как узнать, как проверить машину на залог в банке

15.04.2022

5 мин

204233

Рейтинг статьи:

Проверить авто на залог необходимо любому потенциальному покупателю подержанного транспортного средства. В соответствии с действующими законодательными нормами при продаже заложенного имущества обременение сохраняется. Это значит, что банк или иной залогодержатель в ряде случаев (например, невыплате автокредита) вправе предъявить свои права на машину.

Покупка автомобиля – серьезный шаг, который требует от покупателя внимательности и тщательной проверки на возможные проблемы. Особенно это важно, если речь идет о покупке машины «с рук». Известны случаи, когда недобросовестные бывшие владельцы обманывали покупателей, продавая им автомобиль с плохой историей или с серьезными неисправностями. В частности, это может быть:

- авто, находящееся в розыске;

- машина с повреждениями, устранение которых отнимет много времени и денег;

- автомобиль, который находится в залоге у банка;

- авто с другими обременениями.

Именно поэтому так важно проверять все, что может показаться вам подозрительным, и история машины не исключение. Проверка автомобиля на залог обязательна при покупке.при покупке, особенно если сделка совершается на вторичном рынке. В противном случае неприятная правда вскроется позже, что чревато потерей и денег, и покупки. Куда более правильным решением будет проверить авто на залог и обезопасить себя от подобных рисков.

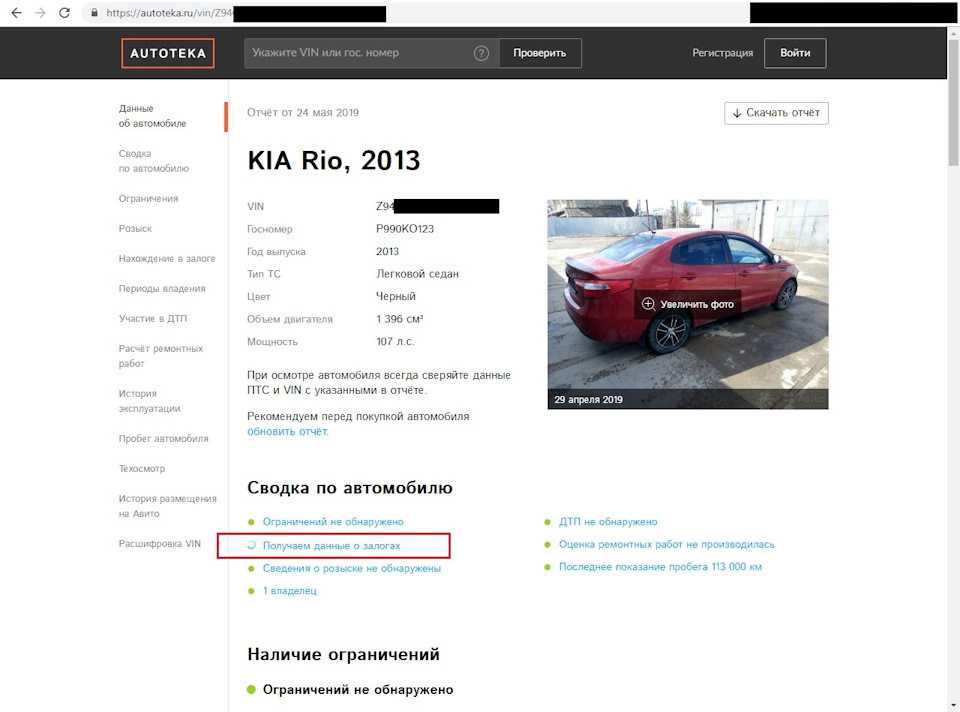

Проверка залога автомобиля по VIN-номеру

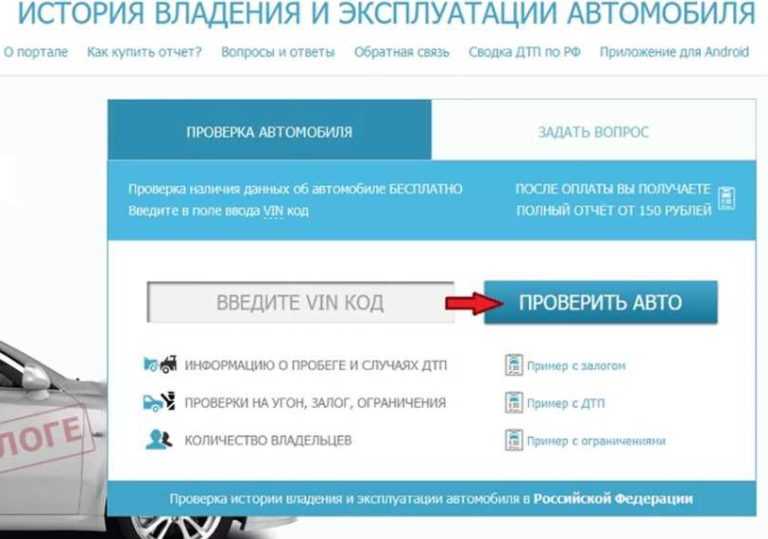

Если вы не знаете, как проверить машину на залог, не волнуйтесь. Эта процедура проста и отнимет у вас всего несколько минут времени. По закону каждый залог регистрируется в реестре Федеральной нотариальной палаты, доступном каждому желающему. Если вам понадобилось проверить, в залоге ли авто, вам достаточно воспользоваться официальным сайтом реестра. На reestr-zalogov.ru предоставлена вся необходимая информация о том, находится ли авто в залоге у банка и находилось ли когда-нибудь.

Пошаговая инструкция по проверке автомобиля на залог

На сайте reestr-zalogov.ru вы можете легко узнать, в залоге ли авто у банка. Все, что вам нужно, – несколько минут времени и VIN-номер машины.

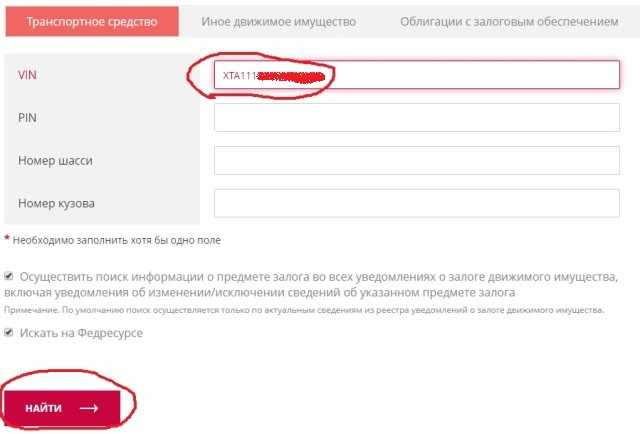

-

Первое, что вам понадобится, – перейти на вкладку «Найти в реестре».

-

Из возможных вариантов вам нужно будет выбрать «По информации о предмете залога», так как узнать, в залоге ли авто, вы можете по VIN-номеру, который считается основным идентификатором машины. Нужный пункт – «Транспортное средство» – открывается по умолчанию.

-

В появившееся поле вам потребуется ввести VIN-номер, узнать который вы сможете по паспорту машины. Вводить его необходимо заглавными латинскими буквами.

-

После введения номера нужно нажать на кнопку «Найти» и ввести код подтверждения.

Система выведет результаты поиска: если все в порядке, вы получите сообщение «По данному запросу результатов не найдено». Это будет значить, что машина никогда не была в залоге.

Система выведет результаты поиска: если все в порядке, вы получите сообщение «По данному запросу результатов не найдено». Это будет значить, что машина никогда не была в залоге.

Система выведет результаты поиска: если все в порядке, вы получите сообщение «По данному запросу результатов не найдено». Это будет значить, что машина никогда не была в залоге.

Если же проверка авто на залог показала положительный результат, машину лучше не приобретать, поскольку вместе с автомобилем вы получите обременение.

Что делать, если машина в залоге уже куплена

Если вы не смогли узнать, в залоге ли машина, и вам не повезло купить автомобиль с обременением, постарайтесь сделать все возможное, чтобы избежать потери средств. Это реально, однако может потребовать от вас настойчивости и участия в судебных разбирательствах.

Дата покупки. Главный фактор, от которого зависит, получите ли вы свою машину назад, – дата покупки автомобиля. До 1 июля 2014 года залог однозначно переходил к покупателю вместе с машиной, однако теперь в статью 352 Гражданского кодекса внесены изменения, позволяющие прекратить залог, если машина продана человеку, не знавшему о наличии обременения.

Статья 352. Прекращение залога

1. Залог прекращается:

…

2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Судебные разбирательства. Нововведение открывает простор для мошенничества, поэтому будьте готовы к тому, что свое незнание ситуации вам придется доказывать в суде. Если покупатель знает о залоге, тот сохраняется при покупке и переходит к новому владельцу вместе с автомобилем.

В некоторых случаях суд может отказать вам в прекращении залога, если окажется, что вы заблаговременно не проверили машину перед покупкой. Поэтому не забудьте проверить автомобиль на залог и не связывайтесь с сомнительными продавцами, так как узнать, в залоге ли авто, намного проще и быстрее, чем разбираться с сомнительной покупкой в суде.

Как проверить, находится ли машина в залоге или кредите

Мы уже не раз говорили о том, насколько важным является решение купить автомобиль. Здесь присутствует большое количество подводных камней, к тому же на автомобильном рынке орудует немало мошенников. Их схемы становятся всё более изощрёнными, сложными и совершенными. Одним из вариантов такой схемы является продажа кредитного автомобиля. Существует несколько возможностей проверить авто на залог. Каждый человек, который планирует приобрести машину, должен знать о способах проверки автомобиля.

Здесь присутствует большое количество подводных камней, к тому же на автомобильном рынке орудует немало мошенников. Их схемы становятся всё более изощрёнными, сложными и совершенными. Одним из вариантов такой схемы является продажа кредитного автомобиля. Существует несколько возможностей проверить авто на залог. Каждый человек, который планирует приобрести машину, должен знать о способах проверки автомобиля.

Залоговый автотранспорт

При оформлении кредита на покупку автотранспорта последний выступает гарантией, что будущий владелец будет исправно вносить деньги в банк. Паспорт на авто до погашения кредита будете находиться в учреждении, которое предоставило деньги. Кредит может выдаваться не для автомобиля, а для других нужд, но под залог транспортного средства.

Поверьте, любой финансовой организации совершенно всё равно с кого она получит свои деньги. Ни один банк не обратит внимания на смену владельца транспорта, который находится у него в залоге. Равно как и незнание нового владельца о такой ситуации никого не смутит.

Кредитную машину можно продать и законным способом. В этом случае её владелец должен заранее оповестить о наличии кредитных обязательств. Покупатель внесёт нужную сумму в банк, а разницу отдаст продавцу. В этом случае обязательно нужно получить документ, который будет подтверждать закрытие кредита.

Признаки залога транспортного средства

Даже без проверок можно догадаться о наличии у автомобиля проблем, по крайней мере, заподозрить что-то неладное. Для этого нужно обращать внимание на ряд подозрительных факторов:

- В страховом полисе присутствует информация о банке, который предоставил кредит на автомобиль. В этом случае даже сомневаться не стоит — автомобиль кредитный и залог с него ещё не был снят.

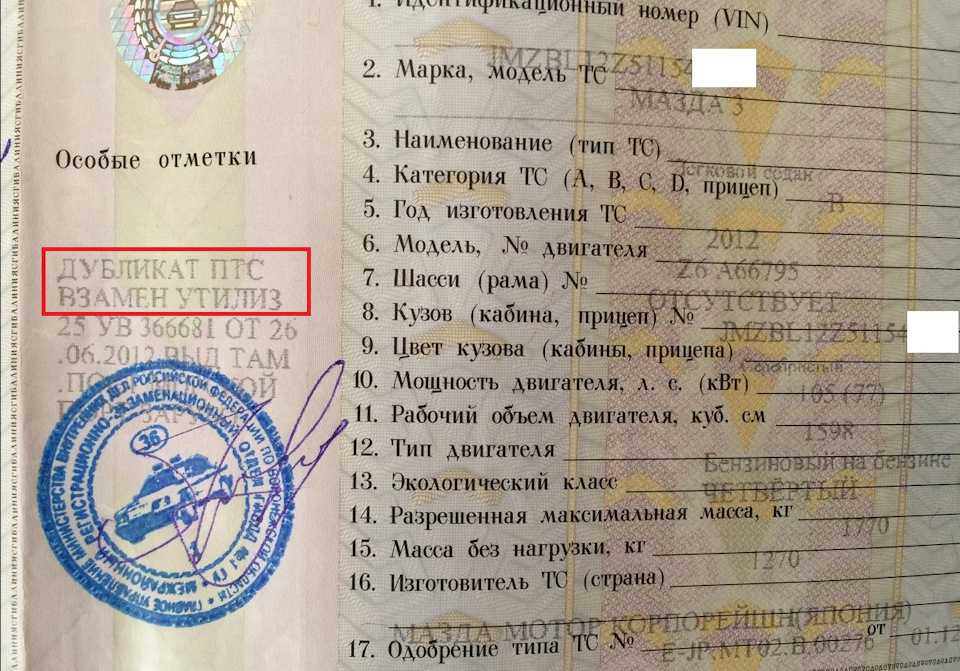

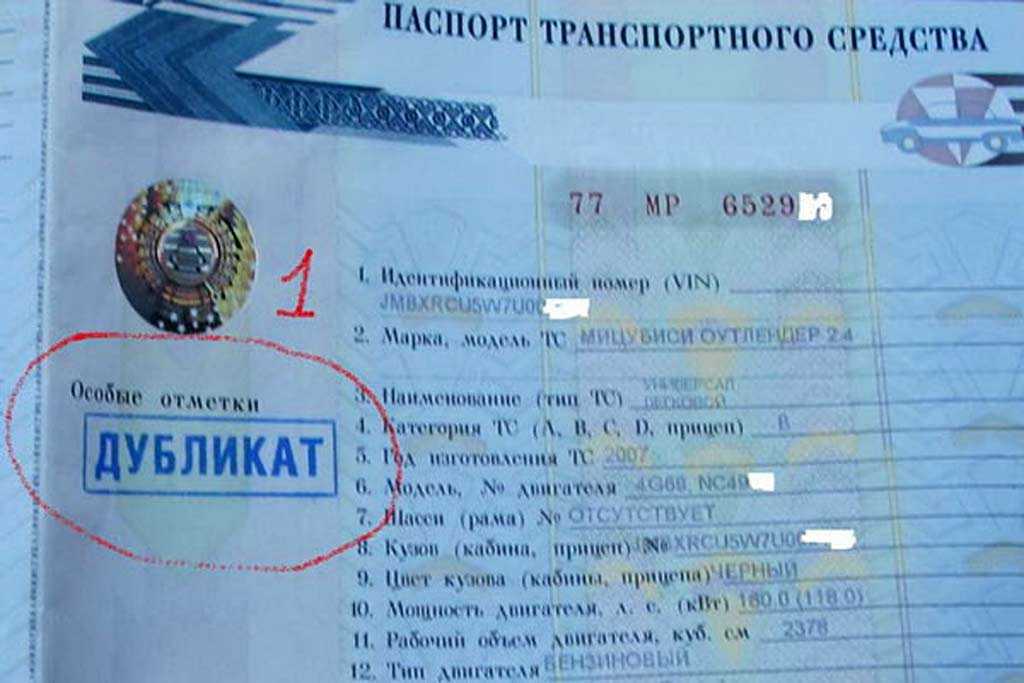

- Предоставление продавцом дубликата ПТС или его копии. Если автомобиль находится в залоге у банка, то оригинала ПТС у владельца на руках нет.

- Сколько прошло времени с момента покупки автомобиля его нынешним владельцем? Если менее трёх лет, то стоит заподозрить неладное. Именно три года в большинстве случаев даётся на погашение автокредита.

- Приобретение транспортного средства по договору комиссии.

- Слишком заниженная стоимость всегда должна вызывать сомнение. Одной из причин низкой цены может быть именно наличие залога. Требуется предварительно изучить среднюю стоимость интересующей вас марки автомобиля и отталкиваться именно от этой суммы.

- Если владелец по каким-либо причинам отказывается предъявлять документы на покупку автомобиля лучше вообще отказаться от сделки. В договоре купли-продажи, например, может быть указан предмет залога.

Именно три года в большинстве случаев даётся на погашение автокредита.

Именно три года в большинстве случаев даётся на погашение автокредита.Нужно быть предельно осторожным, пусть каждое несоответствие вызывает сомнения. Не бойтесь спрашивать и переспрашивать, показаться слишком настойчивым и подозрительным. Не только по таким косвенным признакам можно заподозрить неладное. Дальше мы будем рассказывать, как определить в залоге машина или нет.

Как узнать в залоге машина или нет

Крайне неприятной ситуацией является покупка авто, которое находится в залоге у банка. В этом случае новому владельцу придётся несладко. Чтобы процесс пользования новоприобретённого автомобиля не был омрачён, необходимо каждому знать, как проверить машину на кредит или залог.

В этом случае новому владельцу придётся несладко. Чтобы процесс пользования новоприобретённого автомобиля не был омрачён, необходимо каждому знать, как проверить машину на кредит или залог.

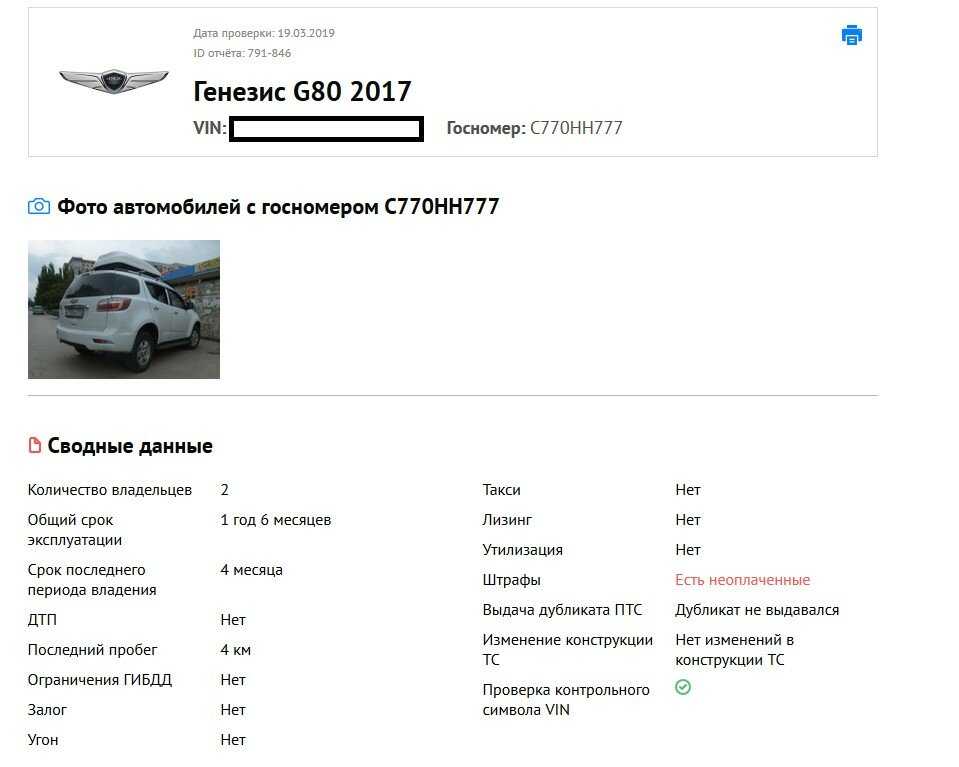

Проверка авто на залог по VIN-коду

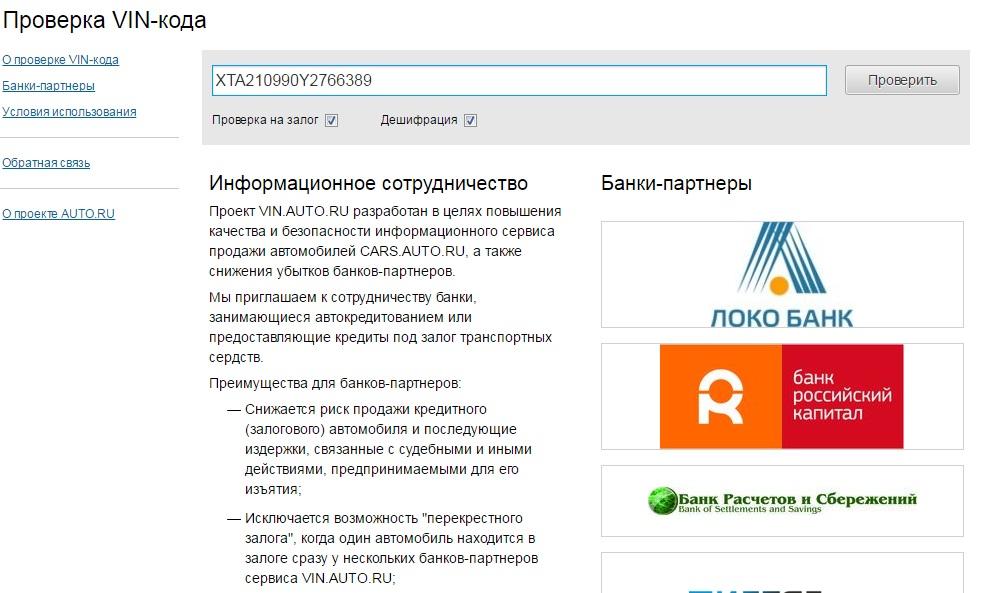

VIN-код — это набор численных и буквенных значений, которые наносятся на кузов каждого автомобиля. Эти же значения указываются на двигателе. VIN-код также прописывается в документах, которые выдаются на машину. Существует специальный сервис, который позволяет только лишь по этому номеру выполнить проверку машины на предмет залога.

Есть несколько ресурсов, при помощи которых можно получить интересующую информацию. Не составит труда найти один из них и в соответствующем поле ввести VIN-код. Спустя несколько секунд на экране высветятся данные о транспортном средстве. Если автомобиль будет чист на предмет кредитных обязательств, то поиск не найдёт совпадений и выдаст информацию об отсутствии записей. Проверка залога по VIN-коду — это простая и обязательная процедура. Если она не будет выполнена, то не получится в суде доказать свою порядочность и невиновность.

Если она не будет выполнена, то не получится в суде доказать свою порядочность и невиновность.

Проверка авто в базе данных ГИБДД

Такая проверка автомобиля на залог не производится, поскольку она позволяет выявить другие ограничения, не менее важные при покупке. Например, автомобиль может находиться в угоне или розыске. Также на транспорт могут налагаться ограничения судом или правоохранительными органами. Проверка через сайт www.gibdd.ru/check/auto покажет все эти моменты.

Сервис удобный и понятный, даже у неопытного пользователя не возникнет сложностей с проверкой. Информация всегда актуальная и достоверная, она постоянно обновляется.

Проверка оригиналов документов автомобиля

Обязательно перед покупкой проверяются все документы на автомобиль. Это должны быть оригиналы, а не копии или дубликаты. Чтобы проверить машину на залог, необходимо изучить следующие документы:

- Паспорт автомобиля (ПТС) позволит узнать о количестве владельцев и периодах, на протяжении которых они были хозяевами интересующего вас автомобиля.

- СТС скажет нам о годе выпуска и позволит установить соответствие VIN-кода на автомобиле и в документах.

- По правам можно распознать хозяина, перекупщика или агента.

Обратиться в специализированную компанию

Не хотите «заморачиваться» с проверками? Доверьте все эти заботы одной из экспертно-юридических компаний, которые уже продолжительное время функционируют на территории РФ. Конечно, за их услуги придётся заплатить, зато вы освободите себя от ряда забот.

Специалисты таких компаний предоставляют широкий спектр услуг, не позволяя своим клиентам связываться с кредитными авто. Такие компании имеют доступ к особым каналам получения информации о машинах, которые позволяют за короткое время пробить машину на залог и не только. Для обычного пользователя они недоступны. Не стоит жалеть денег, любые расходы будут оправданы. Поверьте, затраченные деньги — это ничто по сравнению с теми расходами, которые появятся после выявления залога уже на вашем авто.

Как НЕ купить и что делать, если купил.» src=»https://www.youtube.com/embed/fORzyDF1OOQ?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Как НЕ купить и что делать, если купил.» src=»https://www.youtube.com/embed/fORzyDF1OOQ?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>Проверка авто по госномеру

Этот этап является ещё одной обязательной проверкой со стороны покупателя. Здесь хочется сказать, что проверок много не бывает. Ведь речь идёт о дорогостоящей покупке, следовательно, нужно максимально себя обезопасить и всё тщательно проверить. Проверка по государственному номеру может проводиться на одном из многочисленных интернет-ресурсов. Их хватает на просторах интернета.

Работают такие сервисы по схожей схеме. Её суть заключается в сборе данных с нескольких источников. В итоге пользователь получает следующую информацию:

- участвовала ли машина в ДТП;

- тип повреждений, которые она получала;

- использовалась ли в службе такси.

Все возможности нужно использовать для проверки автомобиля.-800x600.jpg) В будущем вы сами себя поблагодарите за такую осторожность и скрупулёзность. Попасть в ловушку мошенников и нечестных продавцов легко, а вот исправить ситуацию в некоторых случаях бывает даже невозможно.

В будущем вы сами себя поблагодарите за такую осторожность и скрупулёзность. Попасть в ловушку мошенников и нечестных продавцов легко, а вот исправить ситуацию в некоторых случаях бывает даже невозможно.

проверок автокредитования: какие проверки проводятся?

Большинство британцев покупают новые автомобили по финансовым соглашениям, чтобы распределить стоимость на несколько месяцев. Это позволяет им управлять новым автомобилем со двора дилерского центра, не покупая машину сразу.

Если вы читаете эту статью, вы, вероятно, определили автокредитование как лучший способ купить новый автомобиль и уже знаете все, что вам нужно знать о кредитовании автомобиля и различных доступных типах автофинансирования. Но знаете ли вы, что компании по финансированию автомобилей проводят различные проверки, чтобы убедиться, что вы являетесь ответственным заемщиком?

Наиболее распространенные проверки автофинансирования включают проверку кредитоспособности и финансовую оценку. Вам также потребуется предоставить удостоверение личности и различные другие документы.

Вам также потребуется предоставить удостоверение личности и различные другие документы.

Читайте дальше, чтобы узнать, какие проверки проводятся для автокредитования и какие документы вам потребуются при подаче заявления.

Удостоверение личности

Чтобы убедиться, что вы действительно являетесь тем, за кого себя выдаете, и не совершаете мошенничества, компании по финансированию автомобилей потребуют следующую личную информацию:

- Полное имя (и любые предыдущие имена)

- Дата рождения

- Семейное положение

- Статус проживания

Копия ваших водительских прав может выступать в качестве удостоверения личности, хотя некоторые поставщики могут потребовать дополнительную подтверждающую информацию.

Подтверждение адреса

В рамках проверки вашей личности компании по финансированию автомобилей запросят сведения о вашем адресе как минимум за три года.

Крайне важно, чтобы вы были максимально точными при подробном описании истории адресов, особенно если вы арендатор и много переезжали. Такая, казалось бы, незначительная вещь, как неточная информация об адресе, может сорвать ваше заявление, даже если ваша кредитная история безупречна и вы с честью проходите свою финансовую оценку.

Такая, казалось бы, незначительная вещь, как неточная информация об адресе, может сорвать ваше заявление, даже если ваша кредитная история безупречна и вы с честью проходите свою финансовую оценку.

Как правило, вас также попросят предоставить две формы подтверждения адреса. Счета за коммунальные услуги — счета за газ, воду, муниципальный налог — и банковские выписки обычно являются приемлемыми формами доказательства.

Ваше имя должно быть указано в документе, подтверждающем адрес, который вы предоставляете, и документы должны быть за последние три месяца.

Доход

Чтобы убедиться, что вы сможете погасить долг, поставщики автокредитов захотят проверить ваш доход. Они могут получить эту информацию из сведений о вашей занятости, но они могут захотеть просмотреть ваши платежные ведомости или предыдущие банковские выписки, чтобы проверить ваши доходы и расходы.

Если вы работаете не по найму или имеете более нерегулярный доход, поставщики автокредитов могут запросить дополнительные доказательства того, что вы сможете позволить себе ежемесячные платежи автокредитов.

Трудовая книжка

Поставщики услуг по аренде автомобиля запросят информацию о вашей занятости и о том, как долго вы работаете у своего нынешнего работодателя. Вам нужно будет указать должность и текущую зарплату.

Индивидуальные предприниматели должны будут предоставить данные из своих счетов, для чего может потребоваться сводная отчетность за 3 года, называемая SA302.

Водительское удостоверение

При подаче заявления на получение автокредита важно предоставить подтверждение того, что вы имеете право управлять автомобилем. Без действительного водительского удостоверения большинство финансовых компаний отклонят заявку.

Если вы потеряли или потеряли свою лицензию, или она находится в распоряжении DVLA, вам потребуется предоставить другую форму удостоверения личности, возможно, ваш паспорт. Затем финансовая компания подтвердит в DVLA, что у вас есть действующая лицензия.

Если у вас есть только временная лицензия, вам может быть сложнее получить кредит на покупку автомобиля, хотя это все же возможно. Некоторые поставщики автокредитов принимают временную лицензию, но могут быть некоторые ограничения, например ограничение на то, сколько может стоить ваш новый автомобиль.

Некоторые поставщики автокредитов принимают временную лицензию, но могут быть некоторые ограничения, например ограничение на то, сколько может стоить ваш новый автомобиль.

Проверка кредитоспособности

При подаче заявления на получение автокредита финансовые компании проводят проверку кредитоспособности. Проверка кредитоспособности играет важную роль в определении того, будет ли вам одобрено финансирование, и ставок, которые вам будут предложены.

Прежде чем подавать заявку, полезно знать свой кредитный рейтинг, так как это гарантирует, что у вас будет хорошее представление о том, насколько велика вероятность того, что вас примут разные кредиторы. Заявителям с плохой кредитной историей лучше всего обращаться к кредиторам, которые специализируются на предоставлении финансирования водителям с плохой или ограниченной кредитной историей, однако финансовые компании будут взимать более высокие проценты, чтобы снизить риск для этих заемщиков.

Существует два основных типа проверки кредитоспособности: мягкая и жесткая.

Мягкая проверка кредитоспособности — это предварительный просмотр вашей кредитной истории. Он получает доступ только к ограниченной указанной информации в вашем кредитном отчете. Мягкие проверки не влияют на ваш кредитный профиль.

Жесткая проверка кредитоспособности предоставляет финансовым компаниям полный доступ к вашему кредитному отчету и оставляет неизгладимый след в вашей кредитной истории. Вы должны стремиться ограничить количество кредитных запросов, которые вы делаете в течение короткого периода времени — старайтесь оставлять не менее 12 недель между жесткими проверками кредитоспособности — в противном случае кредиторы могут забеспокоиться о вашей финансовой ответственности и считать вас рискованным заемщиком.

» БОЛЬШЕ: Как проверить свой кредитный рейтинг

Когда проводятся проверки кредитоспособности автомобильного финансирования?

Как правило, льготные проверки кредитоспособности изначально проводятся для того, чтобы убедиться, что вы являетесь ответственным заемщиком. Финансовые компании будут особенно заинтересованы в том, чтобы увидеть, как вы управляете погашением кредита и как выглядит ваша долговая история. В отличие от жесткой проверки кредитоспособности, это не оставит следов в вашем кредитном отчете. Мягкая проверка позволит вам быть одобренным для соглашения в принципе.

Финансовые компании будут особенно заинтересованы в том, чтобы увидеть, как вы управляете погашением кредита и как выглядит ваша долговая история. В отличие от жесткой проверки кредитоспособности, это не оставит следов в вашем кредитном отчете. Мягкая проверка позволит вам быть одобренным для соглашения в принципе.

Это просто означает, что кредитор будет готов предоставить вам кредит, если вы соответствуете всем его критериям кредитования, включая проверки финансовой доступности.

Когда проводятся жесткие проверки кредитоспособности автофинансирования?

Жесткая проверка кредитоспособности будет проведена после того, как вы заключите принципиальное соглашение с кредитной компанией, когда вы выбрали желаемую сделку и согласились ее осуществить. Теперь в вашем кредитном файле останется видимая отметка, поэтому убедитесь, что сделка, на которую вы согласились, подходит.

В противном случае вам, возможно, придется продолжить поиск более выгодных предложений. Прежде чем обращаться в какую-либо компанию за кредитом, убедитесь, что вы знаете, будут ли и когда они будут проводить жесткую проверку кредитоспособности. Кредитные компании должны сообщить вам, на каком этапе процесса подачи заявки они проводят жесткую проверку кредитоспособности.

Прежде чем обращаться в какую-либо компанию за кредитом, убедитесь, что вы знаете, будут ли и когда они будут проводить жесткую проверку кредитоспособности. Кредитные компании должны сообщить вам, на каком этапе процесса подачи заявки они проводят жесткую проверку кредитоспособности.

Сколько времени занимает проверка кредитоспособности при финансировании автомобиля?

В ходе рассмотрения вашей заявки финансовой компанией будет проведена проверка вашего кредитного отчета. Обычно этот процесс занимает от одного до двух дней.

Могу ли я получить автокредит без проверки кредитоспособности?

Поскольку финансирование автомобиля является формой кредита, все компании по финансированию автомобиля проведут проверку кредитоспособности как часть вашего заявления. Им потребуется информация о вашей кредитной истории, чтобы они могли оценить, насколько рискованно было бы предоставлять вам кредит, и определить процентные ставки по вашим финансам, если они одобрят вашу заявку.

Примут ли меня на автокредит?

Каждый кредитор и продукт автокредитования отличаются друг от друга. Отказ от одного провайдера не означает, что вы будете отклонены всеми провайдерами автокредитования. Чтобы повысить свои шансы на одобрение, убедитесь, что вы знаете критерии кредитования поставщика, изучите свой кредитный рейтинг и поймите, как это может повлиять на ваше право на получение отдельных продуктов кредитора, прежде чем подавать заявку на них.

Также важно, чтобы вы предоставили актуальную и правильную информацию в своем заявлении, включая удостоверение личности, адрес, место работы и финансовые данные.

Если вы знаете, что у вас плохая кредитная история, может быть целесообразно восстановить свою кредитную историю, прежде чем подавать заявку на финансирование сделок по финансированию автомобиля. Да, сделки доступны для заемщиков с плохой кредитной историей, однако кредиторы попытаются снизить свои риски с помощью более высоких процентных ставок.

Всегда будьте правдивы в своих заявлениях, любая ложь в вашем заявлении может привести к тому, что вы будете занесены в черный список компаниями по финансированию автомобилей.

Сколько времени нужно, чтобы получить кредит на покупку автомобиля?

В идеальном сценарии заемщики могут быть одобрены, и средства будут переведены на их счета в тот же день. Однако не думайте, что вы сможете договориться о сделке в автосалоне и уехать через несколько часов.

Обычно компании по финансированию автомобилей требуется от одного до двух рабочих дней для проверки ваших документов и финансовой информации, прежде чем принять окончательное решение по вашему заявлению.

Теперь, когда вы знаете, какие проверки вам нужно пройти и какие документы вам нужны для автокредитования, вы можете начать подавать заявку.

» СРАВНИТЕ: Контракты на финансирование автомобиля

Как покупка автомобиля влияет на одобрение ипотеки

В этой статье:

- Как автокредит влияет на ипотеку?

- Можете ли вы купить автомобиль и получить одобрение на ипотеку?

- Может ли рефинансирование автокредита повлиять на одобрение ипотечного кредита?

Финансирование автомобиля в процессе утверждения ипотеки может иметь серьезные последствия, если вы не будете осторожны. Это может не только повлиять на отношение вашего долга к доходу, но также может повлиять на ваш кредитный рейтинг и ваши денежные резервы.

Это может не только повлиять на отношение вашего долга к доходу, но также может повлиять на ваш кредитный рейтинг и ваши денежные резервы.

Вот что нужно знать о том, как автокредит может повлиять на одобрение ипотечного кредита, и о некоторых вариантах, которые могут быть у вас, если вы не можете ждать.

Как автокредит влияет на ипотеку?

Существует несколько способов, при помощи которых финансирование покупки автомобиля может отрицательно сказаться на ваших шансах на одобрение ипотечного кредита как до, так и во время процесса ипотечного кредита:

- Это может увеличить отношение вашего долга к доходу. Отношение вашего долга к доходу (DTI), или процент вашего валового ежемесячного дохода, который идет на выплату долга, является решающим фактором для ипотечных кредиторов, поскольку они хотят убедиться, что вы можете позволить себе производить свои платежи. Как правило, лучше всего иметь DTI ниже 43%, и если новый автокредит подталкивает вас к превышению этой суммы, получить одобрение может быть сложнее.

- Это может повлиять на ваш кредитный рейтинг. Когда вы открываете новый кредитный счет, это может привести к временному падению вашего кредитного рейтинга по двум причинам. Во-первых, жесткий кредитный запрос может снизить ваш кредитный рейтинг на несколько пунктов. Во-вторых, открытие нового кредитного счета снижает средний возраст всех ваших кредитных счетов, что может негативно повлиять на вашу кредитную историю.

- Это может уменьшить ваши денежные резервы. Когда вы покупаете дом, важно иметь достаточно наличных денег, отложенных для первоначального взноса и оплаты закрытия. В некоторых кредитных программах вам также могут понадобиться дополнительные денежные резервы. Если вы возьмете часть этих денег и потратите их на авансовый платеж по автокредиту, это может повлиять на ваше одобрение.

Можете ли вы купить автомобиль и получить одобрение на ипотеку?

В большинстве случаев лучше не брать новый кредит, пока вы пытаетесь получить одобрение на ипотечный кредит. На самом деле, некоторые эксперты по ипотеке и кредитам рекомендуют избегать нового кредита в течение шести месяцев до года, предшествующих подаче заявки на ипотеку, просто на всякий случай.

На самом деле, некоторые эксперты по ипотеке и кредитам рекомендуют избегать нового кредита в течение шести месяцев до года, предшествующих подаче заявки на ипотеку, просто на всякий случай.

Тем не менее, если ваши обстоятельства таковы, что вам не терпится купить машину, вот несколько сценариев, в которых это может оказать меньшее влияние:

- Вы платите наличными. У вас достаточно наличных денег, чтобы сразу же купить автомобиль без ущерба для первоначального взноса по ипотечному кредиту и затрат на закрытие, а также применимых требований к резерву денежных средств от вашего кредитора.

- Ваш DTI не изменится или снизится. Ваш новый автокредит имеет такой же или даже меньший ежемесячный платеж, чем ваш текущий.

- У вас высокий кредитный рейтинг. Ваш кредитный рейтинг превышает 700 или даже 800 и может компенсировать любой незначительный временный ущерб, вызванный сложным расследованием и новой учетной записью.

В любой ситуации тщательно обдумайте свои варианты и то, как предлагаемый автокредит может повлиять на вас. Вы также можете проконсультироваться с ипотечным брокером или кредитным специалистом, чтобы понять, как кредиторы отнесутся к вашему решению.

Может ли рефинансирование автокредита повлиять на одобрение ипотечного кредита?

Стоит подумать о рефинансировании вашего существующего автокредита, если это может помочь уменьшить ваш DTI. Даже если ваш кредитный рейтинг немного упадет из-за запроса и новой учетной записи, это может не быть проблемой, если ваш рейтинг достаточно высок, чтобы поглотить его.

Еще один способ уменьшить DTI — погасить автокредит или другой кредит в рассрочку настолько, чтобы на счете осталось не более 10 платежей. Как только кредит доходит до этого момента, ипотечные кредиторы могут исключить платеж из вашего расчета DTI.

Вы также можете отложить другие крупные покупки, чтобы уменьшить остаток на кредитной карте, и приложить другие усилия, чтобы погасить небольшой остаток, чтобы исключить ежемесячный платеж.