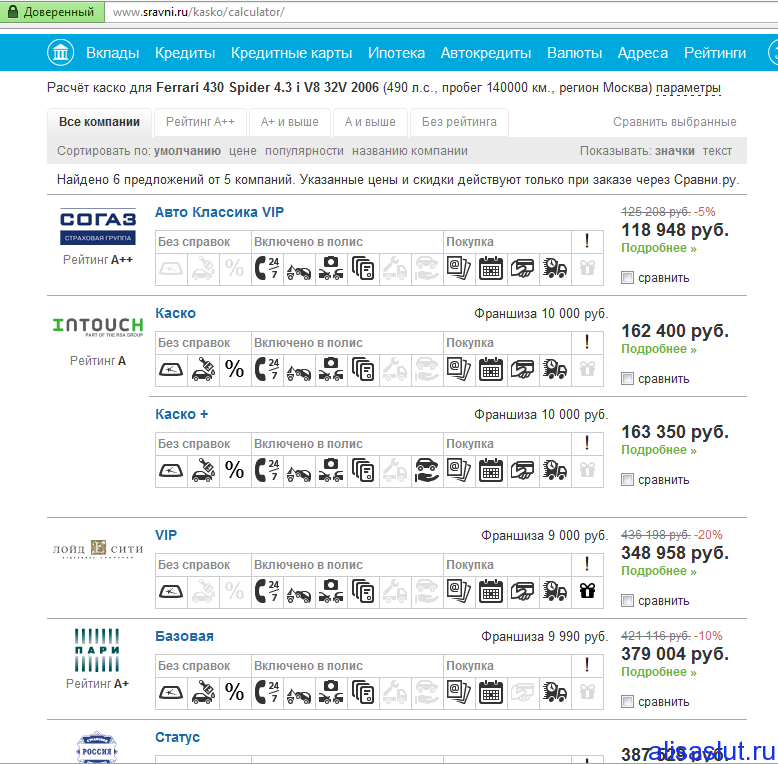

Калькулятор КАСКО 🚗 рассчитать страховку автомобиля онлайн

Калькулятор страхования автомобиля КАСКО онлайн

Полис страхования КАСКО от Ингосстраха дает весомые преимущества владельцу. Если автомобиль будет поврежден в ДТП, не потребуется платить собственные деньги. Заявление об ущербе в нашу компанию позволяет получить денежную компенсацию или отремонтировать авто на СТО за счет страховой компании.

Зачем нужна страховка

- для возмещения потерь в случае угона авто;

- для получения денежной компенсации, если автомобиль после аварии не подлежит восстановлению;

- для возмещения расходов на ремонт авто.

Как рассчитать стоимость КАСКО в компании Ингосстрах

Мы предлагаем самостоятельно настроить свой полис выбирая тип покрытия, опции и цену полиса.

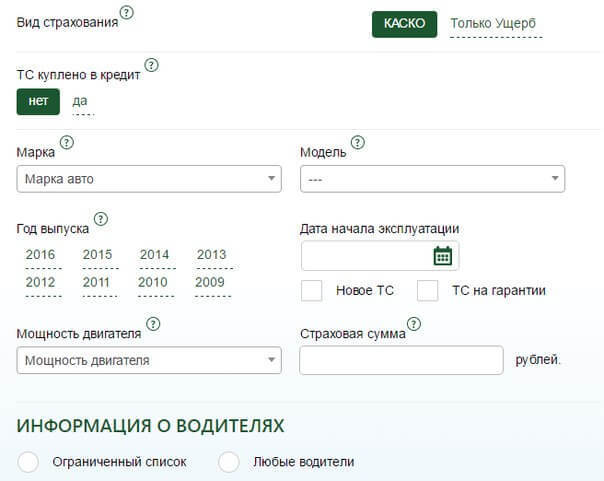

Для расчета воспользуйтесь онлайн-калькулятором. Введите необходимые данные:

- марка, модель автомобиля, год его выпуска и другие характеристики;

- возраст водителей, стаж управления ТС, семейное положение;

- средняя стоимость страхуемого авто;

- город прописки и доставки;

- используйте кнопку «Рассчитать».

Мы советуем выбирать покрытие, исходя из потребностей, стиля вождения. Полис обходится дешевле водителям зрелого возраста, с большим стажем, имеющим детей.

Калькулятор КАСКО или как рассчитать стоимость страховки АвтоКАСКО онлайн?

youtube.com/embed/cEG0OvMZ4ro» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/cEG0OvMZ4ro» frameborder=»0″ allowfullscreen=»»/>На нашем сайте посетителям предоставляется возможность подобрать, рассчитать и приобрести онлайн полис автострахования КАСКО. Благодаря этой услуге больше не понадобится самостоятельно посещать офисы страховых компаний и изучать массу документации в поисках оптимального решения. Тем более, что страхование – это одна из важнейших сфер жизни, обеспечивающая уверенность в завтрашнем дне и защиту Вашего имущества от непредвиденных ситуаций. Особенно это касается автострахования, так как именно автомобиль каждый день подвергается потенциальной опасности на дорогах, а благодаря полису КАСКО можно уберечь себя от материальных затрат в случае ДТП, угона или других страховых случаев.

Что такое КАСКО и зачем оно нужно?

КАСКО – это добровольное страхование автомобилей и других транспортных средств от ущерба, хищения или угона. Этот полис полезен для водителей, которые хотят обезопасить себя от любых проблем, он предусматривает ремонт автомобиля за счет страховой компании в любом случае (после дорожно-транспортного происшествия или повреждения авто без аварии), а также компенсацию стоимости автомобиля при его полном уничтожении или в случае угона.

Когда КАСКО может стать обязательным?

Оформление полиса КАСКО может оказаться обязательным требованием при оформлении автокредита, поэтому рекомендуем заранее выбрать, сравнить и посчитать оптимальный вариант страхования по цене и условиям автострахования.

Как выбрать страховую компанию?

Каждая страховая компания самостоятельно определяет цену КАСКО и рассчитывает свою тарифную сетку по полису. Кроме того, если владелец автомобиля не выполняет обязательные для определенной компании требования (недостаточное количество охранного оборудования на автомобиле и т.д.), то в заключении договора может быть отказано. Поэтому, для расчета стоимости КАСКО и заключения страхового договора учитывается большое количество факторов и нюансов.

В процессе страховых выплат по КАСКО также есть свои особенности. Прежде всего – это способ компенсации, который указывается в договоре и может осуществляться в качестве постановки пострадавшего автомобиля на ремонт в СТО, или же заключаться в перечислении денежных средств на счёт клиента. Для осуществления страхового возмещения по КАСКО в большинстве случаев не нужно решение суда (в отличие от ОСАГО). Для получения компенсации по КАСКО необходимо обратится в офис страховой компании и подготовить необходимые документы.

Для осуществления страхового возмещения по КАСКО в большинстве случаев не нужно решение суда (в отличие от ОСАГО). Для получения компенсации по КАСКО необходимо обратится в офис страховой компании и подготовить необходимые документы.

Как посчитать стоимость автострахования онлайн?

При выборе полиса КАСКО в различных страховых компаниях основная сложность заключается в большом количестве данных, которые необходимо учитывать при расчете. К таким данным относятся:

- водительский опыт владельца автомобиля;

- количество водителей, которые управляют данным автомобилем;

- возраст водителя;

- стоимость и марка автомобиля;

- и многое другое.

Поэтому, для экономии Вашего времени, на сайте можно совершить быстрый расчет стоимости и выбор полиса КАСКО только заполнив поля калькулятора с базовой информацией.

Как использовать калькулятор автостраховки?

Чтобы узнать сколько стоит полис КАСКО для Вашей машины и где его можно заказать, Вам понадобится ввести основные данные в форму онлайн калькулятора КАСКО и Вы получите самые подходящие предложения по тарифам с лучшими ценами от наиболее надежных страховых компаний. Также Вам предоставляется возможность оформить доставку полиса КАСКО на дом или в офис.

Также Вам предоставляется возможность оформить доставку полиса КАСКО на дом или в офис.

Кроме того, на нашем сайте предоставлены варианты базовых расчетов для самых популярных марок и моделей автомобилей. Расчеты делались на основе средних показателей и позволяют моментально оценить цену полиса, а также рассчитать более точную стоимость изменив некоторые данные в соответствии с личной информацией.

Только надежные страховые компании!

Больше не надо задаваться вопросами о расчете самого выгодного страхования КАСКО или как рассчитать стоимость страховки нового или бу автомобиля – наш онлайн калькулятор знает всё о предложениях ведущих страховых компаний. Если Вы воспользуетесь нашим сервисом, то получите дополнительную скидку на страховку КАСКО и другие преимущества.

Мы предлагаем это выгодное решение для быстрого и оперативного определения стоимости страхования, выбора надежной страховой компании и возможности покупки полиса по низким тарифам. Лучший сервис за меньшие деньги. Предложения, по которым ведётся расчёт представлены на странице со всеми пакетами КАСКО, но лучше всё же довериться специалистам.

Предложения, по которым ведётся расчёт представлены на странице со всеми пакетами КАСКО, но лучше всё же довериться специалистам.

В каких городах можно получить полис?

Вы можете использовать наш калькулятор «КАСКО» чтобы сделать расчёт и узнать сколько стоит самый дешёвый полис страховки в Москве, Санкт-Петербурге, Самаре, Ярославле, Екатеринбурге, Челябинске, Перми, Нижнем Новгороде, Краснодаре, Твери, Саратове и прочих городах России, после чего оформить полис по указанным ценам в ближайшем офисе подходящей страховой компании.

Рассчитать КАСКО

Мы используем файлы cookie, чтобы сделать наш веб-сайт максимально удобным и полезным для Вас. Узнать больше ЗакрытьКуки (англ. cookie, буквально — печенье) – это небольшие фрагменты пользовательских данных,

которые

веб-сервер сайта отправляет браузеру (веб-клиенту) пользователя. Эти данные хранятся на устройстве

пользователя. В дальнейшем, при попытке зайти на соответствующий сайт, браузер передает cookie

серверу в составе http запроса.

Эти данные хранятся на устройстве

пользователя. В дальнейшем, при попытке зайти на соответствующий сайт, браузер передает cookie

серверу в составе http запроса.

Куки используются с целью:

- Ведения статистики посещений

- Хранения настроек контента

- Изучения и улучшения пользовательского опыта

и т.д

Мы используем файлы cookie в первую очередь для изучения поведения пользователей на наших сайтах, для улучшения функционала и интерфейсов, что бы посетители могли найти интересующую их информацию быстрее и в наиболее полном виде.

Файлы cookie не применяются нами для идентификации личности пользователей или настройки рекламных рассылок.

Файлы cookie могут быть разделены на следующие категории:

-

«Технические» cookie — необходимы для обеспечения бесперебойной работы веб-сайта и его

функций.

Например, они используются в функционале калькулятора ТО.

Например, они используются в функционале калькулятора ТО.

- «Функциональные» cookie — упрощают использование веб сайта. Например, функция автоматического логина в личном кабинете.

- «Сервисные» cookie — собирают информацию об использовании пользователем веб-сайта. Например, какие страницы посещал пользователь и как долго он на них находился.

- «Сторонние» cookie — устанавливаются третьими лицами, например, социальными сетями. Они в первую очередь используются для интеграции контента социальных сетей, например, плагинов, на нашем веб-сайте.

Например, они используются в функционале калькулятора ТО.

Например, они используются в функционале калькулятора ТО.

Наш сайт можно использовать и без сохранения файлов cookie, поэтому если вы не хотите, чтобы

информация о вашем посещении попадала в статистику, вы можете отключить сохранение кук для сайта в

вашем браузере.

сколько стоит, цены, отзывы и основные условия

Водителю такси особенно важно застраховать свой автомобиль по КАСКО. Они чаще, чем другие автомобилисты, подвергаются рискам на дорогах — угону, авариям хулиганским действиям и другим. Далее мы расскажем вам о том, как оформляется страховка КАСКО для такси и от чего зависит ее стоимость.

Особенности страхования такси по КАСКО

Страховые компании неохотно оформляют КАСКО для такси из-за повышенного риска. Таксисты, в отличие от других водителей, чаще попадают в ДТП, а их автомобили — получают ущерб, на который действует полис. Кроме того, таксист отвечает за перевозимых пассажиров, а если такси грузовое — за груз.

Поэтому на КАСКО для такси накладываются некоторые ограничения:

- Базовый тариф выше в полтора-два раза, чем для стандартной страховки

- Действуют повышенные франшизы — до 20% в зависимости от типа ущерба

- Полис может не действовать, если таксист нарушил ПДД

- Для урегулирования споров обязательно участие сотрудника ГИБДД

- Повышенные требования предъявляются к возрасту и стажу водителя

Оформить КАСКО для такси могут как физические, так и юридические лица. Во втором случае необходимо оформить отдельный полис на каждую машину, а не общий на весь таксопарк. Также желательно включить в него неограниченное число водителей.

Во втором случае необходимо оформить отдельный полис на каждую машину, а не общий на весь таксопарк. Также желательно включить в него неограниченное число водителей.

Иногда в качестве дополнительной опции к КАСКО для такси страховая компания может предложить страхование пассажиров и грузов. Такой полис будет стоить дороже, чем стандартный.

Сколько стоит КАСКО на такси

Стоимость страховки складывается из базового тарифа и коэффициентов — повышающих и понижающих. Базовый тариф зависит от рыночной стоимости машины и определяется как процент от нее. На коэффициенты влияют следующие параметры:

- Возраст и стаж водителя

- Наличие и размер франшизы

- Регион оформления полиса

- Число вписанных в страховку лиц

- Статистика угонов автомобилей данной марки

- Наличие противоугонной системы

- Число страховых случаев за предыдущие периоды пользования страховкой

- И другие

Каждая страховая компания устанавливает свои тарифы на КАСКО.

Страховые компании, оформляющие КАСКО на такси

Некоторые страховые компании предлагают специальные программы КАСКО для такси. Такие предложения есть у следующих страховщиков:

- АльфаСтрахование

- Росгосстрах

- СОГАЗ

- Ингосстрах

- Ренессанс

Купить полис в них можно как в отделении, так и через онлайн-заявку. В любом случае необходим будет встретиться со специалистом компании для оценки транспорта. В дополнение к КАСКО можно оформить страхование здоровья и жизни водителя и пассажиров.

Некоторые агрегаторы такси (например, Яндекс.Такси) предлагают тем, кто работает через них оформление КАСКО в компаниях-партнерах. Такой полис выдается по упрощенной схеме и с меньшей вероятностью отказа.

Как рассчитать стоимость страховки

Проще всего рассчитать стоимость КАСКО для такси с помощью онлайн-калькулятора. Это специальный сервис, который определяет примерную цену полиса на основании заданных параметров. Достаточно ввести желаемые условия страховки — и калькулятор сразу произведет подсчет.

При желании вы сможете воспользоваться онлайн-калькулятором КАСКО для такси на нашем сайте. Этот сервис поможет вам быстро определить стоимость полиса для вашей машины. Кроме того, он подберет для вас страховые компании с наиболее выгодными условиями.

Расчет стоимости владения автомобилем: онлайн калькулятор

На основе данных о Вашем регионе и среднегодовом пробеге мы скорректируем затраты по транспортному налогу, расходу топлива, а также стоимости техобслуживания

Пол:МужчинаЖенщина

Дата рождения: Водительский стаж с Введите год получения первого водительского удостоверенияНа основе данных о Вашем стаже, возрасте и поле мы сможем примерно рассчить стоимость страхования

Для дальнейшего расчета стоимости страхования необходимо ввести ваши персноальные данные. Мы

конфиденциально

запросим индивидуальный расчет у крупнейших страховых компаний за несколько минут.

Мы

конфиденциально

запросим индивидуальный расчет у крупнейших страховых компаний за несколько минут.

Выплаты по кредиту:

- 18 803 р в месяц

- 225 636 р за год

- 430 039 р сумма переплаты по кредиту

Для расчета кредита мы используем только проверенные банки с наименьшими ставками

Благодарим Вас за использование нашего калькулятора стоимости автомобиля, если вы обнаружили ошибку,

пожалуйста,

сообщите нам о ней.

Страховой полис Каско классика. Какие риски покрывает страховка?

Какие документы нужны для оформления полиса каско?

Для оформления полиса каско необходимо предоставить оригиналы или копии следующих документов:

- ПТС

- Свидетельство о регистрации ТС (в случае, если ТС стоит на учете в государственных регистрационных органах)

- Паспорт Страхователя

- Паспорт Собственника ТС

- Документ, подтверждающий право владения ТС в случае, если Страхователь не является собственником (например, генеральная доверенность или договор аренды)

- Водительское удостоверение Страхователя (в случае, если Страхователь допущен к управлению ТС)

- Водительские удостоверения лиц допущенных к управлению ТС

Для всех лиц, допущенных к управлению ТС, необходимо предоставить следующие данные: Ф.И.О., дата рождения, номер водительского удостоверения, дата (или год) начала стажа вождения (может не совпадать с датой выдачи водительского удостоверения).

В некоторых случаях могут потребоваться дополнительные документы: документ, подтверждающий стоимость ТС, кредитный договор, договор залога.

На какой территории действует полис каско?

Полис каско действует на всей территории РФ, а также на территории Европы, стран СНГ, Турции, Китая и Монголии, за исключением территорий Украины, Грузии, Абхазии и Южной Осетии.

Мой автомобиль застрахован в ВСК по ОСАГО. Планирую оформить полис каско. Могу ли я рассчитывать на скидку?

Полис ОСАГО не является основанием для получения скидки по каско. Но отдельные категории граждан могут приобрести полис каско со скидкой 5% (участники ВОВ, сотрудники министерств и ведомств, Сбербанка России).

Можно ли рассчитывать на получение скидки по каско, если на автомобиле установлена сигнализация определенного типа?

Клиенты ВСК, в автомобилях которых установлены определенные спутниковые системы, могут рассчитывать на скидку (размер скидки зависит от типа используемой системы).

Я не совершил ни одной аварии за год. Предусмотрены ли для этого случая скидки?

Да. Скидки за безаварийную езду предусмотрены, уточнить детали вы можете в офисах ВСК.

Какие документы необходимы для расторжения полиса каско?

Для расторжения полиса каско необходимо предоставить в офис следующие документы:

- Оригинал полиса

- Оригинал квитанции об оплате полиса

- Реквизиты счета для получения средств

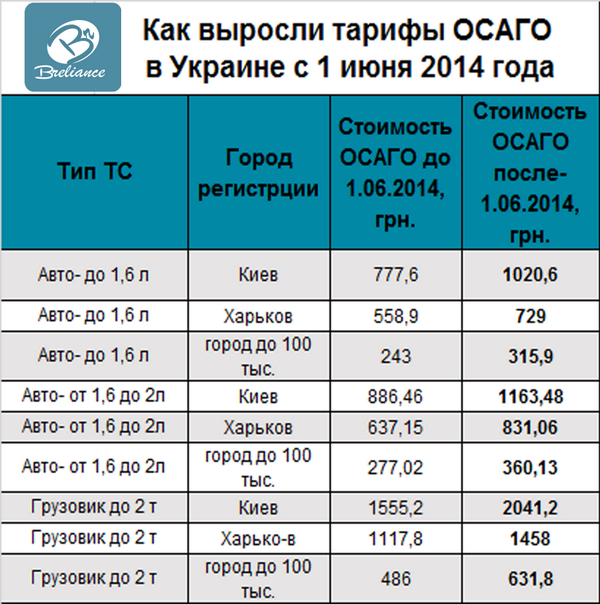

Калькулятор КАСКО 2021 онлайн в Киеве и Украине

Договорами КАСКО покрываются (в зависимости от вида договора) следующие риски:

ДТП по вине. Будет отремонтирован Ваш автомобиль, поврежденный в результате ДТП, в котором Вы являетесь виновником или была признана обоюдная вина участников ДТП.

ДТП без вины. Будет отремонтирован Ваш автомобиль, поврежденный в результате ДТП, в котором Вы являетесь потерпевшей стороной.

Лобовое стекло. Повреждение только лобового стекла и осветительных приборов при отсутствии повреждения других элементов кузова в результате попадания камней, других предметов, противоправных действий третьих лиц.

Угон — совершенное умышленно, с любой целью противоправное изъятие авто способом грабежа, кражи или разбоя.

Тотал — такой уровень повреждения ТС, когда стоимость восстановительного ремонта равна или превышает 65 % — 75% (в зависимости от СК) стоимости авто.

ПДТЛ — противоправные действия третьих лиц, направленные на повреждение или уничтожение автомобиля, отдельных узлов, деталей, агрегатов, стекла или дополнительного оборудования.

Стихийное бедствие — ураган, смерч (торнадо), наводнение, затопление, сильный ливень, град, сель, землетрясение, оползень, обвал, лавина, сильный мороз, сильный снегопад, шторм.

Пожар — пожар, взрыв или самовозгорание. Умышленный поджог относится к противоправным действия третьих лиц.

Падение предметов — падение предметов на авто — деревьев, снега, льда, столбов, рекламных щитов и др.; попадание камней или других предметов, вылетевших из-под колес транспортных средств.

Другие риски. К другим рискам обычно относят нападение животных, повреждение авто водой вследствие аварии коммунальных сетей; повреждение авто в результате попадания под дорожное покрытие.

При этом, в зависимости от вида договора КАСКО, в него может включаться определенная комбинация этих рисков. Весь перечень рисков покрывается только договором полного КАСКО и программами 50 / 50.

Комплексное страхование: что это такое и когда его хранить

Комплексное страхование — это как страховка на случай неудач для вашего автомобиля. Он возмещает ущерб вашему автомобилю от чего угодно, кроме дорожно-транспортного происшествия или опрокидывания. Это включает в себя множество случайных событий, не зависящих от вас, от сколов лобового стекла или вмятины от града до взрывов или повреждений в результате беспорядков.

Хотя полное покрытие необязательно для вашего страховщика и правительства штата, кредиторы обычно требуют его, если вы финансируете или арендуете автомобиль. Вот еще немного информации о том, что покрывает комплексная автомобильная страховка, а также быстрый способ узнать, стоит ли страхование своих затрат.

Вот еще немного информации о том, что покрывает комплексная автомобильная страховка, а также быстрый способ узнать, стоит ли страхование своих затрат.

Что покрывает комплексное страхование?

Комплексное страхование покрывает ущерб вашему автомобилю по любой из следующих причин:

Град, наводнение или молния от грозы, урагана или торнадо.

Падающие предметы, например, ветки деревьев.

Вандализм или гражданское неповиновение, например беспорядки.

Комплексное автострахование также оплачивает ремонт повреждений лобового стекла во многих штатах.

Является ли комплексное страхование полным покрытием?

Несмотря на название, комплексное страхование полностью не покрывает все сценарии. Например, ущерб или травмы, которые вы причиняете другим, не включаются; страхование ответственности, которое требуется в каждом штате, кроме Нью-Гэмпшира, покрывает эти события.

Но комплексное страхование — это один из нескольких видов страхования, которые вместе часто называют «полным покрытием».«Оно также включает страхование ответственности и страхование на случай столкновения, которое покрывает ваш собственный автомобиль в случае столкновения с кем-либо, кроме животного.

Как работает ваша полная франшиза

В большинстве случаев комплексное страхование подлежит франшизе с вычетом заранее определенной суммы. из чека возмещения убытков, как правило, от 500 до 1500 долларов. Таким образом, если у вас была франшиза в размере 500 долларов и вы подали исчерпывающий иск о возмещении ущерба, нанесенного во время ливня, вы получите чек на стоимость ремонта за вычетом 500 долларов.Если автомобиль был разрушен градом, ваш страховщик вычтет 500 долларов из стоимости вашего автомобиля до урагана и отправит вам платеж на эту сумму.

Как только стоимость ремонта превышает стоимость или в некоторых случаях даже приближается к ней, страховщик объявляет автомобиль обесцененным. Вы все равно можете отремонтировать свой автомобиль, и в этом случае ваш страховщик вычтет его аварийную стоимость из суммы выплаты. Автомобиль также будет отмечен в названии как утилизированный. Некоторые компании автострахования не покрывают утилизированные автомобили или взимают за это дополнительную плату.

Вы все равно можете отремонтировать свой автомобиль, и в этом случае ваш страховщик вычтет его аварийную стоимость из суммы выплаты. Автомобиль также будет отмечен в названии как утилизированный. Некоторые компании автострахования не покрывают утилизированные автомобили или взимают за это дополнительную плату.

Один из способов снизить стоимость комплексного страхования — это увеличить размер франшизы, если вы уверены, что сможете получить эту сумму из своего кармана в экстренных случаях.

Стоимость комплексного страхования

По данным Национальной ассоциации комиссаров по страхованию, средняя годовая стоимость комплексного страхования в США составляла около 160 долларов в 2017 году, последнем году, за который имеются данные. Имейте в виду, что эта цифра включает скидки и может учитывать групповые правила, которые обычно дешевле, чем полис, который вы покупаете в Интернете.

Во многих случаях вы не можете приобрести комплексную страховку без страховки на случай ДТП, или наоборот. Это может быть связано с тем, что ваш автокредитор требует и того, и другого, или ваша страховая компания требует, чтобы один выкупил другой.

Это может быть связано с тем, что ваш автокредитор требует и того, и другого, или ваша страховая компания требует, чтобы один выкупил другой.

Вам нужна комплексная страховка?

Полное страховое покрытие становится менее ценным по мере того, как ваш автомобиль обесценивается, поскольку он никогда не будет выплачивать больше, чем его стоимость, за вычетом вашей франшизы. Поэтому, если у вас нет финансового контракта, который требует этого, в какой-то момент вы можете решить отказаться от комплексного страхования.

Чтобы понять, когда отказаться от полного покрытия, сначала рассмотрите реальную денежную стоимость вашего автомобиля и размер вашей франшизы. Если у вас есть полная франшиза в размере 1500 долларов на автомобиль стоимостью 1500 долларов, вы платите за страховку, которая не будет выплачиваться, когда она вам понадобится.

Затем подумайте, сколько вы платите за страховое покрытие, которое вы можете найти на странице деклараций вашего автомобильного полиса. Если он указан в ежемесячном счете, вы также можете найти его там или на веб-портале вашей страховой компании.Если ваша страховая премия за период действия полиса и франшиза в сумме превышают стоимость вашего автомобиля, комплексное страхование не принесет вам пользы.

Если он указан в ежемесячном счете, вы также можете найти его там или на веб-портале вашей страховой компании.Если ваша страховая премия за период действия полиса и франшиза в сумме превышают стоимость вашего автомобиля, комплексное страхование не принесет вам пользы.

Вычтите полную франшизу из стоимости вашего автомобиля. (Если бы вы могли легко заплатить эту сумму из кармана во время пробки, вы могли бы сократить покрытие, зная, что вам придется заплатить за повреждение вашего собственного автомобиля.)

Возьмите эту сумму и вычтите стоимость вашего полное покрытие на период действия полиса, обычно шесть месяцев.

Отрицательное число, вы платите за комплексное покрытие больше, чем оно того стоит.

Небольшое, но положительное число, полное покрытие все равно может принести вам пользу, но потенциальная проверка претензии будет небольшой. Поскольку маловероятно, что вы подадите иск за короткое время, возможно, вам стоит потратить дополнительные карманные деньги, если вы сделаете ставку на собственную удачу.

Большое положительное число или сумма, которую вы не смогли бы назвать в экстренной ситуации, поэтому имеет смысл иметь полное покрытие.

Даже если вы решите, что комплексное страхование того стоит, вернитесь к этой математике по мере старения вашего автомобиля, и вы получите новые расценки на страхование автомобиля.

Комплексное страхование автомобилей и страхование от ДТП

Комплексное страхование и страхование от ДТП — это два типа автострахования, которые не являются обязательными для многих водителей. Государства не требуют, чтобы водители получали эти варианты страхового покрытия, в отличие от страхования гражданской ответственности.

Хотя комплексное автострахование и автострахование часто обсуждают вместе, их можно приобрести индивидуально или совместно.Имейте в виду, что это покрытие обычно распространяется на арендуемые автомобили, которыми вы можете управлять, но не расширяет защиту, если вы попадете в аварию во время вождения автомобиля друга. Автострахование обычно следует за транспортным средством, а не за водителем, за исключением арендованных автомобилей.

Автострахование обычно следует за транспортным средством, а не за водителем, за исключением арендованных автомобилей.

Защита от столкновений и комплексная защита называются «физическими повреждениями», потому что они покрывают повреждения вашего автомобиля. Если вы финансируете или арендуете свой автомобиль, ваш кредитор потребует, чтобы вы несли эти покрытия.

Что такое комплексное автострахование?

Комплексное страхование относится к автострахованию, которое покрывает ущерб вашему автомобилю, не вызванный столкновением.Слово «всеобъемлющий» означает «полностью или широко», согласно словарю Мерриам-Вебстер. Итак, понятно, что покупатели страховки могут подумать, что «комплексное» означает «полное покрытие» или что оно может возместить им любой ущерб, нанесенный их автомобилям, — но это не так.

На что это распространяется?

Примеры предметов, покрываемых комплексным страхованием, включают повреждения, вызванные:

- Ремонт лобового стекла *

- Повреждения, вызванные падающими или летящими по воздуху объектами, такими как град, камни или ветки деревьев.

- Кража

- Вандализм

- Пожар

- Стихийные бедствия

- Гражданские беспорядки

- Удар по животному (включая оленей) или птицу

* Как правило, большинство автостраховщиков покрывают 100% затрат на ремонт небольших трещин. Если вам нужно заменить лобовое стекло, вам обычно придется платить наличными в виде франшизы. Ваша франшиза — это сумма, которую вы должны до того, как сработает страхование физического ущерба, столкновения или полного покрытия.Вы выбираете сумму франшизы в начале действия полиса.

Всеобъемлющее покрытие не оплачивает убытки, вызванные столкновением, поэтому оно также известно под названием «кроме столкновения».

Стихийные бедствия, охватываемые комплексным покрытием, включают ущерб, причиненный ураганами, торнадо, ураганами и паводковыми водами.

Что такое страхование на случай столкновения?

Автострахование от столкновений покрывает ущерб вашему автомобилю, вызванный контактом с другим транспортным средством или объектом, включая опрокидывание. Ваше страхование столкновений покрывает ваш автомобиль независимо от того, кто виноват в повреждении.

Ваше страхование столкновений покрывает ваш автомобиль независимо от того, кто виноват в повреждении.

На что это распространяется?

Примеры предметов, покрываемых страховкой от столкновений, включают повреждения, вызванные:

- Ударом по дереву или телефонному столбу

- Столкновение со зданием, например, с окном в вашем банке

- Перевертыванием или переворачиванием автомобиля

- выбоина или бордюр

- Движение задним ходом в другую машину

- Столкновение с другой машиной

Страхование ДТП включает франшизу, что означает, что вы несете часть первоначальных затрат на ремонт вашего автомобиля.Франшизы обычно варьируются от 250 до 1000 долларов (за мероприятие, а не в год). Если у вас есть франшиза в размере 500 долларов, а авария с проездом нанесла ущерб на 1000 долларов, вы заплатите 500 долларов, а ваш страховщик заплатит 500 долларов.

Если другое транспортное средство несет ответственность за повреждение вашего автомобиля, но вы используете страхование столкновения для иска, вы все равно должны удержать свою франшизу. Тем не менее, ваша автостраховая компания должна субподрядиться (постарайтесь возместить ваши расходы на ремонт за счет виновной стороны). Если суброгация будет успешной, ваша франшиза может быть возвращена вам.

Тем не менее, ваша автостраховая компания должна субподрядиться (постарайтесь возместить ваши расходы на ремонт за счет виновной стороны). Если суброгация будет успешной, ваша франшиза может быть возвращена вам.

Комплексное страхование или столкновение

Не всегда очевидно, какой тип страхового покрытия физического ущерба применяется, столкновение или полное. Оба типа полисов являются необязательными (с юридической точки зрения, хотя, если ваш автомобиль финансируется или арендуется, ваш кредитор потребует их). Оба платят за повреждение вашего автомобиля, и оба имеют франшизу. Однако между этими двумя покрытиями есть много различий, и разумно приобрести оба, если вам нужна надежная защита.

Как правило, комплексное автострахование оплачивает ущерб, когда люди практически не могут контролировать происшествие — например, при наводнении или оползне, или если олень врезался в вашу машину.Столкновение устраняет повреждения, которые возникают, когда водитель лучше контролирует ситуацию — например, если вы едете сзади или кто-то сбивает вас на парковке.

Что, если вы врежетесь в дерево, избегая оленя на проезжей части? Следует ли подавать это в качестве (всеобъемлющего) иска о возмещении ущерба животным или в качестве иска о столкновении? Пока вы, водитель, не контролируете путь оленя, вы управляете своей машиной. Несмотря на то, что основной причиной повреждений был олень, склонный к самоубийству, окончательная гибель вашего автомобиля произошла из-за того, что вы въехали в неподвижное дерево, таким образом, это заявление о столкновении.Если вместо этого вы ударите оленя, ваше полное покрытие покроет иск. В таблице ниже перечислены несколько страховых случаев и указаны типы страхования.

Заметное различие между страхованием на случай столкновения и комплексным страхованием состоит в том, что вы с большей вероятностью увидите повышение ставки автострахования в будущем из-за претензий на случай аварии, чем из-за полных претензий. Претензии о столкновении могут быть вашей ошибкой, и если это так, ожидайте повышения ставок. Как правило, комплексные претензии не являются инцидентами «по вине», поэтому ваши ставки не должны повышаться, некоторые законы штата требуют защиты от повышения ставок, связанных с претензиями по комплексному автострахованию.

Как правило, комплексные претензии не являются инцидентами «по вине», поэтому ваши ставки не должны повышаться, некоторые законы штата требуют защиты от повышения ставок, связанных с претензиями по комплексному автострахованию.

ДТП

Наезды — особый случай, и, к сожалению, они не редкость. По данным Фонда безопасности дорожного движения AAA, примерно в 11% всех дорожно-транспортных происшествий происходят наездники. Если другой водитель врезался в ваш автомобиль и покинул место происшествия, не обменявшись информацией, постарайтесь получить номер лицензии, описание автомобиля и водителя — если вы присутствовали во время происшествия.

ДТП покрывается страховкой наезда, так как она оплачивается независимо от того, кто виноват.Однако, чтобы доказать, что вы не виноваты, сделайте все возможное, чтобы записать номерной знак и описание сбившего вас автомобиля, если вы присутствовали во время инцидента, и подать заявление в полицию. Это отличные шаги, чтобы доказать, что вы не пытаетесь подать мошенническую претензию.

Важно сразу же подать заявление в полицию. Ларри Пейтон из Farmers Insurance в Инклайн Вилледж, штат Невада, говорит, что пренебрежение заявлением в полицию и предоставлением идентифицирующей информации может привести к увеличению вашего страхового тарифа.Это потому, что страховщик не имеет возможности узнать, действительно ли другая сторона причинила ущерб, или вы лжете, чтобы защитить себя или члена семьи.

Если ваш автомобиль был поврежден, когда он был припаркован и оставлен без присмотра, источник повреждения не всегда может быть очевиден. Узнайте, запечатлели ли какие-либо камеры инцидент или был ли кто-нибудь его свидетелем

Страхование на случай непредвиденных обстоятельств может показаться запутанным, но у нас есть все инструменты, чтобы вы чувствовали себя более комфортно.

Вам необходимо комплексное страхование и страхование от ДТП?

Тот факт, что комплексное страхование и страхование на случай столкновений не предусмотрено законом, не означает, что вам не нужны эти типы автострахования. Закон также не требует, чтобы вы носили пальто, когда на улице 10 градусов ниже нуля, но большинство людей скажет, что это хорошая идея.

Закон также не требует, чтобы вы носили пальто, когда на улице 10 градусов ниже нуля, но большинство людей скажет, что это хорошая идея.

«Одна из самых больших ошибок, которую делают люди, — это отсутствие освещения», — говорит Пейтон. «Потому что почти всегда человек, который не может позволить себе непредвиденных расходов, решает попытаться сэкономить немного денег, отказавшись от страхового покрытия».

Без комплексной страховки и страхования на случай столкновения вы рискуете покрыть все расходы на ремонт или полную замену вашего автомобиля из собственного кармана.

Воспользуйтесь нашим калькулятором покрытия, чтобы найти рекомендуемое покрытие, которое подходит именно вам.

Калькулятор покрытия автострахования>

Если вы профинансировали свой автомобиль, но все еще задолжали остаток, у вас, вероятно, не будет выбора — ваш кредитор почти наверняка потребует комплексное страхование и страхование на случай столкновения (и даже укажет размер вашей франшизы можешь выбрать). Те, кто владеет своими автомобилями, должны решить, имеет ли смысл покупать это дополнительное покрытие. Если вы хотите, чтобы ваш автомобиль был защищен от повреждений при столкновениях и погодных условиях, пожарах и кражах, это не проблема, купите покрытие.

Те, кто владеет своими автомобилями, должны решить, имеет ли смысл покупать это дополнительное покрытие. Если вы хотите, чтобы ваш автомобиль был защищен от повреждений при столкновениях и погодных условиях, пожарах и кражах, это не проблема, купите покрытие.

Местные условия могут склонить чашу весов в пользу покупки страховки. Например, если вы живете рядом с обозначенным «открытым пастбищем», скот не нужно огородивать. У вас не только повышается вероятность столкновения с ним, но и вы можете понести ответственность за ущерб, нанесенный скоту. Люди, которые часто ездят по лесу, могут столкнуться с оленем. Ущерб, причиненный вашему автомобилю, может быть исчерпывающим иском, а повреждение домашнего скота — иском об ответственности.

«Есть много незастрахованных водителей», — предупреждает Пенни Гуснер из страховой компании.com. «Повреждение имущества незастрахованных автомобилистов предлагается не во всех штатах, и там, где оно предлагается, пределы могут быть низкими, например 2500 долларов США. В некоторых штатах также есть низкие пределы ответственности за материальный ущерб, такие как лимит в 5000 долларов в Калифорнии, и страхование стороны может не покрыть весь ваш ущерб. Страхование столкновения может помочь вам полностью возместить убытки в этих сценариях ».

В некоторых штатах также есть низкие пределы ответственности за материальный ущерб, такие как лимит в 5000 долларов в Калифорнии, и страхование стороны может не покрыть весь ваш ущерб. Страхование столкновения может помочь вам полностью возместить убытки в этих сценариях ».

Согласно исследованию Института страховой информации, 77 процентов застрахованных водителей приобретают комплексную страховку, а 72 процента имеют страховку на случай столкновения.Аналитики Управления страховых услуг (ISO) сообщают о тех, кто имеет комплексное страховое покрытие:

- 2,6 процента людей с полным покрытием подали претензии в 2013 году.

- В среднем претензии составили 1 621 доллар США.

Состояние, в котором вы живете, может быть важным фактором при принятии решения о страховании автомобиля. Например, в Калифорнии, Колорадо, Джорджии, Иллинойсе, Луизиане и Огайо страховое покрытие незастрахованных автомобилистов не распространяется на ваш автомобиль в случае наезда и наезда. Вы будете защищены только в том случае, если приобретете защиту от столкновений.

Вы будете защищены только в том случае, если приобретете защиту от столкновений.

Если ваша машина профинансирована, ДТП и полного покрытия может быть недостаточно. Если ваша задолженность превышает стоимость автомобиля, вам также следует подумать о страховом покрытии разрыва (иногда называемом покрытием лизинга / выплаты ссуды). Покрытие вашего физического ущерба будет выплачиваться только в размере стоимости вашего автомобиля на момент аварии; В этом случае страхование разрывов выплатит разницу между этой стоимостью и суммой, которую вы должны своему кредитору.Итак, если автомобиль стоит 15000 долларов, а вы должны 18000 долларов, страховка может помочь покрыть те несколько тысяч долларов, которые в противном случае вам пришлось бы платить из кармана. Чтобы получить страховку от разрыва, вы должны иметь на своем автомобиле страховку от столкновения и страховку.

Пределы комплексного страхования и страхования от столкновений

В отличие от покрытия ответственности, которое включает в себя определенные лимиты покрытия, страхование от столкновений и комплексное страхование покрывает фактическую денежную стоимость (ACV) вашего автомобиля за вычетом вашей франшизы. ACV вашего автомобиля — это его справедливая рыночная стоимость непосредственно перед происшествием с полным ущербом.Таким образом, если ваша машина стоит 20 000 долларов, а ваша франшиза составляет 500 долларов, вы можете получить за машину до 19 500 долларов. Ваше поселение также должно включать налоги и сборы, которые вы уплатили при покупке, поскольку вам нужно будет заплатить аналогичные сборы за замененный автомобиль.

ACV вашего автомобиля — это его справедливая рыночная стоимость непосредственно перед происшествием с полным ущербом.Таким образом, если ваша машина стоит 20 000 долларов, а ваша франшиза составляет 500 долларов, вы можете получить за машину до 19 500 долларов. Ваше поселение также должно включать налоги и сборы, которые вы уплатили при покупке, поскольку вам нужно будет заплатить аналогичные сборы за замененный автомобиль.

Если ваш автомобиль поврежден так, что стоимость ремонта превышает общий порог убытков вашей страховой компании, вы должны получить ACV автомобиля (за вычетом вашей франшизы), а не платеж за ремонт вашего автомобиля. Порог общих потерь варьируется, но обычно составляет от 70 до 100 процентов от ACV.Учитываются пороговые значения общих потерь штата, но страховые компании могут определить, что транспортное средство представляет собой полную потерю до того, как стоимость ремонта достигнет порогового значения штата. Например, в Колорадо пороговое значение штата составляет 100 процентов от стоимости автомобиля, но ваша страховая компания во внутренних правилах может быть указано, что стоимость автомобиля рассчитывается, когда затраты на ремонт достигают 75 процентов от стоимости автомобиля.

ACV, которую ваша страховая компания предлагает вам в качестве компенсации, может не соответствовать тому, сколько, по вашему мнению, стоит ваша машина.В этом случае договоритесь со своим страховщиком, предоставив доказательства того, что автомобили того же модельного года и в том же состоянии, в котором находился ваш автомобиль до аварии, продаются по более высоким ценам в вашем регионе.

Комплексное страхование и страхование на случай столкновений не будут платить больше, чем ACV вашего автомобиля. Если ваша задолженность перед кредитором превышает стоимость вашего автомобиля, вы должны получить страховку разрыва, которая покрывает разницу между ACV, выплачиваемой вашим страховщиком, и тем, что вы все еще должны кредитор.

Если у вас есть коллекционный автомобиль, стоимость которого чрезвычайно высока или ее трудно определить, изучите полис специального страхования автомобилей, предусматривающий столкновение и полное покрытие с согласованной стоимостью для вашего автомобиля. Это позволяет застраховать отреставрированный классический автомобиль по достоинству, а не сравнивать его с нереставрированными автомобилями того же возраста в ситуации полной потери.

Это позволяет застраховать отреставрированный классический автомобиль по достоинству, а не сравнивать его с нереставрированными автомобилями того же возраста в ситуации полной потери.

Если ваш автомобиль не поврежден полностью, ваша страховая компания должна оплатить ваш ущерб за вычетом вашей франшизы. Это означает, что если затраты на ремонт составляют 2500 долларов, а ваша франшиза составляет 500 долларов, ваша страховая компания должна выплатить 2000 долларов.

Сколько стоит комплексное страхование и защита от столкновений?

Стоимость страховки автомобиля зависит от многих рейтинговых факторов, от вашего возраста, пола и водительских прав до вашего местоположения и кредитного рейтинга.Особенно важным для оценки вероятности столкновений является тип автомобиля, которым вы управляете, и ваши данные о вождении.

Страховые компании имеют внутреннюю информацию о претензиях по вашей модели автомобиля, и если количество претензий и / или ремонтов велико, вам, возможно, придется заплатить больше за страховое покрытие. Если ваш автомобиль подвержен высокому риску кражи, ваша полная ставка, вероятно, будет немного выше.

Если ваш автомобиль подвержен высокому риску кражи, ваша полная ставка, вероятно, будет немного выше.

Ваша водительская запись также показывает, какой тип риска вы представляете для страховых компаний. Если вы подвержены авариям и у вас есть несколько претензий в прошлом, рассчитывайте заплатить больше за страхование столкновений.

Местоположение также является важным фактором, влияющим на стоимость. Если вы живете в густонаселенном городском районе, вы будете платить больше, чем кто-либо в сельской местности. Точно так же, как кто-то в районе, который подвержен градовым штормам (и, следовательно, претензиям на град), будет платить больше, чем тот, кто живет там, где погодные претензии невысоки.

Средние затраты на страхование различаются в зависимости от штата: в среднем 596 долларов в год на страхование столкновений и 192 доллара на полное страхование, согласно анализу ставок, проведенному Insurance.com. В зависимости от стоимости вашего автомобиля, это может быть довольно недорого, учитывая, что если ваш автомобиль попал в аварию, вы должны получить фактическую денежную стоимость (ACV) для вашего автомобиля за вычетом вашей франшизы. ACV вашего автомобиля — это справедливая рыночная стоимость автомобиля на момент до того, как произошла авария (повреждение).

ACV вашего автомобиля — это справедливая рыночная стоимость автомобиля на момент до того, как произошла авария (повреждение).

В приведенной ниже таблице дана разбивка затрат на столкновения и полные затраты по штатам. Введите свой штат в поле поиска, чтобы узнать, сколько вы можете рассчитывать заплатить.

Экономия на комплексном страховании и страховании от столкновений

Есть несколько вещей, которые вы можете сделать, чтобы меньше платить за комплексное страхование и страхование от столкновений:

Пейтон говорит, что лучший способ сэкономить на дополнительном страховании для вашего автомобиля — это объединить свой и страхование домовладельца.Он также рекомендует искать специальные скидки — для безопасных водителей и хороших студентов.

Увеличение суммы франшизы может снизить ваши страховые взносы. Сколько вы можете сэкономить, варьируется от одного страховщика к другому, но обычно составляет от 50 до 200 долларов в год, если вы увеличиваете свою франшизу с 500 до 1000 долларов.

Выбранный вами автомобиль является важным фактором в расходах, но также может помочь вам сэкономить. Многие страховые компании предлагают скидки при ДТП на средства безопасности, такие как подушки безопасности и антиблокировочные тормоза.На противоугонные устройства предоставляются комплексные скидки. Вы даже можете получить скидку при ДТП на новую машину.

Определенные профессии могут иметь право на скидки, в том числе:

- Скорая помощь

- Доктора

- Медсестры

- Военнослужащие

- Инженеры

- Сотрудники кредитного союза

- Ученые

- Учителя / профессора

- Сертифицированные бухгалтеры (CPAs)

- Члены автоклуба

- Члены ассоциации выпускников

- Определенные профессиональные группы

Разные страховщики бросают подарки разным водителям, занимающимся «низкорисковыми» профессиями, но если вы не спросите, вы можете не получить скидку на которые вы имеете право.

Подача претензии

Если вы решили приобрести комплексную страховку и страховку от ДТП, вам может быть интересно, сколько вам стоит купить. На самом деле вы не можете выбрать, сколько всестороннего покрытия и защиты от столкновений покупать; максимальная сумма, которую выплачивает ваша страховка, — это реальная денежная стоимость автомобиля — сколько автомобиль стоил на открытом рынке непосредственно перед нанесением ущерба — за вычетом выбранной вами франшизы.

Вы можете обсудить реальную денежную стоимость вашего автомобиля в случае полной потери, предоставив образцы похожих автомобилей.Расчеты должны включать налоги и сборы, уплаченные в месте первоначальной покупки.

Возможно, вы не захотите подавать иск о полном ущербе или ущербе в результате столкновения, за исключением случаев крайней необходимости, поскольку ваша ставка может увеличиться. Однако ставки не повышаются автоматически, когда вы подаете заявку.

Это зависит от правил вашей страховой компании, законов штата, ситуации и наличия у вас прощения за несчастный случай. Вот некоторые факторы, которые можно принять во внимание:

Вот некоторые факторы, которые можно принять во внимание:

Насколько серьезны повреждения? Если какой-нибудь вандал поцарапает вашу краску, это с меньшей вероятностью приведет к росту, чем если бы он столкнул вашу машину со скалы.Больший урон может привести к большему увеличению скорости.

Если повреждение незначительное — необходимо заменить бампер за 750 долларов — вместо серьезного — снята вся передняя часть, и ремонт будет стоить 5000 долларов — вы можете не увидеть повышения ставки, так как претензия не указана. не превысил денежный порог вашей страховой компании, который приводит к возникновению надбавки (повышения ставки).

Кто виноват? Во многих случаях ставки автострахования увеличиваются, если авария произошла по вашей вине, но не по вине другого водителя.Тем не менее, некоторые компании по-прежнему увеличивают размер страховой премии, потому что статистически вы с большей вероятностью попадете в другую аварию. Подача страхового возмещения может быть непростым решением.

Насколько сильно страховщик хочет сохранить ваш счет? Страхование безопасных водителей обходится дешевле для страховых компаний. Если вы работали со своим страховщиком в течение долгого времени без проблем, вы можете получить прощение несчастных случаев, что означает, что ваша первая авария не повредит вашим ставкам.

Сколько у вас было претензий. Одно столкновение или исчерпывающая претензия не может повысить ваши ставки, но если вы подали несколько претензий любого рода, ваши ставки, вероятно, увеличатся или ваш полис не может быть продлен в конце вашего текущего периода. Если у вас множество претензий, вы подвергаетесь слишком высокому риску.

Как правило, одна или две всеобъемлющие претензии не должны приводить к повышению ставок вашего автострахования. Эти инциденты обычно считаются невиновными, и законы некоторых штатов запрещают страховщикам повышать ставки из-за всеобъемлющего требования.Однако, если у вас есть три или более всеобъемлющих претензий, количество претензий (а не тип претензии) может привести к увеличению ваших ставок.

Для защиты от столкновений разумно подавать иск только в случае серьезного ущерба. Если ваша претензия едва превышает размер вашей франшизы, выплачивайте из своего кармана, чтобы вы не использовали претензию на то, что вы могли себе позволить оплатить самостоятельно, и не рискуете от трех до пяти лет дополнительных сборов со стороны вашего страховщика.

Когда следует подумать о прекращении страхового покрытия?

Многие консультанты рекомендуют отказаться от комплексного страхового покрытия, когда стоимость вашего автомобиля упадет до такой степени, что вы не сможете купить много страхового покрытия.Однако вы всегда должны учитывать эффект, который может иметь полное разрушение или исчезновение вашего автомобиля. Если вам нужен автомобиль, чтобы добраться до работы, а ваше финансовое положение не позволяет вам приобрести другой автомобиль, сохранение страхового покрытия может быть разумным выбором.

Если ваша машина более старая, возможно, пришло время отказаться от всеобъемлющего и столкновения и положить деньги, которые вы экономите, на счет, чтобы купить новую машину, когда умирает ваш нынешний.

Во-первых, посмотрите на стоимость столкновений и комплексное покрытие; если страховые взносы и франшиза для этой части вашего полиса автострахования стоят больше или равны стоимости вашего автомобиля, вероятно, пора отказаться от покрытия.Например, если ваша машина стоит 1000 долларов, а страховое покрытие стоит 500 долларов в год плюс франшиза в 500 долларов, вы на самом деле ничего не получите за свои деньги.

Если ваши страховые взносы не совсем соответствуют стоимости вашего автомобиля, то обратите внимание на правило 10 процентов. Если ваши страховые взносы превышают 10 процентов вашей потенциальной выплаты, эксперты говорят, что вы можете отказаться от страховки физического ущерба. Ваша потенциальная выплата — это стоимость вашего автомобиля за вычетом франшизы.

Например: если ваша машина стоит 3000 долларов и у вас есть франшиза в 500 долларов, ваша потенциальная выплата будет только 2500 долларов, если ваша машина была подсчитана, и вы подали иск о ДТП. Используя правило 10 процентов, если ваше столкновение и полные страховые взносы стоят 250 долларов или больше в год, пора подумать о прекращении покрытия.

Используя правило 10 процентов, если ваше столкновение и полные страховые взносы стоят 250 долларов или больше в год, пора подумать о прекращении покрытия.

Предполагая, что вы можете позволить себе заменить свой автомобиль, если он был серьезно поврежден или украден, следующим шагом будет анализ вероятности этого. Среднестатистический американский автомобилист попадает в аварию каждые 11 лет. Это что угодно: от маленькой вмятины до полного разрушения. Если вам 18 лет, и вы проводите вечера, пытаясь подражать сценам из фильмов «Форсаж», «», или вы живете в стране, где кражи автомобилей процветают, возможно, вы захотите сохранить свое освещение.С другой стороны, если вы никогда не превышаете предельную скорость, держите машину в гараже и ездите только по воскресеньям, вы можете подвергнуться небольшому риску, если решите отказаться от дополнительного покрытия.

В зависимости от вашей франшизы и других факторов вы можете рассмотреть возможность отказа от комплексной страховки и страхования на случай столкновения, если стоимость вашего автомобиля ниже сумм, указанных ниже, где стоимость страховки и франшиза эквивалентна стоимости вашего автомобиля:

Хотя многие Страховщики требуют, чтобы их клиенты покупали вместе страхование на случай столкновения и комплексное автострахование, можно приобрести только комплексное страхование или только страхование на случай столкновения. Цены варьируются в зависимости от страховой компании, поэтому применяйте логику при принятии решения о покупке или отказе от дополнительного страхового покрытия.

Цены варьируются в зависимости от страховой компании, поэтому применяйте логику при принятии решения о покупке или отказе от дополнительного страхового покрытия.

Приготовьтесь принять правильное решение, получив ставки автострахования, соответствующие вашей ситуации. Однако это еще и эмоциональное решение — спать по ночам нужно именно вам.

Об авторе:

Джина Поголь пишет о страховании, ипотеке и финансах с 1994 года. Помимо десяти лет работы в ипотечном кредитовании, она работала помощником юриста по банкротству, консультантом по системам бизнес-кредитования в Experian и бухгалтер Deloitte.

Стоимость страхования автомобиля с полным покрытием на 2020 год

Требование Никакой страховой полис не может покрыть вас и ваш автомобиль в любых обстоятельствах. Но полис «полного покрытия автомобиля» покрывает вас в большинстве из них.

Страхование предназначено для защиты вас от судебного преследования, потери денег из-за неисправного автомобиля или разорения незастрахованным водителем. Это не значит, что авария не оставит вас с расходами и неприятностями, с которыми вы иначе не столкнулись бы.

Страхование с полным покрытием — это сокращение для полисов автострахования, которые покрывают не только вашу ответственность, но и ущерб вашему автомобилю.Вот как взвесить ответственность и полное покрытие.

Что такое автострахование с полным покрытием?

То, что считается страховкой с полным покрытием для одного водителя, может отличаться от страховки даже для другого водителя в том же доме.

Термин часто встречается, и значение полного покрытия зависит от того, кого вы спрашиваете; однако в целом большинство водителей считают, что автострахование с полным покрытием означает, что вы приобрели не только обязательные государственные страховые покрытия, такие как страхование ответственности, которое требуется практически везде и покрывает ущерб, который вы причиняете другим людям и имуществу, а также комплексное и покрытия столкновений.

В идеале полное покрытие означает, что у вас есть страхование в тех видах и суммах, которые соответствуют вашему доходу, активам и профилю риска. Смысл всех видов автострахования — уберечь вас от финансового разорения в результате несчастного случая или происшествия.

Смысл всех видов автострахования — уберечь вас от финансового разорения в результате несчастного случая или происшествия.

Если вы хотите выйти за рамки обычного полиса с полным покрытием, вы можете купить полис со всеми возможными вариантами страхования автомобилей. Если вы так хотите выложить деньги, вы можете получить большую защиту.Полностью загруженный полис может выглядеть следующим образом, если вы выбрали почти все доступные варианты:

- Наивысшие доступные пределы ответственности (обычно 250 000 долларов США за телесные повреждения, 500 000 долларов США за несчастный случай, 100 000 долларов США за материальный ущерб)

- Столкновение и комплексное страхование — Пределы стоимость вашего автомобиля.

- Страхование незастрахованных автомобилистов — Страхование телесных повреждений незастрахованных / недостаточно застрахованных автомобилистов с ограничениями, соответствующими Вашему покрытию ответственности.

- Повреждение имущества незастрахованного автомобилиста — возмещает ущерб вашему автомобилю, если незастрахованный автомобилист повредил его (доступно не во всех штатах).

- Все доступные медицинские покрытия в максимально возможных размерах (защита от травм в состоянии отсутствия вины и покрытие медицинских платежей в большинстве других)

- Страхование возмещения арендной платы

- Буксировка и работа

- Дополнительные услуги для предпочтительных клиентов, такие как новый автомобиль программы замены или исчезающие франшизы

- Специальное оборудование — Если у вас есть специальная окраска или другой нестандартный предмет, вам необходимо специальное покрытие.

- Страхование разрыва — если вы задолжали по транспортному средству больше, чем оно того стоит.

«На самом деле не существует полиса, который покрыл бы вас и ваш автомобиль в любой ситуации», — говорит Пенни Гуснер, старший потребительский аналитик Insurance.com. «Если у вас нет денег, чтобы купить все предложения, то не покупайте. Просто убедитесь, что вы покупаете то, что требует ваш штат, и другие покрытия, необходимые для вашей конкретной ситуации, такие как компенсация и столкновение, если ваша машина сданы в аренду или профинансированы «.

Что покрывает полная страховка?

Типичная политика полного покрытия включает в себя ответственность, а также комплексное страхование и страхование на случай столкновений и, в зависимости от требований законодательства штата, может включать незастрахованного автомобилиста и медицинское страхование защиты от травм (PIP) или медицинские выплаты (MedPay).Эти виды покрытий покрывают:

- Ущерб, который вы причиняете другим, в пределах вашей ответственности.

- Ваш автомобиль до его справедливой рыночной стоимости за вычетом вашей франшизы, если вы виноваты или другой водитель не имеет страховки, или если он был уничтожен в результате стихийного бедствия или украден (авария)

- Ваши травмы и ваши пассажиры, если вас сбил незастрахованный автомобилист, в пределах, установленных вашим полисом незастрахованного автомобилиста (незастрахованный автомобилист или UM).

- Ваши травмы и травмы ваших пассажиров, если вы виноваты, в пределах суммы вашего медицинского страхования (PIP или MedPay)

Что не покрывает полное покрытие?

Полное покрытие не распространяется на все ситуации, с которыми вы и ваш автомобиль можете столкнуться. Фактически, полисы автострахования с полным покрытием имеют исключения для определенных инцидентов. Каждый полис страхования с полным покрытием будет иметь список исключений, то есть предметы, которые он не покрывает.

Фактически, полисы автострахования с полным покрытием имеют исключения для определенных инцидентов. Каждый полис страхования с полным покрытием будет иметь список исключений, то есть предметы, которые он не покрывает.

При стандартном страховании автомобиля с полным покрытием некоторые события не оплачиваются.Общие исключения:

- Гонки или другие соревнования на скорость

- Использование на бездорожье

- Использование в программе совместного использования автомобилей

- Катастрофы, такие как война или ядерное заражение

- Уничтожение или конфискация государственными или гражданскими властями

- Использование вашего автомобиль для ливреи или доставки; Использование в бизнесе

- Преднамеренное повреждение

Типичные комплексные правила и правила в отношении конфликтов не охватывают все ситуации. Обычные исключения:

- Замерзание

- Износ

- Механическая поломка (часто дополнительное покрытие)

- Повреждение шин

- Предметы, украденные из автомобиля (они могут покрываться политикой вашего домовладельца или арендатора, если она у вас есть )

- Аренда автомобиля на время ремонта вашего собственного (дополнительное покрытие)

- Электроника, которая не прикреплена постоянно

- Изготовленные на заказ детали и оборудование (небольшая сумма может быть указана в полисе, но обычно вы можете добавить водителя для больших сумм)

Нужно ли мне страхование автомобиля с полным покрытием?

Вы должны иметь страховку гражданской ответственности или другое доказательство финансовой ответственности в каждом штате. Страхование ответственности бывает разных уровней, от обязательного минимума (всего 10 000 долларов США) до 500 000 долларов США. Вы, как автовладелец, лично несете ответственность за любые травмы или материальный ущерб, превышающие выбранные вами пределы. Ваша страховая компания не будет платить больше установленного вами лимита.

Страхование ответственности бывает разных уровней, от обязательного минимума (всего 10 000 долларов США) до 500 000 долларов США. Вы, как автовладелец, лично несете ответственность за любые травмы или материальный ущерб, превышающие выбранные вами пределы. Ваша страховая компания не будет платить больше установленного вами лимита.

Но страхование ответственности не оплачивает ремонт или замену вашего автомобиля. Если вы задолжали деньги за свой автомобиль, ваш кредитор потребует, чтобы вы приобрели страховку на случай аварии и комплексное страхование, чтобы защитить свои вложения. После того, как вы выплатите ссуду, выбор в пользу покупки компенсации и столкновения остается только за вами.

У нас есть свои практические правила страхования любого автомобиля:

- Если автомобиль новый и финансируется, у вас должно быть полное страховое покрытие. Держите свою франшизу управляемой.

- Когда автомобиль будет оплачен, увеличьте свою франшизу до уровня имеющихся сбережений. (Более высокие франшизы помогают снизить размер страхового взноса)

- Когда вы достигнете финансовой точки, когда вы можете заменить свой автомобиль без помощи страховки, серьезно подумайте о том, чтобы отказаться от страховки и столкновения.

(Более высокие франшизы помогают снизить размер страхового взноса)

(Более высокие франшизы помогают снизить размер страхового взноса)Страхование использования.онлайн-калькулятор автострахования, чтобы получить нашу рекомендацию о том, какое страхование автомобиля вам следует купить. Он также порекомендует лимиты франшизы или, если вам нужно покрытие для незастрахованного автомобилиста, medpay / PIP и зонтичное страхование.

Калькулятор страхового покрытия автомобиля>

Сколько стоит полное страхование автомобиля?

Тарифы на страхование автомобиля зависят от владельца автомобиля: ваш возраст, водительские стажи, кредитная история и местонахождение имеют такое же значение, как и тип автомобиля, которым вы управляете.Ставки также варьируются на сотни или даже тысячи долларов от компании к компании. Вот почему мы всегда предлагаем в качестве первого шага к экономии денег сравнить расценки.

Вот сравнение средней годовой стоимости следующих уровней страхового покрытия по штатам:

- Минимальная ответственность, установленная штатом, или минимальное страховое покрытие, необходимое для легального вождения автомобиля

- Полное страховое покрытие в размере 100 000 долларов США на человека, получившего травму в случае аварии, которую вы причинили, до 300000 долларов за аварию и 100000 долларов за причиненный вами материальный ущерб (100/300/100), с франшизой 500 долларов за полный ущерб и столкновение. , и ежегодно.Вы также увидите разницу в стоимости полного покрытия по сравнению с покрытием только с минимальной ответственностью штата.

- Средняя годовая ставка для полного покрытия с более высокими лимитами ответственности 100/300/100 примерно на 1150 долларов больше, чем минимальный полис. Если вы выберете более низкие пределы ответственности, например 50/100/50, вы сможете сэкономить, но при этом будете иметь приличную защиту.

- Средние ежемесячные затраты на повышение покрытия от минимального до полного покрытия (с ограничениями 100/300/100) составляют около 97 долларов, но в некоторых штатах это намного меньше, в других вы заплатите больше.

Стоимость автострахования с полным покрытием по штату

| Штат | Средняя годовая ставка с полным покрытием | Минимальная годовая ставка по штату | Разница в год | Разница в месяц | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Michigan6 | $ 3 $ 1,855$ 1286 | $ 107 | ||||||||

| Луизиана | $ 2601 | $ 771 | $ +1830 | $ 153 | ||||||

| Невада | $ 2402 | $ 717 | $ 1685 | $ 140 | ||||||

| Кентукки | $ 2368 | $ 669 | $ 1,699 | $ 142 | ||||||

| DC | $ 2,188 | $ 839 | $ 1,349 111 | $ 112 | ||||||

| 9050 9050 9050 , 12 5 | 606 долл. США | 1519 долл. США | 127 долл. США | |||||||

| Нью-Йорк | долл. США 2 062 долл. США | 867 долл. США Коннектикут | $ 2,036 | 891 $ | $ 1,145 | $ 95 | ||||

| Нью-Джерси | $ 1,993 | $ 846 | $ 1,147 | |||||||

| Колорадо | 1948 долл. США США | 553 долл. США | 1395 долл. США | долл. США 116 | ||||||

| Делавэр | 1 921 долл. США | 843 долл. США | ||||||||

| Техас | 905 05 $ 1823$ 538 | $ 1,285 | $ 107 | |||||||

| Мэриленд | $ 1,816 | $ 853 | $ 963 | $ 80 | ||||||

| 5 9050 9050 | $ 1,798 | $ 546 | $ 1,252 | $ 104 | ||||||

| Аризона | $ 1,783 | $ 578 | 1205 $ 1,205 | 9050 $ 9050 | 905 Арканзас$ 1,763 | $ 449 | $ 1,314 | $ 110 | ||

| Алабама | $ 1,713 | $ 498 | $ 1,215 | $ 101 | 9050 9050 9050 9050 9050 9050 9050 9050 9050 9050 | Канзас | $ 1,689 | $ 464 | $ 1,225 | $ 102 |

| Миссисипи | $ 1,684 | $ 413 | $ 1,271 | $ 106 | $ 1,653 | $ 617 | $ 1036 | $ 86 | ||

| Южная Дакота | $ 1,643 | $ 323 | $ 1,320 | $ 110 | 9050 $ 9050 9050 9050 9050 $ 9050 | |||||

| Миннесота | 1619 долл. США США | 614 долл. США | 1005 долл. США | долл. США 84 | ||||||

| Нью-Мексико | 1 604 долл. США | 479 долл. США | 9050 9050 9050 9050 долл. США $ 92 | |||||||

| Северная Дакота | 1,577 долл. США | 423 долл. США | 1,154 долл. США | долл. США 96 | ||||||

| Аляска | долл. США 1,560 | 412 долл. США | 9050 долл. США 9038 | долл. США 9050 9050 долл. | ||||||

| Nebraska | $ 1500 | $ 393 | $ 1107 | $ 92 | ||||||

| Орегон | $ 1496 | $ 674 | $ 822 | $ 69 | ||||||

| Теннесси | $ 1493 | $ 462 | $ 1031 | $ 86 | ||||||

| Юта | $ 1,492 | $ 565 | $ 927 | $ 77 | ||||||

| Массачусетс | $ 1,466 | 9050 9050 9050 7950 9050 7950 9050 9050 9050 9050 9050 9050 9050 9050 9050 9050 9050 | $ 82 | |||||||

| Вермонт | $ 1,410 | $ 398 | $ 1012 | $ 84 | ||||||

| Айова | $ 1,352 | $ 326 | $ 1,026 | 9050 $ 9050 | 9050 9050 $ 9050 | 9050 $ 9050 | ||||

| Айдахо | $ 1,285 | $ 377 | $ 908 | $ 76 | ||||||

| Индиана | $ 1,266 | $ 430 | $ 9050 | 905 9050 9050 9050 $ 9050|||||||

| Огайо | 1,191 $ | 406 $ | 785 $ | $ 65 | ||||||

| Нью-Хэмпшир | $ 1,086 | 9050 9050 9050 9050 9050 9050 9050 $ 9050 $ 60 |

* Методолог y: В таблице показана средняя годовая ставка для Honda Accord 2019 года, полученная почти по всем почтовым индексам в штате от шести основных перевозчиков. Данные были предоставлены для Insurance.com компанией Quadrant Information Services. В Нью-Гэмпшире не требуется, чтобы водители имели автомобильную страховку, в отличие от большинства водителей, и мы перечислили, что требуется, если вы решите осуществлять страхование.

Данные были предоставлены для Insurance.com компанией Quadrant Information Services. В Нью-Гэмпшире не требуется, чтобы водители имели автомобильную страховку, в отличие от большинства водителей, и мы перечислили, что требуется, если вы решите осуществлять страхование.

Когда мне следует отказаться от страховки автомобиля с полным покрытием?

Анализируя наши данные, мы обнаружили, что 40% водителей, владеющих моделями автомобилей 10-летнего возраста, покупают комплексную страховую защиту и страхование столкновений. Многие рассматривают возможность отказаться от этих дополнительных покрытий на автомобиле, срок службы которого подходит к концу.Если вы можете справиться с такой потерей, то есть заменить украденный или сломанный автомобиль без выплаты страховки, посчитайте потенциальную экономию.

Например, 25-летняя женщина с чистой записью вождения, проживающая в Стерлинге, штат Нью-Джерси, будет платить около 1302 доллара в год за «полное страхование» (ответственность 50/100/50, незастрахованный автомобилист, защита от травм и комплексная страхование столкновений с франшизой 500 долларов) на Ford Focus 10-летней давности. Отказавшись от всеобъемлющего и коллизионного страхования, она будет платить около 806 долларов в год — экономия в размере 496 долларов в год.

Отказавшись от всеобъемлющего и коллизионного страхования, она будет платить около 806 долларов в год — экономия в размере 496 долларов в год.

Допустим, ее машина стоит 4450 долларов как «реальную денежную стоимость», которую заплатила бы страховая компания. Если завтра ее машина будет подсчитана, и она по-прежнему будет иметь полное страховое покрытие, она получит чек на 3950 долларов — реальную денежную стоимость автомобиля за вычетом ее франшизы в 500 долларов. Другими словами, она платит 496 долларов в год, чтобы защитить себя от убытков в 3950 долларов.

Конечно, стоимость машины с каждым годом падает, как и страховые взносы. В какой-то момент большинство водителей предпочтут принять на себя риск и отложить ДТП и полные страховые взносы, потому что они вряд ли найдут надежную замену со страховой выплатой.

Что такое комплексное автострахование?

Вы садитесь утром в машину и обнаруживаете, что кто-то украл ваши колпаки. По дороге на работу камень разбивается о лобовое стекло. Во время урагана огромная ветка дерева падает на вашу машину, стоящую на подъездной дорожке. Что общего у всех этих событий? Все они застрахованы на полную страховку.

Во время урагана огромная ветка дерева падает на вашу машину, стоящую на подъездной дорожке. Что общего у всех этих событий? Все они застрахованы на полную страховку.

Комплексное автострахование покрывает ваш автомобиль в случае повреждений и бедствий, не связанных с столкновением.Но как работает комплексное автострахование и действительно ли оно вам нужно? Читай дальше.

Что покрывает комплексное автострахование?

Проще говоря, комплексная страховка покрывает неприятности, которые случаются с вашим автомобилем, когда вы не управляете им. Это включает в себя кражу вашего автомобиля или повреждение, не вызванное столкновением.

Комплексное страхование отличается от страхования на случай столкновения, которое покрывает ущерб, нанесенный вашему автомобилю, когда вы наезжаете на другой автомобиль или объект во время вождения.Водители часто имеют страховку на случай столкновения для защиты от рисков, которые не покрывает комплексная страховка, и наоборот. Фактически, некоторые страховые компании не будут продавать один тип защиты, если вы также не купите другой.

Когда вы подаете заявление о всеобъемлющем страховании, вы должны будете оплатить свою франшизу, которая может варьироваться от нескольких сотен долларов до 1000 долларов и более. После этого страховая компания покроет оставшуюся часть затрат на ремонт или замену вашего автомобиля в пределах текущей стоимости вашего автомобиля.Например, если у вас есть франшиза в размере 500 долларов, а ремонт крыши вашего автомобиля после того, как ветка врезалась в нее, стоит 3000 долларов, вы платите 500 долларов на ремонт, а остальное оплачивает страховая компания.

Хотя вы всегда должны проверять подробности своего конкретного полиса, комплексное страхование обычно покрывает вас в следующих ситуациях:

- Ваш автомобиль поврежден в результате пожара или взрыва.

- Ваш автомобиль угнан или поврежден при попытке угона.

- Ваш автомобиль поврежден или потерян в результате стихийного бедствия, такого как наводнение, торнадо или ураган.

- Ваш автомобиль поврежден чем-то падающим или летящим, например, градом или телефонным столбом.

- Ваш автомобиль подвергся вандализму или поврежден в результате гражданского неповиновения, например беспорядков.

- Вы попали в животное, например, в оленя или корову. (Это редкий случай, когда комплексная страховка, а не страхование от столкновения, покрывает ущерб, причиненный во время вождения.)

- Ваше лобовое стекло или окна треснуты или разбиты. Поскольку повреждение стекла является настолько распространенным явлением, некоторые страховщики предлагают расширенное покрытие для стекла.Например, Farmers продает варианты ремонта лобового стекла и стекла с франшизой 100 или 0 долларов.

Однако комплексное страхование имеет свои ограничения. Вот несколько ситуаций, когда он вас не защитит:

- Повреждение вашего автомобиля во время вождения : Если валун упадет на ваш автомобиль, когда он припаркован на подъездной дорожке, комплексная страховка покроет ущерб. Однако, если вы врезаетесь в тот же валун во время движения, страховка вступит в силу.

- Износ или механические проблемы : Механические сбои и нормальный износ вашего автомобиля не покрываются всеобъемлющей страховкой.

- Предметы, украденные из вашего автомобиля : они могут покрываться полисом вашего домовладельца или арендатора, но не покрываются комплексной страховкой.

- Ответственность или медицинские расходы : Комплексное страхование распространяется только на ваш автомобиль. Если люди пострадали в результате инцидента, который повредил ваш автомобиль — например, вы сидите в своей машине, когда на нее падает телефонный столб — комплексная страховка не покрывает ответственность или медицинские расходы.

Сколько стоит комплексное страхование автомобиля?

Государства обычно требуют, чтобы водители имели определенный уровень страхования ответственности, который покрывает расходы, если вы причинили ущерб транспортным средствам или нанесли травмы другим лицам во время вождения. Стоимость полного покрытия добавляется к стоимости покрытия ответственности.

Стоимость полного покрытия добавляется к стоимости покрытия ответственности.

Стоимость комплексного страхования может варьироваться в широких пределах. По данным Института страховой информации (III), по стране средняя стоимость комплексного страхования составляет 159,72 доллара в год.Однако в некоторых штатах он немного ниже (96,15 доллара в Калифорнии, например), а в других значительно выше (291,22 доллара в Вайоминге). Какие факторы влияют на стоимость страхования от ДТП?

- Автомобиль, на котором вы водите : ремонт некоторых автомобилей обходится дороже, чем ремонт других. Некоторые автомобили также более популярны у угонщиков. Если ваш автомобиль относится к числу таких, вы можете заплатить больше за комплексную страховку. Поскольку объем полного покрытия, который вы можете получить, зависит от стоимости вашего автомобиля, его стоимость также является важным фактором.Как правило, более ценные автомобили имеют более высокие страховые взносы; более старые и менее дорогие автомобили имеют более низкую наценку.

- Где вы живете : В разных штатах страховые компании регулируются по-разному, в результате чего размер страховых взносов варьируется от штата к штату. Вы также будете подвергаться повышенному риску, если живете в районе с высоким уровнем преступности или в районе, который часто подвергается стихийным бедствиям.

- Где вы припаркуете или храните свой автомобиль : Некоторые места более опасны, чем другие. Например, автомобиль, припаркованный на улице, с большей вероятностью будет вандализирован, украден или сбит веткой дерева, чем автомобиль, запертый в вашем гараже, — и вы заплатите больше за этот дополнительный риск.

- Франшиза, которую вы выбираете : Низкая франшиза означает, что вы будете платить меньше из своего кармана, если подадите иск; однако это также означает, что ваши страховые взносы будут выше. Увеличение вашей франшизы может помочь снизить ваши страховые взносы.

- Предыдущие претензии по страхованию : Если у вас есть история предыдущих претензий по страхованию, страховщики могут посчитать, что вы подвержены более высокому риску, и взимать с вас больше.

- Ваши личные демографические данные : При определении того, насколько рискованно для вас страхование, страховые компании будут учитывать ваш пол, возраст и семейное положение.Некоторые также обращают внимание на вашу занятость и на то, владеете ли вы домом или снимаете его. Используя эту информацию, они могут оценить, можете ли вы подать иск.

- Выбранная вами страховая компания : Премии различаются в зависимости от страховой компании. Кроме того, большинство страховых компаний предоставят вам скидки, если вы купите у них более одного полиса, например, страхование дома и автомобиля.

- Ваш кредитный рейтинг : В большинстве штатов компании автострахования используют специальную версию вашего кредитного рейтинга, известную как кредитный страховой рейтинг, чтобы более точно измерить ваш страховой риск и повысить или понизить размер страховой премии в зависимости от того, что они обнаружат.Улучшение вашего кредита может помочь снизить ваши страховые взносы.

Кому необходимо комплексное страхование автомобиля?

Когда вы арендуете или финансируете автомобиль, кредитор может потребовать от вас получения полного (а также страхового покрытия на случай столкновений) для защиты автомобиля. В противном случае комплексное страхование не требуется по закону, и вы можете отказаться от него. Но должны ли вы?

Владельцы старых и менее ценных автомобилей часто отказываются от страховки. Выплата по всеобъемлющему иску никогда не будет превышать стоимость автомобиля, поэтому, если ваш автомобиль стоит всего несколько тысяч долларов, полное покрытие может не окупить затрат.Вместо того, чтобы тратить деньги на страхование старой машины, вы можете предпочесть вложить эти деньги в фонд новых автомобилей. III предлагает отказаться от комплексного страхового покрытия и страхового покрытия на случай столкновений, если стоимость вашего автомобиля менее чем в 10 раз превышает годовую премию для двух страховок вместе взятых.

Но даже с более старым автомобилем могут быть веские причины для получения комплексной автомобильной страховки. Вот несколько вопросов, которые следует задать себе при принятии решения:

Вот несколько вопросов, которые следует задать себе при принятии решения:

- Живете ли вы в районе с высоким уровнем краж автомобилей или других преступлений? Если это так, ваш автомобиль подвергается большему риску быть украденным или вандализмом, особенно если вы часто паркуете его на улице или в открытом гараже.

- Вы живете в районе с экстремальной погодой? Если ваш район подвержен ураганам, торнадо, лесным пожарам или другим экстремальным погодным условиям, комплексное страхование автомобиля может дать вам на одну вещь меньше поводов для беспокойства в случае стихийного бедствия.

- Часто ли вы встречаетесь с животными во время вождения? Если вы живете в горах или в сельской местности и часто встречаетесь на дороге с оленями, медведями или коровами, комплексная страховка может окупиться. По данным Института данных о потерях на дорогах, средняя стоимость страхового возмещения в случае забастовки животных составляет 3 875 долларов.

- У вас есть дорогая машина? Плата за ремонт высококлассного автомобиля обходится дорого; замена одного может стоить десятки тысяч долларов. Комплексное страхование может помочь снизить эти расходы.