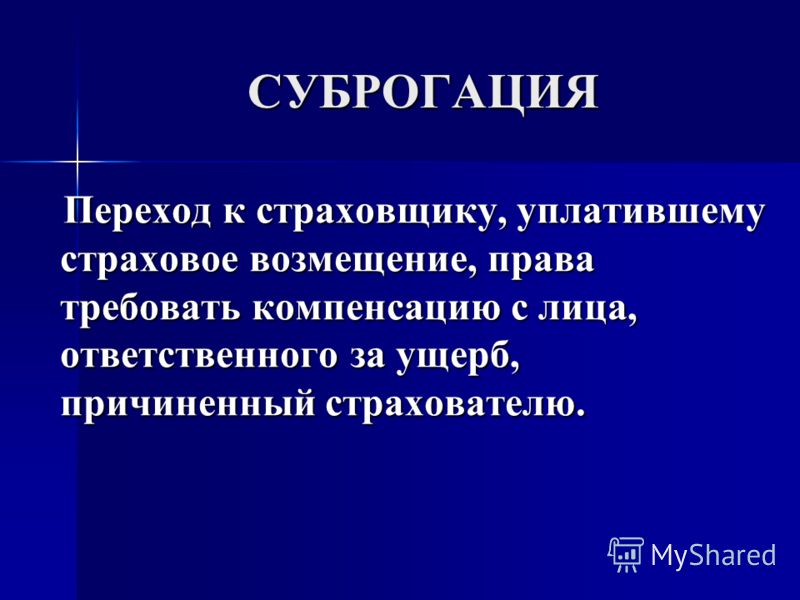

Разница между регрессом и суброгацией

]]>Подборка наиболее важных документов по запросу Разница между регрессом и суброгацией (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Разница между регрессом и суброгацией Открыть документ в вашей системе КонсультантПлюс:«Комментарий к главе 48 «Страхование» Гражданского кодекса Российской Федерации (часть вторая) от 26 января 1996 г. N 14-ФЗ»

(постатейный)

(Корнеева О.В., Лысенко Т.И., Танага А.Н., Чебунин А.В., Беляев М.А., Томтосов А.А., Котухов С.А., Слесарев С.А.)

(Подготовлен для системы КонсультантПлюс, 2017)Очевидно, что разница между регрессом и суброгацией принципиальна. Сущностное различие между ними заключается в том, что регресс предполагает существование двух обязательств: первое — основное (главное), которое выполняет третье лицо, и второе — возникающее на основе, в связи с исполнением первого, производное (регрессное) обязательство.

Нормативные акты: Разница между регрессом и суброгацией

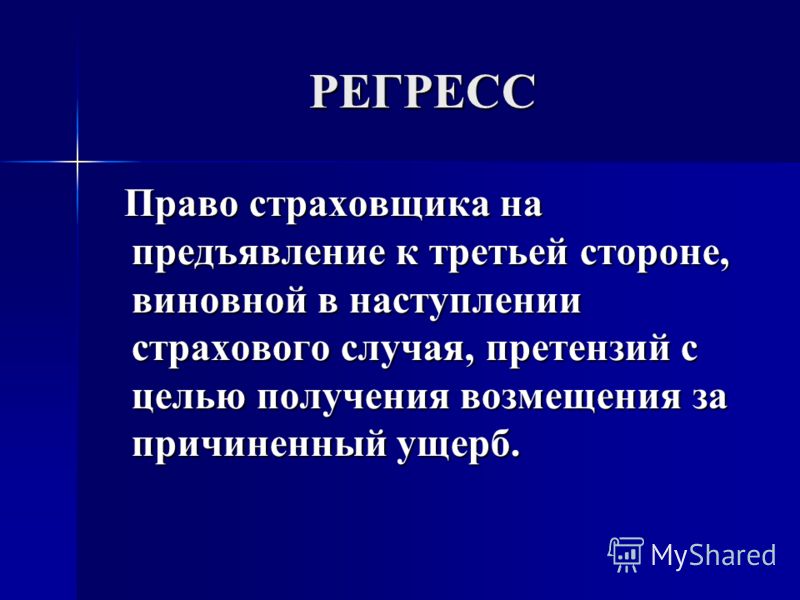

Нормативные акты: Разница между регрессом и суброгацией21. Суброгация и регресс в страховании. Страхование. Шпаргалки

Читайте также

1.9. Отражение условий о страховании работников в соответствии с нормами трудового законодательства

1.9. Отражение условий о страховании работников в соответствии с нормами трудового законодательства Виды и условия страхования работников могут раскрываться согласно ст. 57 Трудового кодекса Российской Федерации (ТК РФ) в заключаемых с ними трудовых договорах, а также в

Статья 937. Последствия нарушения правил об обязательном страховании

Статья 937.

Статья 965. Переход к страховщику прав страхователя на возмещение ущерба (суброгация)

Статья 965. Переход к страховщику прав страхователя на возмещение ущерба (суброгация) 1. Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое

Статья 970. Применение общих правил о страховании к специальным видам страхования

Статья 970. Применение общих правил о страховании к специальным видам страхования Правила, предусмотренные настоящей главой, применяются к отношениям по страхованию иностранных инвестиций от некоммерческих рисков, морскому страхованию, медицинскому страхованию,

Закон РФ от 28.

06.1991 № 1499-1 О медицинском страховании граждан в Российской Федерации (в ред. Закона РФ от 02.04.1993 № 4741-1, Федеральных законов от 29.05.2002 № 57-ФЗ, от 23.12.2003 № 185-ФЗ, от 27.07.2006 № 137-ФЗ, от 29.12.2006 № 258-ФЗ, с изм., внесенными Указом Президента РФ от 24.12.1993

06.1991 № 1499-1 О медицинском страховании граждан в Российской Федерации (в ред. Закона РФ от 02.04.1993 № 4741-1, Федеральных законов от 29.05.2002 № 57-ФЗ, от 23.12.2003 № 185-ФЗ, от 27.07.2006 № 137-ФЗ, от 29.12.2006 № 258-ФЗ, с изм., внесенными Указом Президента РФ от 24.12.1993

Закон РФ от 28.06.1991 № 1499-1 О медицинском страховании граждан в Российской Федерации (в ред. Закона РФ от 02.04.1993 № 4741-1, Федеральных законов от 29.05.2002 № 57-ФЗ, от 23.12.2003 № 185-ФЗ, от 27.07.2006 № 137-ФЗ, от 29.12.2006 № 258-ФЗ, с изм., внесенными Указом Президента РФ от 24.12.1993 № 2288, Федеральным

Статья 9.1. Регистрация страхователей при обязательном медицинском страховании (введена Федеральным законом от 23.12.2003 № 185-ФЗ)

Статья 9.1. Регистрация страхователей при обязательном медицинском страховании

(введена Федеральным законом от 23. 12.2003 № 185-ФЗ)

Регистрация страхователей при обязательном медицинском страховании осуществляется в территориальных фондах обязательного медицинского

12.2003 № 185-ФЗ)

Регистрация страхователей при обязательном медицинском страховании осуществляется в территориальных фондах обязательного медицинского

Налоговый вычет при лечении или добровольном медицинском страховании

Налоговый вычет при лечении или добровольном медицинском страховании В настоящее время существуют 4 основных налоговых вычета. Два из них – на лечение и добровольное медицинское страхование. Конечно, те, за чью страховку платит работодатель, никаких льгот не получат, но

Права продавца при страховании товара

Права продавца при страховании товара Права продавца вытекают из обязанности покупателя страховать товар и предусмотрены ст. 490 ГК РФ. Согласно указанной статье, договором купли-продажи может быть предусмотрена обязанность продавца или покупателя страховать товар,

Приложение 22 Свидетельство о регистрации страхователя в территориальном фонде обязательного медицинского страхования при обязательном медицинском страховании

Приложение 22 Свидетельство о регистрации страхователя в территориальном фонде обязательного медицинского страхования при обязательном медицинском5.

Основные понятия в страховании

Основные понятия в страховании

5. Основные понятия в страховании Объектом страхования являются имущественные интересы страхователя в сохранении жизни, здоровья, трудоспособности, имущества, денег. В случае отсутствия страхового интереса страхование не допускается.Роль страхования в рыночной

117. Сроки исковой давности в страховании

117. Сроки исковой давности в страховании Исковая давность при страховании имеет некоторые особенности. Иск по требованиям, вытекающим из договора имущественного страхования, может быть предъявлен в течение двух лет (ст. 966 ГК РФ), т. е. ГК РФ устанавливает сокращенный срок

Суброгация и регресс в страховании — PRAVO.

UA

UAC развитием рыночных принципов экономики и возрастанием значения страхования в сфере хозяйствования, в частности при осуществлении экспортно-импортных операций, значительно повышается интерес к исследованиям частноправовых институтов, таких, например, как суброгация и регресс. Особо важное значение имеет институт суброгации в морском страховании.

Суброгация

В общей части гражданского права Украины суброгация формулируется как субинститут исполнения обязанностей должника иным лицом (третьим лицом). Если третьему лицу угрожает опасность утратить свои права на имущество должника в результате обращения взыскания на это имущество кредитором, у такого третьего лица возникает право удовлетворить требование кредитора к должнику, даже без согласия последнего. В результате удовлетворения требования, то есть исполнения обязательства, само обязательство не прекращается, но третье лицо заменяет кредитора (часть 3 статьи 528 Гражданского кодекса Украины (ГК Украины)). Такая замена кредитора или переход прав и обязанностей кредитора к третьему лицу происходит по правилам, установленным для цессии.

Детально переход к страховщику прав кредитора (суброгация) регулируется статьей 965 ГК РФ, в которой говорится о переходе к страховщику по договору имущественного страхования, выплатившему страховое возмещение, в пределах выплаченной суммы прав страхователя (выгодоприобретателя) требовать от лица, ответственного за убытки, возмещения убытков, уже возмещенных в результате страхования страховщиком.

Статья 993 ГК Украины гораздо скромнее по содержанию и предусматривает только переход к страховщику права требования страхователя или иного лица, получившего страховое возмещение, к лицу, ответственному за убытки, причиненные застрахованному интересу. Это правило имеет диспозитивный характер, то есть договором может быть ограничено. Однако и на Украине в силу части 3 статьи 614 ГК сделка, исключающая или ограничивающая ответственность за умысел, является ничтожной.

Это правило имеет диспозитивный характер, то есть договором может быть ограничено. Однако и на Украине в силу части 3 статьи 614 ГК сделка, исключающая или ограничивающая ответственность за умысел, является ничтожной.

Детальное регулирование суброгации на Украине имеет место в Кодексе торгового мореплавания Украины (КТМ). Статья 274 КТМ предусматривает правила, аналогичные правилам, закрепленным в статье 965 ГК РФ. Более интересна статья 269 КТМ, которая так и называется «Суброгация».

Здесь мы встречаемся с суброгацией, в результате которой к страховщику с его согласия переходят не обязательственные права, а имущественные, то есть права на все застрахованное имущество, если оно было застраховано на полную стоимость, либо на долю в застрахованном имуществе, пропорциональную отношению страховой суммы к страховой стоимости, если имущество было застраховано на неполную стоимость. Таким образом, мы обнаруживаем, что суброгация — это не только приобретение прав кредитора в относительном правоотношении третьим лицом (суброагентом) вследствие исполнения обязанности должника в отношении этого кредитора, но и приобретение права на застрахованное имущество вследствие возмещения ущерба в этом имуществе путем выплаты страховой суммы.

Конечно, суду необходимо очень четко отделять суброгацию императивную от суброгации диспозитивной. В последней норме речь идет о диспозитивной суброгации, то есть на переход имущественных прав должно быть согласие не только страховщика, но и лица, получившего страховое возмещение. Иначе может возникнуть явно несправедливая ситуация, в которой страховщик получает страховую премию и восстановленное имущество, а страхователь или иное лицо, получившее страховое возмещение и израсходовавшее его на восстановление имущества, оказывается ни с чем.

Таким образом, суброгация — это не только приобретение прав, которые ранее принадлежали кредитору, вследствие исполнения третьим лицом — суброагентом обязанностей должника в отношении этого кредитора, но и замещение управомоченного лица в абсолютном — вещном правоотношении, например, собственника.

В английском страховом праве эта идея выражается следующей доктриной: по выплате страховой суммы страховщик получает право страхователя на застрахованный интерес в той мере, в какой он обеспечил компенсацию страхователю. Одной из целей института суброгации является блокирование возможности страхователя получить двойное возмещение убытка путем предъявления требования к страховщику и к лицу, виновному в причинении ущерба. К страховщику переходит право требования, которое следует как из деликта, так и из договора, например из договора перевозки может следовать право требования страхователя-грузовладельца к перевозчику.

Одной из целей института суброгации является блокирование возможности страхователя получить двойное возмещение убытка путем предъявления требования к страховщику и к лицу, виновному в причинении ущерба. К страховщику переходит право требования, которое следует как из деликта, так и из договора, например из договора перевозки может следовать право требования страхователя-грузовладельца к перевозчику.

При полной гибели застрахованного на полную стоимость груза страховщик становится собственником интереса, который он застраховал, так что при спасении груза страховщик может получить выгоду, если стоимость этого интереса после спасения больше страховой суммы, выплаченной страховщиком. При страховании части страхового интереса титул на застрахованное имущество остается у страхователя, а к страховщику переходит в соответствующей пропорции доля прав на погибшее имущество.

Суброгация оформляется путем составления договора или подписания страхователем суброгационной формы. Отказ страхователя подписать договор или суброгационную форму может быть оспорен в суде, а отказ страховщика от принятия права требования или имущества — нет. Конечно, страхователь или иное лицо, получившее страховое возмещение, обязаны сообщить страховщику всю информацию, необходимую ему для защиты прав, перешедших к нему путем суброгации, в частности передать все соответствующие документы, в том числе коносамент. Субъективное право суброгации у страховщика возникает только при наступлении такого условия, как выплата страховой суммы.

Конечно, страхователь или иное лицо, получившее страховое возмещение, обязаны сообщить страховщику всю информацию, необходимую ему для защиты прав, перешедших к нему путем суброгации, в частности передать все соответствующие документы, в том числе коносамент. Субъективное право суброгации у страховщика возникает только при наступлении такого условия, как выплата страховой суммы.

От суброгации следует отличать абандон. Абандон — это отказ страхователя от своего права собственности на застрахованное имущество в пользу страховщика. Абандон — односторонняя сделка, причем правила, регулирующие такую сделку, имеют императивный характер. Право требования возместить ущерб, которое имелось у страхователя к третьим лицам, по абандону не переходит. Право требовать возмещения ущерба в имуществе возникает у страховщика как у нового собственника имущества.

Выплата страховой суммы не является условием перехода прав по абандону, так что страховщик может сначала потребовать возмещения убытков от виновных лиц, а затем выплатить страховое возмещение страхователю или иному управомоченному.

Право суброгации на имущество страхователя не возникает у страховщика, если он при наступлении страхового случая путем уплаты полной страховой суммы освобождает себя от дальнейших обязанностей по договору морского страхования. Это право страховщика направлено на то, чтобы не нести дополнительные издержки, которые могут превышать страховую сумму. О намерении воспользоваться этим правом страховщик обязан уведомить страхователя в срок, не превышающий семи дней с момента получения сообщения о страховом случае и его последствиях. При этом сумма обязательства страховщика все равно может превысить страховую сумму, поскольку он обязан возместить все расходы страхователя, произведенные исключительно в целях предотвращения или уменьшения убытков до момента получения им соответствующего уведомления страховщика. Право суброгации на требования страхователя к лицам, виновным в причинении убытков, не затрагивается указанным правом страховщика.

Регресс

Регресс от суброгации отличается весьма существенно, поскольку право требования к непосредственно виновному в причинении ущерба лицу в порядке регресса возникает как новое правоотношение, а при суброгации правоотношение сохраняется и происходит только замена управомоченной стороны.

В регрессном правоотношении управомоченная сторона — кредитор — называется «регредиент», а обязанная сторона — должник — «регрессат». Регредиент получает право требования к регрессату в результате наступления следующих юридических фактов: регредиент исполняет обязанность перед третьим лицом вместо его должника-регрессата либо исполняет свою обязанность, которая возникла по вине регрессата, и обязательство прекращается хотя бы частично.

Таким образом, регрессное обязательство является производным от другого — основного обязательства, которое прекращается до возникновения регрессного обязательства. По сути, регрессное обязательство является разновидностью обязательства из причинения вреда, поскольку должником-регрессатом всегда причиняется вред регредиенту. Правовая природа особого регрессного обязательства определяется характером сторон этого обязательства и иных его элементов, например, основанием возникновения той правовой связи сторон, в силу которой регредиент исполняет обязанность, возникшую по вине регрессата.

Размер регрессного требования не может быть больше суммы фактического удовлетворения кредитора в основном обязательстве. Предполагается равенство размеров требования в порядке регресса и требования в основном обязательстве. Если вина предполагаемого регрессата не может иметь места в принципе или фактически не имела места, регрессное обязательство не возникает, за исключением юридических составов, когда регрессат несет ответственность независимо от вины. Регрессное требование является синонимом обратного требования.

Началом течения срока исковой давности по регрессному требованию является срок исполнения основного обязательства по общему правилу. Право предъявить регрессное требование страховщика к непосредственному причинителю вреда, по вине которого возникли убытки или независимо от его вины, в предусмотренных законом случаях не вызывает сомнений, поскольку выплата страхового возмещения является расходами страховщика на восстановление нарушенных имущественных прав страхователя или иного управомоченного лица. Например, если застрахована гражданская ответственность страхователя и страховщик возместил убытки потерпевшему, такой страховщик получает право регресса к страхователю, виновному в причинении убытков.

Например, если застрахована гражданская ответственность страхователя и страховщик возместил убытки потерпевшему, такой страховщик получает право регресса к страхователю, виновному в причинении убытков.

В отличие от суброгации, при которой правоотношение сохраняется в несколько измененном виде, регресс представляет собой иное, новое правоотношение. Это может иметь большое значение, например, для исчисления сроков исковой давности.

Так, в нашей практике имеется дело, возникшее из несохранной перевозки глинозема из Мариуполя (Украина) в порт Кастеллон (Испания). 9 июня 2006 года был окончен сюрвейерский осмотр груза в порту прибытия, страховщик покрыл убытки грузовладельца в размере около 90 000 долларов США страховой выплатой в сумме около 80 000 долларов США, причем соответствующий платеж был отправлен 22 января 2007 года. Суброгационная форма была подписана только 15 мая 2007 года.

Таким образом, у страховщика оставалось совсем мало времени для заявления требования перевозчику по суброгации. Страховщик 30 мая 2007 года начал консультироваться с нашей фирмой по вопросу возмещения уплаченной страховой суммы за счет перевозчика, который предполагается виновным в повреждении груза. Мы рекомендовали пойти по пути заявления регрессного требования, срок исковой давности по которому начинает исчисляться с момента отправки страховой суммы, то есть с 22 января 2007 года, что значительно продлевает время, необходимое для заявления требований.

Страховщик 30 мая 2007 года начал консультироваться с нашей фирмой по вопросу возмещения уплаченной страховой суммы за счет перевозчика, который предполагается виновным в повреждении груза. Мы рекомендовали пойти по пути заявления регрессного требования, срок исковой давности по которому начинает исчисляться с момента отправки страховой суммы, то есть с 22 января 2007 года, что значительно продлевает время, необходимое для заявления требований.

МЕЛЬНИКОВ Николай — партнер, специалист права и экономики, Международная юридическая служба, г. Одесса

ЛЕБЕДЕВ Вячеслав — эксперт-консультант, старший преподаватель Одесской национальной морской академии, старший преподаватель Одесского института предпринимательства и права, г. Одесса

Суброгация и регресс в автостраховании

Каждый водитель обязан иметь страховку ОСАГО или КАСКО. Многие уже сталкивались в жизни с терминами «суброгация» и «регресс». Что такое регресс? Что такое суброгация? Это тождественные или разные понятия? Разберемся во всем по порядку.

Что такое регресс? Что такое суброгация? Это тождественные или разные понятия? Разберемся во всем по порядку.

Различия регресса и суброгации в мире автострахования

Ошибочно считать суброгацию видом регрессных требований, потому что регресс содержит 2 обязательства:

• Первое (базовое) – выполняется 3-им лицом.

• Второе (регрессное) – наступает после выполнения одного конкретного обязательства.

Суброгация – это выполнение 1 конкретного действия (могут только меняться лица в обязательстве: кредитор заменяется страховщиком). Но само обязательство неизменно. При регрессе появляется новое право (одна договоренность заменяется другой, но не передается другому лицу), а при суброгации наступает правопреемство.

Что такое суброгация в страховании

Суброгация в страховании – это переход прав страхователя (то есть вас) на компенсацию убытков к страховщику (то есть страховой фирме). Страховщик выплачивает сумму ущерба пострадавшему лицу и получает право стребовать с виновника компенсации за выплаты страховой фирмой. Это и есть право суброгации. Страховая фирма вправе требовать с виновного исключительно ту сумму, которую сама выплатила потерпевшей стороне (страхователю). Когда страховка смогла лишь частично покрыть убытки пострадавшего, то виновнику могут выдвигать 2 требования:

Страховщик выплачивает сумму ущерба пострадавшему лицу и получает право стребовать с виновника компенсации за выплаты страховой фирмой. Это и есть право суброгации. Страховая фирма вправе требовать с виновного исключительно ту сумму, которую сама выплатила потерпевшей стороне (страхователю). Когда страховка смогла лишь частично покрыть убытки пострадавшего, то виновнику могут выдвигать 2 требования:

• Требования страховщика – в величине выданного потерпевшему страхового возмещения.

• Требования потерпевшего – в части нанесенного убытка (вреда), не погашенного страховой выплатой.

Внимание! В страховом договоре можно не указывать возможность суброгации. Но практика показывает, что подобное условие договора, при переходе к страховой фирме права требования к виновнику (умышленно нанесшему урон), не работает. Исключается право суброгации в случае, если урон был нанесен непреднамеренно.

Если пострадавший отступает от своего права на требование к виновнику нанесения ущерба (или по вине страховой фирмы это право осуществить невозможно), то страховщик не обязан полностью возмещать убытки и может требовать вернуть излишне выплаченную сумму компенсации.

Если страховщик возместил потери от случившегося ДТП потерпевшему по договору КАСКО, то страховая фирма становится выгодоприобретателем по договору ОСАГО (по этому договору застрахована ответственность лица, нанесшего ущерб). Чтобы другой страховщик возместил сумму выплаты, страховая фирма должна действовать строго по закону об ОСАГО и по Правилам ОСАГО (возмещение можно получить строго в предусмотренном размере).

Если по договору КАСКО страховщик возместил потерпевшему страхователю расходы на замену деталей, пришедших в непригодность в результате ДТП, без учета их износа, то страховщик может получить страховую компенсацию по договору ОСАГО (при этом вычитается износ замененных деталей). Принцип суброгации в страховании имеет воспитательное значение (за нанесение умышленного ущерба виновник понесет ответственность). Суброгация – это сдерживающий фактор, который пресекает желание незаконного наживания за счет страхования имущества.

Что такое регресс

Помните, что понятие суброгации и регресса – это разные термины! Регресс в переводе с латинского языка значит «возвращение, обратное движение». Право регресса – это право возвратного требования. Скажем, одно лицо возместило ущерб потерпевшему вместо виновника. Потом это лицо может выдвинуть требования к виновнику.

Регрессное требование – это обратное требование возмещения суммы ущерба: страховщик выдал пострадавшему страховую сумму и тем самым заменил собой виновника ДТП. Теперь право регресса позволяет страховщику стребовать с виновника ДТП уже выплаченную пострадавшему сумму.

Право регресса – это право возвратного требования. Скажем, одно лицо возместило ущерб потерпевшему вместо виновника. Потом это лицо может выдвинуть требования к виновнику.

Регрессное требование – это обратное требование возмещения суммы ущерба: страховщик выдал пострадавшему страховую сумму и тем самым заменил собой виновника ДТП. Теперь право регресса позволяет страховщику стребовать с виновника ДТП уже выплаченную пострадавшему сумму.

В законе об ОСАГО прописаны особые ситуации, при возникновении которых страховщик может предъявить законное регрессное требование к виновнику нанесенного урона в уже выплаченном размере страховой суммы. Ситуации, при которых возможно регрессное требование (по ОСАГО):

• Умышленное нанесение вреда здоровью и жизни потерпевшего.

• Вред нанесен в состоянии опьянения (алкогольного, наркотического и др.).

• Вред нанесен лицом, которое не уполномочено управлять данным транспортным средством.

• Виновник пропал с места ДТП.

Внимание! Если водитель-виновник не является страхователем, риск ответственности которого застрахован по договору ОСАГО (скажем, водитель, являющийся работником АТП), то страховщик теряет право регрессного требования.

• Указанное лицо не зафиксировано в договоре страхования в качестве лица, которому доверено управление данным ТС.

• ДТП совершено в период, не предустановленный договором страхования.

При регрессе срок начала обязательства исчисляется со дня, когда страховщик выплатил предыдущее обязательство виновника урона.

Внимание! В КАСКО понятие «регресс» отсутствует, а чаще применяют суброгацию.

Понятие “право на суброгацию” и “право на реализацию суброгации”

Право на реализацию суброгации возможно исключительно в договорах страхования имущества (на договоры личного страхования это не распространяется, так как нельзя передать состояние здоровья человека страховой фирме). Право на реализацию суброгации состоит из 2 этапов:

Право на реализацию суброгации состоит из 2 этапов:

1. Теоретический. Страховая компания предусматривает мероприятия, которые способствуют возникновению у нее права на суброгацию. Поэтому в договоре предусмотрено примечание об абсолютном праве на суброгацию (при этом никакие исключения из правил не допускаются).

2. Практический. Страховщик реализует свое право по суброгации после выплаты пострадавшему лицу страховой суммы.

Внимание! Нужно различать понятие «право на суброгацию» и «право на реализацию суброгации». Право на суброгацию наступает со дня подписания документа страхования. Право на реализацию суброгации наступает после выдачи страховой суммы пострадавшему лицу.

Понятие исковой давности

Сроки исковой давности в регрессе и суброгации разные.

Срок исковой давности при регрессе (всегда 3 года) начинается со дня выплаты страховой суммы пострадавшему.

Срок исковой давности при суброгации (1 — 3 года) прописывается в главном обязательстве в договоре и исчисляется со дня наступления страхового эпизода.

Виды страхования при суброгации

Понятие суброгация в страховании не распространяется на страхование здоровья и жизни человека, потому что виновник не может полностью возместить ущерб здоровью (и не в силах вернуть жизнь погибшему в ДТП). Какие виды страхования приемлемы при суброгации:

• Страхование целостности имущества.

• Договор о сохранности ТС: КАСКО возмещает ущерб за ограбление салона и деталей машины, ОСАГО производит выплаты страховой суммы исключительно в случае ДТП.

• Страхование предпринимательских рисков: ущерб от порчи или рекламы продукции (снизилась ее конкурентоспособность).

• Перестрахование (если страховая выплата очень большая, то риски разделяются с другими страховщиками).

Знаете ли вы? Нахождение и освидетельствование виновного на месте ДТП – обязательная процедура для страхователя и виновника (должника).

Подписывайтесь на наши ленты в таких социальных сетях как,

Facebook,

Вконтакте,

Instagram,

Pinterest,

Yandex Zen,

Twitter и

Telegram:

все самые интересные автомобильные события собранные в одном месте. ‘fe-

‘fe-

ЮРИДИЧЕСКИЕ НАУКИ

Актуальные проблемы гражданского права

Вместе с тем подобная классификация достаточно условна. Определяющая для вертикальной интеграции так называемая «система участий» не является единственным основанием признания хозяйственных обществ основным и дочерним. В свою очередь, горизонтальная интеграция в соответствии с легальным определением финансово-промышленной группы как раз и обусловлена «системой участия», оформляемой договором о создании финансово-промышленной группы. Представляется, что принятие Закона «О холдингах» повлечет за собой признание отношений, возникающих между центральной компанией и остальными ее участниками, холдинговыми в обоих случаях. Это приведет к формализации отличий между способами объединения. В настоящее время антимонопольное законодательство в независимости от способа возникновения ФПГ, признает подобное объединение группой лиц, а следовательно, и их взаимоаффилированность.

Необходимо также указать на различие между юридическим и экономическим содержанием понятий «вертикальное» и «горизонтальное» объединение. В экономическом понимании основанием дифференциации подобных объеди-

нений являются не характеристики управленческих отношений в системе, а отраслевая принадлежность интегрирующихся предприятий. Под горизонтальной интеграцией понимается объединение хозяйственных структур, выпускающих однородную продукцию, оказывающих одинаковые услуги или выполняющих аналогичные операции технологического цикла. Вертикальная интеграция применяется при слиянии предприятий различных отраслей по принципу технологического единства производственных процессов. Интеграция проявляется в том, что объединяющиеся структуры становятся необходимыми, взаимосвязанными и соподчиненными элементами более крупной структуры. Выделяется также особый тип интеграции — диверсификация, заключающийся в проникновении крупной компании в другие отрасли, с которыми она не находится ни в прямой, ни в косвенной связи16. Таким образом, объединение может как, так и не содержать в себе смысл юридического и экономического понятия данных категорий.

Таким образом, объединение может как, так и не содержать в себе смысл юридического и экономического понятия данных категорий.

16 Механизм создания российских региональных финансово-промышленных групп // под. ред. Б.Ф. Зайцева. М., 2001. С. 26, 27.

СООТНОШЕНИЕ СУБРОГАЦИИ И РЕГРЕССА В ГРАЖДАНСКОМ ПРАВЕ РОССИИ

Л.В. ЩЕРБАЧЕВА,

кандидат юридических наук, доцент кафедры гражданского права и процесса

Московского университета МВД России Научная специальность: 12.00.03 — гражданское право; предпринимательское право;

семейное право; международное частное право E-mail: [email protected]

Аннотация. Анализ законодательства позволяет сделать вывод, что при рассмотрении сходств суброгации и регресса указывается на два обстоятельства; первое связано с их назначением, второе — с основанием. Общим фактом суброгации и регресса следует признать только удовлетворение кредитора за должника третьим лицом, в результате чего он приобретает право обратного требования к должнику. На основании этого сделан вывод о том, что отличительной чертой суброгации следует признать наличие до платежа двух правоотношений, направленных на удовлетворение одного правового интереса кредитора.

Общим фактом суброгации и регресса следует признать только удовлетворение кредитора за должника третьим лицом, в результате чего он приобретает право обратного требования к должнику. На основании этого сделан вывод о том, что отличительной чертой суброгации следует признать наличие до платежа двух правоотношений, направленных на удовлетворение одного правового интереса кредитора.

Ключевые слова: суброгация, регресс, кредитора, должник.

ЮРИДИЧЕСКИЕ НАУКИ

Актуальные проблемы гражданского права

PARITY SUBROGATION AND RECOURSE IN CIVIL LAW OF RUSSIA

L.V. SHCHERBACHEVA,

dotsent, dotsent of the department of civil law and procedure of the Moscow university

of the Ministry of Internal Affairs of Russia

Annotation. The legislation analysis allows to draw a conclusion that at the analysis of similarities subrogation and recourse it is underlined two circumstances; the first is connected with their appointment, the second — with the basis. The general fact subrogation and recourse it is necessary to recognise only satisfactions of the creditor for the debtor as the third party therefore it gets the right of the return requirement to the debtor. On the basis of it the conclusion that subrogation it is necessary to recognise as a distinctive feature presence before payment of two relationships, directed on satisfaction of one legal interest of the creditor is drawn.

The legislation analysis allows to draw a conclusion that at the analysis of similarities subrogation and recourse it is underlined two circumstances; the first is connected with their appointment, the second — with the basis. The general fact subrogation and recourse it is necessary to recognise only satisfactions of the creditor for the debtor as the third party therefore it gets the right of the return requirement to the debtor. On the basis of it the conclusion that subrogation it is necessary to recognise as a distinctive feature presence before payment of two relationships, directed on satisfaction of one legal interest of the creditor is drawn.

Keywords: subrogation, recourse, the creditor, the debtor.

Соотношение суброгации и регресса в отечественной цивилистике до настоящего момента является предметом оживленной дискуссии, начало которой было положено еще в дореволюционный период. Исходным моментом обсуждения стало отнесение и суброгации и регресса к правовым конструкциям, обеспечивающим обратным требованием лицо, удовлетворившим кредитора за должника. Данное обстоятельство, представляет собой основную общую черту суброгации и регресса. Ее наличие вкупе с широкой интерпретацией регресса на протяжении всего этого периода осложняло осмысление суброгации как самостоятельной правовой категории. В результате процесс становления суброгации в российском праве приобрел достаточно затяжной характер и выразился в постепенном ее отмежевании от регресса. Наиболее ярко он проявил себя в страховании. В связи с этим неслучайно термин «суброгация» впервые был закреплен в ст. 387 и 965 ГК РФ, ст. 281 КТМ РФ. В данных статьях возникновение у страховщика, выплатившего страховое возмещение страхователю, права требования к лицу, ответственному за причинение убытка, однозначно связывалось с преемством.

Исходным моментом обсуждения стало отнесение и суброгации и регресса к правовым конструкциям, обеспечивающим обратным требованием лицо, удовлетворившим кредитора за должника. Данное обстоятельство, представляет собой основную общую черту суброгации и регресса. Ее наличие вкупе с широкой интерпретацией регресса на протяжении всего этого периода осложняло осмысление суброгации как самостоятельной правовой категории. В результате процесс становления суброгации в российском праве приобрел достаточно затяжной характер и выразился в постепенном ее отмежевании от регресса. Наиболее ярко он проявил себя в страховании. В связи с этим неслучайно термин «суброгация» впервые был закреплен в ст. 387 и 965 ГК РФ, ст. 281 КТМ РФ. В данных статьях возникновение у страховщика, выплатившего страховое возмещение страхователю, права требования к лицу, ответственному за причинение убытка, однозначно связывалось с преемством.

Такой взгляд на суброгацию вне связи с регрессом получил свое законодательное обоснование после многолетнего использования самой конструкции, но без обозначения ее специальным термином «суброгация».

Между тем в литературе высказывались и продолжают высказываться мнения о суброгации как о понятии, заимствованном из страхового законодательства зарубежных государств1. Такая

точка зрения представляется неверной, на что указывают как анализ норм, начиная с Проекта гражданского уложения, так и приведенные взгляды ученых.

Соотношения суброгации и регресса следует отметить: суброгация является нововведением ГК РФ только в части использования самого термина и однозначного отождествления ее с переходом прав кредитора. Сама конструкция суброгации существовала в законодательстве начиная с ГК РФ 1922 г., однако в большинстве случаев рассматривалась с позиций регресса. Такое положение было обусловлено широким пониманием регресса, признающего таковым любое обратное требование.

По вопросу о соотношении характерных признаков суброгации и регресса необходимо сделать несколько замечаний.

Во-первых, в литературе соотношение суброгации и регресса проводится, как правило, применительно к отечественному праву, которое имеет специфику в отношении суброгации. Как было отмечено, в отличие от российского, законодательство ряда стран допускает суброгацию и в солидарных обязательствах на пассивной стороне. Между тем, учитывая цели настоящего исследования, при рассмотрении вопроса о соотношении суброгации и регресса следует ограничиться рамками российского права.

1 Шевченко Г.Н. Суброгация в договоре имущественного страхования // Актуальные проблемы государства и права на рубеже веков: мат. конф., посвященной 40-летию юрид. факта ДВГУ. Владивосток, 1998. Ч. 1. С. 175—178; Комментарий к гражданскому кодексу Российской Федерации, части второй (постатейный) / отв. ред. д-р юрид. наук, проф. А.Н. Садиков. М., 1996. С. 551.

— -Я. —

—

ЮРИДИЧЕСКИЕ НАУКИ

Актуальные проблемы гражданского права

Во-вторых, вопрос о соотношении суброгации и регресса получил наиболее широкое рассмотрение в литературе применительно к страхованию, что объясняет выделение сходств и отличий данных правовых категорий, имеющих значение для этого случая суброгации и порой не носящих общего характера.

При анализе сходств суброгации и регресса указывается на два обстоятельства. Первое связано с их назначением, второе — с основанием. В отношении назначения суброгации и регресса сложилось устойчивое мнение, признающее его общей чертой данные правовые категории. В обоих случаях лицо, удовлетворившее кредитора за должника в силу принципа, запрещающего обогащение за чужой счет, наделяется требованием для взыскания уплаченного за должника2. Однако если регресс этим и ограничивается, то для суброгации имеет значение передача субро-гату права требования кредитора к должнику. В этих случаях закон признает интерес лица, удовлетворяющего кредитора за должника в получении права требования кредитора, имеющего преимущества перед регрессным в силу исполнительного титула, обеспечений. Оно не только обеспечивает требования суброгата к должнику о возмещении уплаченного, но и в некоторых случаях способствуют сохранению права суброгата на имущество должника (п. 2 ст. 313 ГК РФ).

Однако если регресс этим и ограничивается, то для суброгации имеет значение передача субро-гату права требования кредитора к должнику. В этих случаях закон признает интерес лица, удовлетворяющего кредитора за должника в получении права требования кредитора, имеющего преимущества перед регрессным в силу исполнительного титула, обеспечений. Оно не только обеспечивает требования суброгата к должнику о возмещении уплаченного, но и в некоторых случаях способствуют сохранению права суброгата на имущество должника (п. 2 ст. 313 ГК РФ).

Таким образом, сходством суброгации и регресса следует признать лишь общую направленность на возмещение уплаченного за должника. Назначение же является отличительной чертой суброгации и состоит в предоставлении лицу, удовлетворившему кредитора, права требования последнего, обеспечивающего возврат уплаченного, а также осуществление права на имущество должника (аренды, залога). Назначение регресса состоит в предоставлении лицу, исполнившему обязательства перед кредитором, за должником обратного требования.

Таким образом, общим суброгации и регресса следует признать только факт удовлетворения кредитора за должника третьим лицом, в результате чего он приобретает право обратного требования к должнику.

Помимо названных в литературе указывается на ряд общих черт суброгации и регресса в связи

с аналогичным действием для них закона. Во-первых, как отмечает С.В. Дедиков, общим суброгации и регресса является их возникновение на основании закона. Кроме того, им же отмечается возникновение и суброгации и регресса строго в момент удовлетворения кредитора3. А.А. Кот также отмечает, что «обе правовые конструкции возникают лишь в случаях, предусмотренных за-коном»4. С этим следует согласиться, уточнив значение закона для обеих правовых категорий. Не являясь основанием возникновения суброгации и регресса в специальном смысле слова, закон представляет собой общую и специальную предпосылку динамики правоотношений. Он лишь предусматривает возможность их возникновения, закрепляя юридические факты, лежащие в их ос-новании5. В силу сказанного правильнее говорить о возникновении и суброгации и регресса ввиду наступления обстоятельств, предусмотренных законом. Во-вторых, по мнению С.В. Дедикова, и к регрессу и к суброгации не применяются правила ст. 382—386 ГК РФ6. Соглашаясь по сути содержания, нельзя признать в данном случае сходство. Правила, предусмотренные ст. 382—386 ГК РФ, регулируют переход прав кредитора на основании сделки уступки права требования (цессии) и не применяются к регрессу и суброгации, которые таковыми не являются. Однако данное обстоятельство скорее указывает на отличие регресса и суброгации от цессии, нежели на сходство первых двух категорий.

Он лишь предусматривает возможность их возникновения, закрепляя юридические факты, лежащие в их ос-новании5. В силу сказанного правильнее говорить о возникновении и суброгации и регресса ввиду наступления обстоятельств, предусмотренных законом. Во-вторых, по мнению С.В. Дедикова, и к регрессу и к суброгации не применяются правила ст. 382—386 ГК РФ6. Соглашаясь по сути содержания, нельзя признать в данном случае сходство. Правила, предусмотренные ст. 382—386 ГК РФ, регулируют переход прав кредитора на основании сделки уступки права требования (цессии) и не применяются к регрессу и суброгации, которые таковыми не являются. Однако данное обстоятельство скорее указывает на отличие регресса и суброгации от цессии, нежели на сходство первых двух категорий.

В отношении отличий суброгации и регресса в литературе сложилось мнение, уменьшающее их значения и состоящее в признании единственным отличием суброгации наличие преемства. По мнению О.Г. Ломидзе, «по сути, на основании действующего законодательства можно выделить лишь один признак, четко отделяющий регресс от преемства в обязательственном праве: при регрессе всегда появляется новое право, новое обязательство вследствие прекращения первоначального обязательства регредиентом; при правопреемстве

2 Обязательственное право Ф.К. Савиньи: пер. с нем. В. Фукса и Н. Монро. СПб., 2004. С. 189.

3 Дедиков С.В. Указ соч. С. 64—70.

4 Кот А.А. С. 263.

5 Красавчиков О.А. Юридические факты в советском гражданском праве. М., 1958. С. 181.

6 Дедиков С.В. Указ соч. С. 64—70.

— -Jt. —

ЮРИДИЧЕСКИЕ НАУКИ

Актуальные проблемы гражданского права

-G/Hi^jflb’

нового права не возникает»7. Такое же мнение выражают В.Э. Шеффер, А.А. Кот8.

Между тем одно указание на различный механизм осуществления суброгации и регресса в конечном счете сводится лишь к констатации закона. В то же время данное обстоятельство, как уже было отмечено, нисколько не мешало признанию суброгации видом регресса, при котором она связывалась с возникновением нового права. С другой стороны, как верно отмечает С.В. Тетерин, обозначенное отличие является лишь следствием9. В связи с этим представляется необходимым увязать преемство при суброгации с другими ее характерными чертами, что позволит рассматривать вопрос о соотношении суброгации и регресса комплексно. Одно из таких отличий, как уже говорилось, касается назначения суброгации. Другая отличительная черта касается основания суброгации.

Рассматривая соотношение суброгации и регресса относительно основания их возникновения, следует отметить два основных воззрения по данному вопросу. Отечественная цивилистика в этом отношении несет на себе отпечаток теории В.А. Мусина10, объясняющей механизм преемства в суброгации и критических замечаний по этому поводу Г.Н. Шевченко11.

Исследуя структуру правоотношений, выступающую предпосылкой сложного юридического состава при суброгации и регрессе, В.А. Мусин выделил ряд отличительных признаков суброгации. Ученым было указано на наличие двух обязательств, связывающих суброгата и должника с одним кредитом12. Наличие двух обязательств до удовлетворения кредитора действительно в большинстве случаев позволяет разграничить суброгацию и регресс. Регрессным обязательствам, возникающим из пассивной солидарности, как отмечал М.М. Агарков, свойственно наличие двух или нескольких должников, обязанных произвести исполнение одному и тому же креди-тору13. Однако данное обязательство является единственным. Исполнение солидарного обязательства любым из содолжников влечет его прекращение, что препятствует суброгации.

В иных случаях, как указывает В.Т. Смирнов, регрессное обязательство возникает при таких отношениях, когда три лица связаны между собой двумя правоотношениями, в которых одному кре-

дитору противостоит один должник14. Возникающая таким образом структура обязательств вообще не предполагает существования обязательства между кредитором и лицом, ответственным за причинение ущерба. Ввиду отсутствия у кредитора права требования к должнику в обозначенных случаях гипотетическая замена регресса суброгацией в принципе невозможна. В связи с этим представляется неверным мнение А.В. Чебунина, который общей чертой и суброгации и регресса признает утрату кредитором права требования к должнику15. Данный признак характерен лишь для некоторых случаев регресса (например, в солидарных обязательствах, в отношениях по банковской гарантии). В других случаях у кредитора право требования к должнику попросту отсутствует.

Более того, для всех случаев регресса, как отмечает Г.Н. Шевченко, характерно наличие трех субъектов, связанных между собой двумя правоотношениями, одно из которых возникает на основе и с прекращением другого16. Таким образом, существенным для возникновения регресса является наличие лишь одного обязательства — того, которое связывает кредитора с регредиентом, отвечающим за должника. При этом и в тех случаях, когда помимо обязательства регредиента перед кредитором существует отдельное обязательство между кредитором и должником, наличие последнего никак не связывается с возникновением регресса. Это обстоятельство и лежит в основе разграничения суброгации и регресса при банковской гарантии (ст. 379 ГК РФ). Данный случай регресса в отличие от других характеризуется наличием двух обязательств, направленных

7 Ломидзе О.Г. Указ соч. С. 14—24; СамигуллинД.Д. Еще раз о суброгации // Актуальные проблемы правоведения. Самара, 2004. № 3 (9). С. 164—167; Шеффер В.Э. Указ. соч. С. 101.

8 Шеффер В.Э. Указ соч. С. 102; Кот А.А. Указ соч. С. 264.

9 Тетерин С.В. Проблемы допустимости уступки требования: дис. … канд. юрид. наук. Иркутск, 2004. С. 128.

10 Мусин В.А. Указ. соч. С. 126—130.

11 Шевченко Г.Н. Регрессные обязательства в отношениях между социалистическими организациями. Владивосток, 1990. С. 30—33.

12 Мусин В.А. Указ. соч. С. 128.

13 Агарков М.М. Указ соч. С. 160.

14 Смирнов В.Т. Регрессные иски в обязательствах из причинения вреда. М., 1960. С. 8.

15 Чебунин А.В. Актуальные гражданско-правовые проблемы страхования: дис. … канд. юрид. наук. Иркутск, 2002. С. 221.

16 Шевченко Г.Н. Понятие регрессного обязательства в советском гражданском праве // Вестник ЛГУ. 1986. Сер. 6. № 1. С. 123.

— -Я. —

ЮРИДИЧЕСКИЕ НАУКИ

Актуальные проблемы гражданского права

на одно — удовлетворение интереса кредитора: обеспечиваемого — между кредитором (бенефициаром) и должником (принципалом), а также обязательства гаранта перед бенефициаром (кредитором). Это обстоятельство послужило основанием для высказывания О.Г. Ломидзе о том, что наличие двух правоотношений не позволяет разграничить суброгацию и регресс во всех слу-чаях17. Соглашаясь с ним, при разграничении суброгации и регресса в отношениях по банковской гарантии следует обратить внимание на связь указанных обязательств. В соответствии со ст. 370 ГК РФ предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство. Соответственно хотя в рассмотренном случае и имеется два обязательства, однако и здесь для осуществления регресса значение имеет только одно — обязательство гаранта, а именно его исполнение. Обязательство гаранта, будучи независимым от обеспечиваемого обязательства, не может быть поставлено в зависимость от перехода прав бенефициара. В силу этого даже теоретически нельзя предположить применение в данном случае суброгации.

Суброгация, в отличие от регресса, возможна только при наличии двух обязательств, направленных на одно — удовлетворение интереса кредитора. При этом суброгат по отношению к обязательству кредитора и должника занимает положение третьего лица. В науке положение регредиента, учитывая его участие и в основном, и в регрессном обязательстве, вообще не связывается с положением третьего лица18. В связи с этим нельзя согласиться с А.А. Котом, считающим общим признаком регресса и суброгации наличие третьего лица, которым, по его мнению, выступает регредиент19.

В то же время наличие двух обязательств как до, так и после платежа можно было бы признать

общим признаком суброгации и регресса. Однако такой взгляд не учитывает характера связи данных обязательств. При регрессе связь двух обязательств была охарактеризована И.Б. Новицким с позиций производности20. Данной чертой в литературе подчеркивается возникновение регрессного обязательства в результате исполнения другого правоотношения21. Как верно замечает Г.Н. Шевченко, одновременное существование основного и регрессного обязательств невозможно, так как право регресса возникает в силу прекращения первоначального обязательства должником — будущим регредиентом22. В силу сказанного наличие двух обязательств следует признать характерным для регресса, но с оговоркой на их поочередное существование: до и после платежа регредиента.

Применительно к суброгации производ-ность в некоторых случаях используется для характеристики права требования суброгата к должнику23. Однако при этом предполагается иное ее значение. Если регрессное обязательство производно в смысле возникновения на основе другого, то суброгационное обязательство производно в смысле преемства — перехода прав кредитора к суброгату. Как видно, для суброгации характерно не просто наличие двух обязательств, а существование их до платежа суброгата и последующее сохранение одного из них, но в измененном виде.

Исходя из изложенного отличительной чертой суброгации следует признать наличие до платежа двух правоотношений, направленных на удовлетворение одного правового интереса кредитора.

17 Ломидзе О.Г. Указ. соч. С. 14—24.

18 Кроз М.К. Третье лицо в обязательстве: дис. … канд. юрид. наук. Самара, 2001. С. 89—91.

19 Кот А.А. Указ соч. С. 263.

20 Новицкий И.Б. Указ соч. С. 32.

21 Смирнов В.Т. Указ. соч. С. 5; Шевченко Г.Н. Указ. соч. С. 9.

22 Шевченко Г.Н. Указ. соч. С. 11.

23 Саммигуллин Д.Д. Правовые аспекты страхования предпринимательской деятельности: дис. … канд. юрид. наук. М., С. 146.

На что обратить внимание при взыскании сумм в порядке регресса и суброгации в Украине

В украинской судебной практике отсутствует единое применение судами понятий суброгация и регресс. Это хорошо известно тем, кто хоть раз с ними сталкивался. К примеру, к спорам, предметом которых является возмещение в порядке регресса, применяются нормы, регулирующие суброгацию и наоборот. Данная путаница влечет за собой неверное определение начала течения срока исковой давности, а также требование судом некорректного перечня документов.

Определения

Понятие суброгация определяется следующим образом. Согласно статье 27 Закона Украины «О страховании» и статьи 993 Гражданского Кодекса Украины к страховщику, выплатившему страховое возмещение по договору имущественного страхования, в пределах фактических расходов переходит право требования, которое страхователь или иное лицо, получившее страховое возмещение, имеет к лицу, ответственному за убытки.

Регресс, в свою очередь, означает, что лицо, которое возместило ущерб, причиненный другим лицом, имеет право обратного требования (регресса) к виновному лицу в размере выплаченного возмещения, если иной размер не установлен законом (ст. 1191 Гражданского Кодекса Украины).

Можно представить сколько сложностей возникает у резидентов Украины при попытке получить возмещение. Но нерезиденты Украины, будучи стороной по делу в украинском суде, сталкиваются с настоящей катастрофой.

В практике Interlegal – немало кейсов, где страховщик-нерезидент Украины, выплатив страховое возмещение либо своему страхователю, либо третьей стороне, обращался к нам для взыскания суммы возмещения с виновного лица – резидента Украины.

Пытаясь пролить ясность в этом вопросе, ниже мы выделим основные сложности, с которыми сталкиваются стороны дела в рамках споров по возмещению в порядке регресса либо суброгации, когда истцом выступает нерезидент Украины.

Документы – первый камень преткновения

На старте любого юридического процесса находятся документы. А также вся информация по делу. Ведь предстоит определить предмет спора, срок исковой давности, сумму требований, и понять насколько у нас сильная позиция с точки зрения доказательной базы.

В каждой стране – индивидуальное регулирование отношений в сфере страхования, свои правила и устоявшаяся практика, вследствие чего, ряд основных документов могут иметь форму, не присущую украинским документам.

К примеру, в ряде европейских стран подтверждением заключения договора страхования является Сертификат страхования или Генеральная декларация, при этом сам полис является конфиденциальной информацией, которая не подлежит разглашению. Или факт осуществления выплаты подтверждается Актом суброгации или Актом возмещения, и стороны не заключают никаких дополнительных соглашений и т.д.

Украинская судебная система является достаточно бюрократизированной и требует предоставлять письменные доказательства, которые, как правило, не составляются резидентами иных стран, либо имеют иную форму.

Недобросовестные контрагенты, зная, что контрагент не сможет предоставить тот или иной документ, используют это и просят суд истребовать у нерезидента Украины «несуществующие» документы.

При этом, украинское законодательство не содержит положений, которые требуют предоставить конкретный документ. Напротив, письменным доказательством может быть любой документ, который соответствует критериям относимости, допустимости и достоверности.

Поэтому перед началом спора всегда важно правильно оценить юридические риски, связанные с особенностями судебной системы Украины. Помните: документы – это первый камень преткновения, который зачастую усложняют судебный процесс, вернее их отсутствие.

Вся цепочка отношений

В одном из наших недавних дел была следующая ситуация. Груз был поврежден в процессе автомобильной перевозки. На основании судебного решения суда страны, в котором были установлены факты наступления страхового случая, виновная и пострадавшая стороны, сумма ущерба, экспедитор, как лицо, с которым грузополучателя непосредственно связывали договорные отношения, через своего страховщика выплатил суму ущерба грузополучателю. Страховой случай наступил из-за действий фактического перевозчика, соответственно он являлся виновным лицом и обязывался компенсировать сумму выплаченного возмещения. Фактический перевозчик является резидентом Украины.

Юристы Interlegal обратились в суд Украины с исковым заявлением о взыскании суммы в порядке регресса. Истцом по делу является страховщик экспедитора, который осуществил выплату страхового возмещения грузополучателю. Ответчиком являлся фактический перевозчик. В суд были предоставлены доказательства, которые подтверждают отношения страховщика и страхователя, факт наступления страхового случая, осуществления страхового возмещения, право требовать выплаты суммы в порядке регресса.

В свою очередь, суд стал оценивать те обстоятельства, которые были уже установлены иностранным судом, т.е. оценивать всю цепочку отношений, истребовать документы, которые не касаются предмета спора, привлек в качестве третьего лица экспедитора, хотя его интересы никоим образом не могли быть нарушены.

Таким образом, всегда стоит готовиться к тому, что стандартного пакета документов, которые доказывают обстоятельства дела касательно предмета спора, может быть недостаточно и суд пожелает разобраться в ситуации полностью.

Конечно, существует много других процессуальных сложностей, с которыми может столкнуться любой юрист в рамках разрешения таких споров. Это и срок исковой давности, и привлечение сторонних лиц, злоупотребление процессуальными правами со стороны контрагента и много другое.

Казалось бы, достаточно простая категория дел, которая не требует долгого рассмотрения, однако, человеческий фактор всегда играет роль. В данном случае, необходимо иметь на своей стороне хорошего юриста, который имеет опыт и знания в разрешении таких споров.

Осторожно, регресс!

Отвечает Антон Ковалев, заместитель директора юридического департамента компании «Ингосстрах».

1. Что такое регрессный иск и в каком случае клиент страховой может его получить?

Страховая компания вправе предъявить регрессное требование только по тем основаниям, которые указаны в ст. 14 ФЗ «ОБ ОСАГО» от 25.04.2002 г. Коротко перечислю основные из них. Например, в случае причинение вреда жизни или здоровью потерпевшего вследствие умысла. Сюда же относятся случаи, когда вред был причинен при управлении ТС в состоянии алкогольного или наркотического опьянения, или человек, управлявший ТС, не имел на это права. Регрессный иск может быть предъявлен причинителю вреда, если он скрылся с места ДТП.

Отмечу также, что автолюбители должны обязательно следить за сроком действия полисов ОСАГО и диагностических карт, поскольку, если на момент наступления страхового случая срок действия этих документов будет истекшим, это также станет основанием для предъявления регрессного иска.

Еще одно основание для регресса – предоставление недостоверных сведений клиентом в момент заключения договора ОСАГО с целью необоснованного уменьшения страховой премии. Именно поэтому так важно тщательно проверять данные, которые вносятся в документы при покупке полиса.

Также напомню, что до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня ДТП в случае оформления документов без участия уполномоченных на то сотрудников полиции (по так называемому «европротоколу») нельзя приступать к ремонту или утилизации транспортного средства. И нужно обязательно представлять по требованию страховщика транспортное средство для проведения осмотра и (или) независимой технической экспертизы. Это поможет впоследствии избежать регрессного иска.

2. Как застраховать себя от получения регрессного иска?

В основном предъявление регрессного иска связано с грубым нарушением законодательства РФ. Оградить себя от предъявления регрессных исков поможет именно соблюдение законов и правил дорожного движения. Обязательно нужно проверять свои данные в договоре ОСАГО в части периода страхования и их достоверности.

3. Чем суброгация отличается от регресса?

Регресс — право обратного требования лица, возместившего вред, к его причинителю (страховая компания требует возмещение ущерба со своего страхователя). А суброгация — переход прав кредитора по обязательству к другому лицу, а именно переход к страховщику прав кредитора к должнику, по причине действий которого произошёл страховой случай (страховая компания требует возмещение ущерба со страхователя другой страховой компании).

Право суброгации • Юридический магазин

Право суброгации возникает в отношениях страхования недвижимого имущества, например, права суброгации в случае дорожно-транспортного происшествия. Обращение в соответствующие органы об уплате суброгационных платежей и принятие необходимых мер осуществляется в порядке, установленном законом.

Право суброгации — это передача вида требования. Таким образом, потерпевший имеет право требовать возмещения ущерба, причиненного ему застрахованным лицом.После возмещения страховщиком ущерба, причиненного пострадавшему, претензия к страхователю автоматически переходит к страховщику. Права суброгации регулируются Гражданским кодексом и Законом об обязательном страховании.

Согласно статье 25 Закона об обязательном страховании право суброгации у застрахованного возникает в следующих случаях:

- Страховой случай является результатом умышленных действий страхователя, направленных на наступление этого события. , кроме действий, исключающих административную ответственность или устраняющих преступность деяния;

- Употребление алкоголя, наркотиков, психотропных или других веществ при обращении или использовании имущества (помещений, зданий, транспортных средств, оборудования и т. Д.)) застрахованным лицом, а также уклонение компетентного органа от проверки на предмет употребления указанных веществ;

- Использование имущества, указанного в свидетельстве обязательного страхования, лицом, не имеющим права использовать, управлять, эксплуатировать или иным образом управлять им;

- Страховой случай наступает при использовании указанного в свидетельстве обязательного страхования имущества не по техническим причинам;

- Непринятие страхователем или его представителем мер по предотвращению и уменьшению материального ущерба во время страхового случая, а также по спасению жизни пострадавшего; В этом случае право суброгации возникает в том случае, если бы эти меры были приняты и можно ли было уменьшить размер ущерба.

- Страховой случай связан с действием застрахованного или не потерпевшего страховщика, занимающегося тем или иным видом деятельности, с умышленным нарушением регулирующего его закона;

В случае выплаты компенсации по законодательству выгодоприобретатель по соответствующему договору обязательного страхования передается Бюро обязательного страхования в размере компенсации, подлежащей выплате страховщику или, если применимо, ликвидационной комиссии страховщика.

Суброгация прав на недвижимое имущество

Статья 49 Закона об обязательном страховании недвижимого имущества гласит, что суброгация предоставляется, когда застрахованный или его представитель используют, ремонтируют, строят и т. Д. Свое имущество (помещения, здания, транспортные средства, оборудование , оборудование и др.) находясь под воздействием алкоголя, наркотиков или других токсичных веществ, которые способствуют возникновению соответствующего события.

Суброгативное право в случае дорожно-транспортного происшествия

В соответствии со статьей 63 «Об обязательном страховании» суброгационное право возникает в сумме, выплаченной лицу, совершившему дорожно-транспортное происшествие, даже если водитель скрылся с места происшествия. , при обязательном страховании. В случае возмещения убытков право потерпевшего на лицо, ответственное за ущерб, передается Бюро в той же сумме.

Право суброгации-регрессии

Право суброгации-регрессии s аналогично правам регрессии гражданского права. Согласно статье 1114 Гражданского кодекса , лицо, ответственное за другое лицо (лицо, уполномоченное действовать от имени лица и т. Д.), Обязуется возместить ущерб, причиненный лицом, ответственным за регресс.

Право на регресс возникает в результате таких отношений между работодателем и работником, между Азербайджанской Республикой и ее правоохранительными органами или лицами, имеющими право действовать от ее имени.

Однако, в отличие от права регресса, в случае суброгации одна сторона обязуется компенсировать другой стороне убытки, причиненные третьей стороной, и возместить ущерб другой стороне. Во время рецессии одна сторона обязалась выплатить своему сотруднику ущерб, а затем взыскать убытки.

Юридические услуги, связанные с правом суброгации

Юридическая фирма Legal Store стремится к полному и справедливому применению всех положений закона в области права суброгации.Таким образом, будут приняты необходимые меры для обеспечения ваших прав, связанных с правом суброгации, и выполнения другой стороной своих обязательств.

Регулярные переговоры и апелляции с исполнительной властью судов по суброгации, включая разрешение спорных вопросов, судебные слушания, апелляции, заявления и т. Д. Подготовка документов входит в число юридических услуг , которые мы можем вам предложить.

Подайте заявку здесь, чтобы получить услугу онлайн.

karishg / Insurance-Claim-Prediction: Предоставленные рекомендации по поводу погодных условий или отсутствия суброгации должны быть курсом действий для страхового иска путем разработки различных моделей, таких как деревья решений, модель регрессии и нейронные сети, а также анализ текста с использованием SAS.Это поможет компаниям принимать более мудрые решения при работе с клиентами.

GitHub — karishg / Insurance-Claim-Prediction: Предоставленные рекомендации по поводу суброгации или отсутствия суброгации должны быть курсом действий для страхового иска путем разработки различных моделей, таких как деревья решений, регрессионная модель и нейронные сети вместе с Text Mining с использованием SAS. Это поможет компаниям принимать более мудрые решения при работе с клиентами.Предоставленные рекомендации по поводу погодных условий или отсутствия суброгации должны быть курсом действий для страхового иска путем разработки различных моделей, таких как деревья решений, регрессионная модель и нейронные сети, а также интеллектуальный анализ текста с использованием SAS.Это поможет компаниям принимать более мудрые решения при работе с клиентами.

Файлы

Постоянная ссылка Не удалось загрузить последнюю информацию о фиксации.Тип

Имя

Последнее сообщение фиксации

Время фиксации

Предоставленные рекомендации, «погода» или «нет» суброгации должна быть курсом действий для страхового иска путем разработки различных моделей, таких как деревья решений, регрессионная модель и нейронные сети, а также интеллектуальный анализ текста с использованием SAS.Это поможет компаниям принимать более мудрые решения при работе с клиентами.

Около

Предоставленные рекомендации по поводу погодных условий или отсутствия суброгации должны быть курсом действий для страхового иска путем разработки различных моделей, таких как деревья решений, регрессионная модель и нейронные сети, а также интеллектуальный анализ текста с использованием SAS. Это поможет компаниям принимать более мудрые решения при работе с клиентами.

ресурса

Вы не можете выполнить это действие в настоящее время. Вы вошли в систему с другой вкладкой или окном. Перезагрузите, чтобы обновить сеанс. Вы вышли из системы на другой вкладке или в другом окне. Перезагрузите, чтобы обновить сеанс.каришг (Каришма Гарвал) · GitHub

каришг (Каришма Гарвал) · GitHub Заблокировать или пожаловатьсяПопулярные репозитории

Прогнозирование продаж Walmart с использованием исторических данных с помощью различных регрессионных моделей и прогнозируемых значений ключевых характеристик с использованием модели ARIMA в SAS, R.В этом вменении недостающих атрибутов…

р 1

Анализировал и прогнозировал стоимость акций с помощью моделирования временных рядов и моделирования случайных блужданий, чтобы помочь инвесторам принимать более мудрые решения при покупке акций с помощью модулей Quantmod, tsa в R

р

Предоставленные рекомендации по поводу погодных условий или отсутствия суброгации должны быть курсом действий для страхового возмещения путем разработки различных моделей, таких как деревья решений, регрессионная модель и нейронные сети.

Логистическая модель для прогнозирования того, будет ли поставщик медицинских услуг назначать отмену лекарств

р 1

Анализ заработной платы сотрудников в Сан-Франциско, который позволит сотрудникам спрогнозировать размер своих пособий на основе их заработной платы и титула.

р

0 взносы в прошлом году

МайИюньИюльАвгСентОктНоябДекЯнФевМарАпрМайВСПНВСРЧТПТСБВклад деятельности

Январь — май 2021 г.

karishg не имеет активности пока что на этот период.

Вы не можете выполнить это действие в настоящее время. Вы вошли в систему с другой вкладкой или окном. Перезагрузите, чтобы обновить сеанс. Вы вышли из системы на другой вкладке или в другом окне. Перезагрузите, чтобы обновить сеанс.Кто оценивает, когда это не требуется? Дело о суброгации

Автор

Перечислено:- Эймс Дэниел

() (Колледж бизнеса Брайантского университета, Смитфилд, Род-Айленд, США)

- Граден Брайан С.

() (доцент кафедры бухгалтерского учета, Университет Южной Юты, 351 W. University Blvd, Сидар, Соединенные Штаты Америки)

- Санкара Джомо

() (доцент кафедры бухгалтерского учета, Государственный университет Иллинойса, Campus Box 5520, IL 61790-5520, Normal, Соединенные Штаты Америки)

Реферат

Способность страховщика добиваться и получать деньги от ответственных третьих сторон по оплаченным претензиям называется суброгациями. Для некоторых страховщиков сумма, подлежащая возмещению, может быть значительной и, в случае начисления, представляет собой оценку, которая может быть использована руководством для влияния на прибыль.В этом исследовании изучаются факторы, связанные с выбором страховщиков для начисления суброгации для обязательного учета. Что касается обязательного учета, когда страховщики могут выбирать, начислять ли суброгацию или исключать ее в качестве компенсации ответственности по претензиям, мы обнаруживаем, что у публично торгуемых (находящихся в взаимном владении) страховщиков значительно больше (меньше) шансов получить суброгацию, чем у частных страховщиков. . Кроме того, мы обнаружили, что публично торгуемые (взаимные) страховщики со слабыми рейтингами с меньшей (большей) вероятностью получат суброгацию.Наконец, мы обнаружили, что страховщики с большими объемами суброгации с большей вероятностью будут накапливать суброгацию, что согласуется с этими типами страховщиков, имеющими самый сильный стимул влиять на прибыль посредством суброгации. Наши результаты свидетельствуют о том, что страховщики реагируют на свои стимулы при выборе того, следует ли накапливать суброгацию для обязательной отчетности.

Рекомендуемое цитирование

DOI: 10.1515 / apjri-2017-0028

Скачать полный текст от издателя

Поскольку доступ к этому документу ограничен, вы можете поискать его другую версию.

Список литературы в IDEAS

- Петрони, Кэти Руби, 1992. « Оптимистическая отчетность в сфере страхования имущества от несчастных случаев ,» Журнал бухгалтерского учета и экономики, Elsevier, vol.15 (4), страницы 485-508, декабрь.

- Бивер, Уильям Х. и Макниколс, Морин Ф. и Нельсон, Карен К., 2003. « Управление начислением резерва убытков и распределением доходов в отрасли страхования имущества от несчастных случаев ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 35 (3), страницы 347-376, август.

- Гавер, Дженнифер Дж. И Патерсон, Джеффри С., 2004. « Манипулируют ли страховщики резервами убытков, чтобы замаскировать проблемы с платежеспособностью? ,» Журнал бухгалтерского учета и экономики, Elsevier, vol.37 (3), страницы 393-416, сентябрь.

- Ю-Луен Ма и Яюань Рен, 2012 г. « Обслуживают ли страховщики публично торгуемой собственности — от несчастных случаев на фондовом рынке? ,» Журнал рисков и страхования, Американская ассоциация рисков и страхования, т. 79 (2), страницы 415-430, июнь.

- Мартин Ф. Грейс и Дж. Тайлер Леверти, 2012 г. « Ошибка страхового резерва страховщика имущества: мотив, манипуляция или ошибка ,» Журнал рисков и страхования, Американская ассоциация рисков и страхования, т.79 (2), страницы 351-380, июнь.

- Дэниэл Эймс, Брайан Грейден и Джомо Санкара, 2017. « ошибки оценки среди страховщиков: дело о суброгации », Журнал вопросов страхования, Western Risk and Insurance Association, vol. 40 (2), страницы 159-180.

- Mayers, David & Smith, Clifford W, Jr, 1988. « Структура собственности по статьям страхования имущества от несчастных случаев ,» Журнал права и экономики, University of Chicago Press, vol. 31 (2), страницы 351-378, октябрь.

- Burgstahler, David & Dichev, Ilia, 1997. « Управление прибылью, чтобы избежать снижения прибыли и убытков ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 24 (1), страницы 99-126, декабрь.

- Коэн, Даниэль А. и Заровин, Пол, 2010. « Действия по управлению реальной прибылью на основе метода начисления в связи с размещением ценных бумаг », Журнал бухгалтерского учета и экономики, Elsevier, vol. 50 (1), страницы 2-19, май.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Boyer, M. Martin & Cowins, Elicia P. & Reddic, Willie D., 2019. « Поведение по ребалансировке портфеля с операционными убытками и регулированием инвестиций », Международное обозрение экономики и финансов, Elsevier, vol. 63 (C), страницы 313-328.

- М. Мартин Бойер, Элайджа Брюэр и Вилли Реддик, 2019 г. « Связь между сложностью и усмотрением руководителей в сфере страхования имущества и от несчастных случаев ,» Ежеквартальный журнал финансов (QJF), World Scientific Publishing Co.Pte. Ltd., т. 9 (03), страницы 1-33, сентябрь.

- Хан, Сангён и Лай, Джин С. и Хо, Чиа-Линг, 2018. « Корпоративная прозрачность и управление резервами: данные американских компаний по страхованию гражданской ответственности », Журнал банковского дела и финансов, Elsevier, vol. 96 (C), страницы 379-392.

- Kexing Ding & Baruch Lev & Xuan Peng & Ting Sun & Miklos A. Vasarhelyi, 0. « Машинное обучение улучшает бухгалтерские оценки: свидетельства из страховых выплат », Обзор бухгалтерских исследований, Springer, т.0, страницы 1-37.

- И-сун Лай и Вэнь-чан Линь и Лян-вэй Куо, 2018. « Предотвращение регулирования капитала или маскировка финансовой слабости? Доказательства управления резервами убытков в отрасли страхования имущественной ответственности », Обзор количественных финансов и бухгалтерского учета, Springer, vol. 50 (2), страницы 481-518, февраль.

- Фиордели, Франко и Мелес, Антонио и Монферра, Стефано и Старита, Мария Грация, 2013 г. « личные и корпоративные цели: почему страховые компании управляют резервами на случай убытков? », Бумага MPRA 47867, Университетская библиотека Мюнхена, Германия.

- Кексин Дин и Барух Лев и Сюань Пэн и Тинг Сун и Миклош А. Васархейи, 2020 г. « Машинное обучение улучшает бухгалтерские оценки: свидетельства из страховых выплат », Обзор бухгалтерских исследований, Springer, vol. 25 (3), страницы 1098-1134, сентябрь.

- Кай Ван, Лей Фанг и Цзян Ченг, 2020 г. « Управление комиссиями для выполнения нормативных требований: случай имущественного страхования от несчастных случаев в Китае », Женевские документы по рискам и страхованию — проблемы и практика, Palgrave Macmillan; The Geneva Association, vol.45 (3), страницы 508-534, июль.

- Хунг, Джессика и Чанг, Винсент И. Л., 2018. « Анализ структуры капитала для страховщиков имущественной ответственности: метод квантильной регрессии ,» Деловые и экономические горизонты (BEH), Пражский центр развития, т. 14 (4), страницы 829-850, август.

- Фанг Сунь и Сянцзин Вэй, 2019 г. « Ошибка резерва на случай дискреционных и недискреционных убытков страховщиков имущественной ответственности: взаимосвязь с мнением инвесторов ,» Обзор финансовых рынков и политики Тихоокеанского бассейна (RPBFMP), World Scientific Publishing Co.Pte. Ltd., т. 22 (03), страницы 1-20, сентябрь.

- Цзян Ченг и Дж. Дэвид Камминс и Цутин Линь, 2021 г. « Управление прибылью в связи с принудительной сменой генерального директора: данные из индустрии страхования имущества от несчастных случаев в США », Обзор количественных финансов и бухгалтерского учета, Springer, vol. 56 (3), страницы 819-847, апрель.

- Эния Хи и Дэвид В. Соммер, 2010 г. « Разделение собственности и контроля: последствия для состава Совета ,» Журнал рисков и страхования, Американская ассоциация рисков и страхования, т.77 (2), страницы 265-295, июнь.

- Gaganis, Chrysovalantis & Hasan, Iftekhar & Pasiouras, Fotios, 2016. « Нормативные акты, институты и сглаживание доходов за счет управления техническими резервами: международный опыт страховой отрасли » Омега, Эльзевир, т. 59 (PA), страницы 113-129.

- Цзян Ченг и Мэри А. Вайс, 2012 г. « Роль РБК, подверженности ураганам, продолжительности портфеля облигаций, а также макроэкономических и отраслевых факторов в прогнозировании неплатежеспособности собственности и обязательств ,» Журнал рисков и страхования, Американская ассоциация рисков и страхования, т.79 (3), страницы 723-750, сентябрь.

- Стивен В. Поттье и Дэвид В. Соммер, 2006 г. « Непрозрачность в страховой отрасли: почему одним страховщикам труднее оценивать, чем другим? », Обзор управления рисками и страхования, Американская ассоциация рисков и страхования, т. 9 (2), страницы 149-163, сентябрь.

- Дэвид Л. Эклс и Мартин Халек, 2010 г. « Ошибка страхового резерва и компенсация исполнительной власти », Журнал рисков и страхования, Американская ассоциация рисков и страхования, т.77 (2), страницы 329-346, июнь.

- Петровиц, Кристина М., 2006. « Корпоративные фонды и управление прибылью ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 41 (3), страницы 335-362, сентябрь.

- Хэнли, Кэтлин В. и Яголинцер, Алан Д. и Николова, Станислава, 2018. « Стратегическая оценка справедливой стоимости активов ,» Журнал бухгалтерского учета и экономики, Elsevier, vol. 66 (1), страницы 25-45.

- М. Мартин Бойер и Элисия П.Cowins и Вилли Д. Реддик, 2020. « Управление операционным риском и регуляторные инвестиционные ограничения на распределение портфеля: свидетельства от страховщиков имущества и от несчастных случаев », Журнал регулирующей экономики, Springer, vol. 57 (1), страницы 20-52, февраль.

- Dechow, Patricia & Ge, Weili & Schrand, Catherine, 2010 г. « Понимание качества прибыли: обзор косвенных показателей, их определяющих факторов и их последствий ,» Журнал бухгалтерского учета и экономики, Elsevier, vol.50 (2-3), страницы 344-401, декабрь.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: bpj: apjrin: v: 13: y: 2019: i: 1: p: 16: n: 1 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Питер Голла).Общие контактные данные провайдера: https://www.degruyter.com .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

Если CitEc распознал ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента.Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле службы авторов RePEc, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.