Независимая экспертиза затрат на строительство. Стоимость. Примеры.

Экспертиза затрат по видам ремонтов и капитального строительства проводится компетентными экспертными организациями в случае возникновения спорных ситуаций между предприятиями и налоговыми органами по поводу справедливости отнесения тех или иных затрат к группе расходов, влияющих на уменьшение прибыли. Спорные ситуации появляются вместе с тратами, не предусмотренными Налоговым кодексом или с трудом поддающимися привычной классификации. Например, всегда сложно отнести к той или иной категории средства, затраченные на ремонт или реконструкцию зданий, относящихся к основным средствам. Затраты на ремонт уменьшают прибыль единовременно. Расходы же на реконструкцию работают на увеличение первоначальной стоимости основных средств. Следовательно, эти траты будут уменьшать прибыль, подлежащую налогообложению в течение продолжительного времени, а не однократно. Вдобавок растет имущественный налог.

Нормативные акты в области строительства регламентируют такие понятия, как ремонт здания и реконструкция здания.

Затраты, квалифицированные как использованные на ремонт, в полной мере уменьшают прибыль, облагаемую налогом. То есть сто процентов расходов на ремонт вычитаются из объема прибыли. Что касается реконструкции здания, то налог можно уменьшить лишь на небольшую часть таких расходов – от 10 до 30 процентов суммы затрат, в зависимости от амортизационной группы здания, которое было подвергнуто реконструкции. В случае неправильного отнесения расходов в ту или иную группу и при обнаружении ошибки проверяющими органами организации начисляются пени или штрафы. Чтобы избежать непредвиденных расходов, следует своевременно обратиться к экспертам для проведения анализа расходов с целью определения отнесения их к тому или иному типу. Также имеет смысл заранее проверять предстоящие работы по обслуживанию объекта, который организация планирует купить. Это нужно делать для полной и достоверной оценки прибыли, которую предприятие собирается извлечь из приобретаемого здания. Экспертиза затрат по видам ремонтов и капитального строительства может помочь решить судьбу имеющегося здания.

Строительство включает в себя огромное количество самых различных областей. Для каждого конкретного случая привлекается специалист из нужной сферы строительного дела. Исследованию подлежат самые различные объекты – от небольших производственных цехов или офисов до нефтяных скважин. Спорные ситуации возникают при модернизации объектов нефтедобывающего цикла. Например, в одном из случаев обращения предприятия в суд действия организации по зарезке бокового ствола нефтяной скважины были расценены налоговым органом как расходы на реконструкцию и модернизацию. Организация, включившая эти траты в прочие расходы, была оштрафована за неправильное определение типа затрат и подала иск в суд. Экспертным решением было установлено, что подобные действия в данной области считаются капитальным ремонтом, а не реконструкцией, так как не меняют основных характеристик объекта или его предназначения.

В каких случаях прибегают к экспертизе затрат по видам ремонтов и капитального строительства?

К экспертизе затрат по видам ремонтов и капитального строительства прибегают в любых спорных ситуациях по вопросам правомерного отнесения расходов на ремонт или капитальное строительство, а также в качестве превентивной меры во избежание штрафов, пеней и дополнительного налога на прибыль, которые может назначить налоговый орган. Также подобные исследования предоставляют информацию, необходимую для принятия решений по приобретению зданий, для осознания целесообразности тех или иных изменений в процессе эксплуатации здания или сооружения. Вследствие чрезвычайной широты круга вопросов, охватываемых темой строительства, реконструкции и ремонта, перечислить все возможные случаи возникновения необходимости проведения экспертизы, не представляется возможным. Однако, в общих чертах можно определить следующие проблемные ситуации:

- Налоговые органы провели проверку документации и выявили неправильную, с их точки зрения, квалификацию расходов как уменьшающих размер налогооблагаемой прибыли.

- С точки зрения организации, налоговыми органами были неправильно расценены ее затраты на ремонт.

- На организацию наложен штраф и/или пени вследствие иной трактовки налоговыми органами затраченных предприятием средств. Налогоплательщик же не согласен с подобным решением налоговых органов.

- Дело уже передано в суд, и требуется экспертное заключение для установления правомерности действий сторон.

- Организации требуется провести экспертизу для классификации произведенных расходов. Если ранее были случаи претензий по данным видам расходов со стороны налоговых органов, или вопрос классификации трат представляет сложность для самого предприятия, лучше заблаговременно провести экспертизу, чтобы избежать проблем в будущем.

- Организации требуется определить способ отнесения предполагаемых расходов с целью оценить их целесообразность и возможное влияние на размер прибыли.

- Организации необходимо оценить предполагаемые вложения в ремонт или реконструкцию при решении вопроса о покупке или продаже исследуемого объекта.

Порядок проведения экспертизы затрат по видам ремонта и капитального строительства

Для проведения экспертизы затрат по видам ремонта и капитального строительства организации следует обратиться в соответствующую экспертную организацию и предоставить все необходимые сведения. Для проведения исследования нужно предоставить:

- Проектную и сметную документацию по проведенному или предполагаемому строительству.

- Если работы уже проведены, следует предоставить отчет о проведенных работах и потраченных средствах, бухгалтерские документы.

- Пояснительную записку об общем направлении деятельности предприятия и предназначении выполненных работ.

- При необходимости – фотоснимки проведенных работ.

После предоставления документов экспертный орган определяет специфику деятельности предприятия и область проведенных (или предполагаемых) работ. Далее эксперты тщательно изучают все предоставленные бумаги и имеющиеся в этой области нормативные акты с целью определения возможных вариантов классификации потраченных предприятием средств. Оцениваются изменения в функционировании здания, в котором проводились работы, а также изменения в деятельности организации, которые эти изменения повлекли. На основе проведенных изысканий расходы организации относятся к тому или иному типу. По итогам исследования составляется экспертное заключение, которое может быть представлено в качестве доказательства в суде. Экспертное заключение готовится и подписывается экспертом или группой экспертов. Эксперты несут ответственность за информацию, содержащуюся в заключении.

- Копии всех предоставленных материалов по делу.

- Фотографии объекта (при необходимости).

- Собственно заключение с выводами, к которым пришла экспертиза по делу.

- Пояснительная записка (при необходимости).

- Также экспертное заключение может содержать рекомендации по коррекции предполагаемых работ с целью изменения типа предполагаемых расходов.

Правовое обеспечение экспертизы затрат по видам ремонта и капитального строительства

Пункт 5 статьи 270 Налогового кодекса Российской Федерации определяет как расходы, не учитываемые в целях налогообложения, следующие траты:

- Достройка или дооборудование объекта основных средств.

- Реконструкция основных средств.

- Модернизация или техническое переоснащение объекта основных средств.

Исключения из вышеизложенного правила составляют расходы, описанные в пункте 9 статьи 258 Налогового кодекса Российской Федерации. Согласно этому пункту, организация-налогоплательщик получает право вписывать в расходную часть затраты на капитальное вложение в размере 10 или 30 процентов первоначальной стоимости объекта. Исключаются траты на объекты, полученные безвозмездно. Включить в расходы можно такой же объем средств, потраченных на реконструкцию, модернизацию, ликвидацию или переоснащение объекта. Размер части, включаемой в расходы, уменьшающие налогооблагаемую прибыль, определяется амортизационной группой. Так, 10 процентов расходов включаются в затраты для объектов с периодом полезного использования до трех лет включительно (первая и вторая амортизационные группы) и для объектов с периодом полезного использования свыше двадцати лет (с восьмой по десятую амортизационные группы). А вот 30 процентов расходов можно включать в затратную часть для зданий, период полезного использования которых составляет от четырех до двадцати лет включительно (с третьей по седьмую амортизационные группы).

Согласно этому пункту, организация-налогоплательщик получает право вписывать в расходную часть затраты на капитальное вложение в размере 10 или 30 процентов первоначальной стоимости объекта. Исключаются траты на объекты, полученные безвозмездно. Включить в расходы можно такой же объем средств, потраченных на реконструкцию, модернизацию, ликвидацию или переоснащение объекта. Размер части, включаемой в расходы, уменьшающие налогооблагаемую прибыль, определяется амортизационной группой. Так, 10 процентов расходов включаются в затраты для объектов с периодом полезного использования до трех лет включительно (первая и вторая амортизационные группы) и для объектов с периодом полезного использования свыше двадцати лет (с восьмой по десятую амортизационные группы). А вот 30 процентов расходов можно включать в затратную часть для зданий, период полезного использования которых составляет от четырех до двадцати лет включительно (с третьей по седьмую амортизационные группы).

Какие вопросы следует задать эксперту в области классификации затрат по видам ремонтов и капитального строительства?

- Можно ли квалифицировать потраченные средства как расходы на ремонт?

- Можно ли квалифицировать потраченные средства как расходы на реконструкцию?

- Являются ли проведенные работы реконструкцией или ремонтом?

- Какие из проведенных работ относятся к ремонту, а какие – к реконструкции?

- Как можно определить предстоящие работы?

- Правомерны ли начисления штрафов и/или пеней?

- К какому типу расходов возможно отнести предполагаемые затраты на приведение здания в надлежащий вид?

- Изменяют ли функциональные особенности здания проведенные (предполагаемые) расходы?

- Меняют ли базовые характеристики здания или сооружения проведенные (предполагаемые) работы?

- Поменялось ли предназначение сооружения после проведенных работ?

- В каком объеме организация может включать в состав расходов налогового периода средства, потраченные на капитальные вложения?

- Является ли данный вид работ в сфере деятельности организации ремонтом (текущим или капитальным) или реконструкцией (переоснащением, расширением)?

ВАЖНО

Список предлагаемых вопросов не является исчерпывающим. При возникновении других вопросов целесообразно до назначения экспертизы обратиться за консультацией к эксперту.

При возникновении других вопросов целесообразно до назначения экспертизы обратиться за консультацией к эксперту.Проведение экспертизы по уголовному делу

Согласно Постановлению Пленума Верховного Суда Российской Федерации от 21 декабря 2010 г. N 28 «О судебной экспертизе по уголовным делам» экспертиза по уголовному делу может быть проведена либо государственным экспертным учреждением, либо некоммерческой организацией, созданной в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «О некоммерческих организациях», осуществляющих судебно-экспертную деятельность в соответствии с принятыми ими уставами.

Коммерческие организации и лаборатории, индивидуальные предприниматели, образовательные учреждения, а также

некоммерческие организации, для которых экспертная деятельность не является уставной, не имеют право проводить экспертизу по уголовному делу. Экспертиза, подготовленная указанными организациями в рамках

уголовного процесса, может быть признана недопустимым доказательством, т. е. доказательством, полученным с

нарушением требований процессуального закона.

е. доказательством, полученным с

нарушением требований процессуального закона.

Недопустимые доказательства не могут использоваться в процессе доказывания, в том числе, исследоваться или оглашаться в судебном заседании, и подлежат исключению из материалов уголовного дела.

Так как АНО «Судебный эксперт» является автономной некоммерческой организацией, а проведение судебных экспертиз является её основной уставной деятельностью (см. раздел «Документы организации»), то она имеет право проводить экспертизы в том числе и по уголовным делам.

Независимая экспертиза автомобиля после ДТП

Необходимость в независимой экспертизе автомобиля после ДТП диктуется теми условиями, в которых находятся автовладельцы.

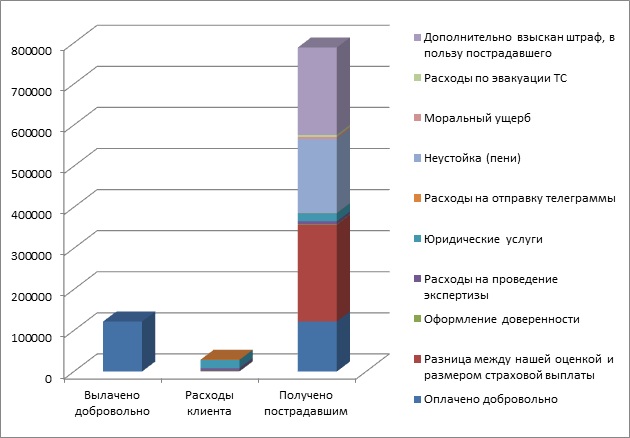

Ни один автовладелец не застрахован от того, что он ни разу не попадет в ДТП. Можно всегда четко ездить по правилам, но никто не гарантирует Вам, что все четко придерживаются правил, и кто-нибудь не станет виновником аварии, т. е. аварии не по Вашей вине. Статистика говорит о том, что практически каждый второй автовладелец попадает в аварию не по своей вине. Сегодня, в соответствии с законодательством каждый владелец авто должен иметь страховку ОСАГО (обязательное страхование авто гражданской ответственности). Однако его наличие не всегда гарантирует полную компенсацию ущерба, полученного в случае аварии. Это происходит потому, что страховая компания виновника аварии всячески старается применить способы, которые занижают реальную стоимость полученного ущерба, ведь это их прямые расходы, и страховщики естественно их пытаются уменьшить. Для этого они используют «своих» независимых оценщиков, которые, проводя независимую экспертизу автомобиля после ДТП, используют всяческие приемы, которые занижают сумму ущерба.

е. аварии не по Вашей вине. Статистика говорит о том, что практически каждый второй автовладелец попадает в аварию не по своей вине. Сегодня, в соответствии с законодательством каждый владелец авто должен иметь страховку ОСАГО (обязательное страхование авто гражданской ответственности). Однако его наличие не всегда гарантирует полную компенсацию ущерба, полученного в случае аварии. Это происходит потому, что страховая компания виновника аварии всячески старается применить способы, которые занижают реальную стоимость полученного ущерба, ведь это их прямые расходы, и страховщики естественно их пытаются уменьшить. Для этого они используют «своих» независимых оценщиков, которые, проводя независимую экспертизу автомобиля после ДТП, используют всяческие приемы, которые занижают сумму ущерба.

Многие автовладельцы не знают, что в соответствии с законодательством РФ, а именно: со ст.6 Постановления Правительства РФ N 238 «Об организации независимой технической экспертизы транспортных средств», говорит о том, что потерпевший может сам выбрать экспертную организацию для оценки ущерба. Поэтому в случае необходимости проведения независимой экспертизы автомобиля после ДТП, потерпевшей стороне настоятельно рекомендуется воспользоваться услугами сторонней оценочной организации, не сотрудничающей со страховой компанией, которая должна возместить ущерб. Многие владельцы автомобилей не хотят делать этого, так как боятся, что им придется оплачивать услуги независимой оценки. Хотим сразу же предупредить, что все расходы на проведение независимой экспертизы автомобиля после ДТП в обязательном порядке компенсируются страховой компанией в полном объеме.

Поэтому в случае необходимости проведения независимой экспертизы автомобиля после ДТП, потерпевшей стороне настоятельно рекомендуется воспользоваться услугами сторонней оценочной организации, не сотрудничающей со страховой компанией, которая должна возместить ущерб. Многие владельцы автомобилей не хотят делать этого, так как боятся, что им придется оплачивать услуги независимой оценки. Хотим сразу же предупредить, что все расходы на проведение независимой экспертизы автомобиля после ДТП в обязательном порядке компенсируются страховой компанией в полном объеме.

Есть много примеров, когда реальные выплаты компенсации ущерба были во много раз меньше реального ущерба. Известны случаи занижения выплат в 14 раз!!!. Все это происходит от того, что автовладелец не воспользовался своим правом подобрать независимую оценочную компанию для независимой экспертизы автомобиля после ДТП.

Предлагаем воспользоваться услугами нашей компании ООО «РосОценка» для проведения независимой экспертизы автомобиля после ДТП.

мы гарантируем:

- высокую квалификацию и опыт наших специалистов;

- полное информирование вас о ходе независимой экспертизы;

- достоверную оценку ущерба, с выдачей всех необходимых документов о результатах независимой экспертизы автомобиля после ДТП, которые будут полноценным доказательством в суде, в случае отказа в выплате страховой компании.

Входит ли стоимость проведения независимой экспертизы по затоплению в цену иска

— Здравствуйте уважаемый посетитель сайта! Так экспертизу в любом случае. Придётся проводить, как без неё определите повреждения и затраты на ремонт?

Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 01.05.2019) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (с изм. и доп., вступ. В силу с 01.06.2019)

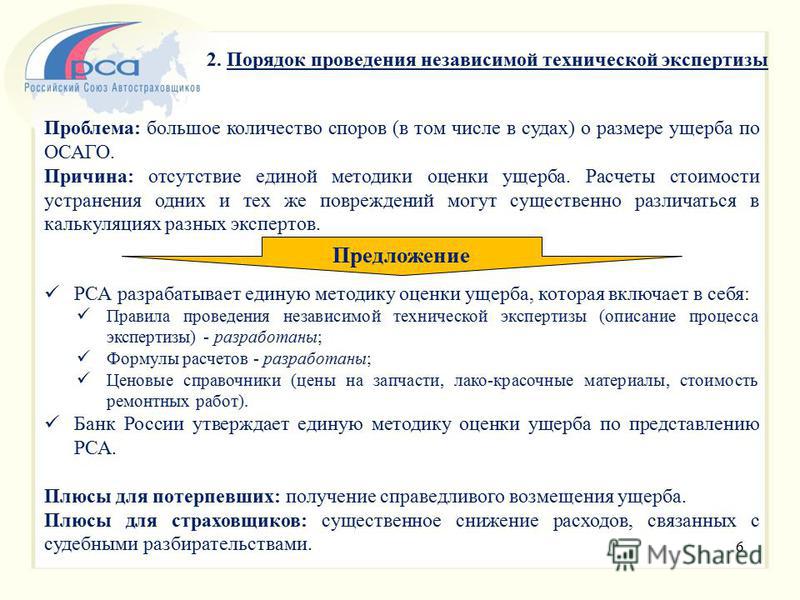

Статья 12.1. Независимая техническая экспертиза транспортного средства (введена Федеральным законом от 21.07.2014 N 223-ФЗ)

1. В целях установления обстоятельств причинения вреда транспортному средству, установления повреждений транспортного средства и их причин, технологии, методов и стоимости его восстановительного ремонта проводится независимая техническая экспертиза.

2. Независимая техническая экспертиза проводится по правилам, утверждаемым Банком России.

3. Независимая техническая экспертиза проводится с использованием единой методики определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, которая утверждается Банком России и содержит, в частности:

а) порядок расчета размера расходов на материалы, запасные части, оплату работ, связанных с восстановительным ремонтом;

б) порядок расчета размера износа подлежащих замене комплектующих изделий (деталей, узлов, агрегатов), в том числе номенклатуру комплектующих изделий (деталей, узлов, агрегатов), на которые при расчете размера расходов на восстановительный ремонт устанавливается нулевое значение износа;

в) порядок расчета стоимости годных остатков в случае полной гибели транспортного средства;

г) справочные данные о среднегодовых пробегах транспортных средств;

д) порядок формирования и утверждения справочников средней стоимости запасных частей, материалов и нормочаса работ при определении размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства с учетом установленных границ региональных товарных рынков (экономических регионов). Данные указанных справочников должны обновляться не реже одного раза в течение шести месяцев, в том числе на основании сведений об оплате страховщиками проведенного восстановительного ремонта поврежденных транспортных средств станциям технического обслуживания в соответствии с настоящим Федеральным законом.

Данные указанных справочников должны обновляться не реже одного раза в течение шести месяцев, в том числе на основании сведений об оплате страховщиками проведенного восстановительного ремонта поврежденных транспортных средств станциям технического обслуживания в соответствии с настоящим Федеральным законом.

(в ред. Федерального закона от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

4. Независимая техническая экспертиза транспортных средств проводится экспертом-техником или экспертной организацией, имеющей в штате не менее одного эксперта-техника.

Консультант Плюс: примечание.

С 29.10.2019 п. 4 статьи 12.1 дополняется абз. 2 (ФЗ от 01.05.2019 N 88-ФЗ). См. будущую редакцию.

Требования к экспертам-техникам, в том числе требования к их профессиональной аттестации, основания ее аннулирования, порядок ведения государственного реестра экспертов-техников устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Консультант Плюс: примечание.

С 29.10.2019 п. 4 статьи 12.1 дополняется абз. 3 (ФЗ от 01.05.2019 N 88-ФЗ). См. будущую редакцию.

5. Эксперты-техники несут ответственность за недостоверность результатов проведенной ими независимой технической экспертизы транспортных средств. Убытки, причиненные экспертом-техником вследствие представления недостоверных результатов независимой технической экспертизы, подлежат возмещению экспертом-техником в полном объеме.

6. Судебная экспертиза транспортного средства, назначаемая в соответствии с законодательством Российской Федерации в целях определения размера страхового возмещения потерпевшему и (или) стоимости восстановительного ремонта транспортного средства в рамках договора обязательного страхования, проводится в соответствии с единой методикой определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства, утверждаемой Банком России, и с учетом положений настоящей статьи.

(в ред. Федерального закона от 28.03.2017 N 49-ФЗ)

Федерального закона от 28.03.2017 N 49-ФЗ)

(см. текст в предыдущей редакции)

Удачи вам и всего хорошего, с уважением юрист Легостаева А.В.

Независимая экспертиза автомобиля после ДТП в Москве

Здравствуйте, Уважаемые клиенты!

Вам необходима независимая экспертиза автомобиля -автотехническая экспертиза, трасологическая экспертиза, но вы не знаете, как происходит порядок проведения экспертизы, звоните, мы расскажем и поможем. Проведённая нами автотехническая независимая экспертиза, товароведческая независимая экспертиза, действительно будет независимой и будет выполнена в соответствии с действующими нормами закона. Мы не сотрудничаем со страховыми компаниями, мы помогаем Вам.

Приветствуем Вас на страницах сайта нашей независимой экспертной Компании, которая уже более 15 лет помогает решать вопросы, связанные с независимой экспертизой после дтп, автотехнической, товароведческой и трасологической экспертизой, оценкой транспорта, предоставляет комплексные услуги по Автоэкспертизе. Если Вам необходима квалифицированная помощь и консультация эксперта-техника (оценщика), Вы получите её у нас в полном объеме, качественно в короткие сроки.

Если Вам необходима квалифицированная помощь и консультация эксперта-техника (оценщика), Вы получите её у нас в полном объеме, качественно в короткие сроки.

ВСЯ ИНФОРМАЦИЯ ПО НЕЗАВИСИМОЙ ЭКСПЕРТИЗЕ АВТОМОБИЛЯ НА НАШЕМ САЙТЕ СООТВЕТСТВУЕТ НАСТОЯЩЕМУ ВРЕМЕНИ и ЗАКОНАМ, НЕЗАВИСИМАЯ ЭКСПЕРТИЗА АВТОМОБИЛЯ БУДЕТ ПРОВЕДЕНА КАЧЕСТВЕННО ПО ВСЕМ ТРЕБОВАНИЯМ СОВРЕМЕННОЙ ЭКСПЕРТНОЙ ДЕЯТЕЛЬНОСТИ!

Каждый водитель может оказаться в такой ситуации, когда случается ДТП, автомобиль поврежден, и потерпевший обращается в страховую компанию. Страховая компания всегда говорит, что у них независимая экспертиза автомобиля, но это далеко не так. Ведь подленная независимая экспетиза не имеет финансовых и прочих интересов перед страховой компанией. Многие водители уже имеют опыт обращений в страховую компанию и знают, что независимая экспертиза автомобиля после ДТП, проведенная страховой не отражает реальных повреждений и не может соответсвовать реальной стоимости восстановительного ремонта автомобиля.

Проведя независимую экспертизу автомобиля после ДТП у нас, вы получаете экспертное заключение, соответствующее всем нормам и методикам. Гарантируем качество и правильность расчетов.

Вам необходима независимая экспертиза автомобиля в Москве, но вам сложно выделить время для её проведения? Мы рады предложить вам услугу мобильная независимая экспертиза. От вас необходимо определить дату, время и место осмотра транспорта, наш эксперт-техник приедет в удобное для вас время и осмотрит поврежденный автомобиль.

Оплачивая услуги независмой экспертизы, важно помнить, что ваши затраты временные. Согасно действующему законодательству все ваши затраты на проведение независмой экспертизы автомобиля возмещает страховая компания либо виновник.

Полный объём услуг, оказываемых по Независимой экспертизе в Москве очень большой. В каждом отдельном вопросе обязателен индивидуальный подход. Независимая экспертиза автомобиля объединяет в себе важные направления:

- Независимая экспертиза после ДТП

- Автотехническая экспертиза автомобиля

- Товароведческая экспертиза автомобиля

- Трасологическая автоэкспертиза

- Оценка автомобиля

Рады качественно, быстро помочь решить вопрос проведения независимой экспертизы вашего автомобиля и сохранить ваше время и деньги.

Оплата судебной экспертизы

Звоните нам по телефонам: 8 495 120-13-28 (Москва и Московская область), 8 800 500-31-28 (бесплатный звонок по России), 8 4862 25-50-52 (Орел и Орловская область), 8 919 109-57-67 и получите бесплатную консультацию по вопросам оплаты судебной экспертизы и оценки.

Кто оплачивает судебную экспертизу

При назначении судом или следователем экспертизы в определении о назначении экспертизы указывается, на какую из сторон возлагается оплата судебной экспертизы.

Оплата судебной экспертизы может быть возложена на следующие стороны:

- истца;

- ответчика;

- истца и ответчика в равных долях;

- в исключительных случаях экспертиза может быть оплачена из средств федерального бюджета.

В какой срок надо оплатить экспертизу

Как правило, срок, в течение которого должна быть оплачена судебная экспертиза, указан в определении о назначении экспертизы. Если в определении срок не указан – оплата должна быть произведена в течение срока проведения экспертизы.

Основание для оплаты судебной экспертизы

Основанием для оплаты судебной экспертизы являются определение суда или постановление следователя. Примерные формулировки при возложении обязанности оплатить экспертизу приведены ниже:

- «Обязать истца оплатить почерковедческую экспертизу в течение 5 дней с момента получения материалов дела экспертным учреждением».

- «Расходы за проведение экспертизы возложить на ответчика Ушакова Ф.Ф.».

- «Поскольку ходатайство о назначении экспертизы заявлено ответчиком, то расходы на проведение экспертизы следует возложить на ответчика Иванова С.В.».

- «Расходы по производству экспертизы возложить на Петрова А.С.».

- «Оплату судебной технической экспертизы документов возложить на Федорову К.А.».

- «Оплата судебной экспертизы возлагается на истца и ответчика в равных долях».

- «Расходы по проведению экспертизы возместить за счет средств федерального бюджета».

- «Экспертное учреждение обязано провести судебную экспертизу в течение 10 дней с момента поступления материалов дела в экспертное учреждение и предоставить заключение эксперта в суд вместе со счетом на оплату судебной экспертизы за счет средств федерального бюджета».

Уклонение от участия в экспертизе и оплаты судебной экспертизы

Намеренное непредоставление эксперту объектов экспертизы или запрашиваемых экспертом дополнительных объектов или материалов может расцениваться как затягивание процесса.

При уклонении стороны от участия в экспертизе, а также в случае неоплаты судебной экспертизы, орган или лицо, ее назначившее, вправе:

ГПК РФ. п. 3 статьи 79 ГПК РФ. Назначение экспертизы

«При уклонении стороны от участия в экспертизе, непредставлении экспертам необходимых материалов и документов для исследования и в иных случаях, если по обстоятельствам дела и без участия этой стороны экспертизу провести невозможно, суд в зависимости от того, какая сторона уклоняется от экспертизы, а также какое для нее она имеет значение, вправе признать факт, для выяснения которого экспертиза была назначена, установленным или опровергнутым.»

Если у Вас экспертиза в арбитражном процессе — смотрите подробную информацию по оплате экспертизы в арбитражном процессе.

Экспертиза сметной документации, проведение экспертизы смет на строительство

Благодаря многолетнему опыту и накопленным знаниям, собственным технологиям и методикам расчетов в сфере строительства и ценообразования компания SEVERIN DEVELOPMENT осуществляет независимую экспертизу сметной документации и бюджетов проектов.

Когда требуется проведение экспертизы

Экспертиза сметной документации – это базовый элемент контроля бюджета в процессе реализации проекта на любом этапе его жизненного цикла и эффективный инструмент прозрачности осуществленных или планируемых к осуществлению капитальных вложений.

Проверка сметной документации нужна в случаях:

- подтверждения объема капиталовложений в проект;

- выявления перерасхода или превышения бюджета проекта, финансируемого как за счет частных, так и государственных бюджетных средств;

- подтверждения правильности расчетов, применения расценок, стоимости, коэффициентов и пр. ;

- желания минимизировать расходы Инвестора на реализацию проекта;

- несоответствия плановой и фактической себестоимости проводимых строительных работ;

- направления сметной документации в государственную ценовую экспертизу;

- отсутствия у заказчика соответствующего строительного опыта и/или образования, особенно генподрядного.

;

;С помощью экспертной проверки можно оптимизировать расходы на выполнение строительных работ, установить незапланированные затраты и правильно рассчитать предстоящие капиталовложения.

Справочная информация: В настоящее время в законодательстве РФ нет термина «негосударственная экспертиза сметной документации», существует только «государственная экспертиза сметной документации». Услугу по сметной экспертизе вправе оказать любая специализированная компания, обладающая соответствующим СРО, но без выдачи «корочки» о положительном заключении по результатам прохождения негосударственной экспертизы сметной документации.

По завершении сметной экспертизы мы выдаем «заключение о стоимости» (в рыночных или нормативных расценках).

Услуги в сметной экспертизе

Компания SEVERIN DEVELOPMENT в процессе проведения экспертизы смет проектной документации, предоставляет развернутые и четкие рекомендации по устранению выявленных ошибок, что позволяет заказчику своевременно подготовить обновлённую документацию.

Типы экспертиз:

Негосударственная экспертиза сметной документации. (Предгосударственная).

- проверка на соответствие объемов и видов работ проектной документации и модифицированной проектной документации;

- анализ состава работ в целях исключения «задвоения» либо «потери» строительных операций;

- проверка на соответствие расценок в государственной сметно-нормативной базе;

- проверка корректности начисления коэффициентов, индексов переводов в текущие цены, лимитированных затрат, индекса инфляции;

- анализ стоимости материалов и оборудования.

Экспертиза сметной документации, контрактных и договорных цен на соответствие среднерыночным коммерческим расценкам.

- сверка на соответствие объемов и видов работ эскизной, проектной, рабочей, тендерной, исполнительной документации;

- анализ методики ценообразования, структуры единичных расценок;

- анализ детализации единичных расценок;

- проверка стоимости работ, материалов, оборудования и прочих затрат;

- сверка расценок с собственной отраслевой базой среднерыночных коммерческих расценок.

- проверка на соответствие объемов и видов работ проектной и рабочей документации;

- проверка корректности на соответствие применения государственных норм ГЭСН;

- анализ методики расчета строительных ресурсов (заработная плата рабочих, эксплуатация машин и механизмов), накладных расходов и сметной прибыли исходя из условий строительства и типа объекта;

- анализ корректности начисления коэффициентов, лимитированных затрат, индекса инфляции;

- анализ индивидуальных калькуляций на отдельные виды работ и затрат;

- проверка стоимости материалов, оборудования с учетом транспортно-логистических условий строительства и ресурсной базы региона;

- наладка и сопровождение разработки смет ресурсным методом между всеми участниками процесса от Проектных институтов до Заказчика и Генподрядчика.

- сверка объемов работ, указанных в смете с реально выполненными;

- максимально точная оценка целесообразности инвестиций в строительный проект с использованием BIM (Building Information Modeling)-модели;

- защита и сопровождение смет перед заказчиком, инвестором и государственной экспертизой;

- проверка соответствия выполненных работ актам выполненных работ и проверка соответствия договорным условиям;

- экспертиза строительных смет на предмет необходимости оплаты дополнительных объемов работ или услуг.

Экспертиза бюджета строительства на соответствие транспортно-логистическим условиям строительства и ресурсной базы региона (Ресурсный метод).

Дополнительно:

Результаты проведения экспертизы сметной документации

Независимая экспертиза смет или бюджетов строительства осуществляется как на отдельные виды работ, так и для определения общей стоимости проекта. Результатом оказания услуг является следующие виды документов:

- Рекомендации в виде отчета или заключения;

- Сметная документация с устраненными замечаниями и с учетом рекомендаций;

- Рекомендации по управлению стоимостью в части;

- организации конкурентных тендерных процедур;

- приведения в соответствие и довыпуск комплектов проектной и рабочей документации;

- фиксации технических решений между всеми участниками процесса проектирования и строительства;

- подготовки комплектов исполнительной документации, проектов производства работ, технологических карт и т. п.;

- детализации информации по особые условия производства работ;

- стандартизации единичных расценок и договорных цен;

- разработки регламентов взаимодействия между всеми участниками процесса проектирования и строительства по вопросам ценообразования;

- оптимизации проектных решений и оценки ее результатов.

п.;

п.;Преимущества экспертизы сметной документации

Заказывая экспертизу сметы на строительство в SEVERIN DEVELOPMENT, вы получаете следующие преимущества:

- Команду квалифицированных специалистов, готовых погрузиться в специфику проекта и детально проработать его;

- Индивидуальные коммерческие условия для крупных объектов;

- Профессиональный подход к решению сложных задач;

- Возможность оперативного внесения изменений. Если в ходе ознакомления со сметой выявляются недочеты, это сразу же становится известно заказчику. Таким образом, он может скорректировать оперативно документы, а не после получения экспертного заключения;

- Выдача заключений на реально фактические затраты, благодаря чему можно своевременно оценить фактическую ситуацию по проекту.

Независимая проверка благотворительных счетов: руководство для попечителей

О чем это руководство

Это руководство дает попечителям информацию, в которой они нуждаются:

- проверить, может ли их благотворительная организация проводить независимую проверку счетов вместо проверки

- назначает подходящего человека для проведения независимой экспертизы, а

- подготовка к независимой экспертизе

Попечители всех зарегистрированных благотворительных организаций должны ежегодно представлять попечительский годовой отчет и финансовую отчетность.Для получения информации о требованиях к отчетности и о том, что означают термины бухгалтерского учета, используемые в данном руководстве, см. Отчетность и учет благотворительных организаций: основные сведения (CC15d).

Если годовой доход благотворительной организации превышает 25 000 фунтов стерлингов, попечители должны также организовать независимое лицо или бухгалтерскую фирму для проведения аудита или независимой проверки счетов их благотворительной организации. Цель этого — дать попечителям, сторонникам, бенефициарам и широкой общественности некоторую независимую уверенность в том, что деньги благотворительной организации должным образом учтены и бухгалтерские записи ведутся.Попечители большинства благотворительных организаций могут выбрать проведение независимой экспертизы вместо аудита. Независимая экспертиза — это «легкая» проверка, при которой эксперт проверяет только определенные вопросы. Поскольку он имеет узкое определение и не предполагает формирования мнения о том, являются ли отчеты «правдивыми и справедливыми», он обычно стоит меньше, чем аудит. Институт дипломированных бухгалтеров Англии и Уэльса выпустил руководство, в котором объясняются различия между аудитом и независимой экспертизой Выбор между аудитом и независимой экспертизой (ICAEW).

Цель этого — дать попечителям, сторонникам, бенефициарам и широкой общественности некоторую независимую уверенность в том, что деньги благотворительной организации должным образом учтены и бухгалтерские записи ведутся.Попечители большинства благотворительных организаций могут выбрать проведение независимой экспертизы вместо аудита. Независимая экспертиза — это «легкая» проверка, при которой эксперт проверяет только определенные вопросы. Поскольку он имеет узкое определение и не предполагает формирования мнения о том, являются ли отчеты «правдивыми и справедливыми», он обычно стоит меньше, чем аудит. Институт дипломированных бухгалтеров Англии и Уэльса выпустил руководство, в котором объясняются различия между аудитом и независимой экспертизой Выбор между аудитом и независимой экспертизой (ICAEW).

Правила независимой экспертизы также применяются к освобожденным благотворительным организациям. Эти благотворительные организации регулируются Комиссией, но не обязаны регистрироваться у нас. Они не применяются к благотворительным организациям, на которые Комиссия не распространяется. Благотворительные организации, освобожденные от уплаты налогов, включают большинство университетов Англии, академические фонды и некоторые национальные музеи и художественные галереи. Дополнительную информацию можно найти в нашем руководстве Благотворительные организации, освобожденные от уплаты налогов (CC23).

Они не применяются к благотворительным организациям, на которые Комиссия не распространяется. Благотворительные организации, освобожденные от уплаты налогов, включают большинство университетов Англии, академические фонды и некоторые национальные музеи и художественные галереи. Дополнительную информацию можно найти в нашем руководстве Благотворительные организации, освобожденные от уплаты налогов (CC23).

Это руководство предназначено для попечителей благотворительных организаций, зарегистрированных в Англии и Уэльсе.Если ваша благотворительная организация также зарегистрирована в Шотландии, могут применяться другие или дополнительные требования. Вы можете найти руководство по независимой экспертизе, подготовленное Шотландским регулятором благотворительной деятельности, в разделе «Независимая экспертиза: руководство для попечителей благотворительных организаций» (OSCR). В настоящее время не существует дополнительных требований к внешней проверке для благотворительных организаций, зарегистрированных в Англии и Уэльсе и действующих в Северной Ирландии.

Как проверить, может ли ваша благотворительная организация выбрать независимую проверку своих счетов вместо проверки

Попечители обычно могут выбрать независимую экспертизу вместо аудита, если валовой доход вашей благотворительной организации составляет:

- более 25 000 фунтов стерлингов, но не более 1 миллиона фунтов стерлингов при условии, что

- , если его валовой доход превышает 250 000 фунтов стерлингов, его валовые активы (основные средства плюс текущие активы) составляют 3 фунта стерлингов.26 миллионов или меньше

Руководство по расчету валового дохода приведено в Приложении 2 к Независимой проверке счетов благотворительных организаций: экзаменаторы (CC32).

Попечители не смогут выбрать независимую экспертизу, если руководящий документ благотворительной организации, спонсор или Комиссия требуют проведения аудита.

Если управляющий документ вашей благотворительной организации требует аудита, попечители могут пожелать внести поправки в управляющий документ, чтобы удалить это положение, чтобы они могли выбрать независимую экспертизу. Чтобы узнать, как это сделать, см. Изменение руководящего документа вашей благотворительной организации (CC36). Если руководящий документ вашей благотворительной организации датирован до 1 марта 1992 г., если явно не упоминается аудит, проводимый «квалифицированным аудитором» или аудит, проводимый «квалифицированным бухгалтером» (например, аудит, проводимый дипломированным бухгалтером), тогда термин «аудит» может означать просто требование некоторой формы независимой проверки. Это означает, что вы можете выбрать независимую экспертизу.

Чтобы узнать, как это сделать, см. Изменение руководящего документа вашей благотворительной организации (CC36). Если руководящий документ вашей благотворительной организации датирован до 1 марта 1992 г., если явно не упоминается аудит, проводимый «квалифицированным аудитором» или аудит, проводимый «квалифицированным бухгалтером» (например, аудит, проводимый дипломированным бухгалтером), тогда термин «аудит» может означать просто требование некоторой формы независимой проверки. Это означает, что вы можете выбрать независимую экспертизу.

Попечители благотворительных организаций с валовым доходом 25 000 фунтов стерлингов или менее обычно не обязаны проводить тщательную проверку счетов своей благотворительной организации.Однако вам следует проверить, подлежит ли ваша благотворительность дополнительным требованиям внешней проверки. Конкретный пример — приходские церковные соборы. Вы можете найти руководство по требованиям к этому виду благотворительности в Положениях о церковной бухгалтерской отчетности 2006.

Попечители благотворительных организаций с валовым доходом более 1 миллиона фунтов стерлингов (или более 250 000 фунтов стерлингов и с валовыми активами более 3,26 миллиона фунтов стерлингов) должны организовать аудит своих благотворительных счетов. Они не могут выбрать независимую экспертизу.Единственное исключение — это когда Комиссия утвердила независимую проверку счетов за конкретный год вместо аудита. Комиссия должна удостовериться в наличии исключительных обстоятельств и в том, что характер фондов, которые в противном случае подлежат аудиту, таков, что существует меньший риск для благотворительной организации, чтобы оправдать более низкий стандарт внешней проверки. Если Комиссия дает одобрение, попечители должны предоставить экзаменатору его копию. Комиссия не может одобрить независимую экспертизу вместо аудита, если ваша благотворительная организация подлежит аудиту в соответствии с Законом о компаниях 2006 года.Дополнительную информацию см. В разделах «Освобождение от аудита для благотворительных организаций» и «Оперативное руководство Комиссии». Чтобы запросить освобождение от требований аудита, заполните нашу онлайн-форму запроса.

Чтобы запросить освобождение от требований аудита, заполните нашу онлайн-форму запроса.

Вы можете найти блок-схему в Приложении 1 к Независимой проверке счетов благотворительных организаций: экзаменаторы (CC32) помогут подытожить требования к независимой экспертизе.

Как назначить подходящего человека для проведения независимой экспертизы

В соответствии с Законом о благотворительной деятельности 2011 года попечители несут юридическую обязанность назначить «независимое лицо, которое, по мнению попечителей, обладает необходимыми способностями и практическим опытом для проведения компетентной проверки счетов».Эти требования обсуждаются ниже.

«Независимое лицо»

Эксперт не должен зависеть от благотворительной организации. Независимость означает, что на экзаменатора не должно влиять или не может быть воспринято влияние своих отношений с благотворительной организацией и ее попечителями. Следовательно, экзаменатор не может быть попечителем благотворительной организации. Независимость — это не то же самое, что отсутствие связи с благотворительностью. Экзаменатор может быть сторонником благотворительной организации при условии, что они не имеют тесных отношений с благотворительной организацией или ее попечителями и не участвуют в повседневном управлении благотворительной организацией.Примеры ситуаций, которые могут поставить под сомнение независимость экзаменатора:

Независимость — это не то же самое, что отсутствие связи с благотворительностью. Экзаменатор может быть сторонником благотворительной организации при условии, что они не имеют тесных отношений с благотворительной организацией или ее попечителями и не участвуют в повседневном управлении благотворительной организацией.Примеры ситуаций, которые могут поставить под сомнение независимость экзаменатора:

- — сотрудник благотворительной организации или ее бухгалтер

- входит в состав подкомитета по надзору за финансами благотворительной организации

- являются крупным спонсором или бенефициаром благотворительной организации

- имеет значительные финансовые или коммерческие отношения с благотворительной организацией или ее попечителями

- поддерживает тесные отношения с попечителями или любыми другими связанными сторонами.Направление 2 независимой проверки счетов благотворительных организаций: эксперты (CC32) предоставляют рекомендации в отношении лиц, классифицируемых как связанные стороны

Если попечители не уверены, является ли предлагаемый ими эксперт независимым, они должны попросить эксперта объяснить в письменной форме, почему они считают, что они соответствуют критериям независимости. Затем попечители должны решить, удовлетворены ли они данными объяснениями.

Затем попечители должны решить, удовлетворены ли они данными объяснениями.

Попечители должны уважать независимость эксперта и не должны действовать таким образом, чтобы это могло подорвать ее.Соответственно, попечители не должны заявлять или подразумевать, что присуждение работы зависит от согласия эксперта:

- предоставлять личные выплаты или льготы попечителям или предоставлять денежные пожертвования, выплаты натурой или услуги благотворительной организации (кроме проведения самой независимой экспертизы), или

- принять частную учетную запись в

Утвержденный независимый эксперт | Бухгалтер по благотворительности

Согласно закону о благотворительности, благотворительные организации подвергаются двум различным формам внешней проверки: независимой проверке и аудиту.Благотворительные организации часто просят нас провести аудит их счетов, когда им действительно нужна независимая проверка. Независимые проверки и аудит — важные услуги, которые мы предлагаем небольшим благотворительным организациям здесь, в Charity Accountant.

Аудит более тщательный, чем независимая экспертиза. Таким образом, уровень уверенности и тщательности больше относится к аудиту, чем к независимой экспертизе. Вот почему некоторые попечители предпочитают проводить аудит.

Так зачем вам проходить независимую экспертизу? Что ж, ответ прост.Это намного дешевле, чем аудит. Если вы готовы пожертвовать комфортом от аудиторского заверения и не нуждаетесь в тщательной проверке, независимая экспертиза — лучший вариант. Но прежде, чем продолжить, вам следует ответить на этот вопрос.

Что вы действительно знаете о независимом экзамене?

На этой странице вы узнаете все об этой важной услуге. Что это на самом деле, кому это нужно, кто квалифицирован для этого и как это можно сравнить с аудитом.

Что такое независимая проверка счетов благотворительных организаций?

Независимая экспертиза — это простая форма внешней проверки, проводимая лицом, не зависящим от благотворительной организации. Эксперт, по сути, проверяет, соответствуют ли счета основным бухгалтерским записям благотворительной организации. И соблюдались ли правила и положения бухгалтерского учета, применимые к благотворительным организациям, при подготовке отчетности. См. Ниже более подробную информацию о том, кто может быть назначен экзаменатором.

Эксперт, по сути, проверяет, соответствуют ли счета основным бухгалтерским записям благотворительной организации. И соблюдались ли правила и положения бухгалтерского учета, применимые к благотворительным организациям, при подготовке отчетности. См. Ниже более подробную информацию о том, кто может быть назначен экзаменатором.

С другой стороны, аудит — это углубленная проверка, при которой независимый аудитор также должен проверить правильность лежащих в основе записей.Аудитор должен дополнительно проверить соблюдение принципов и стандартов бухгалтерского учета при регистрации операций в первичных бухгалтерских книгах. Это делается путем выборочного тестирования операций и процедур внутреннего финансового и бухгалтерского контроля.

Большинство мелких благотворительных организаций не нуждаются в таком тщательном изучении и дополнительных расходах. Независимая проверка является предпочтительной альтернативой, поскольку она по-прежнему дает доверительным управляющим, спонсорам, бенефициарам, заинтересованным сторонам и общественности уверенность в том, что счета благотворительной организации были проверены независимым лицом.

Кому нужна независимая экспертиза?

Необходимо помнить о нескольких пороговых значениях для независимой экспертизы, которые указаны ниже.

Во-первых, если валовой доход вашей благотворительной организации ниже 25 000 фунтов стерлингов, вам не нужна какая-либо внешняя проверка.

Большинство благотворительных организаций попадают во вторую категорию. Если валовой годовой доход вашей благотворительной организации превышает 25 000 фунтов стерлингов, вы должны пройти независимую экспертизу. Однако единственным исключением из этого правила является аудит, требуемый уставом благотворительной организации или спонсорами.Если вы не уверены, то первое, что вам нужно сделать, это получить свой устав или соглашение о гранте и прочитать положение о годовой отчетности. В некоторых случаях попечители также могут принять решение о проведении аудита.

Однако, если ваша благотворительная организация относится к одному из этих двух типов, аудит — единственный доступный для вас вариант. 1) Благотворительные организации с валовым годовым доходом более 1 млн фунтов стерлингов. 2) Благотворительные организации с валовыми активами более 3,26 млн фунтов стерлингов. и валовой годовой доход более 250 000 фунтов стерлингов.

Кто может быть независимым экспертом по благотворительным счетам?

Не все бухгалтеры имеют право выступать в качестве утвержденных независимых экспертов.И наоборот, в некоторых случаях не все независимые эксперты должны быть квалифицированными профессиональными бухгалтерами. Попечители несут ответственность за проведение компетентной независимой экспертизы. Так что им решать, кто может пройти грамотное обследование. Комиссия по благотворительности выпустила руководство для благотворительных организаций, чтобы помочь им решить, кто имеет право выступать в качестве независимого эксперта.

Во-первых, как следует из названия, экзаменатор должен быть независимым. Они не могут быть теми, кто имеет какие-либо тесные связи с благотворительной организацией, например, попечитель, сотрудник, волонтер и т. Д.Они также не могут быть близкими родственниками кого-либо, кто тесно связан с благотворительностью, например, супруга и т. Д.

Д.Они также не могут быть близкими родственниками кого-либо, кто тесно связан с благотворительностью, например, супруга и т. Д.

Во-вторых, экзаменатор должен быть финансово осведомлен и обладать необходимыми способностями. Для счетов, подготовленных на основе квитанций и платежей, экзаменатор не должен иметь профессиональной квалификации. Однако они должны обладать необходимыми навыками и практическим опытом, необходимыми для сдачи экзамена.

Наконец, если доход вашей благотворительной организации превышает 250 000 фунтов стерлингов, вы должны назначить утвержденного независимого эксперта.Вам также понадобится утвержденный независимый эксперт, если ваши благотворительные счета готовятся на основе начислений. Вот список утвержденных профессиональных квалификаций, определенных Комиссией по благотворительности.

Насколько хороши ваш независимый эксперт и учетные записи?

В отчете, опубликованном 20 декабря 2018 года, Комиссия по благотворительности заявила, что только 70% счетов (105), которые они проверили, соответствовали базовым критериям качества. Это означает, что 30% отчетов по счетам и доверительным управляющим, представленных регулирующему органу, в значительной степени отсутствуют и не соответствуют указаниям.

Это означает, что 30% отчетов по счетам и доверительным управляющим, представленных регулирующему органу, в значительной степени отсутствуют и не соответствуют указаниям.

Поэтому неудивительно, что мы часто встречаем счета, подготовленные и проверенные квалифицированными и неквалифицированными экспертами, которые являются неверными из-за основных ошибок бухгалтерского учета. Большинство таких счетов не раскрывают базовую информацию, требуемую Законом о благотворительности, и не соответствуют Заявлению о рекомендуемой практике для благотворительных организаций (SORP). Один классический пример — церковь, которая использовала бесплатного экзаменатора для подготовки отчетности. Эксперт и казначей думали, что они готовят счета на основе квитанций и платежей, тогда как на самом деле они использовали метод начисления.Таким образом, попечители не только были неверными, но и нарушили указания Комиссии по благотворительности, не назначив утвержденного независимого эксперта. Ни попечители, ни эксперт не осознавали, что счета были неправильными или что они были взломаны, пока мы не проинформировали их.

Чем может помочь бухгалтер благотворительной организации?

Большинство попечителей сами не подкованы в финансовом отношении, поэтому от них нельзя ожидать, что они будут знать, правильны ли счета и соответствуют ли они закону о благотворительности.Но они должны придерживаться рекомендаций Комиссии по благотворительности (здесь) и не могут уйти от своей обязанности назначить кого-то, кто разбирается в благотворительных счетах; кто-то, кто может помочь им выполнить свою ответственность по составлению точных отчетов.

Мы, бухгалтер по благотворительности, делаем именно это и готовы ответить на любые ваши вопросы. Если вы хотите, чтобы мы бесплатно проверили ваши учетные записи, напишите нам, и мы дадим вам обратную связь. Мы полностью понимаем, что благотворительные организации с ограниченными ресурсами могут посчитать стоимость независимой экспертизы ненужной.Итак, если есть возможность сделать это бесплатно, это будет вашим первым предпочтением. Но мы приглашаем вас запросить у нас расценки на независимую экспертизу, и вы не пожалеете об этом! Хорошие экзаменаторы стоят своих денег.

Все еще не уверены? Узнайте, что говорят о нас наши клиенты. Прочтите наши тематические исследования, чтобы узнать, сможете ли вы решить любую проблему, с которой мы можем вам помочь.

Разница между независимой экспертизой и аудитом

Между независимой экспертизой и аудитом есть существенные, но тонкие различия.Ниже приводится краткое изложение некоторых важных отличий.

| Аудит | Независимая экспертиза |

| Аудит обеспечивает «положительную уверенность». Это означает, что счета благотворительной организации дают справедливое и правдивое представление о ее финансах. | Принимая во внимание, что независимая экспертиза предоставляет «отрицательную уверенность». Это дает уверенность в том, что не было обнаружено ничего, позволяющего предположить, что счета благотворительной организации являются неправильными или неточными. |

Аудит — это глубокий процесс, требующий больше работы как для аудиторов, так и для сотрудников благотворительной организации. | Независимая экспертиза — это относительно меньше работы для обоих, особенно из-за более низкого уровня проверки |

| Аудит может проводить только профессионально квалифицированный зарегистрированный аудитор | С другой стороны, независимая экспертиза не всегда должна проводиться профессионально квалифицированным лицом |

| Аудит стоит намного дороже, чем экзамен. | Независимая экспертиза менее затратна, а также обеспечивает определенный уровень уверенности для внешних заинтересованных сторон |

Комиссия по благотворительности подготовила простую блок-схему квалификационных требований для независимой экспертизы (здесь), которая может помочь попечителям решить, может ли благотворительная организация выбрать ее.

Если вы хотите получить фиксированную сумму без каких-либо обязательств, пожалуйста, заполните приведенную ниже информацию и дайте нам краткое представление о вашей благотворительности (например, оборот, благотворительная деятельность) и ваших требованиях. Чтобы ознакомиться с подробным списком наших услуг, нажмите здесь.

Чтобы ознакомиться с подробным списком наших услуг, нажмите здесь.

Комментарии или вопросы приветствуются.

Аудит и независимая экспертиза | ICAEW

13-05-2020

После недавнего выпуска обновленного руководства для аудиторов и независимых экспертов Комиссия по благотворительности объявила, что будет проводить обзор всех отчетов о независимых проверках или аудиторских заключений, подписанных 1 мая 2020 года или позднее.

01-11-2012

Технический справочный лист выпущен, чтобы помочь членам ICAEW понять основные требования, касающиеся финансовой отчетности и проверки благотворительных организаций, зарегистрированных в Англии и Уэльсе.

Технический справочный лист выпущен, чтобы помочь членам ICAEW понять основные требования, касающиеся финансовой отчетности и проверки благотворительных организаций, зарегистрированных в Северной Ирландии.

Технический справочный лист выпущен, чтобы помочь членам ICAEW понять ключевые требования, касающиеся финансовой отчетности и проверки благотворительных организаций, зарегистрированных в Шотландии.

12-10-2018

Технический справочник, выпущенный, чтобы помочь членам ICAEW понять ключевые аспекты правовой и нормативной базы благотворительных организаций, зарегистрированных в Англии и Уэльсе, Шотландии или Северной Ирландии.

Технический справочный лист выпущен, чтобы помочь членам ICAEW решить некоторые ключевые вопросы для компаний, ограниченных гарантией.

Технический справочник, выпущенный, чтобы помочь членам ICAEW понять ключевые аспекты правовых, нормативных требований и систем отчетности для компаний, представляющих общественный интерес (CIC).

04-05-2017

Благотворительность играет важную роль в нашей национальной жизни, но сейчас они изучаются более внимательно, чем когда-либо. В этом заключении об аудите ICAEW объединил экспертные знания внешних аудиторов и специалистов ICAEW, чтобы сформулировать ряд рекомендаций, которые помогут благотворительным организациям продемонстрировать свое положительное влияние и стать более устойчивыми и прозрачными.

Независимая экспертиза благотворительной организации | Справочные листы по этике

Независимая экспертиза благотворительной организации | Справочные листы по этике | ICAEWICAEW.com лучше работает с включенным JavaScript.

Справочная таблица, выпущенная в помощь участникам, к которым обращаются благотворительные организации с просьбой о проведении независимых экзаменов.В нем рассматриваются некоторые факторы, которые следует учитывать, прежде чем соглашаться на такое назначение.

Выпущено: июль 2018 г.

Последний раз рассмотрено: январь 2020 г.

Ко многим членам ICAEW обращаются благотворительные организации и просят провести для них независимые экзамены. Этот справочный лист был выпущен Технической консультационной службой ICAEW и исследует некоторые факторы, которые следует учитывать перед принятием такого назначения.

продолжить чтение

Доступ к нашим премиальным ресурсам предназначен для определенных групп подписчиков и участников.Щелкните Просмотр групп, чтобы просмотреть, присоединиться или подписаться; или если вы уже принадлежите к одной из этих групп, просто войдите в систему ниже, чтобы получить доступ к этому контенту.

Этот контент не находится в свободном доступе. Для доступа к «Могу ли я провести независимую экспертизу благотворительной организации?» вы должны быть одним из следующих:

Этот контент доступен студентам ACA.

Если вы хотите начать квалификацию ACA, вы можете выбрать несколько маршрутовПрофессионалы в области бизнес-финансов

Международно признанное звание и профессиональный статус от ICAEW.

Получите доступ к ведущим мировым информационным ресурсам, руководствам и локальным сетям. 98% лучших мировых брендов полагаются на дипломированных бухгалтеров ICAEW.

Если вы хотите начать квалификацию ACA, вы можете выбрать несколько маршрутов

Если вы хотите начать квалификацию ACA, вы можете выбрать несколько маршрутов

SVE обращается к независимым экспертам по бухгалтерскому учету из числа волонтеров

SVE ищет независимых экспертов по бухгалтерскому учету в благотворительных организациях

У вас есть интерес к изучению бухгалтерского учета благотворительной деятельности и независимой экспертизы счетов благотворительной помощи?

Волонтерское предприятие Стерлингшира (SVE) стремится обучить независимых экспертов по бухгалтерскому учету добровольных благотворительных организаций в районе Форт-Вэлли.Обучение бесплатное, ваше обязательство, 2/3 дня в месяц в течение следующего года.

Мы ищем студентов-волонтеров, которые хотят учиться и работать в обширном третьем секторе, проводя благотворительные независимые экзамены. Студент должен быть компетентным в числовом отношении и уметь расставлять приоритеты и управлять учебной нагрузкой и обязательствами по обучению. Эта возможность предоставит студенту отличную подготовку в области бухгалтерского учета благотворительности, непосредственный опыт проведения независимого экзамена и продемонстрирует возможности работы в среде третьего сектора.

Эта возможность предоставит студенту отличную подготовку в области бухгалтерского учета благотворительности, непосредственный опыт проведения независимого экзамена и продемонстрирует возможности работы в среде третьего сектора.

SVE находится в процессе пилотирования проекта независимой экспертизы (IE) под руководством добровольцев с целью улучшения процедур финансового управления и отчетности благотворительных организаций в районе Стерлинга.

За последние несколько лет значительно увеличилось количество запросов относительно доступных бухгалтерских услуг для небольших благотворительных организаций с доходом менее 25 000 фунтов стерлингов; некоторые благотворительные организации пытались смягчить это, обращаясь к тем, кого они считают компетентными лицами, для независимой проверки их счетов.К сожалению, это не всегда приводит к надлежащей экспертизе и может привести к тому, что попечители благотворительных организаций не полностью соблюдают свои обязанности в соответствии с Законом о благотворительных и попечительских инвестициях (Шотландия) 2005 года.

Community Accountancy Scotland решает эту проблему, проводя высококачественную независимую экспертизу услуги благотворительному сектору. Однако, по нашему опыту, благотворительные организации с доходом менее 25 000 фунтов стерлингов не могут позволить себе даже скромные гонорары, и им часто требуется больше времени для поддержки и корректировки процедур финансового управления.Поэтому SVE находится в процессе разработки проекта независимой экспертизы под руководством добровольцев, чтобы смягчить это.

В рамках проекта волонтеры будут обучены составлению и независимой проверке счетов, чтобы они приобрели опыт в этой специализированной области. Подписка на проект, рассчитанный на этот год, даст студентам ценный опыт и улучшит навыки бухгалтерского учета благотворительной деятельности и финансового менеджмента. Также будет возможность взять на себя роль казначея местной благотворительной организации.

Целью проекта является развитие службы независимой экспертизы под руководством волонтеров, которая улучшит процедуры финансового управления и отчетности благотворительных организаций в районе Стерлинга.

Проект имеет следующие результаты.

- Для обучения банка добровольных независимых экзаменаторов (ИП), которые обладают необходимыми навыками и знаниями для оказания благотворительных бухгалтерских услуг в районе муниципалитета Стерлинга.

- Доступная информативная бухгалтерская услуга благотворительной организации, доступная благотворительным организациям с низким доходом.

- Благотворительные организации, участвовавшие в пилотной программе, повысили свои знания и понимание Правил, лежащих в основе бухгалтерского учета благотворительной деятельности.

Если вы заинтересованы в подписке на этот проект и можете быть волонтером примерно 2/3 дня в месяц, пожалуйста, свяжитесь с нами, и мы сможем организовать встречу и дальнейшее обсуждение. Волонтерам будут возмещены все расходы из собственного кармана.

В качестве альтернативы, если вы представляете небольшую благотворительную организацию с доходом менее 25 000 фунтов стерлингов и заинтересованы в этой недорогой и высококачественной услуге независимой экспертизы, свяжитесь с Reiss по адресу reiss@sventerprise. org.uk или позвоните по телефону 01786 430000.

org.uk или позвоните по телефону 01786 430000.

В чем разница между аудитом и независимой экспертизой — Barefoot Accounting Ltd

По сути, независимая проверка проверяет правильность оформления счетов и их соответствие записям. Это предполагает, что основные записи верны.

В то время как аудит потребует проверки правильности лежащих в основе записей. Это потребует взятия образцов для подтверждения точности записей, а также проверки финансовых систем организации.

Аудит — это гораздо более глубокий процесс, он занимает гораздо больше времени и должен проводиться квалифицированным аудитором.

Как вы понимаете, стоимость аудита намного выше, чем независимая экспертиза. Аудит также требует больших затрат времени сотрудников благотворительной организации.

По этим причинам не все благотворительные организации обязаны проводить аудит.

Нужен ли вам аудит благотворительной организации?

Шотландские благотворительные организации регулируются OSCR, а благотворительные организации в Англии и Уэльсе регулируются Комиссией по благотворительным организациям. Значит, критерии разные.

Значит, критерии разные.

Хотя управляющий орган может не требовать от благотворительной организации проведения аудита, она может все же понадобиться, если этого требуют ее спонсоры или руководящие документы (устав). В некоторых случаях попечители могут решить, что аудит более уместен.

Шотландия

Аудит требуется, если:

В противном случае разрешена независимая экспертиза, проводимая соответствующим лицом. (Подробнее о подходящем человеке ниже).

Англия и Уэльс

Аудит необходим, если валовой доход превышает 1 миллион фунтов стерлингов или активы превышают 3,26 миллиона фунтов стерлингов.

В противном случае, если:

Валовой доход превышает 250 тысяч фунтов стерлингов. Независимая экспертиза, проводимая членом утвержденного требуется профессиональная организация.

Валовой доход менее 250 тысяч фунтов стерлингов, но более 25 тысяч фунтов стерлингов. Независимый экзамен, проводимый соответствующим лицом, разрешен.

Валовой доход менее 25 тысяч фунтов стерлингов, закон не требует проведения независимой экспертизы.

Проверьте свою конституцию

Заблуждение о том, что аудит — это то же самое, что и независимая экспертиза, может даже закрасться в устав организации. Существуют благотворительные организации, устав которых гласит, что они должны проводить ежегодный аудит, хотя на самом деле для этого нет внешних требований.

Это не проблема, если это осознанное решение. Однако, если сводить чисто к путанице в терминологии, это дорогостоящая ошибка, и я бы посоветовал внести поправки в вашу конституцию!

Почему бы вам выбрать аудит, если не требование закона?

По мере того, как аудит подвергает организацию более тщательной проверке, некоторые организации считают, что он предлагает большую ценность, демонстрируя более высокий уровень подотчетности и прозрачности для спонсоров и доноров.

Если это желательно, это может не обязательно требоваться ежегодно.

Кто является подходящим лицом для независимой экспертизы?

Во-первых, кто бы ни был назначен, не может быть связан с благотворительностью. Сюда могут входить попечители, сотрудники, волонтеры, отношения с ключевым персоналом и лица, имеющие коммерческие связи с благотворительной организацией.

Им также должен быть человек, который, по мнению попечителей, обладает необходимыми навыками для проведения экзамена. Это правда, что попечителям здесь разрешено проявлять некоторую осмотрительность, ведь все благотворительные организации могут сильно различаться по сложности.

Если счета подготавливаются на основе метода начисления, экзаменатор должен иметь профессиональную квалификацию, чтобы взять на себя эту роль. Вот ссылка на руководство OSCR.

Благотворительность играет неоценимую роль в обществе. Поскольку им доверено использовать чужие деньги, то, что они подвергаются некоторой внешней проверке, правильно. Уровень этой проверки должен соответствовать масштабу и сложности благотворительной организации.