Норма пробега автошин

Нормы пробега автомобильных шин, установленные Минтрансом России, используются в коммерческих учреждениях, владеющих собственным автопарком. Указанные нормы используют корпоративные владельцы автомобилей для списания отслуживших покрышек. Это могут быть предприятия, принадлежащие государству и частным лицам. Разница в том, что для первых установленные стандарты являются обязательными. Частные компании имеют возможность менять шины на транспорте раньше срока, указанного в нормативных документах.

Нормы пробега различных автошин

Государственными стандартами установлены различные нормы пробега авторезины для транспорта разной грузоподъемности:

- легковые и легкогрузовые машины, имеющие грузоподъемность до 2 т — 45 000 км

- грузовые транспортные средства с грузоподъемностью 2-4 тонны — 60 000 км

- тяжелые грузовики с грузоподъемностью, превышающей 4 тонны — 65-70 000 км

- автобусы — 90-95 000 км

Расчет нормы пробега производится по установленным значениям и корректирующим коэффициентам.

Нормы пробега и характеристики резины

Нормы пробега автомобильных шин устанавливаются в соответствии с прогнозируемым износом покрышек. Для определения этих стандартов использованы следующие характеристики авторезины:

- качественный показатель, который в основном зависит от применяемых в производстве технологий

- состав резиновой смеси, содержание в ней компонентов, увеличивающих эластичность и устойчивость к износу (каучук, силика)

- индивидуальные показатели автошины: размер, сезонность, тип

Также учитываются условия эксплуатации резины и автомобиля. Необходимо делать поправку на содержание покрышек в необходимых условиях, регулярность диагностики и обслуживания автомобиля, стиль вождения, соблюдение водителем скоростного режима.

Производители шин самостоятельно устанавливают нормы пробега для своих покрышек. В первую очередь рекомендуется руководствоваться уровнем износа протектора. Для этого можно использовать специальные приспособления, измерять высоту протектора линейкой или ориентироваться на установленные производителем отметки.

Нормы пробега для автошин по ГОСТУ носят обязательный характер только для государственных учреждений и не всегда соответствуют реальной возможности использовать одни покрышки в течение указанного срока.

Смотрите также:

- Износ шин: причины и способы определения уровня износа резины

- Диагностическая карта онлайн

- Лучшие китайские шины для автомобилей: рейтинг

- Ширина шины: обозначение, особенности выбора и влияние на поведение авто

- Шины китайской компании Triangle Group

- Какая зимняя резина лучше?

- Преимущества шин Yokohama

- Преимущества отопителей

- Как узнать год выпуска шины.

Срок годности автомобильной резины

Срок годности автомобильной резины - Рейтинг производителей шин мира — ТОП 10 лучших

- Преимущества авто с пробегом

- Какую резину поставить на Ниву

- Какие шины лучше? Выбираем лучшую резину для зимы и лета

- Преимущества техосмотра онлайн

- Грузовые шины

- купить резину yokohama

- шины нокиан

- шины amtel отзывы

Срок годности автомобильной резины

Срок годности автомобильной резиныНормы списания автомобильных шин минтранс

Нормы пробега автомобильных шин от Министерства Транспорта в 2019

Нормы пробега автомобильных шин расчитаны установлены Минтрансом. Документ был утвержден 04.04.2002г., действует и сегодня, в 2018 и 2019 гг. Нормы пробега шин автотранспортных средств рассчитываются на основе среднестатистического пробега шин, снятых с эксплуатации.

В таблице представлена эксплуатационная норма пробега шин легковых автомобилей:

| Базовая модель автомобиля | Обозначение (типоразмер) шины | Модель шины | Среднестатистический пробег шины, тыс. км км | |

| 1 | 2 | 3 | 4 | 5 |

| Автомобили отечественного производства и стран — членов СНГ | ||||

| 1. | ВАЗ-1111 «Ока» и модификации | 135/80R12 | БИ-308 | 35 |

| 2. | ВАЗ-2101, -2102, -2103, -2104, -2105, -2106, -2107, -2108, -2109 и модификации | 155-13/6, 15-13 | И-151 | 40 |

| 165-13/6, 45-13 | АИ-168У, М-145, С-110, Вл-20, VS-2 | 40 | ||

| 165/70R13 | Бл-85, ВС-11, ВС-2, Бц-19, Я-508, КАМА-205, КАМА-503, МР-8 | 45 | ||

| 165/80R13 | МИ-16-1, МИ-16, Я-370, Я-515 | 45 | ||

| 175/70R13 | Бл-85, ВС-4, ВС-11, ВС-20, 10В, VS-12, М-202, М-204, Я-380, Я-458, Я-545, Я-552, И-391, БИ-391, ВлИ-391 | 45 | ||

| М-232, О-78, Я-400, 15В, SPT-4 | 40 | |||

| 185/65R13 | БЦ-13, БЦ-16, К-161, К-177 | 45 | ||

3. | ВАЗ-2121 «Нива» и модификации | 175-16/6,95-16 | Вл-21, ВлИ-5 | 45 |

| 175/80R16 | Я-457 | 45 | ||

| ВЛИ-10 | 40 | |||

| 185/75R16 | К-156 | 45 | ||

| VS-17, Вл-53 | 40 | |||

| 4. | ГАЗ-24 и модификации | 7,35-14 | ИД-195, АИД-23, ВЛ-14, ВЛ-20 | 40 |

| 5. | ГАЗ-3102, -31013, -31029, -3105, -33029, -24 и модификации | 205/70R14 | ИД-220, ОИ-297, ИЛ-259, VS-1, КАМА-ART, КС-2, БЦИД-220, БЦ-1, И-371, И-503, НР-60, ЛМ-2, Бел-59, Я-426, Я-440, Я-436 | 50 |

| М-227, М-217 | 45 | |||

6. | ГАЗ-3110 и модификации | 195/65R15 | Л-8, КАМА Nicola, КАМА Grant, Я-437, Я-456, И-501 | 50 |

| 7. | ГАЗ-14 «Чайка» | 9,35-15 | ИЛ-126, ИЛ-137 | 24 |

| 8. | ЗАЗ-968, -1102 и модификации | 155/70R13 | Бц-11, БЛ-85, БЛ-85-1 | 45 |

| 6,15-13 | И-151 | 40 | ||

| 9. | ИЖ-2125, -2126, -2715, Москвич-408, -412, -423, -424, -427, -2136, -2140 и модификации | 6,45-13 | М-145, Вл-20, БЦС-1, С-110 | 40 |

| 165/70R13 | Я-370 | 40 | ||

| 165/80R13 | МИ-16, М-190, Я-370 | 45 | ||

| Вл-14, АИ-168У | 40 | |||

| 175/70R13 | ИН-251, 10В, ВлИ-391, И-391, БИ-391, Я-402 | 45 | ||

| Я-400, С-129, SPT-4 | 40 | |||

10. | Москвич-2141 и модификации | 165/80R14 | МИ-180 | 45 |

| 185/65R14 | БЦ-5, И-394, БИ-394, М-239, 26В, К-187, Я-438, Я-460, Я-523, Я-540, VS-18 | 50 | ||

| Автомобили зарубежного производства | ||||

| 1. | BMW различных модификаций | 185/65R15, 195/65R15, 205/60R14 | шины зарубежного производства | 50 |

| 2. | Chevrolet различных модификаций | 195/70R14, 185/70R14, 235/55R15 | шины зарубежного производства | 50 |

| 3. | Daewoo различных модификаций | 175/70R13, 185/65R14 | шины зарубежного производства | 45 |

4. | Ford различных модификаций | 175/70R13, 185/65R13, 185/65R14, 185/70R14, 185/75R14, 195/70R14 | шины зарубежного производства | 55 |

| 5. | Hyundai различных модификаций | 195/70R14, 195/75R14, 205/60R15 | шины зарубежного производства | 40 |

| 6. | Honda различных модификаций | 185/70R14, 205/65R14, 185/65R15, 195/60R15, 185/65R15, 205/65R15 | шины зарубежного производства | 50 |

| 7. | Kia различных модификаций | 165/70R13, 175/70R13, 195/75R14 | шины зарубежного производства | 45 |

| 8. | Mercedes Benz различных модификаций | 185/70R14, 195/65R14, 195/75R14, 195/65R15, 205/60R15, 205/65R15 | шины зарубежного производства | 50 |

9. | Opel различных модификаций | 185/70R14, 195/70R14, 225/70R15, 225/75R16, 235/75R16 | шины зарубежного производства | 60 |

| 10. | SAAB различных модификаций | 185/65R15, 195/60R15, 205/65R15 | шины зарубежного производства | 40 |

| 11. | Renault различных модификаций | 175/70R13, 195/65R14 | шины зарубежного производства | 55 |

| 12. | Toyota различных модификаций | 165/70R13, 175/70R13, 195/70R14, 185/80R14 | шины зарубежного производства | 50 |

| 13. | Volkswagen различных модификаций | 165/70R13, 175/70R13, 185/65R14, 185/70R14, 205/70R14 | шины зарубежного производства | 55 |

14. | Volvo различных модификаций | 185/60R15, 185/65R15, 185/70R15, 195/70R15, 205/65R15 | шины зарубежного производства | 50 |

Норма эксплуатационного пробега шин автотранспортных средств

Говоря о нормах пробега автомобильных шин, нельзя не сказать о способах их утилизации в глобальном масштабе. На сегодняшний день существует две технологии переработки автомобильных шин. Временные нормы эксплуатационного пробега шин автотранспортных средств окончились, и шины требуется утилизировать без причинения время окружающей среде. Таким образом необходимо утилизировать все шины, прошедшие нормы пробега шины для списания.

Временные нормы эксплуатационного пробега шин автотранспортных средств

Срок службы резины легкового автомобиля

Механическое измельчение шины

При окончании срока службы шин легковушек, необходимо их правильно утилизировать, есть несколько качественных способов. При измельчении шины получается резиновая крошка, которая используется в строительстве и промышленности. Ее добавляют при изготовлении различных покрытий, для изготовления технических изделий из резины, добавляют в кровлю, используют для изготовления железнодорожных шпал и прокладок. Измельчение шин также бывает нескольких видов:

При измельчении шины получается резиновая крошка, которая используется в строительстве и промышленности. Ее добавляют при изготовлении различных покрытий, для изготовления технических изделий из резины, добавляют в кровлю, используют для изготовления железнодорожных шпал и прокладок. Измельчение шин также бывает нескольких видов:

- Бародеструкция – измельчение покрышек на крупные части и продавливание резины прессом для отделения металлокорда. Крошка получается диаметром 0,8мм.

- Обработка озоном – изношенные шины в специальной камере шины обрабатывают озоном, получается крошка диаметром 0,1 – 0,2мм.

- Криогенный метод – куски шин с высоким пробегом охлаждают и истирают в крошку.

- Измельчение взрывом.

Механическое измельчение резиновых шин считается экологическим способом переработки, но для него нужно достаточно дорогое оборудование. На сгеодняшний день способом механического воздействия на шины с высоким пробегом распространяется именно этот способ.

Химическая переработка и изменение химической структуры шины

Среди химических методов переработки шин с высоким пробегом распространены такие виды, как:

- Пиролиз – шины термически разлагаются в специальном оборудовании для получения тепловой энергии, которая применяется в металлургической промышленности.

- Сжигание или термодеструкция — в цементных печах резиновые шины заменяют топливо.

- Растворение – изношенную резину растворяют и получают сырье для химической промышленности.

Нормы пробега автомобильных шин Минтранс 2019

Эта технология переработки шин считается эффективной, но минус в токсичных выбросах. На производстве необходимо ставить очистительные установки, которые являются недешевыми приобретениями.

Конечно, в таком трудоемком деле, как переработка изношенных шин у данных технологий есть свои плюсы и минусы, но главное преимущество в том, что можно помочь решить экологическую проблему больших городов.

youtube.com/embed/lWtu0PDo0Tc»/>

youtube.com/embed/lWtu0PDo0Tc»/>

Время на чтение: 5 минут

Автомобильная резина имеет свойство изнашиваться. Разные типы модели шин от многих производителей имеют отличные друг от друга показатели износоустойчивости. Здесь будут рассмотрены нормы эксплуатации автомобильных шин в РФ для их списания.

Норма пробега шины для списания в России

В РФ официальные нормы пробега автошин установлены Министерством транспорта. Они рассчитываются на основании среднестатистических пробегов автошин, уже снятых с эксплуатации. Нормы списания автошин Минтранс России установил официально, и они являются законным подтверждением и причиной для принятия бухгалтерией акта о списании покрышек.

Стертые шины

Данные нормы эксплуатационного пробега шин приняты для каждого размера, модели шины и модификации авто. Они строго соответствуют условиям работы конкретного вида транспорта.

Для автошин, используемых на прицепах и полуприцепах, данные нормы должны рассчитываться как для тягачей.

Норма эксплуатационного пробега шины (Hi) рассчитывается по формуле Hi = H x K1 x K2, где:

- H — среднестатистический пробег шины, тыс. км;

- K1 — является поправочным коэффициентом, учитывающим категорию условий по эксплуатации транспортного средства;

- K2 — является поправочным коэффициентом, учитывающим условия работы транспортного средства.

Оценка срока использования автомобильной резины — верить ли производителю

В большинстве случаев производитель, указывая срок использования авторезины в сезонах или километрах пробега, предоставляет гарантию на данные контрольные цифры. В таких случаях эта информация о сроке является с большей долей вероятности достоверной, так как при преждевременном износе резины производитель обязуется предоставить новый комплект или вернуть деньги. Действует данное правило только в случае с оригинальными автопокрышками. Во-первых, производитель не несет никакой ответственности, если шины были куплены не у официального дилера, а, во-вторых, реплики отличаются повышенным износом. Их показатели износоустойчивости к показателям оригинальных моделей не имеют никакого отношения.

Их показатели износоустойчивости к показателям оригинальных моделей не имеют никакого отношения.

Износ авторезины до меток

Эксплуатационные нормы износа колес

Такие нормы используются для официального списания в государственных и коммерческих организациях. В таких случаях составляется акт, и бухгалтерия официально проводит списание. Также данные нормы могут использовать имеющие в собственности автомобили частные лица для примерного понимания сроков износа покрышек на их машинах.

Таблица

В таблице ниже перечислены нормы пробега автошин для различных моделей легковых машин.

| N п/п | Модель | Типоразмер авторезины | Модель покрышки | Среднестатистический пробег автошины, в тыс. км |

| Автомобили производства РФ и стран СНГ | ||||

| 1. | «Ока» | 135/80R12 | БИ-308 | 35 |

| 2. | ВАЗ-2101, -2102, -2103, -2104, -2105, -2106, -2107, -2108, -2109 | 155-13/6, 15-13 | И-151 | 40 |

| 165-13/6, 45-13 | АИ-168У, М-145, С-110, Вл-20, VS-2 | 40 | ||

| 165/70R13 | Бл-85, ВС-11, ВС-2, Бц-19, Я-508, КАМА-205, КАМА-503, МР-8 | 45 | ||

| 165/80R13 | МИ-16-1, МИ-16, Я-370, Я-515 | 45 | ||

| 175/70R13 | Бл-85, ВС-4, ВС-11, ВС-20, 10В, VS-12, М-202, М-204, Я-380, Я-458, Я-545, Я-552, И-391, БИ-391, ВлИ-391 | 45 | ||

| М-232, О-78, Я-400, 15В, SPT-4 | 40 | |||

| 185/65R13 | БЦ-13, БЦ-16, К-161, К-177 | 45 | ||

3. | ВАЗ-2121 «Нива» | 175-16/6,95-16 | Вл-21, ВлИ-5 | 45 |

| 175/80R16 | Я-457 | 45 | ||

| ВЛИ-10 | 40 | |||

| 185/75R16 | К-156 | 45 | ||

| VS-17, Вл-53 | 40 | |||

| 4. | ГАЗ-24 | 7,35-14 | ИД-195, АИД-23, ВЛ-14, ВЛ-20 | 40 |

| 5. | ГАЗ-3102, -31013, -31029, -3105, -33029, -24 | 205/70R14 | ИД-220, ОИ-297, ИЛ-259, VS-1, КАМА-ART, КС-2, БЦИД-220, БЦ-1, И-371, И-503, НР-60, ЛМ-2, Бел-59, Я-426, Я-440, Я-436 | 50 |

| М-227, М-217 | 45 | |||

| 6. | ГАЗ-3110 | 195/65R15 | Л-8, КАМА Nicola, КАМА Grant, Я-437, Я-456, И-501 | 50 |

| 7. | ГАЗ-14 | 9,35-15 | ИЛ-126, ИЛ-137 | 24 |

| 8. | ЗАЗ-968, -1102 | 155/70R13 | Бц-11, БЛ-85, БЛ-85-1 | 45 |

| 6,15-13 | И-151 | 40 | ||

9. | ИЖ-2125, -2126, -2715, Москвич-408, -412, -423, -424, -427, -2136, -2140 | 6,45-13 | М-145, Вл-20, БЦС-1, С-110 | 40 |

| 165/70R13 | Я-370 | 40 | ||

| 165/80R13 | МИ-16, М-190, Я-370 | 45 | ||

| Вл-14, АИ-168У | 40 | |||

| 175/70R13 | ИН-251, 10В, ВлИ-391, И-391, БИ-391, Я-402 | 45 | ||

| Я-400, С-129, SPT-4 | 40 | |||

| 10. | Автомобиль «Москвич» 2141 | 165/80R14 | МИ-180 | 45 |

| 185/65R14 | БЦ-5, И-394, БИ-394, М-239, 26В, К-187, Я-438, Я-460, Я-523, Я-540, VS-18 | 50 |

Марки зарубежных авто

| 1. | BMW | 185/65R15, 195/65R15, 205/60R14 | шины зарубежного производства | 50 |

| 2. | Chevrolet | 195/70R14, 185/70R14, 235/55R15 | шины зарубежного производства | 50 |

3. | Daewoo | 175/70R13, 185/65R14 | шины зарубежного производства | 45 |

| 4. | Ford | 175/70R13, 185/65R13, 185/65R14, 185/70R14, 185/75R14, 195/70R14 | шины зарубежного производства | 55 |

| 5. | Hyundai | 195/70R14, 195/75R14, 205/60R15 | шины зарубежного производства | 40 |

| 6. | Honda | 185/70R14, 205/65R14, 185/65R15, 195/60R15, 185/65R15, 205/65R15 | шины зарубежного производства | 50 |

| 7. | Kia | 165/70R13, 175/70R13, 195/75R14 | шины зарубежного производства | 45 |

| 8. | Mercedes Benz | 185/70R14, 195/65R14, 195/75R14, 195/65R15, 205/60R15, 205/65R15 | шины зарубежного производства | 50 |

| 9. | Opel | 185/70R14, 195/70R14, 225/70R15, 225/75R16, 235/75R16 | шины зарубежного производства | 60 |

10. | SAAB | 185/65R15, 195/60R15, 205/65R15 | шины зарубежного производства | 40 |

| 11. | Renault | 175/70R13, 195/65R14 | шины зарубежного производства | 55 |

| 12. | Toyota | 165/70R13, 175/70R13, 195/70R14, 185/80R14 | шины зарубежного производства | 50 |

| 13. | Volkswagen | 165/70R13, 175/70R13, 185/65R14, 185/70R14, 205/70R14 | шины зарубежного производства | 55 |

| 14. | Volvo | 185/60R15, 185/65R15, 185/70R15, 195/70R15, 205/65R15 | шины зарубежного производства | 5 |

Среднестатистический пробег шин легковых автомобилей

Среднестатистический срок жизни автошин — около 5-10 лет в зависимости от сезона их использования.

Износ автошин возможно вычислить:

- По индикаторам на протекторе — при истирании протектора до этого уровня шины требуют срочной замены.

- На поверхности покрышек могут быть нанесены цифры, определяющие уровень износа. В зависимости от цифры можно определить, требуется ли замена.

- При помощи замера протектора глубиномером.

Пробег шины до списания согласно технических регламентов Минтранса

Согласно нормам Минтранса России, запрещается эксплуатация ТС при наличии тех видов технических неисправностей, которые создают угрозу безопасности на дорогах. Среди таковых имеются неисправности, относящиеся непосредственно к автопокрышкам:

- величина остаточной высоты рисунка протектора автошин легковых машин меньше 1,6 мм, а у грузовых машин — 1 мм, автошин на автобусах — 2 мм, шин на мотоциклах и мопедах — 0,8 мм;

- внешние повреждения автошин — такие как пробои или разрывы, повреждения, которые обнажают корд, вызывают расслоение каркаса или отслоение протектора шины и ее боковины.

Как видно, нормы пробега автошин для списания четко регламентированы и ими можно руководствоваться при расчете срока пользования шинами на собственном авто и при обслуживании автопарка организации. Благодаря нормам износа автомобильных шин можно прогнозировать износ и покупку автопокрышек по времени.

Благодаря нормам износа автомобильных шин можно прогнозировать износ и покупку автопокрышек по времени.

”

Таблица 18 – Эксплуатационные нормы пробега автомобильных шин

Эксплуатационная

норма пробега,

тыс. км

Matador Omskshina

MP 31

Goodyear Ultra GRIPS

Nord Frost 3AD

86Q TL

175/70R14 84 TTL

Good Year UG500 MS

Я-435; АК-153; 0-115; 121M

Nokian, Pirelli, Goodyear, Michelin,

Continental,

Bridgestone, DOT-79,

Toyo Radial

Nokian Hakkapelita 4

Я-435; АК-153;

0-115; 121M

Nokian, Pirelli,

Goodyear, Toyo

Radial

Nokian HKPL SUV

АВТОБУСЫ МАЛОЙ ПАССАЖИРОВМЕСТИМОСТИ

АВТОБУСЫ СРЕДНЕЙ ПАССАЖИРОВМЕСТИМОСТИ

ИЯ-112А, МИ-173,

МИ-173-1, Я-151

АВТОБУСЫ БОЛЬШОЙ ПАССАЖИРОВМЕСТИМОСТИ ДЛЯ ГОРОДСКИХ ПЕРЕВОЗОК

АВТОБУСЫ ДЛЯ МЕЖДУГОРОДНИХ ПЕРЕВОЗОК

ГРУЗОВЫЕ АВТОМОБИЛИ МАЛОЙ ГРУЗОПОДЪЕМНОСТИ

ГРУЗОВЫЕ АВТОМОБИЛИ СРЕДНЕЙ ГРУЗОПОДЪЕМНОСТИ

К-55А, КИ-55А, КИ-63

ГРУЗОВЫЕ АВТОМОБИЛИ БОЛЬШОЙ ГРУЗОПОДЪЕМНОСТИ И

СЕДЕЛЬНЫЕ ТЯГАЧИ

ВИ-243, ВИ-243-1,

ВИ-243А, ВИ-243Б,

ВИ-243М, ИЯВ-12Б,

ИЯВ-12В, УД-1

>

jpg»> jpg»> |

СРЕДНЕСТАТИСТИЧЕСКИЙ ПРОБЕГ ШИН

ГРУЗОВЫХ АВТОМОБИЛЕЙ (КАТЕГОРИИ N1, N2, N3)

№ п/п | Базовая модель автомобиля | Обозначение (типоразмер) шины | Модель шины | Среднестатистический |

Грузовые автомобили отечественного производства и стран — членов СНГ | ||||

Грузовые автомобили полной массой до 3,5 т включительно (категория N1) | ||||

1. | Автомобили семейства ГАЗ-3302 «Газель», в т. | 175R16C | К-135, Я-462, И-512, ВЛИ-10М, Бр-102, ВИ-14 | 75 |

175/80R16C | Я-447, ДП-10 | 75 | ||

2. | Автомобили семейства ГАЗ-2217 «Соболь» и модификации | 185/75R16C | К-156, К-170, К-182, М-219 | 70 |

215/65R16 | К-181 | 60 | ||

225/60R16 | М-250, К-174 | 60 | ||

3. | ИЖ-2715-01, -27151-01, -27156-01, Москвич-2335, -233522 и модификации | 175/80R13 | Я-379 | 50 |

4. | Псковавто-2214, -2931 «Фермер» | 8,40-15 | Я-245, Я-192 | 55 |

5. | Псковавто-2943 | 175R16C | К-135, Я-462, И-512, ВЛИ-10М, БР-102, ВИ-14 | 75 |

6. | РАФ-33111, -3311 и модификации | 185/82R15C | Я-288 | 60 |

185/80R15C | М-243 | 55 | ||

7. | УАЗ-3741, -37419, | 225R16C | К-151 | 65 |

215/90R15 | Я-245-1, ЯИ-357А | 65 | ||

225/75R16 | К-153, Я-435А | 65 | ||

8,40-15 | Я-245, Я-192 | 50 | ||

Грузовые автомобили полной массой свыше 3,5 т до 12,0 т включительно (категория N2) | ||||

1. | ГАЗ-52, в т.ч. специальные и специализированные на базе их шасси и модификации | 7,50R20 | В-196, ИЯ-196 | 90 |

7,50-20 | ИЯ-112А | 80 | ||

МИ-173, МИ-173-1 | 80 | |||

Я-151 | 75 | |||

2. | ГАЗ-53А, ГАЗ-3307, | 8,25-20 | ИК-6АМ, ИК-6АМ-1, ИК-6АМО | 75 |

8,25R20 | К-55А, КИ-55А | 70 | ||

КИ-63 | 80 | |||

К-84 | 85 | |||

У-2 | 75 | |||

3. | ГАЗ-66, в т.ч. специальные и специализированные на базе их шасси и модификации | 12,00R18 | К-70 | 50 |

12,00-18 | КИ-115 | 65 | ||

4. | ЗИЛ-130, -431410, | 9,00-20 | ВИ-244, ВИ-244-1 | 75 |

И-252Б | 70 | |||

9,00R20 | ИН-142БМ, ИН-142Б-1 | 75 | ||

О-40-БМ-1 | 75 | |||

М-184 | 75 | |||

БЦИ-342 | 80 | |||

БИ-366 | 80 | |||

5. | ЗИЛ-5301 «Бычок», в т.ч. специальные и специализированные на базе их шасси и модификации | 225/75R16C | М-253 | 45 |

12,00R20 | Я-439, ДП-20, Я-462 | 50 | ||

6. | ЗИЛ-131, -4334, в

т.ч. специальные и

специализированные | 12,00-20 | КИ-113 | 75 |

М-93 | 70 | |||

Грузовые автомобили полной массой свыше 12 т (категория N3) | ||||

1. | ЗИЛ-133, в т.ч.

специальные и специализированные на | 9,00R20 | О-40БМ-1 | 70 |

И-Н142Б, И-Н142Б-1 | 70 | |||

О-43 | 70 | |||

9,00-20 | ВИ-244, ВИ-244-1 | 70 | ||

2. | КамАЗ-5320, -53212-5, -54112, в т.ч. специальные и специализированные на базе их шасси и модификации | 9,00R20 | ИН-142БМ, ИН-142Б-1 | 80 |

О-40-БМ-1 | 80 | |||

М-184 | 80 | |||

БЦИ-342 | 80 | |||

БИ-366 | 80 | |||

3. | КамАЗ-5315 и модификации | 11,00R20 | И-111А | 85 |

4. | КамАЗ-55102, -5511 и модификации (самосвалы) | 9,00R20 | ИН-142БМ, ИН-142Б-1 | 80 |

О-40-БМ-1 | 80 | |||

БЦИ-342 | 80 | |||

5. | КамАЗ-55111, -55118 (самосвалы) | 10,00R20 | И-281 | 85 |

6. | КамАЗ-5410, -54112 (седельные тягачи) | 9,00R20 | И-Н142Б, И-Н142Б-1 | 80 |

О-40БМ-1 | 80 | |||

М-184 | 80 | |||

БЦИ-342 | 75 | |||

О-43 | 75 | |||

7. | КамАЗ-43101, -43105, -43106, в т.ч. специальные и специализированные на базе их шасси и модификации | 1220×400-533 | И-П184 | 60 |

8. | КрАЗ-250 (автомобильные шасси для установки специальных | 11,00R20 | И-68А | 80 |

12,00R20 | ИД-304 | 80 | ||

9. | КрАЗ-6444, -258Б1, | 11,00R00 | И-68А | 70 |

12,00R20 | И-109Б | 90 | ||

ИД-304 | 80 | |||

12,00-20 | ВИ-243 | 80 | ||

10. | КрАЗ-65032, -6510, -256Б-1 (самосвалы) | 12,00R20 | И-109Б | 85 |

ИД-304 | 80 | |||

12,00-20 | ВИ-243, ВИ-243-1 | 80 | ||

11. | КрАЗ-643701 (лесовоз) | 12,00-20 | ВИ-243 | 80 |

12. | КрАЗ-260, в т.ч.

специальные и специализированные на | 1300×530-533 | ВИ-3, ВИД-201 | 85 |

13. | МАЗ-5337, -53373

(автомобильные шасси для комплектации специализированных | 11,00R20 | И-111АМ | 100 |

И-68А | 80 | |||

12,00R20 | И-109Б | 90 | ||

БЦИ-150А | 90 | |||

ИД-304 | 80 | |||

И-332 | 75 | |||

БИ-368 | 85 | |||

12,00-20 | ИЯВ-12Б | 80 | ||

ВИ-243-1, ВИ-243 А, Б, М | 80 | |||

14. | МАЗ-5433, -54331, | 11,00R20 | И-111АМ | 90 |

И-68А | 75 | |||

12,00R20 | И-109Б | 85 | ||

БЦИ-150А | 85 | |||

ИД-304 | 75 | |||

И-332 | 70 | |||

БИ-368 | 80 | |||

15. | МАЗ-5549, -5551, | 12,00-20 | ИЯВ-12Б | 80 |

ВИ-243 | 80 | |||

12,00R20 | И-109Б | 85 | ||

ИД-304 | 85 | |||

11,00R20 | И-68А | 75 | ||

16. | Урал-4320, | 14,00-20 | ОИ-25 | 65 |

17. | Урал-4320-0911, | 1200×500-508 | ИД-П284 | 60 |

18. | Урал-4420-01, | 1100×400-533 | О-47А | 50 |

1200×500-508 | ИД-П284 | 55 | ||

19. | Урал-5960-10, | 1200×500-508 | ИД-П284 | 55 |

20. | Урал-5557-10/31, | 1200×500-508 | ИД-П284 | 55 |

21. | Урал-IVECO-63291, | 12,00R20 | О-75 | 80 |

Грузовые автомобили зарубежного производства | ||||

Грузовые автомобили полной массой до 3,5 т включительно (категория N1) | ||||

1. | Mercedes-Benz 208 D «Спринтер» | 195R15 | шины зарубежного производства | 60 |

2. | Mercedes-Benz 308 D «Спринтер» | 225R15 | шины зарубежного производства | 60 |

3. | Ford Tranzit | 185R14 | шины зарубежного производства | 70 |

Я-538 | 60 | |||

Грузовые автомобили полной массой свыше 12 т (категория N3) | ||||

1. | Автомобили Tatra, LIAZ, Magirus | 12,00-20 | ВИ-243 | 80 |

11,00R20 | И-111А, М | 95 | ||

12,00R20 | фирмы «Matador» | 90 | ||

«Barum» | 95 | |||

«Taurus» | 110 | |||

«Bridgstone» | 130 | |||

«Pirelli» | 130 | |||

«Firestone» | 140 | |||

«Semperit» | 140 | |||

«Hankook» | 150 | |||

«Continental» | 150 | |||

«Miсhelin» | 170 | |||

2. | Седельные тягачи | 11,00R20, | фирмы «Matador» | 90 |

«Barum» | 100 | |||

«Taurus» | 120 | |||

«Bridgstone» | 140 | |||

«Pirelli» | 140 | |||

«Firestone» | 150 | |||

«Semperit» | 150 | |||

«Hankook» | 160 | |||

«Continental» | 160 | |||

«Miсhelin» | 180 | |||

11,00-20 | И-111А, М | 90 | ||

И-303 | 100 | |||

ч. специальные и

специализированные на базе их шасси и модификации

ч. специальные и

специализированные на базе их шасси и модификации

ч.

специальные и специализированные на

базе их шасси и

модификации

ч.

специальные и специализированные на

базе их шасси и

модификации

jpg»>

jpg»>Эксплутационные нормы пробега шин в РБ, кратко

При выборе шин автолюбители уделяют много внимания не только их характеристикам, но и ресурсу в целом. С характеристиками все более-менее понятно: обычных и сравнительных тестов в сети достаточно. Но как быть с определением ресурса?

С этим частенько возникают проблемы: отзывы одних пользователей могут гласить о ресурсе порядка 40 тыс. км, в то время как другие сообщают о возможности эксплуатации и до 80 тыс. км. «Правильный» ответ будет где-то посередине, поскольку на ресурс прямым образом влияют множество факторов вроде условий эксплуатации, модели автомобиля и просто стиля вождения.

Тем не менее, нормы эксплуатационного пробега шины в белорусском законодательстве все же оговорены в ТКП 299-2011 «Автомобильные шины. Нормы и правила обслуживания».

Устами ТКП

Согласно тексту документа эксплуатационной нормой пробега шин в РБ следует считать пробег шин аналогичной конструкции и соответствующей модели. Под аналогичностью конструкции стоит понимать обозначение шины. Говоря простым языком, за норму необходимо считать уже имеющийся опыт.

Под аналогичностью конструкции стоит понимать обозначение шины. Говоря простым языком, за норму необходимо считать уже имеющийся опыт.

Если его нет, законодательство предлагает воспользоваться временными нормами, которые уже посчитаны.

Впрочем, сколько бы таблиц составлено не было, считать их абсолютным ориентиром будет неправильно. В ТКП допускается возможность уменьшения или увеличения нормы эксплуатационного пробега по приказу руководителя организации.

К примеру, снижение нормы пробега рекомендовано для машин такси, скорой помощи, «маршруток», учебных автомобилей, а также для еще нескольких видов машин со специфическими условиями эксплуатации. Снижать норму пробега на 10% рекомендуется также для зимних шин с ошиповкой или без нее. Еще один интересный пункт – страна производства: для шин из РБ и стран СНГ также допустимо снижение нормы. Однако вне зависимости от количества всех факторов, снижение не должно превышать 30%.

Как быть обычным автолюбителям?

Как видно из ТКП 299-2011 «Автомобильные шины. Нормы и правила обслуживания», в вопросе ресурса шин законодательство оговаривает лишь те моменты, которые в основном важны для ведения учета организацией. В обычной жизни на нормы эксплуатационного пробега можно обращать внимание лишь в качестве ориентира, а при выборе шин лучше ориентироваться как раз на отзывы.

Нормы и правила обслуживания», в вопросе ресурса шин законодательство оговаривает лишь те моменты, которые в основном важны для ведения учета организацией. В обычной жизни на нормы эксплуатационного пробега можно обращать внимание лишь в качестве ориентира, а при выборе шин лучше ориентироваться как раз на отзывы.

Гарантийный срок службы шин составляет 5 лет с даты изготовления. К гарантийным случаям принято относить экземпляры с явным производственным браком. Ускоренный, относительно ожиданий, износ к этим случаям не относится, а потому причинами его проявления следует искать либо в особенностях модели как таковой, либо в особенностях эксплуатации, характерных для отдельно взятого случая.

Порядок учета норм списания и срока службы автомобильных шин Текст научной статьи по специальности «Экономика и бизнес»

ПОРЯДОК УЧЕТА НОРМ СПИСАНИЯ И СРОКА СЛУЖБЫ АВТОМОБИЛЬНЫХ ШИН

В. Г. МОЛЧАНОВ,

эксперт службы правового консалтинга ГАРАНТ

В коммерческих организациях числятся на балансе транспортные средства — грузовые и легковые автомобили. В период эксплуатации данные транспортные средства подвергаются амортизации, естественным образом изнашиваются детали автомобилей, шины и покрышки. Рассмотрим, как рассчитать нормы списания и срок службы автомобильных шин и каков порядок их учета.

В период эксплуатации данные транспортные средства подвергаются амортизации, естественным образом изнашиваются детали автомобилей, шины и покрышки. Рассмотрим, как рассчитать нормы списания и срок службы автомобильных шин и каков порядок их учета.

Нормы эксплуатационного пробега. В настоящее время нормативные правовые акты не устанавливают каких-либо норм списания запасных частей и расходных материалов (в том числе шин), используемых при эксплуатации автотранспортных средств коммерческих организаций.

В соответствии с письмом Минтранса России от 24.08.2012 № 03-01/10-2830ш нормы эксплуатационного пробега автомобильных шин определяются заводом-изготовителем автомобильных шин.

Таким образом, руководитель организации вправе установить своим приказом нормы пробега автомобильных шин, основываясь на информации заводов-изготовителей. Если таковая отсутствует, то может быть использован опыт эксплуатации транспортных средств в организации, а также доступная информация заводов-изготовителей об аналогичных автомобильных шинах.

В любом случае при разработке и утверждении норм эксплуатационного пробега следует учитывать, что они должны соответствовать критериям, указанным в п. 1 ст. 252 Налогового кодекса РФ (НК РФ), т. е. быть обоснованными (экономически оправданными) и документально подтвержденными.

Кроме того, в соответствии с подп. 5.1 п. 5 Основных положений по допуску транспортных средств к эксплуатации и обязанностям должностных лиц по обеспечению безопасности дорожного движения Правил дорожного движения, утвержденных постановлением Правительства

РФ от 23.10.1993 № 1090 «О правилах дорожного движения», эксплуатация транспортных средств запрещается при наличии у легковых автомобилей шин с остаточной высотой рисунка протектора менее 1,6 мм, грузовых автомобилей — 1 мм, автобусов — 2 мм.

Очевидно, что высота протектора зависит не только от пробега шин, но и от условий эксплуатации. То есть автомобильные шины могут быть сняты с эксплуатации также в случае недопустимости их дальнейшего использования по причине их повреждений.

То есть автомобильные шины могут быть сняты с эксплуатации также в случае недопустимости их дальнейшего использования по причине их повреждений.

По мнению автора, в любом случае автомобильные шины оцениваются экспертной комиссией на основании акта на списание. Данный акт будет являться основанием для снятия шин с эксплуатации и установки вместо них новых.

Бухгалтерский учет. В бухгалтерском учете автомобильные шины, приобретенные отдельно от автомобиля, отражаются на сч. 10 «Материалы» в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н (далее — План счетов).

В соответствии с п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28. 12.2001 № 119н (далее — Методические указания), при передаче в эксплуатацию материалы списываются на счета учета затрат.

12.2001 № 119н (далее — Методические указания), при передаче в эксплуатацию материалы списываются на счета учета затрат.

При этом стоимость автомобильных шин списывается со сч. 10 «Материалы», субсчет 10.5 «Запасные части» в дебет счета учета затрат, например сч. 20 «Основное производство» (пп. 93 и 95 Методических указаний, пп. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н ПБУ 10/99).

Для осуществления контроля за движением автомобильных шин может быть организован их учет на забалансовом счете: Д-т сч. 012.

При выбытии шин из эксплуатации на основании акта на списание они подлежат оприходованию на склад по стоимости отходов. Наличие и движение изношенных шин и утильной резины учитывается на сч. 10 «Материалы», субсчет 6 «Прочие материалы» как утильсырье.

Пунктом 111 Методических указаний установлено, что отходы, образующиеся в подразделениях организации, собираются в установленном порядке и сдаются на склады по сдаточным накладным с указанием их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т. п. (т. е. по цене возможного использования или продажи).

Утилизация шин, не пригодных к восстановлению, может производиться путем заключения договора со специализированной организацией, занимающейся утилизацией шин.

Согласно п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, материальные ценности, остающиеся от списания не пригодных к восстановлению и дальнейшему использованию предметов, приходуются по рыночной стоимости на дату списания, и соответствующие суммы зачисляются на финансовые результаты у коммерческой организации, т. е. в бухгалтерском учете отходы, остающиеся от списания материальных ценностей (утильсырье), относятся в кредит сч. 91: Д-т сч. 10 «Материалы», субсчет 6 «Прочие материалы» К-т сч. 91 «Прочие доходы и расходы» — изношенные шины приняты к учету как утильсырье.

е. в бухгалтерском учете отходы, остающиеся от списания материальных ценностей (утильсырье), относятся в кредит сч. 91: Д-т сч. 10 «Материалы», субсчет 6 «Прочие материалы» К-т сч. 91 «Прочие доходы и расходы» — изношенные шины приняты к учету как утильсырье.

Сдача изношенных шин специализированной организации оформляется в бухгалтерском учете как обычная реализация материалов. Доход от продажи материально-производственных запасов учитывается в составе прочих доходов (п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н): Д-т сч. 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») К-т сч. 91 «Прочие доходы и расходы» — признан доход от продажи шин специализированной организации.

При этом утилизируемые шины списываются со сч. 10 «Материалы», субсчет 6 «Прочие материалы» и отражаются как прочие расходы

организации в соответствии с п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н:

11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н:

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 10 «Материалы», субсчет 6 «Прочие материалы» — списана стоимость реализованных шин;

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 68 «Расчеты по налогам и сборам» — начислен налог на добавленную стоимость (НДС).

В то же время, по мнению автора, шины, которые подлежат списанию с последующим выбытием, могут не отражаться на счетах бухгалтерского учета. Их стоимость была включена в себестоимость работ, услуг при отпуске в эксплуатацию, а учет в целях контроля был организован на забалансовом счете.

Тогда, в случае продажи шин, в бухгалтерском учете выбытие отразится следующими записями:

Д-т сч. 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») К-т сч. 91 «Прочие доходы и расходы» — признан доход;

62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») К-т сч. 91 «Прочие доходы и расходы» — признан доход;

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 68 «Расчеты по налогам и сборам» — начислен НДС;

К-т сч. 012 — списаны с забалансового счета выбывшие шины.

К сведению. Пункт 1 ст. 4 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее — Закон № 89-ФЗ) определяет, что право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, а также товаров (продукции), в результате использования которых эти отходы образовались.

В соответствии с Федеральным классификационным каталогом отходов, утвержденным приказом Минприроды России от 02. 12.2002 № 786 «Об утверждении Федерального классификационного каталога отходов», покрышки отработанные относятся к 4-му классу опасности.

12.2002 № 786 «Об утверждении Федерального классификационного каталога отходов», покрышки отработанные относятся к 4-му классу опасности.

Шины, подлежащие утилизации в качестве опасных отходов, могут не отражаться на счетах бухгалтерского учета по рыночным ценам, их выбытие (передача для утилизации) отражается списанием по кредиту забалансового счета.

Передача таких отходов в переработку находит отражение и в журнале учета образования и движения отходов, и в разд. 4 «Размещение отходов производства и потребления» приказа Ростехнадзора

от 05.04.2007 № 204 «Об утверждении формы расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду». Данные журнала учета образования и движения отходов удостоверяются договорами с профильными фирмами и актами выполненных работ. Фактический объем отходов подтверждается справкой специализированной организации.

Фактический объем отходов подтверждается справкой специализированной организации.

Аналогичная ситуация возникает и в тех случаях, когда изношенные в процессе эксплуатации камеры и покрышки с текстильным и металлическим кордом, не подлежащие восстановлению, сдаются организации-переработчику для утилизации за плату. Фактический объем утиля, переданного в переработку специализированной организации, указывается в актах выполненных работ.

Налоговый учет. Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ).

Приобретенные автомобильные шины организация может учесть в налоговом учете в составе прочих расходов, связанных с производством и реализацией на основании подп. 11 п. 1 ст. 264 Налогового кодекса РФ (НК РФ), либо в составе материальных расходов, связанных с производством и реализацией на основании подп. 2 п. 1 ст. 254 НК РФ. При этом вопрос о признании поврежденных шин возвратными отходами для целей налогообложения является неоднозначным.

11 п. 1 ст. 264 Налогового кодекса РФ (НК РФ), либо в составе материальных расходов, связанных с производством и реализацией на основании подп. 2 п. 1 ст. 254 НК РФ. При этом вопрос о признании поврежденных шин возвратными отходами для целей налогообложения является неоднозначным.

В соответствии с п. 6 ст. 254 НК РФ под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Не относятся к возвратным отходам остатки материально-производственных запасов, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная

(сопряженная) продукция, получаемая в результате осуществления технологического процесса.

При этом важным фактором в данном случае является то, что остатки могут быть признаны возвратными отходами в целях налогообложения прибыли, если они частично утратили свои потребительские качества и не используются по назначению.

Из буквального прочтения нормы п. 6 ст. 254 НК РФ шины, подлежащие утилизации, не пригодные к дальнейшему использованию, не признаются возвратными отходами. Однако, по мнению автора, при выбытии шин ранее срока их нормативного использования возможно использовать данную норму и уменьшить сумму материальных расходов на стоимость возвратных отходов, определенную одним из методов, закрепленных в подп. 2 п. 6 ст. 254 НК РФ.

Список литературы

1. Налоговый кодекс РФ (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ.

2. Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

3. О правилах дорожного движения: постановление Правительства РФ от 23.10.1993 № 1090.

4. Об отходах производства и потребления: Федеральный закон от 24.06.1998 № 89-ФЗ.

5. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина России от 31.10.2000 № 94н.

6. Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99: приказ Минфина России от 06.05.1999 № 32н.

7. Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина России от 06.05.1999 № 33н.

8. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина России от 29.07.1998 № 34н.

Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина России от 29.07.1998 № 34н.

9. Об утверждении Федерального классификационного каталога отходов: приказ Минприроды России от 02.12.2002 № 786.

10. Об утверждении формы расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду: приказ Ростехнадзора от 05.04.2007 № 204.

11. Письмо Минтранса России от 24.08.2012 № 03-01/10-2830ш.

ВСЕ ДЛЯ БУХГАЛТЕРА

13

УЧЕТ, РЕКЛАМАЦИЯ, НОРМЫ ПРОБЕГА И ОПРЕДЕЛЕНИЕ ЗАТРАТ НА ВОССТАНОВЛЕНИЕ ИЗНОСА И РЕМОНТ ШИН

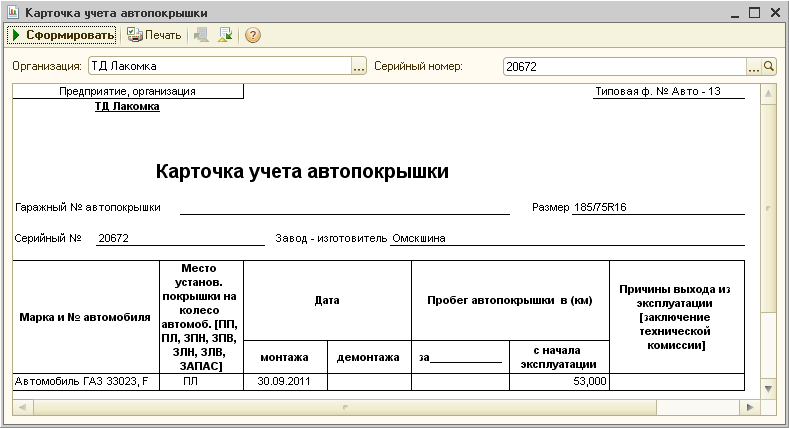

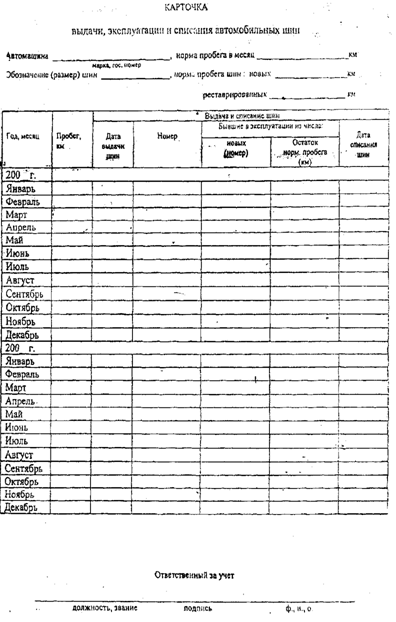

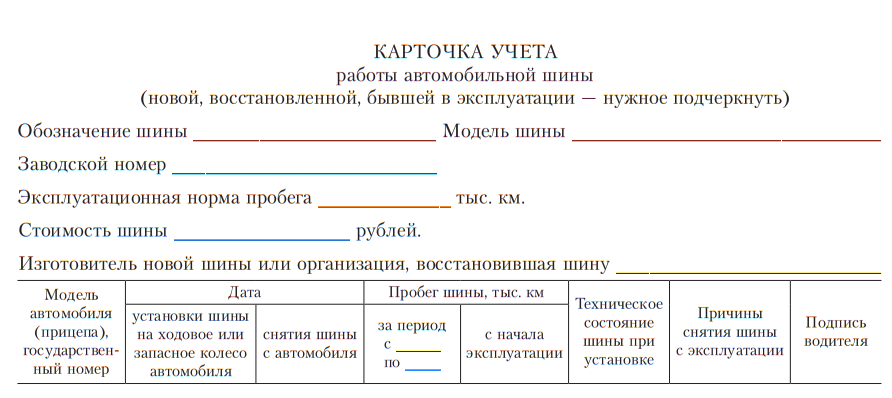

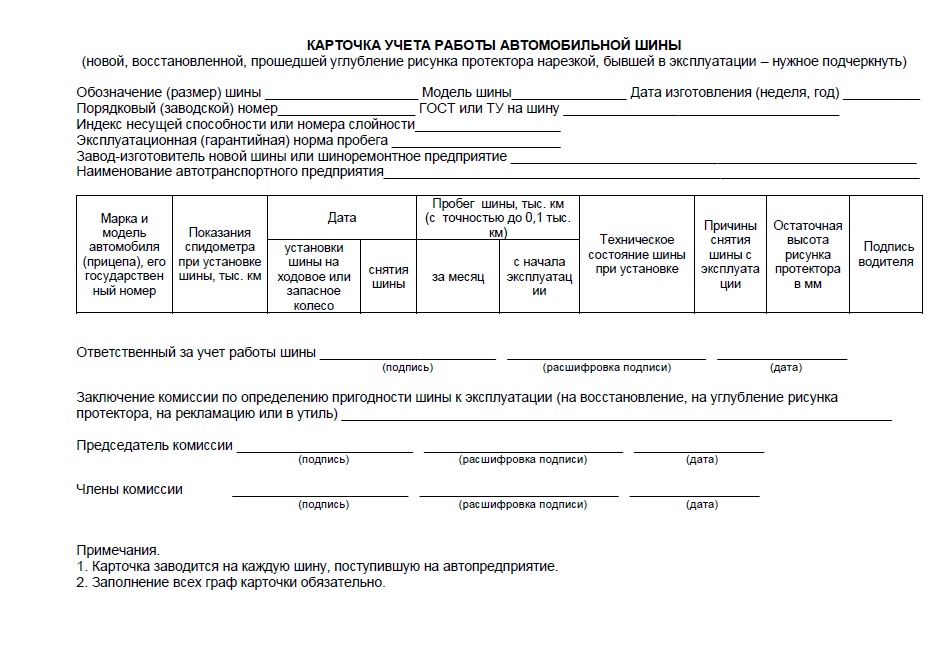

Основным документом учета шин является карточка учета работы автомобильной шины установленной формы (см. «Правила эксплуатации автомобильных шин»).

«Правила эксплуатации автомобильных шин»).Карточку заводят на каждую вновь поступившую в эксплуатацию новую, восстановленную наложением протектора и бывшую в употреблении шину обычной конструкции типа Р и корпус шины типа PC.

Все графы карточки в процессе эксплуатации шины регулярно заполняют вплоть до списания или выбытия шины из автотранспортного предприятия и сдачи ее в обезличенный ремонт восстановлением протектора.

На комплект колец каждой шины типа PC заводят вторую карточку по другой форме, установленной «Правилами эксплуатации шин», или в крайнем случае по форме карточки, установленной для учета работы корпуса шины этого типа.

Учет новых шин ведут по их серийным и гаражным номерам; последние выжигают электроклеймителем на боковинах шин обычной конструкции и «сухарях» (в плечевой части протектора) шин типа Р и корпуса шин типа PC. Глубина выжигаемых цифр допускается не более 1 мм, высота не более 40 мм.

Учет восстановленных шин ведется также по номерам, нанесенным шиноремонтным предприятием в соответствии с техническими условиями на восстановленные шины (МРТУ № 38—4—088—66).

В карточку учета работы шины ежемесячно заносят ее фактический пробег в километрах на данном автомобиле, автобусе, прицепе. Если шина (колесо) находилась в данном месяце в запасе, то ее пробег за этот месяц равен нулю. Не разрешается подсчитывать искусственно пробег каждой шины за отчетный месяц, т. е. определять его путем умножения месячного пробега автомобиля на число только ходовых колес на данном автомобиле и деления полученной суммы пробега на число ходовых и запасного (запасных) колес этого автомобиля.

Как для новых, так и восстановленных шин существуют нормы гарантийного и эксплуатационного пробега. Гарантийные нормы всегда ниже норм эксплуатационного пробега.

Если фактический пробег новой или восстановленной шины ниже соответствующей нормы гарантийного пробега вследствие выявления на шине производственных дефектов то автотранспортное предприятие обязано предъявить соответственно заводуизготовителю или шиноремонтному заводу рекламацию.

При предъявлении заводуизготовителю шин рекламации на его продукцию автотранспортное предприятие направляет акт на дефектные изделия (покрышки, камеры, бескамерные шины), составленный в соответствии с инструкциями о порядке приемки продукции производственнотехнического назначения и товаров народного потребления по количеству и качеству, утвержденными постановлениями Госарбитража при Совете Министров СССР 15 июня 1965 г. № П6 и 25 апреля 1966 г. № П7, и заверенные копии карточек учета работы дефектных шин. Сами дефектные шины автотранспортное предприятие предъявляет заводуизготовителю только по его требованию.

№ П6 и 25 апреля 1966 г. № П7, и заверенные копии карточек учета работы дефектных шин. Сами дефектные шины автотранспортное предприятие предъявляет заводуизготовителю только по его требованию.

Заводизготовитель принимает рекламации на его продукцию в течение трех лет до 1/1 1973 г. и пяти лет после 1/1 1973 г. с момента ее изготовления (включая в этот срок время складского хранения). Этот порядок, так же как и нормы гарантийного пробега шин грузовых автомобилей, автобусов, прицепов и легковых автомобилей, установлен ГОСТ 5513—69 и ГОСТ 4754—64.

Заводизготовитель гарантирует следующий пробег новых шин без ремонта: для грузовых автомобилей 50 тыс. км, для городских автобусов 65 тыс. км; для легковых автомобилей 33 тыс. км (кроме шин размером 130—330). Для шин 130—330 (5,20—13) гарантийный пробег равен 24 тыс. км. При этом обязательным условием является обеспечение автотранспортным предприятием нормальной эксплуатации шин в соответствии с действующими «Правилами».

Шины, отказавшие в работе изза производственных дефектов с пробегом до 15 тыс. км для грузовых автомобилей и автобусов и до 10 тыс. км для легковых автомобилей, заводизготовитель обменивает на новые безвозмездно, а в случае если пробег таких шин составил соответственно более 15 и 10 тыс. км, но менее гарантируемой нормы, заводизготовитель оплачивает автотранспортному предприятию стоимость каждого километра недопробега шин до этой нормы.

км для грузовых автомобилей и автобусов и до 10 тыс. км для легковых автомобилей, заводизготовитель обменивает на новые безвозмездно, а в случае если пробег таких шин составил соответственно более 15 и 10 тыс. км, но менее гарантируемой нормы, заводизготовитель оплачивает автотранспортному предприятию стоимость каждого километра недопробега шин до этой нормы.

ГОСТ 4754—64 предусматривает, что гарантийный пробег шин должен обеспечивать средний эксплуатационный пробег шин для легковых автомобилей 42—45 тыс. км.

Порядок и сроки предъявления претензий шиноремонтным предприятиям за недопробег восстановленных шин до норм гарантийного пробега, а также эти нормы пробега установлены «Техническими условиями на шины автомобильные, восстановленные методом наложения протектора» (МРТУ № 38—4—088—66).

В настоящее время нормы эксплуатационного пробега восстановленных шин официально не установлены. Однако, учитывая фактически достигнутый уровень средних пробегов восстановленных шин в системе автомобильного транспорта общего пользования союзных республик и в среднем по стране, а также учитывая в известной мере зарубежный опыт, следует считать, что эксплуатационный пробег каждой автомобильной шины, восстановленной наложением протектора, должен составлять в среднем не менее 50—55% доремонтного пробега (новой шины). По мере повышения технического уровня эксплуатации, качества новых и восстадавленных шин это соотношение пробегов будет несколько повышаться и должно составить в среднем по стране к 1975 г. 60%.

По мере повышения технического уровня эксплуатации, качества новых и восстадавленных шин это соотношение пробегов будет несколько повышаться и должно составить в среднем по стране к 1975 г. 60%.

Нормы эксплуатационного пробега новых шин и порядок определения затрат на восстановление износа и ремонт автомобильных шин установлены Министерством финансов СССР.

Автотранспортные предприятия министерств, ведомств СССР и союзных республик, кроме автомобильного транспорта, не выделенного на хозрасчет, должны ежемесячно начислять (резервировать) суммы на восстановление износа шин и их ремонт на основании данных о фактическом пробеге эксплуатируемых шин, включая шины, восстановленные наложением протектора по. установленным нормам.

Автотранспортные предприятия могут снижать нормы эксплуатационного пробега шин на 10—15% и повышать нормы затрат на восстановление износа и их ремонт в зависимости от типов подвижного состава и условий его работы (для автомобилейсамосвалов, автомобилей, постоянно работающих с прицепами и полуприцепами, для специфических тяжелых условий работы — в каменных карьерах, разработках угля и руды, добываемых открытым способом, и др. ).

).

Советам министров союзных и автономных республик, областным и краевым исполкомам предоставлено право снижать и повышать нормы эксплуатационного пробега шин до 30% в зависимости от условий работы автомобильного транспорта.

Списание автошин по пробегу — Армия и оружие

Практически все коммерческие организации содержат на своем балансе транспортные средства, это могут быть автобусы, грузовые и легковые автомобили. Поскольку автомобильные шины имеют ограниченный ресурс пробега, а во время эксплуатации техника подвергается амортизации, то автошины изнашиваются. Соответственно, их нужно списывать.

Нормы эксплуатации автомобильных шин

На основании норм, предусмотренных Федеральным законом от 10.12.1995 №196-ФЗ (ст.19), запрещается эксплуатировать транспортные средства, имеющие технические неисправности, поскольку это может привести к угрозе безопасности дорожного движения.

Такой перечень неисправностей определен Постановлением Правительства РФ от 23. 10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

10.1993 №1090. В этот перечень входят следующие повреждения, предусмотренные для автомобильных шин, при наличии которых автошины эксплуатировать нельзя:

- Стерт протектор шины, т.е. рисунок протектора имеет высоту ниже нормы: для легковых автомобилей предусмотрена норма, равная 1,6 мм, для грузовых высота протектора не должна быть ниже 1 мм, для автобусов – 2 мм.

- Покрышка имеет существенные повреждения в виде пробоин, разрезов, разрывов, которые обнажают корд. К таким неисправностям относятся и расслоенный каркас шины, и отслоенный протектор или боковина покрышки.

- Недостаток креплений (болтов, гаек), нарушенная форма крепежных отверстий или изменение размера.

- Присутствие на диске и ободьев колес различных трещин.

- Пробег автошин превысил нормативное количество километров или закончился срок использования шин, установленный законом.

Наличие вышеуказанных повреждений является основанием для списания автомобильных шин, поскольку с такими повреждениями их использовать нельзя. Следовательно, на автомобили необходимо устанавливать новые шины.

Следовательно, на автомобили необходимо устанавливать новые шины.

Списание непригодных для эксплуатации шин должно отражаться в бухгалтерских документах учета. Законодательство, которое бы регламентировало вывод автошин из эксплуатации, на сегодняшний день отсутствует. В результате чего организациям приходится либо руководствоваться рекомендациями завода-изготовителя по использованию покрышек, либо самим устанавливать срок службы шин по их состоянию и пригодности к эксплуатации.

Важно! Использование автопокрышек, пришедших в негодность из-за повреждений, опасно! Это может привести к дорожно-транспортному происшествию. Истертая поверхность протектора ведет к ухудшению управления автомобилем, а обнаженный корд может спровоцировать разрыв резины, что приводит к полной потере управления автомобилем и аварии.

Шины, подлежащие списанию, должны утилизироваться. Для этого заключается определенной формы договор с той организацией, которая принимает автошины на утилизацию и затем переправляет списанную резину на шиноремонтный завод для ее переработки.

Нормы эксплуатационного пробега автомобиля

В настоящее время каких-либо правовых документов на списание автошин и других запасных частей транспортных средств для коммерческих организаций не существует.

Нормы, определяющие эксплуатационный пробег автомобильных шин, устанавливаются заводом-изготовителем на основании письма Минтранса России. В связи с этим каждый руководитель коммерческой организации имеет право самостоятельно устанавливать нормы пробега, опираясь на рекомендации завода-изготовителя, и закреплять эти нормы своим приказом по организации.

В случае отсутствия информации от завода-изготовителя по рекомендациям эксплуатации автомобильных шин используется собственный опыт предприятия по эксплуатации либо рекомендации от других заводов-изготовителей по выпуску таких же автошин.

Разрабатывая и утверждая нормы эксплуатационного пробега автошин, руководитель организации обязан учитывать, что утверждаемые им нормы соответствуют критериям, установленным Налоговым кодексом РФ. Эти нормы он должен обосновать, экономически оправдать и документально подтвердить.

Эти нормы он должен обосновать, экономически оправдать и документально подтвердить.

Автомобильные шины, подлежащие списанию, должны быть оценены и утверждены специально созданной экспертной комиссией. Главным документом является акт на списание. Он подтверждает, что шины не пригодны к дальнейшей эксплуатации и вместо них необходимо установить на транспортное средство новые автопокрышки.

Бухгалтерский учет

Автомобильные шины, которые приобретаются отдельно от автомобиля, в бухучете отражаются на сч.10 «Материалы». Основанием является План счетов бухучета финансово-хозяйственной деятельности предприятия и Инструкция по его применению, принятая Минфином России.

Передавая автошины для использования, их списывают на счета учета затрат.

Основанием для этого являются Методические указания по бухучету, утвержденные Минфином России.

Стоимость самих автошин списывается со сч.10 «Материалы», субсчет «Запчасти» в дебиторские счета учета затрат. Контроль движения автомобильных шин осуществляется учетом на забалансовом счете Д-т сч. 012.

012.

В случае выбывания автошин из эксплуатации, основанием которого является акт на списание, их (автошины) оприходуют на склад по стоимости отходов. Движение списанных автошин, их наличие, а также утильная резина учитываются на счетах «Материалы» и «Прочие материалы» в качестве утильсырья.

Отходы, которые образуются в подразделениях предприятий, установленным образом собирают, в сдаточных накладных указывают их наименование и количество и передают с накладными на склад для отходов. Предприятие, ориентируясь на сложившиеся цены на лом, утиль и ветошь определяет стоимость отходов. Цена должна соответствовать той, которая может быть использована при продаже.

К сведению! Автошины, непригодные к восстановлению, могут утилизироваться специализированной организацией на основании заключенного договора.

Материальные ценности, которые остаются в организации после списания предметов, непригодных для восстановления и дальнейшего использования, приходуются по стоимости рынка на данный момент. Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

Соответствующие суммы зачисляют как финансовые результаты у коммерческого предприятия, то есть в бухучете отходы, которые остаются после списания утильсырья, относят в кредит сч.91: Д-т сч.10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.91 «Прочие доходы и расходы». Автошины, непригодные к восстановлению, принимаются к учету как утильсырье.

В бухучете сдача непригодных для употребления шин на баланс специализированной организации оформляется как обычная реализация. А доход, полученный при продаже материально-производственных запасов, учитывается вместе с прочими доходами. При этом шины, подлежащие утилизации, отражаются в бухгалтерской документации как прочие расходы.

Налоговый учет

Затраты, которые произвел налогоплательщик на ремонт основных средств, учитываются как прочие расходы. Они признаются тем отчетным (налоговым) периодом, когда они были осуществлены в размере затрат по факту.

На основании Налогового кодекса РФ возвратные отходы – это остатки сырья или материалов, образованных при производстве товаров, утративших свои качества (химических или физических свойств), использующихся с завышенными расходами или не по прямому назначению.

Если остатки, относящиеся к материально-производственным запасам, были переданы как полноценное сырье в другие подразделения, чтобы произвести другие виды товаров, то они (остатки) не являются возвратными отходами.

Важно! Остатки признаются возвратными отходами с целью налогообложения прибыли в том случае, если их не используют по назначению и они относятся к остаткам, которые утратили свои потребительские качества.

В нормах Налогового кодекса России сказано, что автошины, которые подлежат утилизации, не пригодные к дальнейшей эксплуатации, не относятся к возвратным отходам и не признаются ими.

Подводя итоги, можно сказать, что для списания отработанных автошин нужно выполнить следующие действия:

- Создать экспертную комиссию по списанию непригодных для дальнейшей эксплуатации автомобильных шин.

- Составить акт на списание с обязательным обоснованием причин списания.

- Создать распоряжение (приказ) о списании автошин и их утилизации.

- Оформить списание в бухгалтерских документах.

- Организовать утилизацию автошин у компании, имеющей лицензию на эту деятельность.

Статья опубликована в журнале «Все для бухгалтера» № 3 август 2014 г.

В.Г. Молчанов,эксперт

Правовой консалтинг ГАРАНТ

В коммерческих организациях числятся на балансе транспортные средства – грузовые и легковые автомобили. В период эксплуатации данные транспортные средства подвергаются амортизации, естественным образом изнашиваются детали автомобилей, шины и покрышки. В статье рассмотрен порядок учета норм списания и срок службы автомобильных шин.

Ключевые слова: нормы списания запасных частей и расходных материалов, учет, запасные части, расходные материалы, коммерческие организации

Нормы эксплуатационного пробега. В настоящее время нормативные правовые акты не устанавливают каких-либо норм списания запасных частей и расходных материалов (в том числе шин), используемых при эксплуатации автотранспортных средств коммерческих организаций.

В соответствии с письмом Минтранса России от 24.08.2012 № 03-01/10-2830ш нормы эксплуатационного пробега автомобильных шин определяются заводом-изготовителем автомобильных шин.

Таким образом, руководитель организации вправе установить своим приказом нормы пробега автомобильных шин, основываясь на информации заводов-изготовителей. Если таковая отсутствует, то может быть использован опыт эксплуатации транспортных средств в организации, а также доступная информация заводов-изготовителей об аналогичных автомобильных шинах.

В любом случае при разработке и утверждении норм эксплуатационного пробега следует учитывать, что они должны соответствовать критериям, указанным в п. 1 ст. 252 Налогового кодекса РФ (НК РФ), т.е. быть обоснованными (экономически оправданными) и документально подтвержденными.

Кроме того, в соответствии с подп. 5.1 п. 5 Основных положений по допуску транспортных средств к эксплуатации и обязанностям должностных лиц по обеспечению безопасности дорожного движения Правил дорожного движения, утвержденных постановлением Правительства РФ от 23. 10.1993 № 1090 «О правилах дорожного движения», эксплуатация транспортных средств запрещается при наличии у легковых автомобилей шин с остаточной высотой рисунка протектора менее 1,6 мм, грузовых автомобилей – 1 мм, автобусов – 2 мм.

10.1993 № 1090 «О правилах дорожного движения», эксплуатация транспортных средств запрещается при наличии у легковых автомобилей шин с остаточной высотой рисунка протектора менее 1,6 мм, грузовых автомобилей – 1 мм, автобусов – 2 мм.

Очевидно, что высота протектора зависит не только от пробега шин, но и от условий эксплуатации. То есть автомобильные шины могут быть сняты с эксплуатации также в случае недопустимости их дальнейшего использования по причине их повреждений.

По мнению автора, в любом случае автомобильные шины оцениваются экспертной комиссией на основании акта на списание. Данный акт будет являться основанием для снятия шин с эксплуатации и установки вместо них новых.

Бухгалтерский учет. В бухгалтерском учете автомобильные шины, приобретенные отдельно от автомобиля, отражаются на сч. 10 «Материалы» в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31. 10.2000 № 94н (далее – План счетов).

10.2000 № 94н (далее – План счетов).

В соответствии с п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н (далее – Методические указания), при передаче в эксплуатацию материалы списываются на счета учета затрат.

При этом стоимость автомобильных шин списывается со сч. 10 «Материалы», субсчет 10.5 «Запасные части», в дебет счета учета затрат, например сч. 20 «Основное производство» (пп. 93 и 95 Методических указаний, пп. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н ПБУ 10/99).

Для осуществления контроля за движением автомобильных шин может быть организован их учет на забалансовом счете: Д-т сч. 012.

При выбытии шин из эксплуатации на основании акта на списание они подлежат оприходованию на склад по стоимости отходов. Наличие и движение изношенных шин и утильной резины учитывается на сч. 10 «Материалы», субсчет 6 «Прочие материалы» как утильсырье.

10 «Материалы», субсчет 6 «Прочие материалы» как утильсырье.

Пунктом 111 Методических указаний установлено, что отходы, образующиеся в подразделениях организации, собираются в установленном порядке и сдаются на склады по сдаточным накладным с указанием их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т.п. (т.е. по цене возможного использования или продажи).

Утилизация шин, не пригодных к восстановлению, может производиться путем заключения договора со специализированной организацией, занимающейся утилизацией шин.

Согласно п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию предметов, приходуются по рыночной стоимости на дату списания и соответствующие суммы зачисляются на финансовые результаты у коммерческой организации, т. е. в бухгалтерском учете отходы, остающиеся от списания материальных ценностей (утильсырье), относятся в кредит сч. 91: Д-т сч. 10 «Материалы», субсчет 6 «Прочие материалы» К-т сч. 91 «Прочие доходы и расходы» – изношенные шины приняты к учету как утильсырье.

е. в бухгалтерском учете отходы, остающиеся от списания материальных ценностей (утильсырье), относятся в кредит сч. 91: Д-т сч. 10 «Материалы», субсчет 6 «Прочие материалы» К-т сч. 91 «Прочие доходы и расходы» – изношенные шины приняты к учету как утильсырье.

Сдача изношенных шин специализированной организации оформляется в бухгалтерском учете как обычная реализация материалов. Доход от продажи материально-производственных запасов учитывается в составе прочих доходов (п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н): Д-т сч. 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») К-т сч. 91 «Прочие доходы и расходы» – признан доход от продажи шин специализированной организации.

При этом утилизируемые шины списываются со сч. 10 «Материалы», субсчет 6 «Прочие материалы» и отражаются как прочие расходы организации в соответствии с п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н:

11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н:

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 10 «Материалы», субсчет 6 «Прочие материалы» – списана стоимость реализованных шин;

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 68 «Расчеты по налогам и сборам» – начислен налог на добавленную стоимость (НДС).

В то же время, по мнению автора, шины, которые подлежат списанию с последующим выбытием, могут не отражаться на счетах бухгалтерского учета. Их стоимость была включена в себестоимость работ, услуг при отпуске в эксплуатацию, а учет в целях контроля был организован на забалансовом счете.

Тогда, в случае продажи шин, в бухгалтерском учете выбытие отразится следующими записями:

Д-т сч. 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») К-т сч. 91 «Прочие доходы и расходы» – признан доход;

91 «Прочие доходы и расходы» – признан доход;

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 68 «Расчеты по налогам и сборам» – начислен НДС;

К-т сч. 012 – списаны с забалансового счета выбывшие шины.

К сведению. Пункт 1 ст. 4 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Закон № 89-ФЗ) определяет, что право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, а также товаров (продукции), в результате использования которых эти отходы образовались.

В соответствии с Федеральным классификационным каталогом отходов, утвержденным приказом Минприроды России от 02.12.2002 № 786 «Об утверждении федерального классификационного каталога отходов», покрышки отработанные относятся к 4-му классу опасности.

Шины, подлежащие утилизации в качестве опасных отходов, могут не отражаться на счетах бухгалтерского учета по рыночным ценам, их выбытие (передача для утилизации) отражается списанием по кредиту забалансового счета.

Передача таких отходов в переработку находит отражение и в журнале учета образования и движения отходов, и в разд. 4 «Размещение отходов производства и потребления» приказа Ростехнадзора от 05.04.2007 № 204 «Об утверждении формы расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду». Данные журнала учета образования и движения отходов удостоверяются договорами с профильными фирмами и актами выполненных работ. Фактический объем отходов подтверждается справкой специализированной организации.

Аналогичная ситуация возникает и в тех случаях, когда изношенные в процессе эксплуатации камеры и покрышки с текстильным и металлическим кордом, не подлежащие восстановлению и сдаются организации-переработчику для утилизации за плату. Фактический объем утиля, переданного в переработку специализированной организации, указывается в актах выполненных работ.

Фактический объем утиля, переданного в переработку специализированной организации, указывается в актах выполненных работ.

Налоговый учет. Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ).

Приобретенные автомобильные шины организация может учесть в налоговом учете в составе прочих расходов, связанных с производством и реализацией на основании подп. 11 п. 1 ст. 264 Налогового кодекса РФ (НК РФ), либо в составе материальных расходов, связанных с производством и реализацией на основании подп. 2 п. 1 ст. 254 НК РФ. При этом вопрос о признания поврежденных шин возвратными отходами для целей налогообложения является неоднозначным.

В соответствии с п. 6 ст. 254 НК РФ под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Не относятся к возвратным отходам остатки материально-производственных запасов, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

При этом важным фактором в данном случае является то, что остатки могут быть признаны возвратными отходами в целях налогообложения прибыли, если они частично утратили свои потребительские качества и не используются по назначению.

Из буквального прочтения нормы п. 6 ст. 254 НК РФ шины, подлежащие утилизации, не пригодные к дальнейшему использованию, не признаются возвратными отходами. Однако, по мнению автора, при выбытии шин ранее срока их нормативного использования возможно использовать данную норму и уменьшить сумму материальных расходов на стоимость возвратных отходов, определенную одним из методов, закрепленных в подп. 2 п. 6 ст. 254 НК РФ.

2 п. 6 ст. 254 НК РФ.

Список литературы

- Налоговый кодекс РФ (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ.

- Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

- О правилах дорожного движения: постановление Правительства РФ от 23.10.1993 № 1090.

- Об отходах производства и потребления: Федеральный закон от 24.06.1998 № 89-ФЗ.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина России от 31.10.2000 № 94н.

- Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99: приказ Минфина России от 06.05.1999 № 32н.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина России от 06.05.1999 № 33н.

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина России от 29. 07.1998 № 34н.

- Об утверждении федерального классификационного каталога отходов: приказ Минприроды России от 02.12.2002 № 786.

- Об утверждении формы расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду: приказ Ростехнадзора от 05.04.2007 № 204.

- Письмо Минтранса России от 24.08.2012 № 03-01/10-2830ш.

07.1998 № 34н.

07.1998 № 34н.Время на чтение: 5 минут

Автомобильная резина имеет свойство изнашиваться. Разные типы модели шин от многих производителей имеют отличные друг от друга показатели износоустойчивости. Здесь будут рассмотрены нормы эксплуатации автомобильных шин в РФ для их списания.

Норма пробега шины для списания в России

В РФ официальные нормы пробега автошин установлены Министерством транспорта. Они рассчитываются на основании среднестатистических пробегов автошин, уже снятых с эксплуатации. Нормы списания автошин Минтранс России установил официально, и они являются законным подтверждением и причиной для принятия бухгалтерией акта о списании покрышек.

Стертые шины

Данные нормы эксплуатационного пробега шин приняты для каждого размера, модели шины и модификации авто. Они строго соответствуют условиям работы конкретного вида транспорта.

Для автошин, используемых на прицепах и полуприцепах, данные нормы должны рассчитываться как для тягачей.

Норма эксплуатационного пробега шины (Hi) рассчитывается по формуле Hi = H x K1 x K2, где:

- H — среднестатистический пробег шины, тыс. км;

- K1 — является поправочным коэффициентом, учитывающим категорию условий по эксплуатации транспортного средства;

- K2 — является поправочным коэффициентом, учитывающим условия работы транспортного средства.

Оценка срока использования автомобильной резины — верить ли производителю

В большинстве случаев производитель, указывая срок использования авторезины в сезонах или километрах пробега, предоставляет гарантию на данные контрольные цифры. В таких случаях эта информация о сроке является с большей долей вероятности достоверной, так как при преждевременном износе резины производитель обязуется предоставить новый комплект или вернуть деньги. Действует данное правило только в случае с оригинальными автопокрышками. Во-первых, производитель не несет никакой ответственности, если шины были куплены не у официального дилера, а, во-вторых, реплики отличаются повышенным износом. Их показатели износоустойчивости к показателям оригинальных моделей не имеют никакого отношения.

Износ авторезины до меток

Эксплуатационные нормы износа колес

Такие нормы используются для официального списания в государственных и коммерческих организациях. В таких случаях составляется акт, и бухгалтерия официально проводит списание. Также данные нормы могут использовать имеющие в собственности автомобили частные лица для примерного понимания сроков износа покрышек на их машинах.

Таблица

В таблице ниже перечислены нормы пробега автошин для различных моделей легковых машин.

| N п/п | Модель | Типоразмер авторезины | Модель покрышки | Среднестатистический пробег автошины, в тыс. км |

| Автомобили производства РФ и стран СНГ | ||||

| 1. | «Ока» | 135/80R12 | БИ-308 | 35 |

| 2. | ВАЗ-2101, -2102, -2103, -2104, -2105, -2106, -2107, -2108, -2109 | 155-13/6, 15-13 | И-151 | 40 |

| 165-13/6, 45-13 | АИ-168У, М-145, С-110, Вл-20, VS-2 | 40 | ||

| 165/70R13 | Бл-85, ВС-11, ВС-2, Бц-19, Я-508, КАМА-205, КАМА-503, МР-8 | 45 | ||

| 165/80R13 | МИ-16-1, МИ-16, Я-370, Я-515 | 45 | ||

| 175/70R13 | Бл-85, ВС-4, ВС-11, ВС-20, 10В, VS-12, М-202, М-204, Я-380, Я-458, Я-545, Я-552, И-391, БИ-391, ВлИ-391 | 45 | ||

| М-232, О-78, Я-400, 15В, SPT-4 | 40 | |||

| 185/65R13 | БЦ-13, БЦ-16, К-161, К-177 | 45 | ||

| 3. | ВАЗ-2121 «Нива» | 175-16/6,95-16 | Вл-21, ВлИ-5 | 45 |

| 175/80R16 | Я-457 | 45 | ||

| ВЛИ-10 | 40 | |||

| 185/75R16 | К-156 | 45 | ||

| VS-17, Вл-53 | 40 | |||

| 4. | ГАЗ-24 | 7,35-14 | ИД-195, АИД-23, ВЛ-14, ВЛ-20 | 40 |

| 5. | ГАЗ-3102, -31013, -31029, -3105, -33029, -24 | 205/70R14 | ИД-220, ОИ-297, ИЛ-259, VS-1, КАМА-ART, КС-2, БЦИД-220, БЦ-1, И-371, И-503, НР-60, ЛМ-2, Бел-59, Я-426, Я-440, Я-436 | 50 |

| М-227, М-217 | 45 | |||

| 6. | ГАЗ-3110 | 195/65R15 | Л-8, КАМА Nicola, КАМА Grant, Я-437, Я-456, И-501 | 50 |

| 7. | ГАЗ-14 | 9,35-15 | ИЛ-126, ИЛ-137 | 24 |

| 8. | ЗАЗ-968, -1102 | 155/70R13 | Бц-11, БЛ-85, БЛ-85-1 | 45 |

| 6,15-13 | И-151 | 40 | ||

| 9. | ИЖ-2125, -2126, -2715, Москвич-408, -412, -423, -424, -427, -2136, -2140 | 6,45-13 | М-145, Вл-20, БЦС-1, С-110 | 40 |

| 165/70R13 | Я-370 | 40 | ||

| 165/80R13 | МИ-16, М-190, Я-370 | 45 | ||

| Вл-14, АИ-168У | 40 | |||

| 175/70R13 | ИН-251, 10В, ВлИ-391, И-391, БИ-391, Я-402 | 45 | ||

| Я-400, С-129, SPT-4 | 40 | |||

| 10. | Автомобиль «Москвич» 2141 | 165/80R14 | МИ-180 | 45 |

| 185/65R14 | БЦ-5, И-394, БИ-394, М-239, 26В, К-187, Я-438, Я-460, Я-523, Я-540, VS-18 | 50 |

Марки зарубежных авто

| 1. | BMW | 185/65R15, 195/65R15, 205/60R14 | шины зарубежного производства | 50 |

| 2. | Chevrolet | 195/70R14, 185/70R14, 235/55R15 | шины зарубежного производства | 50 |

| 3. | Daewoo | 175/70R13, 185/65R14 | шины зарубежного производства | 45 |

| 4. | Ford | 175/70R13, 185/65R13, 185/65R14, 185/70R14, 185/75R14, 195/70R14 | шины зарубежного производства | 55 |

| 5. | Hyundai | 195/70R14, 195/75R14, 205/60R15 | шины зарубежного производства | 40 |

| 6. | Honda | 185/70R14, 205/65R14, 185/65R15, 195/60R15, 185/65R15, 205/65R15 | шины зарубежного производства | 50 |