можно ли вернуть деньги за страховку и как это сделать

Автор Ольга Биловицкая На чтение 8 мин. Опубликовано

Сегодня полис ОСАГО должны иметь все автомобилисты, передвигающиеся по трассам общего пользования. К услуге добровольного страхования обращаются только те, кто желает обезопасить себя от максимально большого спектра рисков, которым может подвергнуться их транспортное средство. Нередко возникают случаи, когда техника продается, а срок действия договора еще очень далек от окончания. В таких ситуациях приходится решать вопрос, возможно ли осуществить возврат КАСКО при продаже автомобиля. Однозначно ответить на него невозможно, так как в этой процедуре есть множество нюансов, оказывающих влияние на исход дела в ту или иную сторону.

Что говорит закон о возврате денег по КАСКО

При покупке полиса страховая компания и клиент заключают между собой соглашение, в котором прописывается его предмет, права, обязанности и ответственность сторон.

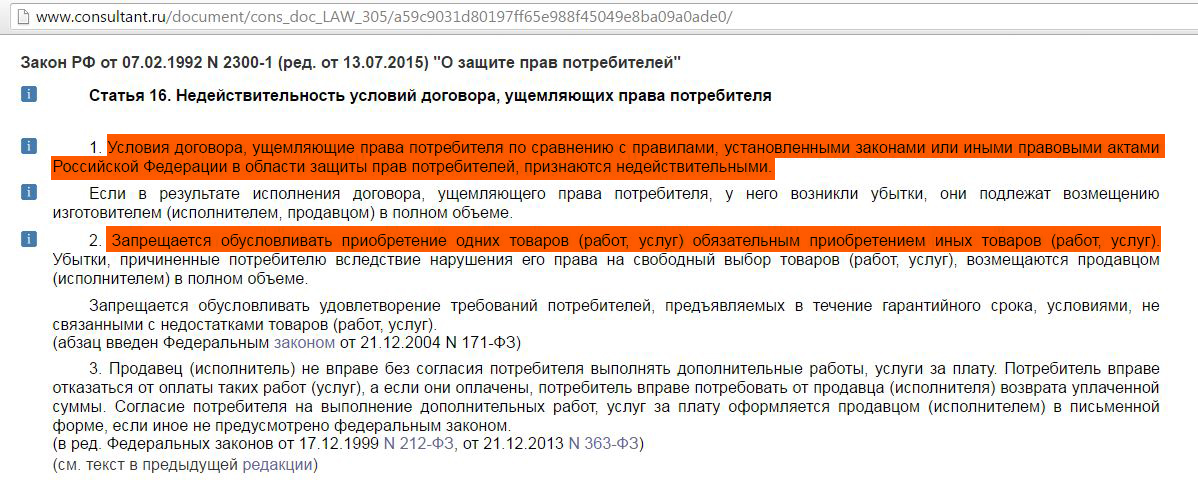

Однако, существует Гражданский кодекс и Закон о защите прав потребителей. В соответствии с положениями данных актов клиент имеет полное право на расторжение контракта в любой время, даже после периода охлаждения. Но, здесь одно условие — если иное не прописано в контракте, который водитель подписал собственноручно. В таких случаях закон будет на стороне компании и вернуть деньги за страховку КАСКО при продаже автомобиля буде крайне затруднительно или невозможно.

Обратите внимание! Пункт договора об отсутствии механизма возврата взносов можно оспорить, если будет доказано, что на момент его подписания клиент находился под моральным давлением или в невменяемом состоянии.

Способы возврата денег

Общего ответа на вопрос о том, можно ли вернуть деньги за КАСКО при продаже автомобиля не даст даже опытный юрист, специализирующийся в данной теме. Все зависит от сложившихся обстоятельств и репутации компании. Крупные игроки с известным именем предпочитают не подрывать свой авторитет среди электората и обычно идут клиентам навстречу, достигая устраивающего обе стороны консенсуса.

Возврат страховки КАСКО при продаже автомобиля по сути представляет собой досрочное расторжение договора между его владельцем и продавцом полиса.

Законом предусмотрены следующие формы осуществления данного процесса:

- Безучастная. Применяется в тех случаях, когда происходит конструктивная гибель транспортного средства в ситуациях, которые являются не страховыми. Под данное понятие подпадают войны, революции, народные волнения, атомный взрыв и радиоактивное заражение. Здесь можно рассчитывать на частичный возврат вложенных денег в КАСКО после продажи автомобиля.

- Инициативная. Разрыв соглашения происходит по просьбе клиента. При этом следует учитывать, что переход права собственности не является страховым случаем, так как объект защиты — машина не исчезает, не гибнет и не подвергается ущербу. Соответственно — действие договора продолжается, остановить его можно только по ходатайству владельца. Причина элементарная — в полис не вписан новый владелец, а старый теряет право управлять авто.

Обратите внимание! От суммы возврата не допускается вычитать средства, которые были выплачены ранее, в период действия агрегатного КАСКО.

Порядок действий

Понятны сомнения и колебания владельцев авто, когда они думают, можно ли вернуть деньги за КАСКО при продаже автомобиля. Никакая компания не желает расставаться с полученными ранее средствами и будет искать правовые основы для вынесения отказа. Тем не менее, если действовать правильно, грамотно и оперативно, то шансы добиться своей цели довольно высоки.

Тем не менее, если действовать правильно, грамотно и оперативно, то шансы добиться своей цели довольно высоки.

Алгоритм действий следующий:

- Внимательно прочитать договор, уяснить прописанные в нем положения относительно возврата.

- Переговорить с покупателем о возможности включения оставшейся стоимости полиса в цену транспортного средства.

- Проконсультироваться со своим агентом, получить и выполнить его рекомендации.

- Если есть знакомый юрист, проконсультироваться с ним о полномочиях своих претензий.

- При необходимости собрать документы и подать их в офис компании.

Важно! Почти гарантированно вернуть деньги за КАСКО при продаже автомобиля можно, заручившись помощью опытного юриста. Предварительно нужно внимательно прочитать договор и понять, стоит ли браться за дело с точки зрения получения от него потенциальной выгоды.

Необходимые документы

Чтобы вернуть деньги за страховку КАСКО при продаже автомобиля, необходимо подготовить и подать в страховую такие бумаги:

- удостоверение личности;

- полис;

- технический паспорт авто;

- договор купли-продажи;

- чеки про внесенные по договору взносы;

- заявление (образец).

Обратите внимание! При личном вручении документов нужно потребовать расписки об их принятии. Если сотрудник отказывается это сделать, то следует выслать копии заказным письмом с уведомлением о вручении.

Возврат по расторжению договора

Расторжение договора может происходить в одностороннем порядке, по инициативе клиента или по взаимному соглашению сторон. В первом случае соглашение теряет силу с даты, которая указана на заявлении. При этом, выплата должна быть проведена в соответствии с положениями раздела о досрочном расторжении. Если таковой раздел отсутствует или в нем указано, что выплата не производится, то и это не проблема.

В соответствии со ст. 960 ГК после продажи автомобиля к его новому владельцу переходит не только право собственности, но и страховая защита техники по КАСКО. Проще включить оставшуюся сумму премии в цену машины и не тратить время на тяжбы с компанией.

Обратите внимание! После продажи авто можно договориться с СК о покупке нового полиса, при условии аннулирования старого и зачтении оставшихся средств в новую страховку.

В каких случаях допускается расторжение страхового договора

В соответствии с требованиями ст. 958 ГК, расторгнуть соглашение допускается в тех случаях, когда прекращают действие прописанные в нем страховые риски. Факт продажи является таким событием, так как после перехода права собственности на автомобиль у его бывшего владельца такой риск пропадает. Поэтому, волеизъявление гражданина может быть признано вполне законно, даже если в договоре про это не сказано.

Также допускается и аннулирование полиса со стороны страховой компании. Это происходит в тех случаях, когда клиент допускает подлог документов, обман с целью снижения суммы взносов.

Важно! Одностороннее расторжение соглашения без участия клиента возможно только на основании судебного решения.

Возврат без договора

Далеко не всегда клиенты заинтересованы в прекращении действия договора с компанией. Особенно, если их устраивают предлагаемые условия и они заинтересованы в дальнейшем сотрудничестве.

Особенности расчета суммы возврата

Решив продать свое авто со страховкой КАСКО, гражданина вполне логично интересует, сколько он сможет получить в случае аннулирования полиса. Компании применяют стандартный способ расчета суммы возврата, который прописан в ст. 958 ГК. Документ регламентирует определение размера выплат пропорционально выполнению сторонами своих обязательств по полису.

При этом, поскольку продажа машины не является страховым случаем, вычет уменьшается на величину расходов по ведению дела. По умолчанию, они составляют 23% от остатка. 20% оставляет себе компания за работу, а 3% отходит к РСА. Цифры не являются окончательными, так как некоторые мелкие компании прописывают в полисах до 50% РВД, крупные же игроки могут ограничиваться 5% или не указывать это условие вообще.

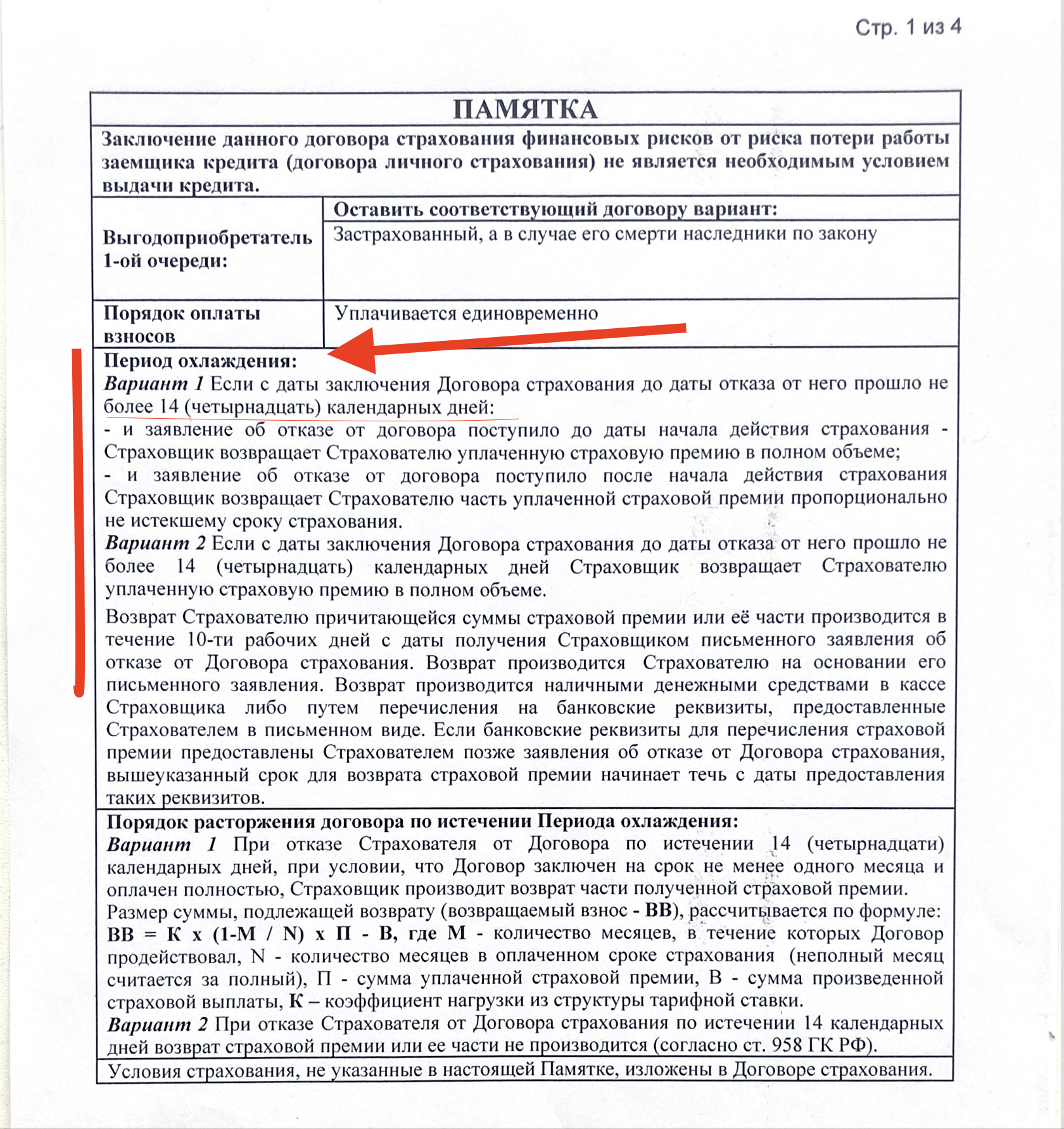

Обратите внимание! Законом установлен предельный срок возврата клиентам неиспользованной части страховки. Он составляет 15 дней и является обязательным, если в договоре не указано другое.

Сколько денег можно вернуть при прекращении действия договора ОСАГО

После приобретения авто, его новый владелец не имеет права ездить со старым полисом ОСАГО, так как он в него не вписан. В таких случаях он должен заключить новое соглашение, а старое остается у бывшего хозяина. По сути, оно совершенно бесполезно, так как вписанной машины уже нет, а к другой его привязать невозможно. Если срок действия соглашения еще достаточно велик, то можно вернуть часть средств, размер которых пропорционален периоду, когда оно не использовалось.

Следует не оттягивая данное мероприятие, прибыть в офис СК и подать такие документы:

- удостоверение личности;

- полис;

- технический паспорт авто;

- договор купли-продажи;

- чеки про внесенные по договору взносы;

- заявление (образец).

Обратите внимание! Калькуляция проводится по методике ЦБ, когда выплаты проводятся за полные месяцы, а от страховой премии сразу вычитается 20%.

Как действовать, если страховщик затягивает с выплатой

Затягивание сроков выплат не является редкостью в отношениях компаний и клиентов. Такие события могут происходить по причине загруженности сотрудников, их безответственности или неисправности компьютерного оборудования.

В подобных случаях можно поступать так:

- Написать претензию на имя руководителя офиса.

- Обратиться в комитет по защите прав потребителей.

- Отправить жалобу в Центральный Банк.

- Подать иск в суд.

Обратите внимание! Действовать нужно поступательно, поочередно переходя от одной инстанции к другой.

В каких случаях страховщик имеет право отказать в возврате денег

По правилам страхования, компания может отказать в выплатах после продажи машины с КАСКО, если в договоре нет положения о возможности возврата или оговорено, что он не производится при досрочном расторжении.

Чтобы быть уверенным в возврате неиспользованных средств по добровольному страхованию авто после его отчуждения, необходимо продуманно подходить к выбору компании и внимательно изучать условия договора.

Видео по теме статьи

Расторжение договора КАСКО – сколько денег удастся вернуть, и как расторгнуть КАСКО правильно?

Прекращение договора КАСКО в случае утраты объекта страхования

Первопричины, почему владелец автомобиля вправе так поступить, множественны, и статья 958 ГК РФ говорит, что клиент может досрочно расторгнуть договор КАСКО в любое удобное время.

Как и кому пожаловаться на страховую по ОСАГО и КАСКО – регламент подачи претензий

Рассмотрим ряд существенных факторов, по которым автовладелец вправе досрочно разорвать договор, не потеряв при этом свои деньги:

- Продажа автомобиля. Новый владелец может и не заключать договор со страховой компанией, но составление нового договора КАСКО будет основано на документе, подтверждающим сделку куплю-продажи.

- Смерть страхователя.

- Отмена лицензии страховой компании. Если фирма-страхователь лишилась лицензии на деятельность, то она, по сути, работает нелегально. И клиент вправе расторгнуть договор как на период, пока фирма не восстановит лицензию, так и вообще больше не обращаться в данную организацию (пункт 3 статья 450 ГК РФ).

- Отсутствует страховой риск. Пункт 2 статья 958 ГК РФ гласит, что в случае разрушения имущества из-за факторов, не подлежащих под классификацию страхового случая, клиент может прекратить отношения с данной страховой компанией. Например, если машина была уничтожена, то договор автоматически расторгается.

- При невыполнении обязательств страховой компании автовладелец также может расторгнуть договор. В статье 451 ГК РФ прописана аннуляция договора в случае несоблюдения его условий любой из сторон.

- При досрочном погашении кредита на ТС. Инициатором расторжения документа может выступать автовладелец.

- При обоюдном согласии сторон. Если стороны – организация и клиент – пришли к договоренности по данному вопросу, то следует подтвердить согласие каждой стороны заявлениями.

- Другие причины, по которым клиент требует расторгнуть договор.

Новый владелец может и не заключать договор со страховой компанией, но составление нового договора КАСКО будет основано на документе, подтверждающим сделку куплю-продажи.

Новый владелец может и не заключать договор со страховой компанией, но составление нового договора КАСКО будет основано на документе, подтверждающим сделку куплю-продажи.Договор может перестать действовать и по инициативе страховой организации.

Причинами являются:

- Нарушения условий договора. Например, автовладелец изменил условия хранения транспортного средства, потерял документацию на него.

- Возникли обстоятельства, увеличивающие риск появления страхового случая. Например, собственник авто потерял ключи, снял сигнализацию с ТС. Если он не сообщил об этом фирме, то договор может быть расторгнут.

На практике могут быть и другие основания. Мы перечислили самые распространенные.

Добровольное страхование ТС это услуга, предоставляемая на длительный период. Покупая полис, владелец авто покупает защиту на конкретный срок, предусмотренный договоренностями. Иногда возникает ситуация, когда необходимо остановить время действия договоренностей между получателем сервиса и страховой организацией.

При этом стоит изучить, когда такая процедура пройдет с наименьшими потерями для владельца полиса и является ли причина для разрыва законным основанием, а также какие документы понадобятся для подтверждения заявляемых фактов. Помимо этого, нужно выяснить в каких ситуациях организация сама заинтересована в прекращении обязанностей.

СК не может по своему желанию решить прекратить действие соглашения о добровольном страховании. Но законодательно установлены основания, которые могут явиться причиной для прерывания договоренностей. К ним относятся:

- Невыполнение договорных условий страхователем, например, перемена личных сведений либо данных о машине без своевременного извещения организации;

- Потеря документации на автомобиль его собственником, если они не восстановлены в установленный период времени;

- Утеря ТС по основаниям, не относящимся к страховой ситуации. Это может быть возгорание из-за поломок в механизмах или кражи объекта, когда такой случай не внесен в качестве страхового в соглашение.

Это может быть возгорание из-за поломок в механизмах или кражи объекта, когда такой случай не внесен в качестве страхового в соглашение.

Это может быть возгорание из-за поломок в механизмах или кражи объекта, когда такой случай не внесен в качестве страхового в соглашение.Обязательства могут быть прекращены ещё на стадии подписания документа, когда одна из сторон сделки будет уличена в мошеннических действиях или клиент не уплатит первый взнос.

Если риск наступления страхового случая отпал в силу причин, не указанных в договоре КАСКО в качестве оснований для предоставления страховой выплаты, страховщик обязан возместить клиенту часть ранее уплаченной страховой премии.

Эта сумма рассчитывается по дням пропорционально времени действия договора.

Необходимо отметить, что страховщик не вправе производить из данной выплаты какие-либо удержания, в том числе, на ведение дел. Если страховая компания (СК) это правило нарушила и отказывается выплачивать причитающуюся вам сумму в полном объеме, обращайтесь с жалобой в ФССН, РСА, а затем и с исковым заявлением в суд.

Обратите внимание, речь идет не о расторжении сделки по инициативе страхователя, а об автоматическом прекращении договора, и перестает он действовать с момента происшествия.

Причиной тому может быть угон, пожар или иное событие, не отнесенное к числу страховых случаев.

Причиной тому может быть угон, пожар или иное событие, не отнесенное к числу страховых случаев.В такой ситуации нужно обратиться к страховщику с заявлением, в котором просите вернуть часть страховой премии. Вы должны документально подтвердить факт утраты транспортного средства. Например, получите в отделении полиции документ, в котором сообщается о проведении проверки по факту угона.

Договор КАСКО может досрочно перестать действовать в силу нескольких причин.Во-первых, прекращение действия договора КАСКО возможно из-за утери объекта договора в силу причин, которые не являются страховым случаем.

В этом случае страховая компания обязуется выплатить остаточную стоимость страховки пропорционально оставшемуся времени страхования.

Например, если прекращение договора КАСКО произошло через полгода, то страховая компания возвращает половину стоимости полиса КАСКО.

Например, если прекращение договора КАСКО произошло через полгода, то страховая компания возвращает половину стоимости полиса КАСКО.Расчет должен производиться по дням. Любые удержания денег со стороны страховой компании за ведение страхового дела или за уже произведенные страховые выплаты являются незаконными.

Страховая компания имеет право досрочно разорвать договор КАСКО только в судебном порядке при нарушении страхователем условий правил страхования..

Расторжение договора также возможно, если вы просто хотите сменить страховую компанию, чтобы приобрести КАСКО дешевле. Сравнить цены в разных страховых компаниях и подобрать КАСКО на максимально выгодных условиях вы можете с помощью нашего онлайн калькулятора.

Порядок расторжения договора КАСКО

Как отказаться от КАСКО? Для того чтобы осуществить расторжение договора КАСКО со страховой компанией необходимо выполнить ряд последовательных действий, которые приведут вас к желаемому результату. Список действий, которые необходимо соблюсти следующий:

Список действий, которые необходимо соблюсти следующий:

- После того, как вы пришли к выводу, что действительно желаете расторгнуть договор, вам необходимо тщательно ознакомиться с текстом договора. Возможно, в нём вы найдёте факт невозможности осуществления подобного действия в виду прописанных условий.

- Если запрета на досрочное расторжение договора нет, вы можете составить заявление о расторжении. Образец такого документа можно найти на сайте вашей страховой компании или же в интернете. Составить такой документ можно и самостоятельно, не ориентируясь на какой-либо образец, так как установленного государством документа попросту не существует.

- Теперь вам необходимо собрать надлежащий пакет документов, с которым вы явитесь в офис.

- Осуществить явку вам необходимо преимущественно в тот офис страховой компании, где происходило оформление КАСКО.

- Передайте сотруднику компании документы, а также заявление на расторжение договора.

- После тщательной проверки сотрудник даст добро на осуществление подобного действия, или же наоборот, выразит отказ.

В случае получения положительного результата, вы можете подписать все необходимые бумаги, а затем проследовать в кассу для получения выплаты. Денежные средства будут выданы вам наличными или перечислены на карту. Способ выбирается индивидуально. В некоторых ситуациях денежные средства по полису КАСКО могут прийти к вам с задержкой. Это происходит в виду того, что страховая компания не обладает необходимым количеством денежных средств для выдачи.

Досудебное урегулирование

Перечисленная выше инструкция относится к досудебному урегулированию. Такое развитие событий возможно в случае, если у сторон нет претензий друг к другу. Как правило, стороны общаются по поводу того, какая сумма будет возвращена. Страховая компания аргументирует свою позицию тем, что с момента оформления страхового полиса прошёл какой-либо срок, автомобиль претерпел износ.

Если клиент компании согласен на указанную сумму, то это значит, что стороны обойдутся без судебного разбирательства и предъявления претензий друг к другу. Такая процедура называется медиацией и весьма популярна у сторон.

Такая процедура называется медиацией и весьма популярна у сторон.

Важно! Нужно учитывать тот момент, что никто не хочет доводить дело до судебного процесса, ведь эта процедура весьма затратная и долгая. Есть риск и вовсе не получить выплату.

Чтобы избежать финансовых потерь при расторжении соглашения о КАСКО необходимо придерживаться следующих правил:

- Представить страховщику заявку о расторжении договорных обязательств, обосновав такое действие и приложить нужную документацию. Чтобы избежать обмана, стоит заранее изучить внимательно договорные положения, особенно правомочия и обязанности его участников.

- Зарегистрировать его в СК и получить подтверждение его принятия к рассмотрению. С этого дня начинает идти двухнедельный срок рассмотрения заявки. В этот период должно быть принято решение и произведена выплата оставшихся средств, если она предусмотрена пунктами соглашения.

- Если с окончанием срока выплаты не будут произведены, необходимо снова обратиться в организацию. При отказе в возвращении средств нужно обращаться в суд для решения спорной ситуации.

При отказе в возвращении средств нужно обращаться в суд для решения спорной ситуации.

При отказе в возвращении средств нужно обращаться в суд для решения спорной ситуации.При обращении в страховую компанию для расторжения договора КАСКО потребуется предоставить полный пакет документов, включающий в себя:

- Паспорт страхователя. Расторгнуть договор может только страхователь, то есть тот, кто заключал страховое соглашение и оплачивал стоимость полиса. Если страхователь не может лично обратиться для расторжения в офис компании, это может сделать другое лицо на основании нотариальной доверенности.

- Договор купли-продажи. Предоставить оригинал договора нужно в том случае, если причина расторжения – продажа автомобиля.

- Свидетельство о смерти и документ на право собственности. Наследник может обратиться в страховую компанию спустя 6 месяцев после смерти страхователя. При себе необходимо иметь свидетельство о смерти собственника и документ, подтверждающий право собственности на транспортное средство, в отношении которого был оформлен полис КАСКО.

- Реквизиты расчетного счета. Практически все страховые компании перечисляют денежные средства безналичным платежом, на расчетный счет страхователя.

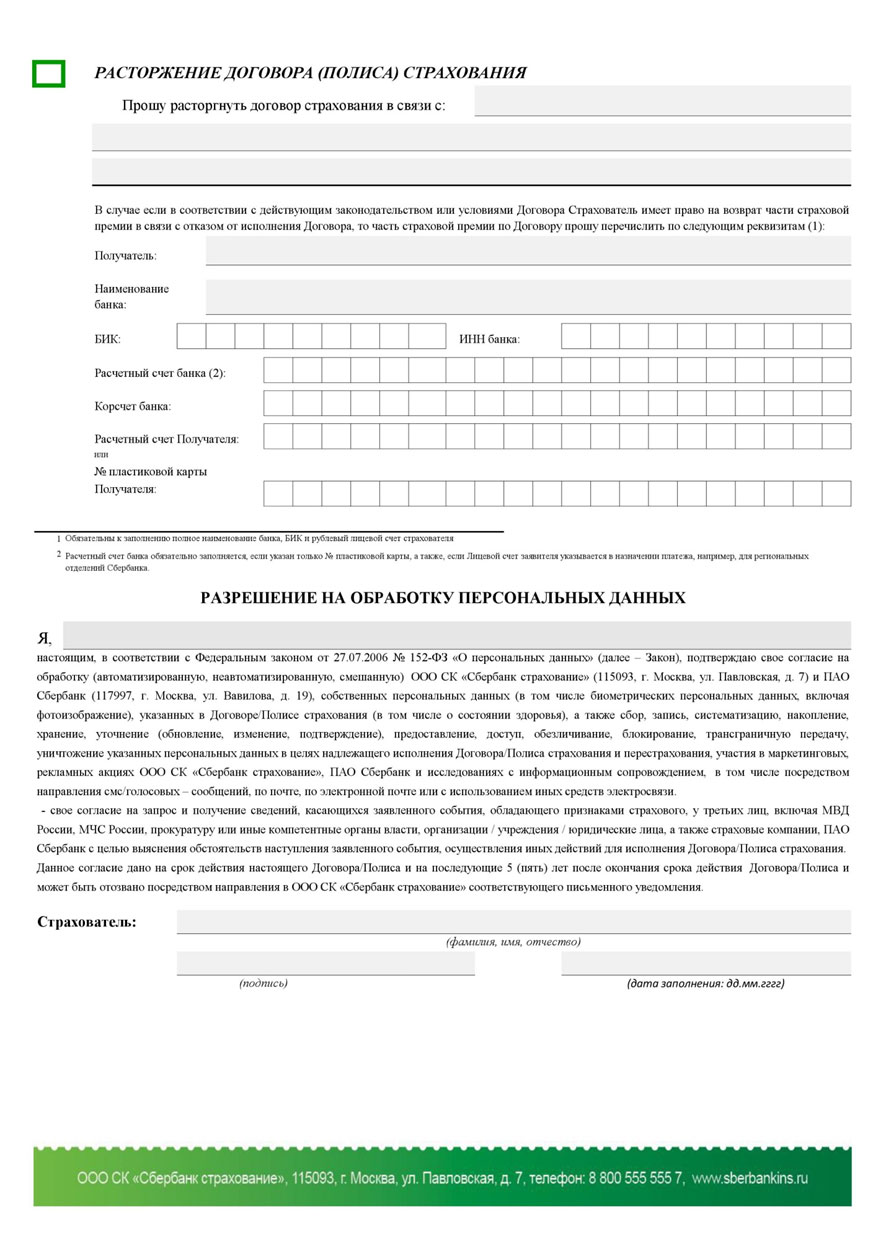

- Заявление на расторжение. Заявление можно написать как в свободной форме, так и по утвержденному образцу страховой компании. Примерный бланк заявления на расторжение договора КАСКО можно скачать на нашем сайте по ссылке.

Весь пакет документов необходимо предоставить менеджеру страховой компании. Сотрудник должен не только принять документы, но и сформировать расчет неиспользованной части страховой премии и озвучить сумму к возврату. У страхователя на руках должна остаться копия заявления, с отметкой специалиста о принятии. Заявление потребуется в том случае, если компания не произведет выплату в установленные законом сроки — 14 рабочих дней.

Все нюансы, касающиеся этого вопроса, прописаны в главе 48 Гражданского кодекса РФ, ст. 958. Согласно действующим правилам, расторжение КАСКО возможно по инициативе страхователя в любой момент и без объяснения причин. Однако в каждой страховой установлен свой порядок прекращения договорных отношений (процедура и её последствия отражается в Правилах страхования).

Однако в каждой страховой установлен свой порядок прекращения договорных отношений (процедура и её последствия отражается в Правилах страхования).

Рассмотрим все причины, по которым стороны прекращают сотрудничество, и узнаем, как вернуть деньги за неиспользованный срок.

Чтобы отозвать страховку клиенту следует:

- Изучить порядок прекращения договорных отношений и возвращения части взносов, если такая компенсация вообще предусмотрена. Порядок обозначен в письменном соглашении или в Правилах страхования (приложение к договору). Если порядок не прописан в указанных документах, то процедура расторжения проводится по общим правилам, закрепленным в гражданском кодексе, а значит без выплаты компенсации.

- Составить заявление в произвольной форме, но в соответствии с основными требованиями к оформлению данного документа: «шапка», суть обращения с указанием реквизитов выданного полиса, причин, по которым следует прекратить деловые отношения, с какой даты, реквизиты банковского счета для перевода денежных средств, перечень прилагаемых документов, подпись, дата составления заявления.

- К заявлению приложить документы, служащие доказательством наличия веской причины для прекращения отношений, а также правоустанавливающие и удостоверяющие личность:

- паспорт и нотариально заверенная копия;

- полис и квитанция об оплате страховых взносов;

- документы на ТС;

- доказательства – копия договора купли-продажи, справки о снятии с учета в случае угона/утилизации, свидетельство о смерти страхователя, либо свидетельство о праве на наследство (в зависимости от обстоятельств).

- Собранный пакет документов с заявлением подается представителю страховщика. Если заявление не было принято, можно обжаловать действия страхового агента, написав обращение на имя директора (письменный ответ готовиться в течение 15 дней, его можно использовать для обращения в суд).

Обращение рассматривается 2 недели. При отрицательном решении у страхователя появляется возможность обратиться в суд (подать иск, оплатив госпошлину).

При положительном – полис сдается на утилизацию. Решение о частичной компенсации понесенных клиентом расходов принимается индивидуально, в зависимости от обстоятельств. Можно ли расторгнуть договор КАСКО и вернуть потраченные деньги, читайте далее.

При положительном – полис сдается на утилизацию. Решение о частичной компенсации понесенных клиентом расходов принимается индивидуально, в зависимости от обстоятельств. Можно ли расторгнуть договор КАСКО и вернуть потраченные деньги, читайте далее.Если в договоре не указывается условие, когда ему вступать в силу, тогда автоматически он приобретает юридическое значение сразу же послед подписания и внесенного первого взноса по страховке КАСКО.

Вот именно в такие моменты могут возникнуть разные обстоятельства, которые неизбежно повлекут за собой расторжение договора, фактически еще не вступившего в силу.

Причины могут быть следующие:

- обнаруженные страховщиком ошибки в документах клиента;

- подозрения в мошенничестве клиента;

- нахождение заведомо подложных документов в пакете, предоставленном страхователем, которые сразу при личном общении с ним сотрудником стразовой компании замечены не были;

- не внесенный первый взнос по страховке со стороны страхователя и другие причины, которые могут перекликаться или быть идентичными с теми, которые мы рассматривали ранее.

Сразу нужно отметить, что при расторжении договоров или иных судебных разбирательствах страховщиков со своими клиентами, существует порядок разрешений подобных споров.

Одним словом наказывать клиента за одностороннее расторжение договора по своему желанию никто не будет, но и выплаты ему не будут произведены.

Законом разрешено клиенту подавать заявление на расторжение соглашения КАСКО в любом случае, когда ему заблагорассудиться, однако выплаты при этом будут осуществляться строго в рамках договора.

Не все клиенты читают внимательно свой договор, вот почему они торопятся сразу же жаловаться в суде на страховщиков. Но такие вопросы можно решать и вне судебной инстанции, поэтому законом предусмотрено досудебное урегулирование.

Правовые основания

Не всегда клиент может получить денежные средства от компании за неиспользованное время страховки.

Разберемся, почему так происходит, и в каких ситуациях вернуть деньги не получится.

Прежде всего, автовладелец должен обратить внимание на то, что:

- Договор КАСКО должен быть расторгнут досрочно. Если его время действия истекло, то получить премиальную выплату не получится.

- В документе должен быть раздел, в котором предусмотрен порядок расторжения договора. В нем также должны быть прописаны условия, при которых документ можно считать расторгнутым. Если такового раздела нету, то расторжение соглашения осуществляется по общим правилам и премия не выплачивается.

Предусмотрены случаи, когда досрочно договор расторгается, но денежная выплата не перечисляется на счет клиента.

Перечислим их:

- Документ был расторгнут в связи с угоном автомобиля.

- Договор потерял свою силу в случае полной гибели транспортного средства, которая произошла в результате страховых обстоятельств. Фирма-страхователь при этом уже возместила ущерб автовладельцу.

- Клиент не оплатил положенный взнос за приобретение полиса. Это в том случае, если полис приобретался в рассрочку.

- Страхователь сообщил представителю компании неверные, ложные сведения о себе или ТС.

- В условиях договора нет пункта о получении премиального возврата по страховке.

- Договор действовал в течение 10 и более месяцев. Обычно полис делают ежегодно.

Фирма-страхователь при этом уже возместила ущерб автовладельцу.

Фирма-страхователь при этом уже возместила ущерб автовладельцу.При других обстоятельствах клиент, застраховавший автомобиль, сможет рассчитывать на возврат денежной премии.

Как подсчитать сумму возврата по КАСКО?

Определить, какую сумму премии вернуть клиенту, может только страховая компания. Она будет опираться на внутренние правила и инструкции, действующие в организации.

Но все же специалисты выявили статистику, согласно которой, можно примерно подсчитать, сколько вы сможете вернуть.

- Возвращается сумма пропорциональная не прошедшему сроку действия договора. Например, 70% возвращают, когда период действия договора составлял 30%, или же 60% вернут, если действовал договор 40% от общего срока.

- Вычитают из получившейся суммы убытки, предусмотренные в страховых случаях.

- Из суммы минусуют невыплаченные взносы (если полис приобретался в рассрочку).

Например, 70% возвращают, когда период действия договора составлял 30%, или же 60% вернут, если действовал договор 40% от общего срока.

Например, 70% возвращают, когда период действия договора составлял 30%, или же 60% вернут, если действовал договор 40% от общего срока.В КАСКО предусмотрена также и формула для расчета премиальной выплаты.

Усредненная формула для расчета примерного значения доли средств, подлежащих возврату страхователю при расторжении сделки: S = (ВзП * Число дней до даты окончания договора * К / 365) – ВСС, где: S — сумма к возврату, |

Используя данную формулу, вы можете подсчитать премиальный остаток.

Помните, что формула для расчета приблизительная.

Теперь, ознакомившись с данной статьей, вы будете знать, когда и как можно расторгнуть договор со страховой компанией. Следуйте инструкции, указанной выше, тогда проблем с расторжением соглашения не возникнет.

Читайте и другие наши статьи, а полезной информацией делитесь в комментариях.

Можно ли отказаться от КАСКО? Существует ряд оснований, которые позволяют расторгнуть договор КАСКО, соблюдая действующее законодательство и пункты договора. Некоторые из них предусмотрены статьей 32 ФЗ о защите прав потребителей.

Гражданский кодекс в статье 450 предполагает, что расторжение договора возможно в случае наличия обоюдного письменного согласия сразу двух сторон. Кстати о договоре.

Внимание! Очень часто в его состав включаются ситуации, которые могут способствовать расторжению. Заранее ознакомьтесь с этим вопросом. Инициатором разрыва отношений может стать как страхователь, так и клиент страховой компании. Но вот поводы у них несколько отличаются друг от друга.

Заранее ознакомьтесь с этим вопросом. Инициатором разрыва отношений может стать как страхователь, так и клиент страховой компании. Но вот поводы у них несколько отличаются друг от друга.

Для страхователя

Страхователем признается лицо, которое получает услугу в виде страхового полиса КАСКО.

Гражданский кодекс в статье 450 разрешает гражданам отказаться от договора страхования. Это возможно в следующих ситуациях:

- Гибель имущества, которая не является страховым случаем.

- В случае если у страховой компании отозвана лицензия, договор расторгается спустя 45 календарных дней, что соответствует статье 30, 32.8 Федерального закона № 4015-1.

Страховщика

Страховщиком является компания, которая предлагает услуги по выдаче полиса КАСКО. Каждая компания в данной сфере хочет пролонгировать свои интересы, поэтому требования к досрочному расторжению договора по инициативе организации могут отличаться. Список возможных требований следующий:

- Страхователь не выполнил возложенных на него обязанностей, например, не установил прибор слежения, а автомобиль был угнан.

- Мошеннические действия с целью получить денежные средства по договору КАСКО. Некоторые организации устанавливают свои требования, которые также обязательны к ознакомлению.

- Статья 959 Гражданского Кодекса рассказывает о последствиях увеличения страхового риска в момент, когда договор между сторонами еще действителен. Поэтому, данная статья дает компании возможность расторгнуть договор в случае, если оппонент по сделке не сообщает о значительных изменениях в сложившихся обстоятельствах, например, смена автомобилей и так далее.

Справка! Все пункты статьи посвящены тому, что в случае, если гражданин не уведомил страховую компанию о важнейших изменениях в условиях договора, то страховая компания оставляет за собой право больше не сотрудничать с данным лицом.

В соответствии с положениями статьи 958 ГК РФ, основаниями для бесспорного прекращения действия подписанного двумя сторонами соглашения, являются случаи, когда не нужно что-либо страховать.

Это правило применяется и к полису о КАСКО.

Это правило применяется и к полису о КАСКО.Кроме того, предусмотрена возможность соглашения сторон, когда достигается обоюдная договоренность о решении проблемы мирным путем. Если же речь идет об одностороннем прерывании, то инициатором может стать как автовладелец, так и СК.

Отношения в рамках КАСКО определяют следующие нормативно-правовые акты.

- Гражданский кодекс РФ.

- Закон «Об организации страхового дела в Российской Федерации».

- Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Вышеупомянутые документы имеют силу закона и обязательны к исполнению. Их учитывают страховые компании при разработке договора КАСКО. КАСКО не регулируется специализированными и едиными законами, актами или правилами. Поэтому особенности этой разновидности страхования определяются законом «Об организации страхового дела в Российской Федерации».

Особенности возврата средств

youtube.com/embed/hFl6fXPvvhE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/hFl6fXPvvhE?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Если инициатором разрыва отношений становится страховщик, то есть юридическое лицо, то в такой ситуации действуют несколько иные правила. Правила разрыва отношений:

- Страховщик должен уведомить гражданина о том, что он нарушил какие-либо требования или иные причины, которые послужили основанием для разрыва отношений. Уведомление должно быть осуществлено посредством телефонного звонка, личной явки в офис управляющей компании или посредством уведомления на электронную почту. Некоторых граждан оповещают путем почтового отправления.

- После того, как произошел процесс уведомления, необходимо удостовериться в том, что лицо в курсе обстоятельств дела. Если доказано, что лицо оповещено о разрыве отношений, необходимо осуществить бумажную волокиту, а именно, оформить всё в законодательно установленном виде.

- Лицу выплачивается сумма денежных средств по его явке в офис. В случае, если лицо не согласно с расторжением договора КАСКО, и считает, что его права были грубо нарушены, за ним остается право обращения в судебную инстанцию.

Внимание! Нужно учитывать тот момент, что, если основания весомые, а также, имеет место вина клиента страховой компании, то вероятнее всего, суд примет сторону юридического лица.

Необходимо знать, что при досрочном прекращении договоренностей, компания вправе применить финансовые взыскания, выражающиеся в наложении материальной санкции, называемой расходами на ведение дела. Размер такой выплаты может составлять до 40% от стоимости полиса. Надо отметить, что такое удержание денежной суммы предусмотрено статьей 958 ГК РФ.

При досрочном прекращении договоренностей полностью вернуть уплаченные средства возможно только, когда это предусмотрено их условиями. Если такое положение отсутствует в соглашении, то возврат невозможен даже в судебном процессе.

(СП – РС) * n|N – СВ, где

СП — страховая премия, выплаченная за приобретение страховки,

РС — расходы организации, затраченные на исполнение договорных обязательств (до 30-50% договорной суммы),

n — неиспользованное время,

N — общий период оказываемых услуг,

СВ — компенсация ущерба, при его наличии.

Возврат производится на счет страховщика в банковской организации в период до двух недель с момента представления заявления и его рассмотрения.

Процедура возврата денежных средств должна регламентироваться положениями соглашения. При исчислении размера финансов, подлежащих возврату обязательно должны учитываться:

- Длительность неоконченного периода действия соглашения;

- Неуплаченные средства;

- РВД, включающая комиссионные агентам, подготовку бумаг и т.д.;

- Размер возмещения, ранее выданногострахователю.

При отсутствии правил окончания отношений в положениях договора, внесенные ранее страховые взносы не возвращаются.

Перед прекращением обязательств, нужно внимательно изучить договор займа. Очень часто в него вносится пункт о том, что при отказе клиента осуществить страхование залогового объекта, банковское учреждение может потребовать досрочной выплаты кредита.

То есть, клиент может на общих основаниях потребовать от СК расторжения соглашения. Но после передачи данных об этом, банковское учреждение вправе настаивать на возврате оставшейся суммы займа в короткий срок. Если же такое требование не будет выполнено, то автомашина может быть арестована и реализвана на аукционе.

Когда у клиента появилось нежелание сотрудничать со страховщиком, можно приобрести полис КАСКО в другой компании, а затем расторгнуть уже имеющийся договор. Тогда у банка не появится оснований для выставления претензий.

Надо отметить, что прекратить отношения со страховщиком досрочно можно как по соглашению сторон, так и в одностороннем порядке. А вот вернуть внесенные денежные средства не всегда возможно.

Вы можете разорвать отношения со страховщиком в силу финансовых затруднений, погашения автокредита, или просто потому, что вам разонравилась ваша СК. Однако если вас интересует вопрос, как расторгнуть договор КАСКО и вернуть деньги, предварительно ознакомьтесь с правилами страхования вашей компании и содержанием договора.

Очень вероятно, что по правилам страховщика вы, досрочно расторгая договор КАСКО, не получите ничего, или же компенсация окажется грошовой.

Часто случается, что в страховании просто нет необходимости. Каждый хочет избежать лишних трат, поэтому действие страхования прекращается в следующих случаях:

- отсутствие риска — этот вариант подходит для ситуаций, когда автомобиль окончательно уничтожен в происшествии, непредвиденным договором. Владелец полиса может получить компенсацию за период действия страховки;

- обоюдное решение по расторжению — при подписании соглашения договор разрывается;

- личное требование клиента — это желание может быть утверждено, если объект страхования находится в целостности на момент подачи заявления;

- инициатива страховой компании — если условия договора были нарушены, КАСКО может потребовать расторжение сотрудничества с возмещением убытков. С этой стороны причиной могут быть ложные данные о хранении транспортного средства или умышленное увеличение рисков его эксплуатации. При таких махинациях может даже быть криминальная ответственность.

Владелец полиса может получить компенсацию за период действия страховки;

Владелец полиса может получить компенсацию за период действия страховки;Прекращение страхования из-за утраты транспорта

Для расчёта берётся количество дней действия контракта. Стоит обратить особое внимание на конечную сумму выплат.

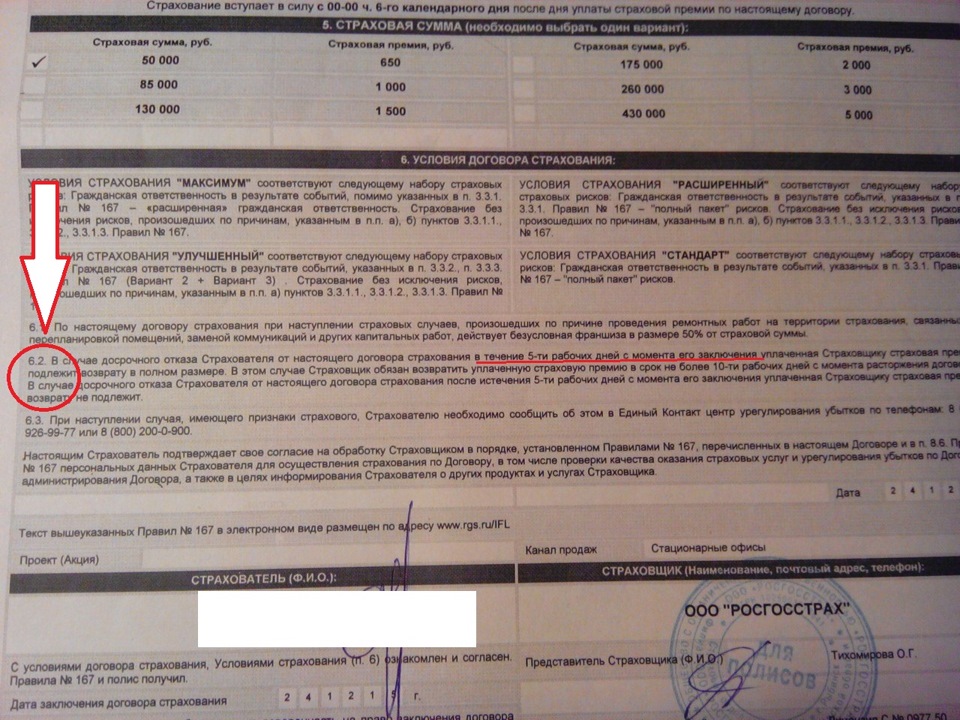

Если провести досрочное расторжение не в официальный период действия полиса, а после его срока, вместо обещанных 50% можно получить лишь 30% выплаты.

Важно помнить, что при утрате автомобиля страховщик не имеет права брать вычет, даже с целью ведения дел. Если было обнаружено такое нарушение, стоит обратиться в суд или составить жалобу в РСА и ФССН.

Расторжение договора при покупке авто в кредит

Подобная возможность существует, но в этом есть подвох. Дело в том, что в кредитной документации часто указывается требование для быстрой выплаты остальных частей кредита.

Это случается при преждевременном расторжении договора со службами страхования. Если после прекращения сотрудничества с КАСКО клиент не приобретает новый полис и не успевает сделать выплату банку, транспорт будет арестован и конфискован.

В договоре указывается период времени, при котором можно подать заявление на расторжение договора. Стандартно страховую компанию нужно уведомить об этом за 1 месяц. Но на практике сотрудничеством может остановиться и на следующий день, ведь для КАСКО нет выгоды в задержке этого процесса.

Стандартно страховую компанию нужно уведомить об этом за 1 месяц. Но на практике сотрудничеством может остановиться и на следующий день, ведь для КАСКО нет выгоды в задержке этого процесса.

Договор КАСКО – это гражданско-правовой договор и он подчиняется тем же правилам, что и другие договора этой же категории. Поэтому, если в самом договоре нет пунктом запрещающих это или ограничивающих этот процесс, страхователь имеет полное право расторгнуть его и получить возврат денег согласно оставшемуся страховому периоду, причем расчет производится по календарным дням.

Такие договора, часто предполагают автоматическую пролонгацию, в течение всего кредитного периода. При этом, если кредит погашен досрочно, то человек в праве расторгнуть договор и не пролонгировать его.

Если же сумма кредит еще есть, то страхователь вправе пересмотреть условия страхования, изменив страховую сумму на ту, которую он остался должен банку.

Существуют также отдельные ситуации, когда досрочное расторжение договора невозможно:

- по страховому полису была получена выплата за полную конструктивную гибель транспортного средства или за угон машины;

- полис страхования транспорта на добровольной основе был приобретен в рассрочку и страхователь пропустил или не вовремя внес обязательный платеж за страховку;

- при заключении договора страхования транспорта на добровольной основе, держатель страховки предоставил в страховую компанию недостоверные данные.

Статья 958 ГК РФ гласит, что клиент имеет право на «досрочное расторжение КАСКО» в любое время. При этом страховая компания должна удовлетворить его желание в обязательном порядке. Однако не всегда можно рассчитывать на возврат средств за незавершенный срок страхования. Но для расторжения договора должны быть существенные причины.

Зато возможность страховщиков компании расторгнуть договор ограничена. Глава 48 ГК РФ категорически запрещает делать это исключительно с инициативы компании без согласования с владельцем транспортного средства. Поэтому заявления страховщика типа «Соглашение расторгнуто в соответствии с пунктом Х условий договора …» нарушают требования действующего законодательства.

Такое решение компании легко оспорить в рамках досудебного разбирательства. Однако страховщик наделен правом расторгнуть договор, если клиент грубо нарушает условия соглашения. К примеру, увеличение страхового риска позволяет компании обратиться к автолюбителю с требованием внести дополнительную плату в соответствии со ст. 959 ГК РФ.

959 ГК РФ.

Статья 958 ГК РФ гласит, что отсутствие необходимости страховать определенный объект — предпосылка отмены договора страхования. К примеру, утилизация транспортного средства в результате невозможности дальнейшей эксплуатации или его выход из строя по причинам, которые не подпадают под определение страхового случая.

Также договор может быть расторгнут в соответствием со «соглашением сторон» (п. 1 ст. 450 ГК РФ). Страховщик обращается к клиенту с просьбой (!) о прекращении договорных отношений. Однако автолюбитель может отказаться от такого предложения. Пункты 1 и 3 ст. 959 ГК РФ предусматривают, что страхователь вправе прекратить договорные отношения, если клиент не сообщил важную информацию.

Расторжение договора КАСКО по инициативе страховой компании

Как вы поняли, страховая может стать инициатором расторжения договора с клиентом. Причины мы указали выше.

Фирма-страхователь должна обязательно удовлетворить желание клиента.

У компании останется несколько выходов:

- Договориться с автовладельцем — и обоюдно решить вопрос расторжения.

- Через судебную инстанцию добиться данного требования (глава 48 ГК РФ).

Как правило, компания имеет полное право требовать прекращения договорных обязательств от клиента. Но в реальности представители страховых организаций решают вопрос через суд.

Помните, что у фирмы должны быть особые основания, чтобы подать исковое заявление.

Перечислим их:

- Клиент предоставил ложные данные, оформляя полис КАСКО.

- На авто не стало вдруг сигнализации.

- Машина перестала храниться в гараже. Ее собственник оставляет на неохраняемой стоянке.

- Автовладелец пользуется услугами нелицензированных СТО. В машине могли появиться нарушения в электросистеме.

- У клиента образовались просрочки по денежным взносам.

- Автомобилист потерял ПТС. Нет разницы, было ли это умышленно или случайно.

- Собственник машины потерял свидетельство о регистрации ТС.

- Владелец поменял фамилию. На полисе КАСКО она будет другой.

- Клиент не соблюдал требования договора и обязанности, указанные в нем.

Что делать и куда звонить, если угнали автомобиль — инструкция

Компания не будет выплачивать страховую премию автовладельцу, если суд встанет на ее сторону. Почти всегда в данных ситуациях органы суда удовлетворяют иск фирмы-страхователя.

Расскажем, что необходимо для расторжения договора КАСКО, ведь очень часто автовладельцам приходится прибегнуть к этой процедуре.

Шаг 1. Соберите документацию. Подготовьте оригиналы и копии документов заранее.

Шаг 2. Напишите письменное заявление с просьбой расторгнуть соглашение и получить неиспользованную страховую премию.

Шаг 3. Обратитесь в организацию, где вы получали полис. Подайте всю документацию. Получите копию заявления с подписью представителя компании.

Шаг 4. Получите ответ от фирмы страхователя. Так как вы обращались письменно, то и ответ вы должны получить письменно. Срок рассмотрения вашего заявления – не больше 2 недель.

Так как вы обращались письменно, то и ответ вы должны получить письменно. Срок рассмотрения вашего заявления – не больше 2 недель.

Шаг 5. Сдайте полис в страховую. В случае расторжения соглашения, полис сдается обратно страховщику.

Шаг 6. Ждите перевода премии на расчетный счет в банке.

Шаг 6. Подготовьте судебный иск в случае отказа страховой организации. Не забудьте про доказательства, свидетельствующие о вашей правоте и об отсутствии нарушений. Иск в суд можно подать при игнорировании заявления, а также при невыплате положенной премии.

Шаг 7. Получите исполнительный лист.

Шаг 8. Дождитесь выплаты денежных средств.

Не всегда решать проблему приходится через судебные органы. Страховые компании стараются не участвовать в судебных делах, и разбираются с поступившими обращениями в течение установленного срока. Кроме того, они идут навстречу автовладельцам.

youtube.com/embed/f3oU0b0CP00?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/f3oU0b0CP00?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Но, если ваши требования все же проигнорировали, вы можете обратиться с иском в суд.

Прекращение обязательств по соглашению может произойти из-за:

- Продажи транспортного средства. Это можно сделать следующими способами:

- При реализации авто расторгается соглашение;

- Авто продается совместно с обязательствами по КАСКО. В такой ситуации в стоимость реализации включается цена страховки. После совершения сделки производится переоформление владельца полиса. При этом внесенные средства, уплаченные бывшим владельцем, поступают на счет нового собственника без взимания расходов по оформлению документов;

- Реализация старого транспорта и приобретение нового с малым временным периодом и заключением нового соглашения у того же страховщика. СК может произвести перезачисление с одного счета на второй с перезаключением иного договора;

- Утилизация машины после дорожного происшествия либо вследствие большого срока использования. Процесс предполагает физическое избавление от него, соответственно, перестает существовать объект, который был застрахован. Договор должен быть расторгнут для частичного возврата уплаченного страхового возмещения.

Процесс предполагает физическое избавление от него, соответственно, перестает существовать объект, который был застрахован. Договор должен быть расторгнут для частичного возврата уплаченного страхового возмещения.

Процесс предполагает физическое избавление от него, соответственно, перестает существовать объект, который был застрахован. Договор должен быть расторгнут для частичного возврата уплаченного страхового возмещения.Прекратить обязательства можно в любой момент, как до уничтожения транспорта, так и после него. Для этого потребуется представить документацию, свидетельствующую о невозможности либо нецелесообразности восстановления авто после аварии либо изношенности.

- Лишение лицензии страховщика. Включает наложение запрета на осуществление различных операций. В этом случае договор можно не расторгать. СК обязана исполнить свои обязанности, а из-за невозможности это сделать либо из-за начала процедуры признания компании несостоятельной исполнение договорных обязательств возлагается решением суда на иные страховые организации. При этом добиться возврата внесенных денежных средств от другой СК в полной мере будет очень непросто. Поэтому, владея информацией о том, что у страховщика могут отобрать лицензию, желательно по своему усмотрению расторгнуть соглашение и застраховать авто в другой организации.

- Неисполнение обязательств СК. Включает:

- Не выплату компенсации либо частичное невозмещение ущерба при наступлении страховой ситуации;

- Отказ от объяснения причин такого решения;

- Невыполнение договорных обязательств, таких как представление эвакуатора, вызов аварийного специалиста, поддержка по горячей линии и т.д.

- Смерть владельца полиса по КАСКО. В такой ситуации автомобиль входит в состав наследственной массы и переходит в собственность правопреемника, который может сам определить, где оформить КАСКО либо переоформить в этой же компании.

- Прекратить договорные отношения можно и в случае, когда увеличиваются риски, в значительной мере превышающие те, что были установлены соглашением. Например, поменялись условия хранения ТС, что может повлечь риск хищения либо его повреждения. О наступлении этих обстоятельств необходимо уведомлять СК.

Прежде чем расторгать страховку автомобиля, следует просчитать для себя выгодные моменты. Подумайте, не появятся ли в ближайшее время предпосылки для увеличения страхового риска, к примеру, вы собираетесь на отдых, а машину будете оставлять во дворе отеля – возрастает риск поджога, угона и т.д. В такой ситуации лучше отложить процесс расторжения полиса на более стабильное время.

Подумайте, не появятся ли в ближайшее время предпосылки для увеличения страхового риска, к примеру, вы собираетесь на отдых, а машину будете оставлять во дворе отеля – возрастает риск поджога, угона и т.д. В такой ситуации лучше отложить процесс расторжения полиса на более стабильное время.

Отдельно следует продумать и финансовую сторону вопроса, если авто оформлено в кредит, расторжение договора лучше отложить до ближайшего денежного взноса, чтобы было проще просчитать остаток возможной страховой выплаты.

Когда страхователь не планирует оформлять новый страховой договор, он вправе получить остаток страховой премии (только если другое не предусмотрено правилами страхового договора).

Однако сумма, которую СК вам выплатит, будет значительно меньшей, чем вы ожидаете, ведь из остатка страховщик вычтет затраты за ведение дела и фактические выплаты, осуществленные за период страхования.

Вариант оформления новой страховки взамен расторгнутого полиса получается более выгодным для клиента, поскольку в этой ситуации СК обычно не взимает плату за ведение дела, а значит, остаток страховой премии: 100% — 50% = 50%.

Например, вы продаете машину, и новый владелец хочет выкупить полис страхования вместе с транспортным средством. По правилам оформления договоров страхования полис не переоформляется, и должен заключаться заново с каждым клиентом.

В таком случае, вы расторгаете свой договор, а новый владелец авто автоматически оформляет новый полис в этой страховой компании. Оставшаяся страховая сумма не выплачивается бывшему страхователю, а используется для оплаты нового договора, и теперь новый владелец автомобиля берет на себя обязательства по сотрудничеству со СК, и отдает вам остаток зачисленной ему страховой премии за счет своих личных средств.

Так вы можете получить причитающуюся вам половину страховой премии вместо 30%, как в первом случае.

Для расторжения страхового договора КАСКО вам понадобится подготовить стандартный пакет документов:

- письменное заявление о расторжении страхового договора с указанием, либо вернуть неиспользованную часть премии в денежном выражении, либо перевести ее, как оплату новой страховки;

- оригинал действующего страхового полиса;

- документы на транспортное средство.

Как расторгнуть договор КАСКО со страховой компанией в случае продажи авто? Ваше положение при таких обстоятельствах полностью определяется содержанием правил страхования, разработанных СК, и договора.

В них может быть предусмотрена возможность выплаты определенной части страховой премии за вычетом расходов компании.

Однако нередко страховщик не предоставляет клиенту право на получение каких-либо компенсационных выплат в случае расторжения сделки по инициативе страхователя, что не противоречит закону.

При продаже застрахованного автомобиля, независимо от содержания правил страхования и договора, гораздо выгоднее включить стоимость страховки в цену машины.

Передача страхового полиса новому владельцу совершенно законна, и он приобретает все права и обязанности страхователя вместо продавца. Покупателю нужно только письменно уведомить СК о смене стороны по договору КАСКО.

Еще одной альтернативой требованию выплаты части страховой премии может стать зачет данной суммы в качестве оплаты нового полиса, если вы после продажи машины решили приобрести другое авто.

- продажа транспортного средства. По условиям страхового соглашения выгодоприобретателем является собственник ТС, то есть при продаже автомобиля договор страхования теряет силу;

- смерть собственника ТС. В этом случае расторгнуть договор может только наследник собственника, по истечении 6 месяцев со дня смерти автовладельца;

- погашение кредита. Многие водители заключают договор КАСКО по принуждению банка, так как приобретение полиса КАСКО является обязательным условием для оформления кредитного договора;

- личное желание. В настоящее время на рынке страховых услуг наблюдается большая конкуренция. Страховые компании для привлечения новых клиентов предлагают выгодные условия страхования и специальные акции, поэтому многие автовладельцы предпринимают попытки расторгнуть договор страхования для оформления нового полиса в другой компании. Некоторые водители нуждаются в деньгах и вынуждены отказаться от полиса, чтобы получить часть средств за неиспользованный срок страхования.

Некоторые водители нуждаются в деньгах и вынуждены отказаться от полиса, чтобы получить часть средств за неиспользованный срок страхования.

Некоторые водители нуждаются в деньгах и вынуждены отказаться от полиса, чтобы получить часть средств за неиспользованный срок страхования.Требуемая документация

В зависимости от обстоятельств, может изменяться и перечень требуемой документации. Но общий список сохраняется. В него входят:

- Гражданский паспорт страховщика;

- Страховка;

- Платежные документы о выплате страховых взносов;

- Паспорт ТС.

Кроме того, могут быть затребованы:

- Доверенность на совершение сделок, нотариально удостоверенная;

- Договор о продаже, если авто было реализовано;

- Справочная информация из дорожной инспекции о гибели ТС из-за столкновения либо от износа;

- Свидетельство о смерти страхователя при расторжении соглашения;

- Данные расчетного счета, куда будет перечислена сумма неиспользованных средств, из-за прекращения договорных обязательств раньше срока их окончания.

Образец заявления

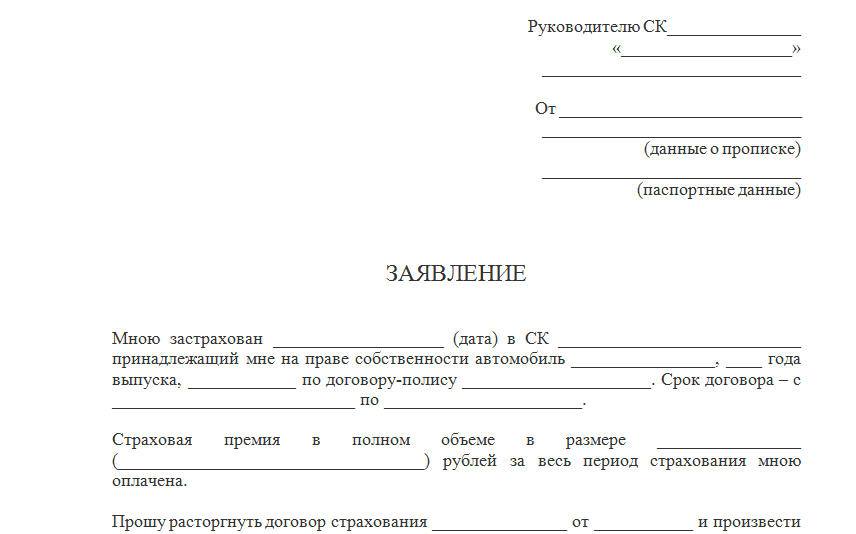

Документ должен составляться в письменном произвольном формате в двух экземплярах с учетом основных требований. Он должен содержать следующие позиции:

Он должен содержать следующие позиции:

- Наименование страховой организации и её сведения о ней;

- Данные заявителя;

- Информацию о застрахованном объекте, заключенном договоре, размере страховой премии;

- Просьбу о прекращении договорных отношений и возврате денежных средств на указанный счет;

- Доказательства, вынуждающие принять решение о прекращении договорных обязательств;

- Число и подпись.

Скачать заявление о расторжении договора страхования КАСКО (образец)

Как рассчитывается выплата при расторжении договора КАСКО?

Если правилами страховщика предусмотрен возврат части страховой премии, скорее всего в них же вы найдете и формулу, которую использует СК для расчета выплаты.

Обычно, компания вычитает из уплаченной страховой премии свои расходы на ведение дел, размер которых может достигать 50%. Кроме того, удержанию подлежат убытки страховщика, понесенные им при выплате возмещения в результате страхового случая.

Кроме того, удержанию подлежат убытки страховщика, понесенные им при выплате возмещения в результате страхового случая.

И только оставшаяся после этого сумма делится на срок, в течение которого должен был действовать договор, а затем умножается на количество неиспользованных дней страховки.

Выплата выдается клиенту наличными или перечисляется на его банковский счет в срок, установленный правилами компании. Если СК по каким-то причинам отказывает в возврате страховой премии или допускает нарушение сроков, обратитесь с письменной жалобой к руководству организации, в ФССН и РСА.

если и такие меры не помогают, придется обращаться в суд.

Пошаговая инструкция расторжения договора

Ниже представлена пошаговая инструкция, что делать страхователю, чтобы расторгнуть КАСКО и вернуть деньги за неиспользованный страховой период.

- Собрать пакет документов.

Прежде, чем отправиться в офис страховщика, требуется подготовить пакет документов, которые понадобятся для расторжения страхового договора.

В него входит:

- оригинал бланка страхового полиса КАСКО;

- паспорт страхователя;

- копия ПТС или копия договора купли-продажи транспортного средства, если автомобиль сменил владельца;

- квитанция, подтверждающая факт оплаты стоимости полиса.

Важно! Оригиналы оставлять в страховой компании не нужно, с них представитель снимет копии и самостоятельно заверит.

- Подать заявление в территориальный офис страховой компании.

Расторжение договора КАСКО в 2021 году

Расторжение договора КАСКО со страховой компанией возможно по разным причинам. Такая процедура имеет ряд особенностей, которые необходимо учитывать при прекращении страховых правоотношений.

Возможно ли прекратить страхование по КАСКО

Добровольное страхование ТС это услуга, предоставляемая на длительный период. Покупая полис, владелец авто покупает защиту на конкретный срок, предусмотренный договоренностями. Иногда возникает ситуация, когда необходимо остановить время действия договоренностей между получателем сервиса и страховой организацией.

При этом стоит изучить, когда такая процедура пройдет с наименьшими потерями для владельца полиса и является ли причина для разрыва законным основанием, а также какие документы понадобятся для подтверждения заявляемых фактов. Помимо этого, нужно выяснить в каких ситуациях организация сама заинтересована в прекращении обязанностей.

Основания для досрочного прерывания договоренностей

В соответствии с положениями статьи 958 ГК РФ, основаниями для бесспорного прекращения действия подписанного двумя сторонами соглашения, являются случаи, когда не нужно что-либо страховать. Это правило применяется и к полису о КАСКО.

Кроме того, предусмотрена возможность соглашения сторон, когда достигается обоюдная договоренность о решении проблемы мирным путем. Если же речь идет об одностороннем прерывании, то инициатором может стать как автовладелец, так и СК.

Когда договор может быть расторгнут по инициативе владельца страхового полиса

Прекращение обязательств по соглашению может произойти из-за:

- Продажи транспортного средства. Это можно сделать следующими способами:

Это можно сделать следующими способами:

Это можно сделать следующими способами:- При реализации авто расторгается соглашение;

- Авто продается совместно с обязательствами по КАСКО. В такой ситуации в стоимость реализации включается цена страховки. После совершения сделки производится переоформление владельца полиса. При этом внесенные средства, уплаченные бывшим владельцем, поступают на счет нового собственника без взимания расходов по оформлению документов;

- Реализация старого транспорта и приобретение нового с малым временным периодом и заключением нового соглашения у того же страховщика. СК может произвести перезачисление с одного счета на второй с перезаключением иного договора;

- Утилизация машины после дорожного происшествия либо вследствие большого срока использования. Процесс предполагает физическое избавление от него, соответственно, перестает существовать объект, который был застрахован. Договор должен быть расторгнут для частичного возврата уплаченного страхового возмещения.

Прекратить обязательства можно в любой момент, как до уничтожения транспорта, так и после него. Для этого потребуется представить документацию, свидетельствующую о невозможности либо нецелесообразности восстановления авто после аварии либо изношенности.

- Лишение лицензии страховщика. Включает наложение запрета на осуществление различных операций. В этом случае договор можно не расторгать. СК обязана исполнить свои обязанности, а из-за невозможности это сделать либо из-за начала процедуры признания компании несостоятельной исполнение договорных обязательств возлагается решением суда на иные страховые организации. При этом добиться возврата внесенных денежных средств от другой СК в полной мере будет очень непросто. Поэтому, владея информацией о том, что у страховщика могут отобрать лицензию, желательно по своему усмотрению расторгнуть соглашение и застраховать авто в другой организации.

- Неисполнение обязательств СК. Включает:

- Не выплату компенсации либо частичное невозмещение ущерба при наступлении страховой ситуации;

- Отказ от объяснения причин такого решения;

- Невыполнение договорных обязательств, таких как представление эвакуатора, вызов аварийного специалиста, поддержка по горячей линии и т.д.

- Смерть владельца полиса по КАСКО. В такой ситуации автомобиль входит в состав наследственной массы и переходит в собственность правопреемника, который может сам определить, где оформить КАСКО либо переоформить в этой же компании.

- Прекратить договорные отношения можно и в случае, когда увеличиваются риски, в значительной мере превышающие те, что были установлены соглашением. Например, поменялись условия хранения ТС, что может повлечь риск хищения либо его повреждения. О наступлении этих обстоятельств необходимо уведомлять СК.

Когда прекращаются страховые обязательства по инициативе страховой организации

СК не может по своему желанию решить прекратить действие соглашения о добровольном страховании. Но законодательно установлены основания, которые могут явиться причиной для прерывания договоренностей. К ним относятся:

- Невыполнение договорных условий страхователем, например, перемена личных сведений либо данных о машине без своевременного извещения организации;

- Потеря документации на автомобиль его собственником, если они не восстановлены в установленный период времени;

- Утеря ТС по основаниям, не относящимся к страховой ситуации. Это может быть возгорание из-за поломок в механизмах или кражи объекта, когда такой случай не внесен в качестве страхового в соглашение.

Обязательства могут быть прекращены ещё на стадии подписания документа, когда одна из сторон сделки будет уличена в мошеннических действиях или клиент не уплатит первый взнос.

Возврат денег: как это сделать

Необходимо знать, что при досрочном прекращении договоренностей, компания вправе применить финансовые взыскания, выражающиеся в наложении материальной санкции, называемой расходами на ведение дела. Размер такой выплаты может составлять до 40% от стоимости полиса. Надо отметить, что такое удержание денежной суммы предусмотрено статьей 958 ГК РФ.

При досрочном прекращении договоренностей полностью вернуть уплаченные средства возможно только, когда это предусмотрено их условиями. Если такое положение отсутствует в соглашении, то возврат невозможен даже в судебном процессе.

Размер возврата страховой премии рассчитывается в следующем порядке:

(СП – РС) * n|N – СВ, где

СП — страховая премия, выплаченная за приобретение страховки,

РС — расходы организации, затраченные на исполнение договорных обязательств (до 30-50% договорной суммы),

n — неиспользованное время,

N — общий период оказываемых услуг,

СВ — компенсация ущерба, при его наличии.

Возврат производится на счет страховщика в банковской организации в период до двух недель с момента представления заявления и его рассмотрения.

Процедура возврата денежных средств должна регламентироваться положениями соглашения. При исчислении размера финансов, подлежащих возврату обязательно должны учитываться:

- Длительность неоконченного периода действия соглашения;

- Неуплаченные средства;

- РВД, включающая комиссионные агентам, подготовку бумаг и т.д.;

- Размер возмещения, ранее выданногострахователю.

При отсутствии правил окончания отношений в положениях договора, внесенные ранее страховые взносы не возвращаются. Это касается случаев, когда обязательства прекращаются по требованию страхователя. При подписании договоренностей нужно убедиться в наличии Правил страхования в организации, которые регламентируют процедуру их прекращения.

Требуемая документация

В зависимости от обстоятельств, может изменяться и перечень требуемой документации. Но общий список сохраняется. В него входят:

- Гражданский паспорт страховщика;

- Страховка;

- Платежные документы о выплате страховых взносов;

- Паспорт ТС.

Кроме того, могут быть затребованы:

- Доверенность на совершение сделок, нотариально удостоверенная;

- Договор о продаже, если авто было реализовано;

- Справочная информация из дорожной инспекции о гибели ТС из-за столкновения либо от износа;

- Свидетельство о смерти страхователя при расторжении соглашения;

- Данные расчетного счета, куда будет перечислена сумма неиспользованных средств, из-за прекращения договорных обязательств раньше срока их окончания.

Порядок действий

Чтобы избежать финансовых потерь при расторжении соглашения о КАСКО необходимо придерживаться следующих правил:

- Представить страховщику заявку о расторжении договорных обязательств, обосновав такое действие и приложить нужную документацию. Чтобы избежать обмана, стоит заранее изучить внимательно договорные положения, особенно правомочия и обязанности его участников.

- Зарегистрировать его в СК и получить подтверждение его принятия к рассмотрению. С этого дня начинает идти двухнедельный срок рассмотрения заявки. В этот период должно быть принято решение и произведена выплата оставшихся средств, если она предусмотрена пунктами соглашения.

- Если с окончанием срока выплаты не будут произведены, необходимо снова обратиться в организацию. При отказе в возвращении средств нужно обращаться в суд для решения спорной ситуации.

Образец заявления

Документ должен составляться в письменном произвольном формате в двух экземплярах с учетом основных требований. Он должен содержать следующие позиции:

- Наименование страховой организации и её сведения о ней;

- Данные заявителя;

- Информацию о застрахованном объекте, заключенном договоре, размере страховой премии;

- Просьбу о прекращении договорных отношений и возврате денежных средств на указанный счет;

- Доказательства, вынуждающие принять решение о прекращении договорных обязательств;

- Число и подпись.

Расторжение договора о КАСКО в суде

Если спорная ситуация будет передана на рассмотрение в судебные органы, то процедура её разрешения будет проходить в общем порядке.

Но до этого процесса можно прибегнуть к досудебному урегулированию. Иногда наступают ситуации, когда страхователь хочет разорвать правоотношения по собственному решению, но необходимость застраховать имущество у него больше нет. В этом случае страховщик вправе воспользоваться законодательной поддержкой и отказать в возмещении владельцу полиса.

То есть подать иск в судебные инстанции о возмещении уплаченных платежей когда потребуется, но их уплату судья выяснит на основании заключенного соглашения. Ну а, так как автовладельцы в основном не придают значения содержанию документа, который подписывают при приобретении полиса, они сразу стараются пойти в суд.

Но делать это следует в момент, когда претензия страхователя была на рассмотрении страховой организации, и её удовлетворение не было поддержано, но автовладелец с решением не соглашается.

К обращению потребуется приложить:

- Экземпляр заявления для СК;

- Полис добровольного страхования;

- Гражданский паспорт обратившегося;

- Документация на транспорт.

Возможно ли расторжение соглашения, если автомобиль был приобретен на кредитные средства

Перед прекращением обязательств, нужно внимательно изучить договор займа. Очень часто в него вносится пункт о том, что при отказе клиента осуществить страхование залогового объекта, банковское учреждение может потребовать досрочной выплаты кредита.

То есть, клиент может на общих основаниях потребовать от СК расторжения соглашения. Но после передачи данных об этом, банковское учреждение вправе настаивать на возврате оставшейся суммы займа в короткий срок. Если же такое требование не будет выполнено, то автомашина может быть арестована и реализвана на аукционе.

Когда у клиента появилось нежелание сотрудничать со страховщиком, можно приобрести полис КАСКО в другой компании, а затем расторгнуть уже имеющийся договор. Тогда у банка не появится оснований для выставления претензий.

Надо отметить, что прекратить отношения со страховщиком досрочно можно как по соглашению сторон, так и в одностороннем порядке. А вот вернуть внесенные денежные средства не всегда возможно.

Как расторгнуть страховой договор КАСКО и вернуть деньги. Образец заявления на расторжение.

КАСКО, как правило, оформляется на срок до 12 месяцев, однако страховые компании предлагают заключение контракта на период от 15 суток до пяти лет включительно.

Стоимость полиса довольно высока, поэтому клиент, который больше не нуждается в страховой защите, задумывает о том, как расторгнуть договор КАСКО и вернуть деньги по страховке.

Можно ли расторгнуть договор КАСКО?

Данная разновидность полиса относится к добровольному страхованию. КАСКО оформляется автовладельцами, желающими получить дополнительную защиту от многих страховых рисков, которые не покрывает ОСАГО.

Расторжение договора страхования КАСКО возможно по трём основаниям:

- в силу закона;

- по заявлению одной из сторон сделки;

- по взаимному соглашению страховщика и страхователя.

Преждевременное расторжение договора по закону допустимо, если отпала возможность наступления страхового события (например, при уничтожении автомобиля в результате случая, не относящегося к страховым рискам).

Кроме этого, если страховщик потерял лицензию, контракт прекращает своё действие в течение 45 дней с момента принятия Центробанком соответствующего решения. Согласно статье 450 ГК РФ, если страховщик и страхователь пришли к договорённости, расторжение сделки возможно при письменном оформлении соглашения.

Клиент имеет право обратиться в страховую компанию с требованием о расторжении контракта в любой момент. При этом объяснение причины принятия подобного решения не является обязательным.

Отказ от полиса по инициативе страхователя невозможен, если на момент обращения в фирму отпала возможность наступления страхового события либо ЦБ РФ была отозвана лицензия страховщика.

Страховая компания также вправе заявить о необходимости расторжения страхового договора, однако в ситуации, если страхователь вовремя не уведомил страховщика о появлении обстоятельств, повышающих шансы наступления страхового события, а именно:

- о потере СТС;

- об утрате либо краже ПТС;

- о других изменениях, оговорённых контрактом.

Если же перечисленные обстоятельства больше не существуют, расторжение сделки недопустимо.

Согласно 451 статье ГК РФ, любая из сторон вправе отказаться от договора, если имело место существенное изменение обстоятельств, влияющих на саму сделку.

Как расторгнуть договор?

Сделка расторгается в порядке, применяемом для гражданско-правовых контрактов, если иной порядок не предусмотрен страховым договором, заключённым между страхователем и страховщиком.

Процедура отказа от полиса следующая:

- страхователь обращается в офис компании с соответствующими документами;

- страховщик в кратчайшие сроки рассматривает оставленную заявку и удовлетворяет требование клиента.

Если страхователь может рассчитывать на получение части страховой премии, оплаченной им ранее, выплата средств осуществляется после расторжения контракта удобным сторонам способом.

Документация для досрочного расторжения договора КАСКО

Клиент может самостоятельно обратиться в офис страховщика с определёнными документами, необходимыми для отказа от полиса, или направить их менеджеру через законного представителя.

В последнем случае на руках заявитель должен будет дополнительно иметь доверенность и собственное удостоверение личности.

Перед обращением в компанию клиент обязан подготовить:

- заявление на расторжение договора КАСКО;

- свой паспорт;

- страховой договор;

- полис;

- квитанцию об оплате страховки.

Как правило, страхователям достаточно иметь при себе лишь первые три документа, однако в некоторых случаях компании запрашивают предъявление дополнительных бумаг. Бланк заявления о расторжении договора КАСКО, с образцом которого возможно ознакомиться на сайте, обычно выдаётся менеджером страховщика.

Расчёт суммы возврата при расторжении договора

Если страховщик был лишён своей лицензии, страхователь вправе получить часть страховой премии. Возврату подлежит доля, пропорциональная времени, в течение которого полис обладал юридической силой, согласно статье 958 ГК РФ.

Получить деньги по КАСКО намного проще, чем по ОСАГО. Клиент вправе расторгнуть сделку в любой момент, не объясняя причин. Однако вернуть неизрасходованную долю страховой премии возможно, если подобное условие содержится в тексте договора со страховщиком.

Особое внимание следует уделить отказу от полиса при продаже транспортного средства. В данном случае владелец ТС может поступить следующим образом:

- переоформить страховку на нового собственника автомобиля;

- отказаться от полиса и получить часть денег.

При этом в тексте договора должен содержаться пункт о необходимости выплаты клиенту оставшейся части страховой премии.

Сумма выплаты определяется страховщиком в индивидуальном порядке. Единой формулы для её расчёта не существует, однако специалисты страховой компании учитывают размеры страхового взноса, все произведённые оплаты по счетам, количество дней до момента окончания действительности полиса.

Кроме этого, страховщик умножает сумму возврата на соответствующий тарифный коэффициент, в связи с чем на практике клиент получает около 50–70% от неиспользованной премии.

Каждая страховая компания устанавливает индивидуальные условия расторжения контракта, с которыми следует ознакомиться перед подписанием бумаг и оформлением полиса.

Если ни в страховом договоре, ни в правилах страхования не содержится порядок отказа от КАСКО, при досрочном расторжении сделки клиент, скорее всего, не сможет рассчитывать на возвращение части неизрасходованной премии.

Повторное оформление полиса после расторжения страхового договора КАСКО

Страховые компании не запрещают клиентам повторно оформлять контракт с целью получения страхового полиса на автомобиль после расторжения прежнего договора.

Как правило, причиной отказа от старого КАСКО выступает желание собственника ТС воспользоваться более выгодными тарифами или застраховать другой автомобиль.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или оставьте заявку онлайн:

+7 (499) 350-80-69

(Москва)+7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

Договор КАСКО — как расторгнуть и вернуть деньги, по крединому, продление

Договор КАСКО – это обязательная часть страхового полиса по гарантированной защите данного вида. Привычное для нашего взора свидетельство о страховании не выдается, что и отличает КАСКО от ОСАГО.

Договора КАСКО одновременно являются страховыми полисами, о чем свидетельствует специальный номер в верхнем углу документа, получаемый владельцем.

Содержание

В соглашении о гарантийной защите собственности автомобилиста обязательно указываются общие положения, которые дают разъяснение основным терминам и понятиям, используемым в нем.

Договор содержит ведомости о страхователе, страховщике и выгодоприобретателях. Кроме, инициалов и названий указываются также адреса и контактные данные (адрес, номера телефонов).

Существенные условия договора:

- предмет;

- страховой случай;