Как проверить машину на кредит или залог перед покупкой

Собрались приобрести автомобиль и решили не переплачивать за машину из салона? Да и зачем, если на вторичном рынке можно купить автомобиль с небольшим пробегом, в отличном техническом состоянии, да еще и на порядок дешевле. А все ли вы предусмотрели? Ведь покупая машину, так сказать, с рук, есть не только риск купить битое или поломанное авто, но и стать заложником чужих кредитных обязательств. Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита. А также расскажем как быть если все же вам «повезло» стать обладателем кредитного авто.

Содержание

Скрыть- Признаки залога

- Косвенные признаки.

- Прямые признаки залога или кредита.

- Как проверить на кредит или залог в банке?

- Как наиболее надежно проверить автомобиль?

- Как не стать жертвой мошенников?

- Что делать в случае покупки кредитного автомобиля?

- Что нельзя делать с автомобилей под залогом?

- Как проверить машину на угон?

Признаки залога

Находясь в процессе покупки машины «с рук», вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную. Для этого есть как минимум 3 способа:

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки.

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС.

Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто. - Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита.

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк. Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Как проверить на кредит или залог в банке?

Чтобы проверить транспорт на возможность его нахождения под залогом или в невыплаченном кредите существует множество способов. Среди них есть как официальные, которые несут достоверную информацию, находящуюся в открытом доступе, так и частные предложения, гарантирующие полную проверку машины по всем возможным базам, но при этом требующие за свои услуги немаленькое вознаграждение.

Чаще всего причиной обращения в частные фирмы становится отсутствие информации у покупателя о доступных способах проверки автомобиля.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

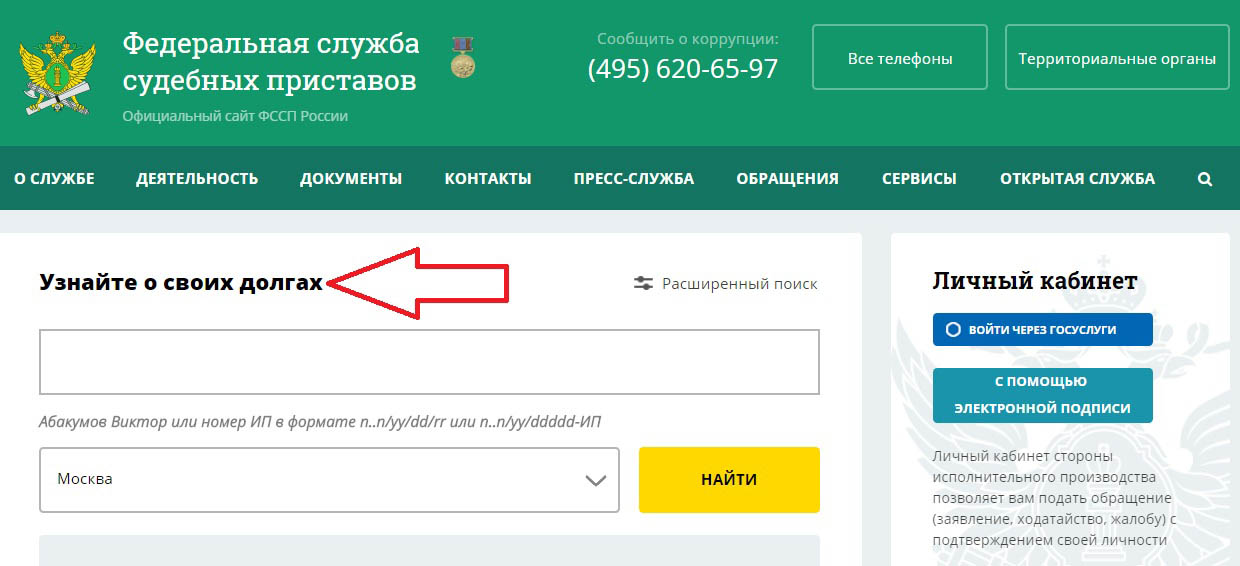

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить. Если автомобиль чист, программа не найдет ни одной записи.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто.

- Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

- По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос. номеру).

- Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

Что нельзя делать с автомобилей под залогом?

Когда автомобиль находится в залоге у банка, то могут выдвигаться ряд требований, которые кредитующийся, обязуется соблюдать:

- нельзя менять качественные характеристики автомобиля, проводить его тюнинг, который потребует выдачу нового свидетельства о регистрации авто;

- запрещено на период действия залога выдавать доверенности третьим лицам;

- запрет на продажу и дарение автотранспортного средства.

Однако, это во многих случаях только формальность, если вы честный плательщик, то с банком всегда можно договориться, предоставив ему доказательства, что кредитные обязательства, как и раньше, будут добросовестно исполняться.

Как проверить машину на угон?

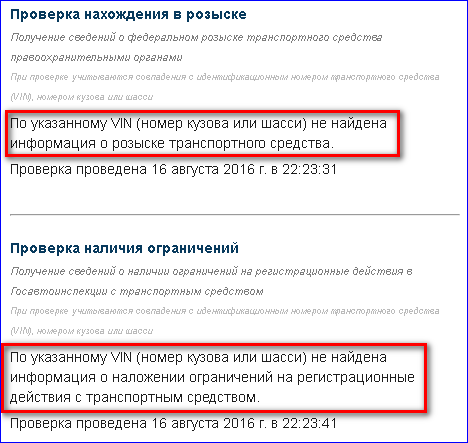

Для проверки машины на предмет угона достаточно воспользоваться реестром ГИБДД. Осуществить проверку можно как непосредственно в организации, путем подачи устной заявки и получить детальную информацию о машине, так и посредством онлайн-проверки по базе. Для этого нужно будет указать вин-код, который и поможет сделать обзор на возможные ограничения по машине. Если авто «чистое» и не числится в угоне, программа ответит что информации о розыске данного транспортного средства нет.

Как проверить автомобиль на кредит, залог или арест при покупке?

Если новый владелец оказался «счастливым» обладателем арестованного или заложенного транспортного средства, он рискует просто-напросто лишиться своей машины.

В чем риски приобретения заложенного или арестованного автомобиля?

Сделка по продаже авто может быть признана недействительной по иску банка, выдавшего кредит предыдущему собственнику, или по иску службы судебных приставов, арестовавших машину. В этом случае велика вероятность, что новому владельцу придется расстаться с авто. Конечно, недобросовестный продавец в этом случае обязан вернуть пострадавшему покупателю деньги, но…

Продажей заложенного или арестованного транспорта часто занимаются мошенники, и они заранее заботятся о том, чтобы исчезнуть вместе с деньгами. Если же и удастся найти недобросовестного продавца, маловероятно, что он добровольно вернет деньги – не зря же он так стремился продать свое авто. И тут могут потребоваться судебные тяжбы. В любом случае, гораздо надежнее будет заранее защитить себя от таких ситуаций.

Признаки «нехорошей» машины

Как понять, что с приглянувшимся авто дело нечисто? Об этом сигнализируют такие признаки:

- Необоснованно низкая цена. Если машина, с учетом ее состояния и характеристик, продается по цене на 20% и более ниже рыночной, это должно насторожить. Возможно, владелец хочет побыстрее сбыть с рук проблемное имущество и готов продать его себе в убыток.

- Недолгий срок владения автомобилем. Средний срок автокредита составляет 3 – 5 лет. Если продавец купил авто менее 3 лет назад, весьма вероятно, что кредит еще не выплачен и автомобиль находится в залоге у банка.

- Дубликат или копия ПТС вместо подлинника документа. Очень часто банки, выдавшие кредит под залог машины, требуют передать им ПТС до момента погашения кредита, поэтому недобросовестный продавец обзаводится копией или дубликатом документа. Конечно, могут быть и объективные причины выдачи дубликата (изменение фамилии, утеря ПТС), но, тем не менее, это обстоятельство стоит держать в уме.

- Отсутствие договора купли-продажи транспортного средства. Если автомобиль куплен на кредитные средства, как правило, это указывается в договоре купли-продажи. Возможно, нынешний владелец скрывает залоговый статус машины, отказываясь предоставить договор купли-продажи под различными благовидными предлогами.

- Автомобиль застрахован по КАСКО в пользу банка. Если в страховом полисе выгодоприобретателем указан банк, это однозначно свидетельствует о непогашенном кредите и залоге авто. «Кредитные» машины всегда страхуются по КАСКО в пользу банка, поскольку в случае утраты или повреждения автомобиля деньги от страховой компании получает банк в качестве погашения кредита.

Если машина, с учетом ее состояния и характеристик, продается по цене на 20% и более ниже рыночной, это должно насторожить. Возможно, владелец хочет побыстрее сбыть с рук проблемное имущество и готов продать его себе в убыток.

Если машина, с учетом ее состояния и характеристик, продается по цене на 20% и более ниже рыночной, это должно насторожить. Возможно, владелец хочет побыстрее сбыть с рук проблемное имущество и готов продать его себе в убыток. Возможно, нынешний владелец скрывает залоговый статус машины, отказываясь предоставить договор купли-продажи под различными благовидными предлогами.

Возможно, нынешний владелец скрывает залоговый статус машины, отказываясь предоставить договор купли-продажи под различными благовидными предлогами.Когда в наличии два и более из этих признаков (или хотя бы только страховка КАСКО в пользу банка), к покупке машины с пробегом следует отнестись очень и очень осторожно, а то и вовсе отказаться от сделки. И даже если не обнаружилось ни одного из перечисленных признаков, все равно это не дает гарантий от проблем в будущем. Поэтому однозначно стоит проверить автомобиль на кредит, залог или арест.

Где проверить авто перед покупкой?

Есть несколько способов узнать о залоге или аресте автомобиля. Для этого понадобится записать VIN-код транспортного средства и паспортные данные его собственника.

Для этого понадобится записать VIN-код транспортного средства и паспортные данные его собственника.

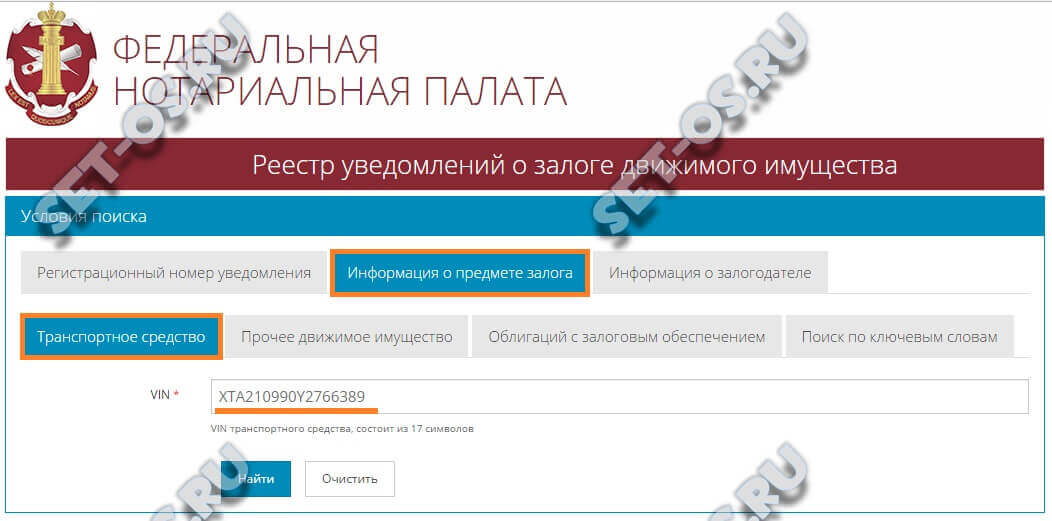

Сайт Федеральной нотариальной палаты.

На портале ФНП ведется открытый Реестр уведомлений о залоге движимого имущества на www.reestr-zalogov.ru/state, в котором отражаются сведения о залоге транспортных средств. Достаточно ввести VIN – код автомобиля, чтобы узнать, заложен он или нет. Однако это работает только в том случае, если автомобиль находится в залоге у банка, официально подавшего об этом информацию нотариусу. Если залогодержатель не подавал нотариусу соответствующего уведомления, выявить такой залог практически невозможно.

Сайт ГИБДД.

На этом ресурсе www.gibdd.ru/check/auto можно ввести VIN – код для проверки наличия ограничений. Если сайт выдает информацию, что есть ограничения по транспортному средству, это не обязательно означает именно залог (если об этом не указано в записи), это может быть и арест автомобиля. В любом случае, это означает запрет на регистрационные действия с машиной без ведома того лица, по чьей инициативе установлены ограничения.

Сайт Федеральной службы судебных приставов.

Из этого источника fssprus.ru/iss/ip можно узнать не столько о самом автомобиле, сколько о его владельце. Если видно, что в отношении собственника транспортного средства есть исполнительное производство, есть большая вероятность, что приставы арестовали его имущество, в том числе и авто. Может быть так, что информация об этом еще не поступила в базу ГИБДД, поэтому в ней отсутствуют сведения об ограничениях.

Что делать, если обнаружилось, что машина заложена или находится под арестом?

Купить авто можно и в этом случае, если продавец окажется все же честным: возможно, на вырученные деньги он как раз и собирался погасить кредит и снять залог. Но непременно потребуется согласие и участие в сделке банка. В случае с арестом владелец транспортного средства должен сначала приложить усилия, чтобы приставы сняли арест. Если же этого не произошло, а авто уж очень приглянулось, его можно будет купить у судебных приставов на аукционе только после официальной конфискации у нынешнего собственника.

Как проверить что машина не в залоге

Когда покупатель оформляет автокредит или обычный кредит, в котором залогом является машина, по условиям банка собственник не может продать или как то иначе распорядиться автомобилем. Налагается мораторий на срок действия кредитного договора. При оформлении, клиенту выдается дубликат паспорта транспортного средства. Часто мошенники оформляют авто в кредит и сразу перепродают его. Если покупатель не проверит приобретаемый транспорт, то он рискует остаться и без денег и без колес. Так как узнать и как проверить, что машина не в залоге и будет рассказано в этой статье.

По каким признакам можно понять, что авто в залоге.- Вместо родного ПТС — дубликат. Получить его легко в любом отделении ГИБДД, стоит подобная услуга не дорого. Но в последнее время банки не стали забирать ПТС, а просто снимают с него копию. Некоторые солидные банкиры ставят отметку о залоге.

- Срок кредита в среднем составляет три года и потому, если ТС в собственности менее этого трех лет, то наличие обременения вполне возможно.

- Заниженная цена. Автомобиль в идеальном состоянии и в хорошей комплектации не может быть дешевым. Если цена заметно ниже рыночной, то это должно насторожить покупателя. Возможно, это заманчивое предложение выйдет боком.

- Продавец не имеет квитанций о пройденном ТО, нет документов, подтверждающих покупку. Хотя после упрощения правил, перезаключить договор не проблема.

- Если на машину оформлен полис КАСКО, то в нем будет указан выгодоприобретатель – банк.

Обойти все банки, выдающие автокредит, не возможно. Тем более, информация является личной и разглашению не подлежит.

Можно обратиться в сервисный центр, где покупалась машина. Там дадут информацию, но только по тем партнерам, которые есть у них в наличии.

База ГИБДД может предоставить информацию о наличии штрафов и некоторых обременений. Но 100% гарантии о том, что машина не находится в залоге, ГИБДД не даст. Потому все организации, которые обещают точную проверку на наличие обременений, обманывают. База ГАИ не содержит полной информации так, как не все банки ее предоставляют.

База ГАИ не содержит полной информации так, как не все банки ее предоставляют.

Как поступить, если купленная машина оказалась под обременением?Важно!

Столкнуться с залоговым автомобилем почти не возможно, если авто старше 7 лет. На такой транспорт автокредит практически не оформляется. Хотя машину мошенник может заложить в ломбарде и то за небольшую сумму.

Обычно о том, что авто в залоге, новый владелец узнает, когда банк обращается за взысканием. Это происходит, когда кредит перестают оплачивать. На основании суда, транспорт передается правообладателю (банку). Стандартный способ решить проблему – обратится в суд. Разбирательство продлится несколько месяцев, решение суда может быть на стороне покупателя, но чаще всего, что бы сохранить авто приходится оплатить часть кредита, установленную судом.

Если проиграть суд, то машину изымут. И вернуть свои деньги получится опять же через суд, подав иск на компенсацию потерь в связи с нечестной сделкой.

Иногда встречаются честные продавцы, и с ними можно договориться о выплате кредита и снятие обременения с авто. Но надеяться на это не стоит. Лучше с самого начала тщательней подойти к вопросу выбора транспорта и избегать подобных ситуаций, чтобы не тратить время, деньги и нервы на судебные разбирательства.

Как проверить автомобиль на кредит или залог?

Приобретение автомобиля, уже бывшего в употреблении, априори связано с рисками для потенциального покупателя. Здесь вы не только рискуете купить автомобиль, который технически является неисправным. Наибольшая неприятность может заключаться в том, что это транспортное средство находится в залоге. В таком случае вы можете не только остаться без потраченных на приобретение денег, но и без самого транспортного средства. Вот поэтому следует хорошенько продумать свои действия по проверке машины перед её приобретением на предмет нахождения её в залоге и кредите.

Какие ограничения собственников заложенных автомобилей?

Прежде чем проверить автомобиль на предмет его залоговой составляющей в банке, нужно разобраться со всеми ограничениями, которые наложены на саму машину. Когда происходит оформление автокредита, транспортное средство выступает в качестве гаранта обеспечения выплат. При заключении кредитного договора между кредитодателем и заёмщиком ПТС остаётся у первой организации.

Это интересно! Первый опыт по закладыванию автомобильной техники был реализован в середине прошлого века в Штатах.

Данный документ возвращается собственнику автомобиля только после выполнения долговых обязательств по двухстороннему договору. Без наличия паспорта транспортного средства нельзя проводить какие-либо сделки с автомобилем. Но всё же хитрые злоумышленники выкручиваются из данной ситуации, предоставляя отпечатанную копию ПТС. В таком случае все обязательства перед компанией-кредитодателем переходят уже к новому владельцу транспортного средства.

Признаки залога или кредита

Чтобы убедиться в том, что приобретаемый автомобиль не станет для вас обузой в ближайшем будущем, следует детальнее разобраться в том, как проверить машину на предмет залога или кредита. Сразу следует изучить все прямые признаки. Один из таковых – это информация о банке или любой другой компании-кредитодателе, которая упоминается в страховом полисе КАСКО. Данная отметка – это прямое доказательство, что приобретаемый автомобиль – кредитный, и задолженность по нему ещё не аннулирована. Кроме всего прочего, есть несколько признаков, подтверждающих факт нахождения машины в залоге.

Сразу следует изучить все прямые признаки. Один из таковых – это информация о банке или любой другой компании-кредитодателе, которая упоминается в страховом полисе КАСКО. Данная отметка – это прямое доказательство, что приобретаемый автомобиль – кредитный, и задолженность по нему ещё не аннулирована. Кроме всего прочего, есть несколько признаков, подтверждающих факт нахождения машины в залоге.

• Первый признак – копия паспорта транспортного средства без предоставления его оригинала. Получить дубликат ПТС достаточно просто и совершенно не затратно по времени. Достаточно просто подать заявление в ГАИ, в котором указано, что паспорт был утерян, и попросить выдать на руки его копию.

• Второй признак – автомобиль продаётся спустя минимальный временной промежуток после приобретения. Если вы желаете приобрести автомобиль, который был у предыдущего владельца менее трёх лет, тогда вполне вероятно, что он находится в залоге. А объясняется это просто – автокредит должен погашаться, как правило, в течение трёх лет.

• Третий признак – автомобиль приобретён по договору комиссии. Данная причина должна вас насторожить. Запись об этом должна иметься в ПТС.

• Четвёртый признак – стоимость транспортного средства слишком занижена. Прежде чем приобрести автомобиль, нужно хорошо «погуглить», сколько стоят аналогичные автомобили на вторичном рынке. Слишком низкая цена – явный повод насторожиться. Это значит, что продавец хочет «спихнуть» автомобиль в наиболее краткие сроки.

• Пятый признак – отсутствие документов на приобретение автомобиля. Если владелец продаваемой машины не может предоставить договор о купле-продаже, тогда это явная причина насторожиться. Ведь есть вариант того, что в данном документе присутствует информация о том, что автомобиль находится в залоге.

Важно знать! Если все перечисленные выше признаки отсутствуют, то это не является стопроцентной гарантией того, что машина полностью чиста юридически. Может быть такое, что залог на автомобиль оформлен не через банк, а заключён с ломбардом или частным лицом. В таком случае проверить наличие дополнительных обязательств практически невозможно.

Может быть такое, что залог на автомобиль оформлен не через банк, а заключён с ломбардом или частным лицом. В таком случае проверить наличие дополнительных обязательств практически невозможно.

Как проверить автомобиль на залог?

Конечно, можно обзвонить все банки Украины, которые принимают машины в качестве залогового имущества, но это практически неосуществимо. Кроме того, информация о банковских клиентах полностью конфиденциальна, и никто не обязан предоставлять её вам. Пока не создана единая база заложенного автотранспорта, сделать это будет невозможно.

Также малый процент успеха вам гарантирован в случае обращения в дилерский центр. Партнёрская база банков, с которыми сотрудничает фирма, ограничена, поэтому мало чем поможет даже платная проверка. Но крупные центры могут лишь гарантировать то, что автомобиль не был куплен у них или партнёров в кредит.

Вам не могут предоставить стопроцентную гарантию того, что искомый вами автомобиль чист или находится в залоге, различные организации. Они также обманывают своих клиентов.

Они также обманывают своих клиентов.

Важно знать! Если контора предлагает вам платную услугу по проверке автомобиля через базы ГАИ на предмет залога, не верьте – это обман чистейшей воды. В ГАИ не ведётся учёт автомобилей, находящихся в залоге. Ею владеют лишь заёмщик и соответствующий банк.

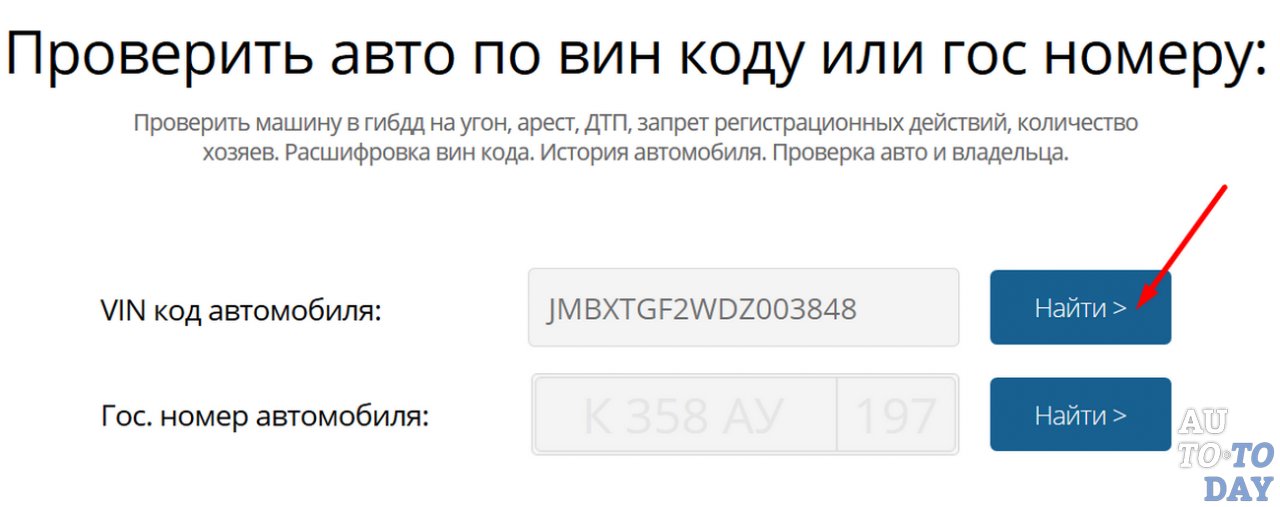

По VIN-коду

Одним из действенных способов проверки юридической прозрачности автомобиля является его проверка по VIN-коду. Эта процедура абсолютно бесплатна, кроме этого, для вашего же удобства данный вопрос разрешим в режиме онлайн. Существует несколько сайтов, которыми можно воспользоваться. Если автомобиль находится в списке залогового имущества, тогда вы обременили себя лишними финансовыми хлопотами.

Зимой прошлого года была окончена работа по созданию Реестра залогового имущества. Здесь собрана информация обо всех автомобилях, что находятся в залоге не только у банков, но и у других физических и юридических лиц.

В качестве документального подтверждения можно получить выписку у нотариуса. Она будет стоить 17 гривен.

Она будет стоить 17 гривен.

Полезно знать! В Единый реестр движимого имущества попадают только те транспортные средства, степень ликвидности которых занижена. Высоколиквидный товар открыто продаётся через интернет и полиграфические издания.

Реестр залогового имущества

Реестр залогов движимого имущества был создан с целью удовлетворять требования залогодержателя за счёт имущества должника перед ним залогов, что ранее были зарегистрированы или нет. При помощи данного сервиса как физические, так и юридические лица имеют доступ к информации о существовании залога под конкретное движимое имущество или об отсутствии такового.

Информация, зарегистрированная в Государственном реестре залогов, является гарантом того, что если должник не будет выполнять свои обязательства или станет банкротом, то залогодатель будет вправе применять к нему соответствующие санкции. Информация является общедоступной, и ею могут пользоваться в финансовых кругах, чтобы определить факт наличия залога на конкретное движимое имущество.

Система реестра требует от заявителя заявления либо сообщения о том, что присутствует залог на определённое движимое имущество должника. Регистрация происходит не именно по наличию факта залога, а только по сообщению о существовании такового. Данная информация является достаточной для предостережения третьих сторон о том, что на предмет залога может посягать также и другая сторона. В данную информацию включены следующие детали:

• Данные о месторасположении залогодателя и его название.

• Если предметом залога выступает автомобиль либо другое транспортное средство, тогда его серийный номер.

• Общая информация о заложенном движимом имуществе.

Держателем данного электронного реестра является Министерство юстиции Украины. Регистраторами выступают: Информационный центр Министерства юстиции, государственные и частные нотариусы, коммерческие банковские структуры. Зарегистрировать факт залога движимого имущества можно в одном из указанных органов на выбор заявителя. В случае обращения к нотариусам со сторон взимается не только плата за внесение информации в Государственный реестр залогового движимого имущества, но и за услуги по осуществлению манипуляций с реестром. Чтобы зарегистрировать залог, необходимо заплатить 34 гривны, чтобы внести изменения – столько же, но за исключением ряда случаев, в которых за изменения плата не взимается:

В случае обращения к нотариусам со сторон взимается не только плата за внесение информации в Государственный реестр залогового движимого имущества, но и за услуги по осуществлению манипуляций с реестром. Чтобы зарегистрировать залог, необходимо заплатить 34 гривны, чтобы внести изменения – столько же, но за исключением ряда случаев, в которых за изменения плата не взимается:

• Заявление было подано в пятидневный срок после регистрации залога.

• Если неверная информация была занесена по вине регистратора.

Исключение из реестра осуществляется также бесплатно, а выписка, сделанная из него, стоит 17 гривен. В итоге получается, что обеспечение залоговых обязательств носит вещно-правовой характер, ибо залогодатель, который нарушил оговоренные и задокументированные обязательства, лишается права обладания имуществом. Оно изымается на основании судебного решения в принудительном порядке. Природа залогового права является обязательственной, а залог, следовательно, – вещный способ исполнения данных обязательств.

Как не стать жертвой мошенников?

Чтобы не попасться «на удочку» мошенников, необходимо обладать соответствующими юридическими знаниями. Особое внимание стоит уделять изучению договора купли-продажи. Если таковой корректно заполнен, значит, автомобиль юридически чист, и его приобретение не станет для вас неприятным сюрпризом в виде возложенных обязательств по залогу. В данном документе должно быть отмечено следующее:

— данные паспортов обоих сторон.

— время, место и дата составления договора купли-продажи.

— сведения о транспортном средстве (переносятся сугубо из его паспорта).

— стоимость автомобиля.

В конце составленного договора стороны должны поставить свои подписи. Под составленным договором должны стоять подписи сторон. Юридически значимым будет включение в договор пункта, в котором указывается, что автомобиль не является залоговым движимым имуществом.

Если купили заложенный автомобиль?

Скажем правду. Данная ситуация сложна, и выбраться из неё не так-то просто. Зачастую лицо, приобретающее автомобиль, узнаёт о факте его залога на этапе, когда банк обращает на него взыскание по неуплате долга. Первым и наиболее логичным вариантом будет подача искового заявления в суд. Разбирательство может продлиться несколько месяцев, но есть вариант (не стопроцентный), что удастся сохранить автомобиль в своём владении. Как правило, покупателю всё же потребуется погасить часть финансовых средств по залогу. Если вооружиться сильной поддержкой со стороны «подкованного» специалиста, то можно оспорить наложенный арест и спокойно продолжать пользование автомобилем.

Данная ситуация сложна, и выбраться из неё не так-то просто. Зачастую лицо, приобретающее автомобиль, узнаёт о факте его залога на этапе, когда банк обращает на него взыскание по неуплате долга. Первым и наиболее логичным вариантом будет подача искового заявления в суд. Разбирательство может продлиться несколько месяцев, но есть вариант (не стопроцентный), что удастся сохранить автомобиль в своём владении. Как правило, покупателю всё же потребуется погасить часть финансовых средств по залогу. Если вооружиться сильной поддержкой со стороны «подкованного» специалиста, то можно оспорить наложенный арест и спокойно продолжать пользование автомобилем.

Если дело будет проиграно покупателем, а автомобиль принудительно изымут по решению суда, он имеет законное право требовать возмещения средств, которые были уплачены недобросовестному продавцу. Нормально решить вопрос не получится, даже если он и найдётся, ведь его цель и заключалась в том, чтобы «спихнуть» проблемное движимое имущество, сняв с себя обязательства по уплате денег по залогу за него. Если же бывший владелец попал в затруднительное финансовое положение, тогда вы точно не возглавите очередь кредиторов.

Полезно знать! В нотариальной выписке из Реестра залогового движимого имущества отражаются данные об автомобиле, что он на конкретное время и дату там не значился. Если вы возьмёте такую, то будете иметь сильный козырь при возникновении спорной ситуации, и банк вас не обяжет погашать чужой кредит, да и не будет иметь законных оснований на то, чтобы забрать автомобиль.

Суд в данном случае встанет на вашу сторону и возложит на продавца обязательство по возврату вам финансовых средств в виде стоимости приобретённого автомобиля, но сделать это будет сложно. Такие продавцы официально не обладают никаким имуществом, на которое можно было бы перенаправить взыскание. Можно поступить также недобросовестно, как поступили с вами, но мы не рекомендуем этого делать, так как даже в силу всего произошедшего и того, что вы – пострадавшая сторона, это незаконно, в первую очередь, и нечестно. Такие действия требуют быстрого реагирования, пока постановление об аресте имущества не дошло до органов ГАИ.

Такие действия требуют быстрого реагирования, пока постановление об аресте имущества не дошло до органов ГАИ.

В таком случае покупатель будет вправе требовать от вас возврата денежных средств, если с его стороны будет доказано то, что вы знали о наличии обременительных факторов. Конечно, это сложно будет доказать, так как никакого бумажного подтверждения вы могли и не получить. Такое решение может сработать в некоторых случаях, но оно может вернуться к вам разительным «бумерангом» закона.

Выводы

Получить стопроцентную гарантию того, что приобретённый автомобиль не находится в залоге, можно, только приобретая новое транспортное средство. Покупка автомобиля с рук – это всегда риск в определённой степени. Но в ваших силах на начальном этапе оградить себя от обременительного приобретения и не стать жертвой злоумышленников.

1. Осторожничайте, если владелец автомобиля предъявляет только паспорт транспортного средства при его продаже.

2. Подумайте сто раз, почему цена за машину в разы ниже средней на рынке за аналогичную модель.

Подумайте сто раз, почему цена за машину в разы ниже средней на рынке за аналогичную модель.

3. Обратитесь с просьбой предоставить полис КАСКО и документы на приобретение автомобиля.

4. Доверьтесь своей интуиции. Если владелец ведёт себя как-то нервно, спешит продать автомобиль без видимых на то причин, не экономьте, а лучше откажитесь, дабы не попасть в капкан лишних обязательств.

Подписывайтесь на наши ленты в таких социальных сетях как, Facebook, Вконтакте, Instagram, Pinterest, Yandex Zen, Twitter и Telegram: все самые интересные автомобильные события собранные в одном месте.

Как узнать кредитная машина или нет максимально точно

Всем доброго времени суток, уважаемые друзья!

В этой публикации я дам вам рекомендации о том, как узнать кредитная машина или нет, что может очень пригодиться вам при покупке транспорта на вторичном рынке.

Бывает автолюбителей прельщают очень выгодные варианты продающихся машин, но они, наслышанные об автомошенничестве, опасаются вполне возможных подвохов с финансовой стороны. Да и вполне обычные расценки совсем не дают гарантии в этом отношении.

Среди множества мошеннических схем особенно опасна и распространена продажа кредитного автотранспорта, чем занимаются не только жулики на постоянной основе, но и обычные бесчестные люди, разово решающие свою головную боль за счет другого.

Попавшимся на «кредитку» водителям не позавидуешь, т. к. в большинстве случаев все заканчивается не в их пользу, лишая их и денег, и транспорта. Поэтому информация о сути данной проблемы автокредитования не помешает абсолютно всем, кто не исключает в будущем покупку автомобиля.

Особенности банковского автокредитования

Прежде всего вам нужно понять несколько важных вещей, чтобы уяснить суть проблемы, ее отличие от подобных неприятностей и всю глубину таящейся в ней опасности. И поверьте, я вас не пугаю, а просто хочу довести всю правду, которая, в этом деле пока что далеко не на нашей стороне, к великому сожалению.

Итак, вот что вы должны себе предельно ясно представлять:

- Первое: кто же продает автомобили в кредит;

- Второе: отличия кредитного обременения автомобиля от остальных.

Кто на самом деле продает автомобили в кредит?

Машины в кредит непосредственно продают в основном автосалоны, но при этом они обязательно, так или иначе, сотрудничают с банками, т. к. более-менее серьезный современный бизнес без банковского посредничества малореален.

Автомашину человек приобретает в автосалоне, там же оформляет кредит и вносит стартовый платеж. И внешне, особенно учитывая рекламные призывы, все выглядит так, как вроде бы автомобиль предлагается в долг самим автосалоном, ну а банк ему немного в этом помогает.

На самом деле все совершенно не так! Конечно, такие вещи никакая реклама афишировать не будет, да и сами менеджеры не станут особо распространяться на этот счет без прямого требования конкретных ответов. Дело в том, что в действительности вы берете автомобиль в долг именно у банка, а вот салон тут фактически играет роль помощника-распорядителя. Автомобили ведь продают производители, которым сразу нужны живые деньги для поддержки производства.

Дело в том, что в действительности вы берете автомобиль в долг именно у банка, а вот салон тут фактически играет роль помощника-распорядителя. Автомобили ведь продают производители, которым сразу нужны живые деньги для поддержки производства.

Посредниками выступают авторизованные дилерские центры, автосалоны и подобные похожие заведения, но основную или же вообще всю финансовую нагрузку при автокредитовании несут банки. А главное что? Правильно – финансы! Значит, кто главный из всей этой троицы? Конечно, банки! Банк, в партнерстве с автосалонами-дилерами, выкупает у производителей автомобили и потом перепродает их в том же партнерстве по кредитным программам.

И именно банки, выступающие в качестве финансистов бизнеса, разрабатывают основу таких программ, по которым потом работают салоны, выдавая их как бы за свои предложения. И по всем подписанным бумагам, даже несмотря на регистрацию в ГИБДД, настоящий хозяин кредитного транспорта банк, и он будет им являться до полного погашения кредита. Т. е. фактически человек, взявший автокредит, ездит на чужом автомобиле, невзирая на немалые суммы платежей. Так это устроено, хотя и кажется с виду каким-то абсурдом.

Т. е. фактически человек, взявший автокредит, ездит на чужом автомобиле, невзирая на немалые суммы платежей. Так это устроено, хотя и кажется с виду каким-то абсурдом.

А теперь внимание!

Документация по автокредиту всеми банками составляется таким образом, чтобы в случае форс-мажоров финансовые убытки самих банков касались в самой минимальной степени. И такое понятие, как справедливость в этих документах совсем не учитывается т. к. даже сама честность тут и та весьма условна.

И какой из всего этого главный для вас вывод? А тот, что если человек купил кредитный автомобиль, неважно новый у автодилера или Б/У у первого (второго, третьего и т. д.) хозяина, то он ему не принадлежит даже несмотря на имеющийся ДКП (договор купли-продажи) со всеми остальными документами и авто у вас всегда может отнять банк-собственник, которому абсолютно безразлично кто и на каких условиях является владельцем кредитного транспорта в любой точке времени. Этого важного вопроса я еще коснусь ниже.

Отличия кредитного обременения автомобиля от залогового

В статье про залоговые автомобили я останавливался вкратце на отличиях залогового и кредитного транспорта. Но тут я добавлю некоторые опущенные детали.

Как вы уже знаете, залоговым может быть абсолютно любой автотранспорт, к которому банки могут не иметь никакого отношения, а кредитным является автомобиль, покупаемый в долговое обязательство (в кредит).

Еще раз уточню – покупаемый у банка, через автосалон, автотранспорт по кредитному договору принадлежит банку и он имеет право на его изъятие у любого лица-владельца.

Да, обременение есть не только кредитное или залоговое. Это могут быть самые различные материальные взыскания по решению суда, например, о какой-либо неуплате (потребкредит, квартплата, долги, алименты, конфискация по уголовным делам) и т. п. Когда на транспортное средство (ТС) или любое другое имущество, уже являющееся собственностью ответчика, накладывается арест.

Кредитные же машины переходят в собственность покупателя только по выплате всего автозайма, а до того момента их финансово-юридический статус регулируется не основным пакетом документов, оформляемым при покупке, а кредитным и залоговым договорами.

Вот где тут подвох и опасность! Надеюсь, эту главную особенность автокредитования вы поняли и теперь вам стала понятна суть «несправедливых претензий» банка на «ваш» автомобиль, за который вы, к примеру, отдали деньги, а он оказался кредитным. К этому придется вернуться еще раз, ибо вопрос этот весьма сложен.

Способы определения

Не буду скрывать, ситуация тут более сложная, нежели с просто залоговыми автомобилями.

К счастью, в подавляющем большинстве случаев кредитные машины одновременно выступают и в качестве залоговых, что упрощает дело и позволяет использовать имеющиеся на сегодня базы данных по движимому залоговому имуществу и другие сервисы, сводящие воедино по интернету множество разных сведений.

Исследование баз данных по залоговым автомобилям

Тут каких-либо отличий от методов приведенных мной в статье о залоговых авто нет. Все ресурсы я привел в более кратких списках, для удобства работы по ним. Проверка осуществляется по вин номеру и номеру кузова, по гос номеру и номеру ПТС, а также паспортным данным, в зависимости от требований ресурсов.

Шаг первый: проверка при личной встрече

Перед «пробивкой» авто по интернету обязательно воспользуйтесь советами, которые я дал в разделе «Личная проверка» статьи о залоговых авто, т. к. непосредственная проверка документов при встрече с продавцом и личное общение с ним может многое прояснить, в худшую или в лучшую сторону.

Вам также поможет в этом информация из моих статей о документах и о правильной покупке автотранспорта.

Шаг второй: проверка машины по интернету

Схема исследований по интернету на подозрение в кредитности авто та же, что и для залоговых.

После подобных проверок (при личной встрече и по интернету), если ничего нехорошего не «всплыло», то уже можно делать вывод о том, что машина скорее всего без юридических проблем.

Шаг третий: проверка по финансовым учреждениям

Но если вы все еще сомневаетесь, или были обнаружены какие-то подозрительности, а вы все еще не хотите отказываться от сделки, то при необходимости, можно продолжить проверку через финансовые учреждения посредством работы с каждым банком по отдельности либо с бюро кредитных историй (БКИ).

Для кредитных машин и для залоговых методы исследования одинаковы.

Бюро кредитных историй

Проверка по бюро кредитных историй (при наличии кода субъекта). Код субъекта вам может предоставить хозяин авто или же вы можете его самостоятельно получить по паспортным данным продавца на сайте Центробанка через процедуру восстановления.

- НБКИ (национальное бюро кредитных историй) — имеет самую крупную базу о заёмщиках и работает с 1000 банков. Как запросить информацию здесь я писал выше;

- Эквифакс — также является крупным игроком среди БКИ;

- Кредитное Бюро Русский Стандарт — хранится вся информация о заёмщиках банка Русский Стандарт. Информация имеющаяся здесь может отсутствовать в базах других БКИ;

- Объединённое кредитное бюро — является партнёром Сбербанка России. Кредитные истории располагаемые данным бюро также могут отсутствовать в базах других БКИ;

- Государственный реестр бюро кредитных историй – каталог всех БКИ в РФ с контактными данными на сайте Центрального Банка России.

Имейте ввиду, что организации перечисленные выше бесплатно услуги не предоставляют.

Проверка по банкам:

- Банки.Ру — справочник поможет вам в работе со списками и контактами банков.

Учтите, что в разных банках политика предоставления доступа к их реестрам залогов может существенно различаться: от полной закрытости для посторонних лиц и до предоставления сведений по простому онлайн-запросу через тикет, или в телефонном режиме.

Нюансы по ПТС

Как я уже писал, при выдаче автокредита многие банки имитируют документальный залог, оставляя у себя в сейфе паспорт транспортного средства (ПТС) на время погашения кредита и якобы для упреждения мошеннических продаж авто без своего ведома.

На самом деле эта мера мало чем может помочь в качестве стимулятора добросовестной выплаты долга. А беспокойство о незаконной продаже у банков не особенно острое т. к. они, как уже писалось, могут забрать авто не обращая внимание на то, кто им владеет. В дополнение ко всему КАСКО обеспечивает им покрытие расходов в случае порчи залогового имущества.

Более того, нет ни одного законодательного акта, который бы регламентировал такое изъятие ПТС. И некоторые банки открыто соглашаются с этим, не забирая паспорт у автозаемщика, отчего они практически ничего и не теряют и даже наоборот набавляют процент за «повышенный» риск.

Поэтому ПТС мошенник может иметь на руках и не прибегая к разным хитростям, наподобие оформления дубликата или просьбы о временном пользовании. На сегодня, т. к. многие люди уже наслышаны о всяких схемах, предусмотрительные мошенники специально оформляют автокредиты в банках, которые не изымают ПТС.

Конечно, тот факт, что этот документ настоящий, оригинальный и не дублированный, прекрасно, но далеко не достаточно для убеждения в честности владельца.

Почему кредитное авто опаснее залогового

Вот тут я попытаюсь внести окончательную ясность в этот вопрос, который весьма мало освещен и многие люди даже не догадываются о различиях в уровнях опасности кредитного и залогового транспорта.

Дело тут вот в чем. Как вы уже знаете, залоговые машины могут и не быть кредитными. А раз так, то юридически полное право собственности все же на стороне добросовестного приобретателя, у которого есть соответствующий документ это доказывающий (ДКП).

У заемщика-то банк через суд запросто отнимет залог т. к. имеется кредитный и залоговый договор, но вот если у этого заемщика автозалог купило другое лицо, соблюдая всю положенную процедуру сделки, то начиная с 1 июля 2014 г. шансов у банков поубавилось.

Вышла новая редакция Гражданского кодекса, где прописано право добросовестного покупателя не возмещать убытки банкам, если есть возможность доказать, что покупатель прилагал какие-то усилия для проверки юридической чистоты автомобиля. Вот так! Правда, данное положение еще не утверждено как следует, но это дело времени.

А в случае с кредитными автомобилями ситуация совершенно иная. Ведь вы помните, что они до погашения долга, согласно кредитному договору, юридически являются собственностью банка. Вот поэтому суды всегда и становятся на их сторону – имеется документ о собственности банка (кредитный договор), который аннулирует любые более поздние ДКП.

Даже в случае, когда судьям по-человечески жаль потерпевших, они все равно, под контролем банковских юристов, будут вынуждены выносить «несправедливые» решения – у них нет законодательных рычагов для иного. Вот когда всех кредиторов юридически обяжут вносить в базу Нотариальной палаты все данные о залогах, тогда этот казус и будет разрешен. Работа в этом направлении идет.

Полезные советы

- Мошенники, специализирующиеся на кредитных автомобилях, умудряются на одно имя в разных салонах брать по несколько машин, и по нескольку же раз их перезалаживать в других финансовых заведениях, а потом скрываться «с концами», «слив тачки» по низкой стоимости незадачливым покупателям.

- Часто, чтобы покупатель меньше задавал вопросов по авто для него разыгрывается целый спектакль: милая девушка, со следами слез на лице и озлобленностью в глазах, очень недорого уступает приличное авто «оставшееся от этой бросившей нас с сынишкой сволочи», чтобы покрыть оставшиеся кредиты и уехать в другой город. Ну или что-то подобное душещипательное. Будьте осторожны с такими эмоциональными продавцами.

- Сохраняйте все квитанции и другие документы об услугах по поиску информации о кредитах, ответы на запросы платных сервисов лучше просить в бумажном заверенном варианте, а с онлайн-отчетов снимать скриншот-копии и регистрироваться под своими настоящими данными. Это может пригодиться в суде, если до этого, не дай бог, дойдет дело.

Заключение

Я надеюсь, что в этой статье мне удалось полностью завершить тему о залоговых и кредитных проверках автотранспорта, обозначив различия и опасности для каждой из них.

Как проверяли авто на кредитность вы и какими способами пользовались? Расскажите мне о них и о ваших впечатлениях в комментариях. Это необходимая информация мне нужна. Ну и конечно, если она окажется полезной и интересной дополню ею статью с указанием вашего авторства.

Что ж, друзья, на этом статью я заканчиваю, а вам советую подписаться на мой блог и активно делиться статьями через соцсети, наполняя инфосферу русского интернета ценной информацией, что без сомнения, дело доброе и полезное.

Безопасных вам сделок и интересного пути на дорогах!

где сделать проверку машины и что делать дальше

Покупка автомобиля с пробегом – это возможность приобрести достаточно надежную машину по цене, доступной среднестатистическому россиянину. Но подобные сделки всегда сопряжены с риском. Это и возможность покупки технически неисправного транспортного средства, и вероятность приобрести залоговое авто. Большинство покупателей акцентируют внимание на оценке технического состояния и забывают проверить автомобиль на залог. А ведь сегодня до 40–50 % автомобилей в России приобретаются на заемные средства. Это значит, что шанс приобрести залоговую машину на данный момент очень велик.

В чем опасность приобретения залогового автомобиля

Приобретение залоговой машины может привести к тому, что новый владелец останется и без денег, и без транспортного средства, а возврат уплаченной по сделке суммы является весьма проблематичным. Тот факт, что владельцем автомобиля является лицо, никак не фигурирующее в банковском договоре, не интересует банк, поскольку залогом обременено именно транспортное средство, а не его владелец. Кредитные организации предпочитают не искать прежнего хозяина машины, заключившего с ними договор, а просто изымать автомобиль и реализовывать его для закрытия договора. Именно поэтому до заключения сделки важно узнать, как проверить авто на залог или кредитное обременение.

Может ли владелец продавать кредитный автомобиль

При оформлении автокредита или другого долгового обязательства, в котором автомобиль выступает финансовым гарантом сделки, в документ вносят пункт об ограничении прав нового собственника. Он может пользоваться машиной, но транспортное средство до полной выплаты долга не может быть продано. По закону совершать сделки с залоговой машиной можно только по оформленной договоренности с покупателем. В этом случае заключается двухсторонний договор, согласно которому покупатель выплачивает остаток кредита в банк, а оставшуюся сумму от заявленной стоимости авто отдает прежнему владельцу.

В реальности во время совершения сделки недобросовестные собственники могут скрывать факт того, что машина находится в залоге у банка. Если покупатель не поинтересовался, в залоге ли автомобиль, он рискует приобрести транспортное средство вместе со всеми долгами.

Признаки того, что авто находится в залоге

- Отметка в страховом полисе. У автомобилей, приобретенных в кредит, по которому еще есть задолженность, указана информация о банке в страховом полисе. Это прямой признак нахождения транспортного средства в залоге.

- Отсутствие оригинала ПТС. Часто это значит, что он находится в банке, поэтому, если данного документа нет в наличии, необходимо провести проверку при помощи всех доступных способов, о которых мы расскажем ниже.

- Покупка авто по договору комиссии предыдущим владельцем. Автомобили, находящиеся в залоге, часто продают через посредника. Запись о покупке авто по комиссии должна быть указана в паспорте.

- Низкая стоимость. Подозрительно небольшая цена (меньше среднерыночной) также является поводом насторожиться. Заниженная стоимость нередко связана с тем, что автомобиль стараются сбыть как можно скорее.

- Отсутствие договора купли-продажи. Если у продавца автомобиля имеется договор купли-продажи, это в большинстве случаев свидетельствует в пользу его благонадежности. Отказ предоставить данный договор может быть связан с указанием в нем информации о том, что автомобиль является предметом залога.

- Небольшой срок владения. С определенным риском связаны ситуации, когда нынешний владелец автомобиля продает его всего через несколько месяцев после покупки. В таких случаях за ТС может быть еще не выплачен автокредит.

Как проверить машину на залог

1. Проверить полис каско. Один из самых быстрых вариантов проверки автомобиля на залог – попросить у продавца страховку. Если на машину оформлен автокредит, то в полисе каско Вы найдете данные банка-кредитора.

2. Проверить ПТС. При оформлении автокредита или иного долгового обязательства в качестве гарантии кредитно-финансовые учреждения часто забирают оригинальный ПТС, поэтому его отсутствие должно настораживать. Документ изымают не все банки, но это очень распространенная практика. Как узнать, в залоге ли машина, если ПТС имеется? Внимательно осмотреть бланк. Автовладелец легко может получить его дубликат по письменному заявлению в ГИБДД. В этом случае на бланке будет стоять синий штамп с надписью «Дубликат». Стоит поинтересоваться у собственника, при каких обстоятельствах был утерян первый экземпляр, и таким образом проверить авто на залог.

3. Уточнить обстоятельства приобретения машины прежним собственником. Повышенное внимание должны привлечь случаи быстрой продажи, когда автомобилем пользуются менее трех лет – это средний срок выплат по автокредиту. Если владелец продает машину после года использования, есть риск получить залоговую машину или просто транспортное средство с дефектами, от которого спешат избавиться. Существует еще один способ узнать, в залоге ли автомобиль, – посмотреть примечания к покупке в ПТС. Для машин, приобретенных по договору комиссии, в бланке проставляется соответствующая отметка. Если же продавец утаивает договор купли-продажи, то, возможно, ему есть что скрывать.

4. Воспользоваться базами данных онлайн. Проверка авто на залог доступна на нескольких сайтах:

- Агентство кредитной информации. Регистрация на сервисе занимает 2–3 минуты, после чего предоставляется доступ к «Личному кабинету» и базе данных залоговых автомобилей.

- Реестр уведомлений о залоге движимого имущества. На этом сайте можно проверить авто по номеру VIN и данным залогодателя. Информация в реестре обновляется на основе данных от залогодержателей, но регистрация машин с обременением не является обязательной. Поэтому проверка на залог по одному ресурсу не гарантирует 100 % точности.

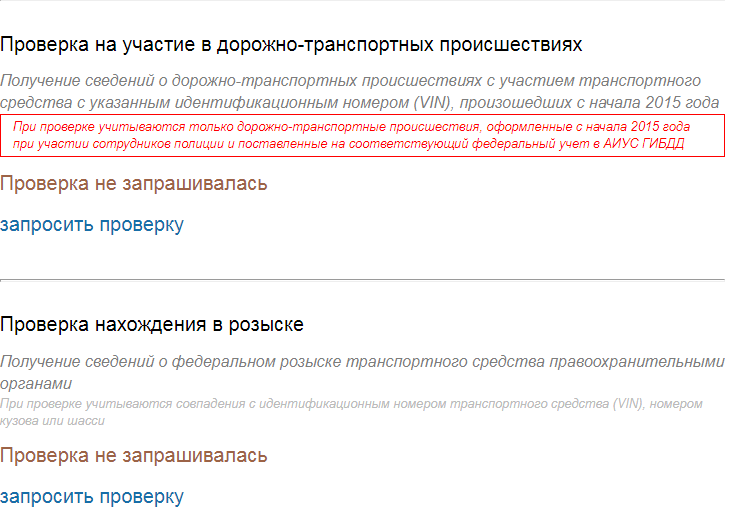

- Информационный ресурс ГИБДД. Здесь нельзя проверить машину на залог, но в базе содержатся сведения о других ограничениях по судебным решениям, предписаниям следственных органов, имеется информация об авто в угоне и т. д.

Однако ни один из этих ресурсов не может дать 100-процентную информацию о наличии или отсутствии обременения. Более полные и достоверные данные можно получить при использовании всех указанных сервисов.

Как защитить себя при заключении договора

Основным документом любой сделки является договор. Необходимо внимательно изучить все пункты и отдельной строкой указать, что машина не находится в залоге и не имеет других обременений. В текст договора с особой точностью заносят паспортные данные покупателя и продавца, сведения об автомобиле из ПТС, полную стоимость и дату заключения сделки. В конце должны стоять подписи обеих сторон. Подписав такой договор, прежний собственник подтвердит, что машина не обременена залогом. В этом случае при возникновении спорных ситуаций можно будет смело обращаться в суд и привлекать бывшего владельца к ответственности.

Действия в случае покупки залоговой машины

Большинство новых владельцев узнают о долговых обязательствах уже после получения уведомления о взыскании средств. Если пункты об отсутствии залога не были включены в договор, то выходом из ситуации станет только обращение в суд при квалифицированном юридическом сопровождении. Есть шанс оспорить арест, но в судебной практике большинство таких дел решается в пользу финансово-кредитных организаций. Можно попробовать обратиться к предыдущему собственнику и попросить его погасить долги по кредитам либо расторгнуть сделку. Небольшой шанс на успех есть, но чаще всего на такой бесчестный поступок люди идут ради получения выгоды и из-за отсутствия денежных средств, поэтому вряд ли согласятся отказаться от денег добровольно.

При приобретении автомобиля всегда есть вероятность стать жертвой мошенников. Авто – дорогая покупка. Не пожалейте немного своего времени на проверку истории машины, чтобы защитить себя от возможных финансовых рисков, или проводите сделку только в присутствии юридически грамотных людей.

Анкоры: В чем опасность приобретения залогового автомобиля / Может ли владелец продавать кредитный автомобиль / Признаки того, что авто находится в залоге / Как проверить машину на залог / Как защитить себя при заключении договора / Действия в случае покупки залоговой машины

Как узнать в лизинге машина или нет

Сделка лизинга предусматривает одно важное условие — до момента погашения всей задолженности и выкупной суммы собственником имущества является лизинговая компания. Поэтому желающих купить подержанное авто закономерно волнует вопрос — как проверить, находится имущество в лизинге или нет?

- Обязательно попросите у продавца паспорт транспортного средства и изучите все сделанные в документе отметки.

- Если видите, что владельцем машины является юр. лицо, проверьте в реестрах — это лизинговая компания или нет.

- Если собственник авто — лизинговая компания, тогда продавец должен предоставить документы, подтверждающие отсутствие задолженности по сделке лизинга. Это может быть справка от лизингодателя.

- Не поленитесь позвонить в лизинговую компанию, чтобы уточнить — договор лизинга завершен или он еще действует. Кстати, такую информацию лизингодатель предоставлять не обязан, но спросить все же стоит.

- Проверьте компанию-владельца на официальном сайте федерального реестра юридически значимых сообщений (fedresurs.ru). Ищите сообщение о заключении сделки лизинга, предметом которой является машина, которую вы намерены купить. Если такой заметки нет, значит автомобиль не в лизинге.

Если вы купили машину, которая была в лизинге

Покупатель автомобиля, приобретенного ранее в лизинг, может сталкиваться с определенными рисками, даже если лизингополучатель регулярно вносил платежи и выкупил ТС согласно условиям договора.

- Авто часто оформляются в лизинг компаниями, и, если они обанкротятся, есть вероятность того, что продажу имущества оспорят. Решение будет принимать суд, но все же шансы вернуть свои деньги или машину у покупателя невысоки.

- Проблемы с перерегистрацией авто, бывшего в лизинге, могут возникнуть, если у собственника имелась задолженность. Судебные приставы могут установить запрет на регистрацию, а покупатель узнает об этом только после покупки. При этом вернуть деньги будет очень сложно.

Советы

Покупка подержанного автомобиля требует повышенного внимания и осторожности.

- Обязательно составьте договор, в котором указывается действительная цена машины. Если возникнут какие-либо проблемы, можно будет обратиться в суд и потребовать возврат денежных средств.

- Подробно изучите историю авто по ПТС. Сравните данные настоящего собственника с информацией из его официальных документов, паспорта. Авто, которое продается по доверенности, может быть в залоге, со всеми вытекающими отсюда рисками.

- Наличие дубликата ПТС также может говорить в пользу недобросовестности продавца, поскольку оригинал может храниться в лизинговой компании. Недобросовестный продавец может заявить об утере документа и получить дубликат ПТС в ГИБДД.

- Данные об автомобиле лучше проверить на сайте «Федресурса». Здесь содержатся сведения о заключении договоров лизинга в отношении имущества.

Проверка залогового права на автомобиль: важный шаг

Одна вещь, о которой человеку никогда не следует беспокоиться при покупке автомобиля, — это залога на автомобиль . Эта статья покажет вам, как избежать покупки любых автомобилей, на которых все еще остается залог.

Залог на автомобили — огромная проблема

Если вы купили машину, на которую заложен залог, вы ждете месяцами стресса и нервотрепки. Особенно, если человек, у которого вы купили машину, нечестен и отказывается помочь вам разобраться в ситуации.Кредитор, которому принадлежит залоговое право на автомобиль, может фактически возложить на вас ответственность за автомобиль. Таким образом, вы не только заплатили за автомобиль, но и должны будете выплатить сумму, которую должен заплатить человек, который изначально профинансировал автомобиль. В довершение всего, вы должны иметь дело с проблемами, которые он создает с DMV. При покупке автомобиля важно выполнить несколько простых шагов, чтобы избежать этой катастрофы.

Проверьте оформление документов

Самое первое, что вам следует сделать во время процесса покупки или любой финансовой операции, — это внимательно прочитать все документы на автомобиль, название и регистрацию.В этих документах должно быть указано, есть ли у машины уже залоговое право или оно полностью погашено. Вы должны не только проверять имя в названии и регистрации, но и проверять идентификатор продавца, если вы имеете дело с частной транзакцией. Если какой-либо из этих документов показывает, что на транспортное средство наложено удержание, вам следует попросить продавца предоставить документы, подтверждающие, что залог полностью оплачен.

Получить VIN

Вам не нужно просто проверять имя и идентификацию.Вам необходимо получить идентификационный номер (VIN) транспортного средства, а затем сравнить его с регистрационным номером и названием. Получите VIN от фактического автомобиля, а не с бумажной работы. Табличка VIN обычно находится на приборной панели автомобиля со стороны водителя. VIN состоит из 17 цифр. Если на табличке отсутствуют какие-либо номера или весь VIN полностью, или если цифры не соответствуют бумажной работе, полностью прекратите продажу автомобиля.

Где проверить VIN

Если VIN совпадает с документами, следующим шагом будет получение VIN и его проверка.Вы можете передать этот номер в DMV, чтобы получить историю автомобиля. История автомобиля показывает всех, кто владел автомобилем, и покажет, попал ли он в аварию. Если у кого-то, кто владеет автомобилем, все еще есть залоговое право на него, в отчете также будет указана эта информация.

Ждите бумажную работу

Если продавец автомобиля заявляет, что он заплатил залог, и у него есть документы, подтверждающие это, вам все равно следует подождать, пока вы получите окончательные документы. Эта бумажная работа убедительно покажет, что автомобиль был оплачен первоначальным владельцем.Окончательная подготовка документов и / или заголовок может занять от 1 до 2 месяцев, но это зависит от учреждения, отправившего документы.

Прочие ресурсы

В наши дни DMV — не единственное место, где можно получить информацию об автомобиле. Также есть места, где вы можете зайти в Интернет, чтобы получить бесплатные отчеты, которые покажут историю автомобиля. Эта история будет включать залоговые права, несчастные случаи и убытки.

Связанные вопросы и ответы

Где я могу проверить номер VIN в Интернете?

Онлайн-проверка VIN может выявить ряд потенциальных проблем с автомобилем, который вы собираетесь купить.Эти услуги затрудняют для дилеров сокрытие данных о ремонте транспортных средств и истории аварий от потребителя. Быстрый поиск в Интернете дает ряд различных сайтов, где вы можете выполнить бесплатный поиск VIN. Один из этих сайтов называется просто «Идентификационный номер автомобиля». Это бесплатный сайт. Другой сайт, AnalogX, позволяет вам просматривать производственные данные, относящиеся к вашему автомобилю, используя VIN. Все, кто сегодня смотрит телевизор, знают о CARFAX. Этот сайт, вероятно, самый популярный из всех сайтов проверки VIN.

Как я могу проверить номера VIN автомобиля?

Вам интересно, как проверить на точность VIN номера вашего автомобиля. Расшифровка VIN расскажет вам о вашем автомобиле практически все, что вам может понадобиться или нужно знать. Если вам нужно убедиться, что VIN, который вы видите под лобовым стеклом, действительно назначен вашему автомобилю, можно сделать это с помощью AutoCheck. В AutoCheck вы можете ввести VIN, который вы видите, и убедиться, что он относится к вашему автомобилю.Идентификационный номер автомобиля на сайте поможет вам расшифровать значение каждого из номеров в вашем VIN, чтобы вы могли проверить их точность.

Является ли продажа автомобиля с залогом незаконной?

Продать машину с залогом не так сложно, как может показаться. Обычно вы хотели бы подождать, пока вы не получите автомобиль бесплатно, но продажа автомобиля с залоговым залогом (или ссудой) все еще возможна и осуществляется каждый день. В каждом штате будут немного разные правила и законность, но в основном вы говорите покупателю, что у вас все еще есть задолженность по ссуде.Покупатель (или его банк) отправляет чек на сумму выплаты вашему кредитору, а вам — на разницу. После того, как чек будет подтвержден, ваш кредитор отправит право собственности либо покупателю для передачи, либо в отдел автотранспортных средств, который составит новый титул, в котором покупатель будет указан как собственник.

Где я могу получить форму требования удержания автомобиля?

Претензия по форме залогового удержания требуется от любого физического или юридического лица, которому причитаются деньги за выполненные работы или оказанные услуги, которое желает получить право собственности на имущество, поскольку покупатель не выполняет свои обязательства.Это довольно специфическая форма, которую необходимо подать в суд по гражданским делам, чтобы судья вынес решение. На нем должна быть определенная информация, чтобы у судьи было все необходимое для вынесения решения. В Интернете есть несколько мест, где вы можете скачать или скопировать и вставить одну из этих форм. Первый — это Forms Guru. На этом сайте вам нужно будет скопировать текст на странице и вставить его в файл Word или Блокнот. Public Legal Forms — еще один бесплатный сайт, с которого вы будете копировать и вставлять. Они также предлагают свои формы в формате pdf за небольшую плату.

Как запросы автокредитования влияют на кредитный рейтинг?

Уважаемый LLS,

Вы правы, что большинство систем оценки кредитоспособности позволяют людям делать покупки по лучшим ставкам по автокредитам, не оказывая отрицательного влияния на их кредитные рейтинги. Они делают это, подсчитывая все запросы на автокредиты в течение определенного периода времени как один запрос.

Этот период времени может варьироваться от одной системы оценки кредита к другой. Но покупка ставок в течение 14-дневного периода гарантирует, что запросы будут учитываться как один для целей оценки или полностью исключаться некоторыми системами оценки.

Двухнедельный период дает достаточно времени для того, чтобы лицо было предварительно одобрено их собственным кредитором или автосалон, чтобы отправить заявку на ссуду нескольким кредиторам в практике, обычно называемой «дробовиком».

Несколько запросов могут появиться только из одного приложения

Когда автосалон «стреляет» в заявку на ссуду, они отправляют ее множеству разных кредиторов, с которыми она поддерживает отношения. Процесс обычно занимает всего несколько минут и позволяет кредиторам побороться за ссуду, а автосалон поможет своим клиентам найти наилучшие условия ссуды.

Часто покупатель может выбрать желаемый автомобиль, подать заявку на кредит, получить одобрение и выехать со стоянки в течение нескольких часов, не покидая автосалона.

Каждый индивидуальный кредитор, который обращается к кредитному отчету заемщика, будет отображаться в отчете как отдельный запрос. Но поскольку системы оценки кредита учитывают несколько запросов на получение кредита на покупку автомобиля как один запрос, этот процесс выбора лучшей ставки не влияет на способность человека претендовать на получение кредита.

Заказать кредитный отчет перед подачей заявки на новый кредит

При рассмотрении крупной покупки, такой как новый автомобиль, потребители должны заблаговременно получить копию своего кредитного отчета, чтобы убедиться, что все в нем является точным и актуальным .Это также даст потребителю представление о сферах, в которых ему может потребоваться работа, чтобы улучшить свою кредитоспособность перед подачей заявки на автокредит.

Обращайте внимание на факторы риска кредитного рейтинга

Я также призываю всех получить копию своего кредитного рейтинга хотя бы один раз, когда они запрашивают личный кредитный отчет. Кредитный рейтинг будет сопровождаться описанием того, какие элементы в кредитном отчете человека больше всего влияют на рейтинг, как положительно, так и отрицательно. Эти факторы риска кредитного рейтинга специфичны для личного кредитного отчета человека и помогут ему определить шаги, которые им необходимо предпринять, чтобы стать более кредитоспособным.

Подумайте о том, чтобы позволить своему финансовому менеджеру делиться заявлениями о факторах риска кредитного рейтинга с вашими клиентами, когда они используют кредит для целей кредитования. Ваши клиенты могут использовать эти заявления, чтобы предпринять шаги для повышения своей кредитоспособности.

Мое последнее предложение — убедиться, что у ваших клиентов есть разумные ожидания, основанные на их общем финансовом положении. Предварительная квалификация у кредитора может помочь потребителям лучше понять, сколько автомобиля они действительно могут себе позволить.Лучший способ избежать разочарования — не отдавать предпочтение роскошному автомобилю только для того, чтобы обнаружить, что вы можете претендовать только на что-то более скромное.

Спасибо за вопрос.

Род Гриффин, директор по обучению и информированию потребителей

Как купить подержанный автомобиль

Вы мечтаете прокатиться на шикарной новой машине, но цены на автомобили, которые вам нужны, недостижимы. Вместо этого, обратив внимание на подержанный автомобиль, вы можете получить автомобиль со всеми необходимыми приборами, не отрываясь от своего банковского счета.Чтобы купить подержанный автомобиль, сначала примите меры, чтобы узнать о процессе, чтобы вы могли получить наиболее выгодную сделку. Хотя покупка подержанного автомобиля может показаться стрессовой, посещение дилерского центра, вооруженное знаниями, может помочь устранить большую часть риска. Вот что вам нужно знать.

Проверьте свои кредитные отчеты и баллы

Если вы планируете получить автокредит на покупку подержанного автомобиля, сначала проверьте свой кредит. Начните с получения вашего кредитного отчета в одном из трех основных кредитных бюро (Experian, TransUnion или Equifax), проверки его и исправления любых ошибок, которые вы обнаружите.Вы также можете проверить свой кредитный рейтинг в Experian и при необходимости предпринять шаги для его улучшения. Чем лучше ваш кредитный рейтинг, тем более выгодные условия вы сможете получить по автокредиту и тем больше у вас будет кредитного плеча при переговорах с дилером.

Знайте, что вы можете себе позволить

Вероятно, вы имеете представление о том, сколько в целом вы хотите потратить на автомобиль и каковы должны быть ваши ежемесячные платежи. Изучите средние процентные ставки и условия по автокредиту в Интернете, чтобы найти условия, которые подходят для вашего финансового положения.Если вы хотите потратить около 10000 долларов на машину и можете внести первоначальный взнос в размере 2000 долларов, вам понадобится автокредит в размере около 8000 долларов. Если вы хотите получать выплаты в размере 300 долларов в месяц или меньше, вставьте 8000 долларов в калькулятор автокредитования и посмотрите, реально ли это.

Затем проведите онлайн-исследование, чтобы получить представление о ценовых диапазонах на автомобили, которые вы имеете в виду. Вы можете проверить запасы местных дилеров, автомобильную тематическую рекламу или стоимость Kelley Blue Book, чтобы получить оценку и узнать, покроет ли ваш бюджет желаемый автомобиль.

Магазин вокруг для автокредитов

Финансирование вашего автомобиля через дилера — не всегда лучший способ; вы часто можете получить лучшие условия и процентные ставки от стороннего кредитора. Прежде чем вы действительно начнете посещать дилерские центры, поищите автокредиты в банках, кредитных союзах и онлайн-кредитных организациях. Также найдите время, чтобы узнать больше о том, как получить автокредит.

Предварительное одобрение кредита на покупку автомобиля может дать вам больше возможностей на переговорах в представительстве. Это также дает вам твердый бюджет для работы, чтобы вы точно знали, сколько можете потратить.Заполните предварительную заявку у кредитора; если вы предварительно одобрили, вы получите предложение кредита, включая размер кредита, условия и процентную ставку, которую кредитор готов предложить вам. Чтобы быть уверенным, что вы получите лучшие условия, получите предварительное одобрение более чем одного кредитора. Просто убедитесь, что вы заполнили все заявки в течение примерно 14 дней, потому что каждая заявка на получение кредита считается отдельным жестким запросом в вашей кредитной истории, а слишком много сложных запросов может повредить вашим кредитным рейтингам. Однако, когда вы объединяете все свои приложения в 14-дневный период, они обрабатываются как один сложный запрос, что ограничивает влияние на ваш кредитный рейтинг.

Получите отчет об истории транспортного средства

У вас есть свой бюджет, вы предварительно одобрили кредит на покупку автомобиля и думаете, что нашли подержанный автомобиль своей мечты. Не так быстро. Прежде чем фактически проверить автомобиль, получите отчет об истории автомобиля, чтобы выявить любые потенциально дорогостоящие или опасные проблемы с автомобилем. Вам понадобится идентификационный номер автомобиля (VIN), который вы можете получить у продавца.

Вот что нужно искать в отчете об истории транспортного средства:

- История происшествий : Здесь перечислены все зарегистрированные крупные аварии с участием автомобиля.Если подушка безопасности сработала или автомобиль получил структурное повреждение, вероятно, лучше держаться подальше от автомобиля.

- Статус правового титула : Избегайте автомобилей с такими названиями, как «хлам», «ущерб от пожара», «ущерб от наводнения», «восстановленный» или «обратный выкуп по лимонному закону», все из которых говорят сами за себя. «Утилизация» указывает на то, что страховщик посчитал машину полностью утраченной, но кто-то отремонтировал ее и снова отправил в дорогу. Также избегайте заголовков «использование полиции» или «использование такси», которые указывают на интенсивное использование. Ищите машину с чистым названием.

- История проверок и регистраций : Они показывают, был ли автомобиль зарегистрирован в государственном управлении транспортными средствами и прошел ли требуемые государством проверки, такие как проверки на смог. Если автомобиль долгое время не регистрировался, это может быть признаком того, что в какой-то момент он был украден или подсчитан.

- Показания одометра : Иногда недобросовестные продавцы возвращают одометр автомобиля назад, чтобы он выглядел более новым; отчет об истории автомобиля показывает истинное показание одометра.

- Информация о владельце и продаже : Сколько раз автомобиль переходил из рук в руки? Транспортные средства с одним владельцем, как правило, лучше обслуживаются, чем автомобили, у которых было несколько разных владельцев. С осторожностью относитесь к автомобилям, у которых было несколько владельцев в разных штатах — это часто указывает на то, что автомобиль был разбит или поврежден наводнением и перемещен в новый штат, чтобы стереть его название.

- Отзывов : Это указывает на любые отзывы о транспортном средстве и то, был ли произведен требуемый ремонт.Открытый отзыв не является препятствием для сделки; просто убедитесь, что об этом позаботились.

- Залог : Будет перечислен невыполненный залог на транспортное средство. Ищите автомобиль без залогов.

- Техническое обслуживание : Иногда отчеты об истории транспортного средства включают техническое обслуживание; вы также можете спросить, есть ли у продавца запись о техническом обслуживании, которую он вам может показать.

После того, как рассматриваемое вами транспортное средство прошло тест на историю автомобиля, внимательно осмотрите его и отправьте на тест-драйв.Затем отнесите его независимому механику для тщательной проверки, прежде чем делать предложение.

Договориться о цене и заключить сделку

Готовы начать торг? Гораздо легче торговаться по цене подержанного автомобиля, чем нового, поскольку нет фиксированной рекомендованной розничной цены. Используйте цены из Синей книги Келли или инструмент оценки автомобилей Эдмундса, чтобы оценить стоимость автомобиля. Просто введите основную информацию, такую как марка, модель, пробег и состояние, чтобы получить оценку. Вычтите от 10% до 20% от этих цен и начните с предложения продавцу этой суммы.

Если у вас уже есть предварительное разрешение на получение кредита на покупку автомобиля или вы можете платить наличными, используйте это как козырную карту. Ваш механик нашел исправимые проблемы с автомобилем? Получите оценку затрат на ремонт и используйте ее, чтобы снизить цену на автомобиль.

На что следует обратить внимание при покупке подержанного автомобиля

Реальная стоимость подержанного автомобиля — это больше, чем просто ваш ежемесячный платеж. Не забудьте учесть такие расходы, как техническое обслуживание, бензин и страхование, помня, что старый автомобиль, скорее всего, потребует дорогостоящего ремонта, чем новый.

Остерегайтесь любого дилерского центра или продавца, который не совсем честен с вами. Продавцы должны быть готовы показать вам отчеты об обслуживании автомобиля, позволить вам отвезти его к механику для осмотра и ответить на любые вопросы. Продавцу, который не хочет этого делать, вероятно, есть что скрывать.