Страховая сумма КАСКО 💵 все выплаты до полной гибели

Компенсация по КАСКО может происходить в двух формах: денежной и натуральной.

Денежная форма

Расчет денежных выплат происходит на основе среднерыночной стоимости ремонтных работ в местности их проведения. Эта форма выплаты применяется также при полной гибели авто либо угоне. При этом расчетная стоимость зависит от страховой суммы, износа и иных параметров. Покрытие потерь производится страховой компанией и в случае, если ущерб нельзя возместить другим способом.

Натуральная форма

Ингосстрах проводит компенсацию в натуральной форме, которая направлена на оплату восстановительного ремонта транспорта при его порче, либо на оплату нового имущества аналогичного утраченному. В данному случае клиент получает направление на ремонт, а страховая компания оплачивает стоимость работ и деталей напрямую автосервису, с которым сотрудничает.

Ремонтное обслуживание предоставляется сервисными центрами, с которыми сотрудничает Ингосстрах. Покрытие затрат на ремонт осуществляется напрямую от Страховщика техническому центру без посредничества клиента.

Натуральная форма покрытия издержек подходит человеку, который не хочет тратить время на поиски центров технического обслуживания или собирать счета за ремонт.

Специалисты Ингосстрах помогут клиентам минимизировать негативные последствия аварии и возместят утраты, если все требования со стороны страхователя будут выполнены.

Формы документов для возмещения ущерба и другие необходимые файлы находятся на сайте Ингосстрах.

Важно! Если у Вас произошел страховой случай, позаботьтесь о том, чтобы в установленный срок подать все необходимые документы в страховую компанию. Внимательно изучайте договор, который заключили со страховой компанией и следуйте прописанным в нем пунктам. При возникновении дополнительных вопросов проконсультируйтесь с представителем Страховщика либо в службе поддержки Ингосстраха.

Внимательно изучайте договор, который заключили со страховой компанией и следуйте прописанным в нем пунктам. При возникновении дополнительных вопросов проконсультируйтесь с представителем Страховщика либо в службе поддержки Ингосстраха.

Особенности возмещения ущерба по КАСКО для кредитного автомобиля

Банки предъявляют повышенные требования к условиям страхования кредитных автомобилей. Это отражается на стоимости КАСКО и на процедуре урегулирования убытка. О каких особенностях нужно помнить при оформлении выплаты по кредитному автомобилю?

Юридически собственником машины является заёмщик, но при этом автомобиль находится в залоге. Следовательно, автовладелец лишён полноценного права распоряжения имуществом, в частности он не может без разрешения банка:

- продать автомобиль или передать его в аренду;

- получить страховую выплату.

В случае со страхованием такое ограничение указывается в полисе КАСКО: в графе «Выгодоприобретатель» всегда значится именно кредитная организация. Однако некоторые банки требуют указывать их в качестве выгодоприобретателя только по рискам:

Однако некоторые банки требуют указывать их в качестве выгодоприобретателя только по рискам:

- конструктивная гибель;

- угон или хищение.

В таком случае страховая компания должна возместить ущерб без письменного согласия банка. Это сильно упрощает процесс урегулирования убытка, ведь порой участие в деле кредитора заметно увеличивает срок выплаты.

Стандартная процедура

Если машину можно восстановить, то банк обычно без проблем согласовывает ремонт или денежную выплату в пользу заёмщика. Для этого автовладелец должен своевременно платить по кредиту. При наличии задолженности банк может зачесть выплату по полису КАСКО в счёт погашения долга. Это абсолютно законно, потому не получится оспорить действия банка и страховой компании. Придётся самостоятельно оплачивать ремонт.

При отсутствии задолженности по кредиту процесс урегулирования убытка выглядит так:

- Автовладелец передаёт страховщику заявление на выплату и все нужные документы.

- Страховая компания направляет в банк письменный запрос.

- Банк направляет ответное письмо с разрешением произвести выплату в пользу заёмщика.

- Страховщик либо перечисляет автовладельцу возмещение, либо выдаёт ему направление на ремонт.

Последнее зависит от того, какой способ урегулирования убытка выбрал собственник автомобиля при оформлении полиса КАСКО .

Каждый автовладелец, что естественно, хочет оперативно получить выплату или направление на СТОА. Для этого придётся поучаствовать в процессе урегулирования убытка. Разумно самостоятельно отвезти в банк письменный запрос страховой компании, получить у банкиров ответное письмо. В таком случае срок рассмотрения убытка существенно сократится.

Конструктивная гибель или угон

При тотальной гибели или угоне возмещение получает банк. При этом не имеет значения, есть ли у автовладельца долг по кредиту. Дальнейшие отношения заёмщика и кредитора регулируются условиями кредитного договора. Страховщик не может разделить выплату на две части в зависимости от того, сколько автовладелец успел выплатить по кредиту.

Страховая компания обязана перечислить возмещение выгодоприобретателю, а им является банк.

В случае тотальной гибели машины годные остатки обычно остаются у страховщика, а кредитная организация получает возмещение в размере страховой суммы. Однако заявить о страховом событии придётся автовладельцу. Кроме того, он должен собрать пакет необходимых документов.

В случае угона именно заёмщику придётся общаться с полицией и следователями, ведь он является собственником машины. Если автомобиль найдут уже после выплаты, автовладелец должен передать его страховой компании.

Что будет после погашения кредита?

После погашения долга перед кредитором следует незамедлительно заключить со страховой компанией дополнительное соглашение о смене выгодоприобретателя. В противном случае при наступлении страхового события выплату всё равно получит банк.

Чтобы избежать неприятных последствий, нужно изменить условия страхования в день погашения долга по кредиту. Смена выгодоприобретателя не влияет на степень страхового риска, а значит страховщик не вправе увеличивать размер годового платежа.

Обычно оформление дополнительного соглашения не занимает много времени, так как менеджерам не нужно согласовывать изменение графы «Выгодоприобретатель» с руководством. Однако всё же лучше заранее предупредить сотрудников страховой компании о желании изменить условия страхования.

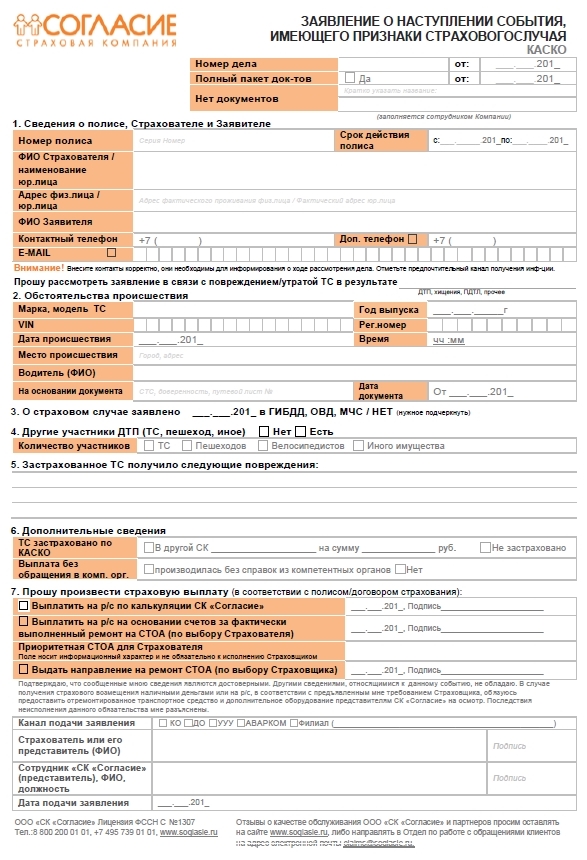

Инструкция для получения выплаты по КАСКО

Данный вариант обращения возможен при наличии действующего полиса КАСКО независимо от того являетесь вы виновником ДТП или нет.

Для обращения в страховую компанию будет необходимо предъявить следующие документы:

1) Письменное заявление о наступлении страхового случая. Предоставляется в срок согласно правилам конкретной страховой компании (обычно, не более 7-ми рабочих дней со дня ДТП)

2) Страховой полис КАСКО (для снятия копии)

3) Водительское удостоверение (для снятия копии)

4) Свидетельство регистрации ТС (для снятия копии)

5) Справку из ГИБДД с указанием даты и места происшествия, всех участников ДТП, виновного, а также сведений о причиненном ущербе (повреждениях)

6) Протокол об административном правонарушении, постановление (определение) по делу об административном правонарушении

8) Для представителя юридического лица (страхователя) – доверенность на право ведения дел в страховой компании, подписанная руководителем, скрепленная круглой печатью, талон технического осмотра транспортного средства

9) Талон тех. осмотра (для снятия копии)

10) Паспорт транспортного средства (для снятия копии при наличии права на суброгацию)

11) Если вы не являетесь собственником ТС – основание на управление транспортным средством (доверенность, путевой лист)

12) В случае, если заявление на выплату подает ваш представитель – нотариально удостоверенная доверенность от страхователя (для физического лица) на право ведения дела в страховой компании

Все вышеуказанные документы необходимо сдать специалисту отдела выплат и получить направление на независимую экспертизу.

Памятка при ДТП

Телефоны и адреса ГИБДД

Инструкция для получения выплаты по ОСАГО

Полезно знать

Страховое возмещение по КАСКО | Срок и сумма выплаты по КАСКО при наступлении страхового случая

Для оперативного получения возмещения ущерба по КАСКО необходимо как можно быстрее подать заявление о наступлении страхового случая.

Полный перечень документов, необходимых для выплаты страховки по КАСКО при ДТП, представлен на нашем сайте. Предоставить подробную консультацию по этому вопросу также может и ваш агент.

Срок выплаты страхового возмещения по КАСКО

Данная информация всегда указана в договоре. Отсчет срока ведется с момента подачи последнего документа. Время дается страхователю для того, чтобы оценить само основание получения выплат ущерба по страховому случаю КАСКО, а также определить их размер.

ООО «Зетта Страхование» располагает всей технической базой для быстрого и качественного проведения множества необходимых экспертиз, что существенно сокращает сроки получения компенсации и экономит время клиента.

Существует ряд случаев, когда взыскание страхового возмещения по КАСКО является невозможным:

- полис просрочен;

- владелец намеренно причинил вред своему автомобилю;

- если условия эксплуатации автомобиля не соответствовали указанным в договоре КАСКО, наступление страхового случая будет признано недействительным;

- ТС управляло лицо, не имеющее на это право (в том числе и сам владелец в состоянии алкогольного или наркотического опьянения).

Также могут существовать и другие причины отказа, которые обязательно должны быть прописаны в договоре.

Сумма выплат по КАСКО

Размер компенсации зависит от множества факторов: типа страхования, использования дополнительных опций и франшизы. Для выявления точного размера ущерба ООО «Зетта Страхование» прибегает к услугам объективной и независимой экспертизы.

Стоит отметить, что защита жизни и здоровья предусматривается не во всех программах добровольного страхования. Однако если взыскание возмещения по КАСКО для данного вида ущерба не предусмотрено, вы всегда можете рассчитывать на получение компенсации за счет ОСАГО виновника ДТП, если сами не являетесь таковым.

Еще остались вопросы? Позвоните по любому из указанных на сайте телефонов для получения подробной информации. С нашим консультантом вы сможете в индивидуальном порядке обсудить всевозможные нюансы, касающиеся сроков страховых выплат по КАСКО и других моментов.

Программа «КАСКО-Лайт» | Страховая компания Коместра-Томь, все виды страхования

Программа «КАСКО-ЛАЙТ»

18% водителей в Томске не покупают полис ОСАГО (по данным ГИБДД)!.

Если водитель без полиса ОСАГО станет виновником ДТП, то пострадавший не получит страховую выплату (несмотря на то, что у него есть полис ОСАГО).

В этом случае пострадавшего два варианта: требовать возмещения ущерба с виновника ДТП или получить выплату в своей страховой компании по полису «КАСКО-Лайт».

Цена полиса:

1 риск

2 риска — НОВИНКА!

Страховые риски:

Варианты 1 и 2 — ДТП по вине установленных третьих лиц, чья ответственность не застрахована, то есть:

- у виновника ДТП нет полиса ОСАГО или

- у виновник ДТП полис ОСАГО фальшивый.

Вариант 3 — ДТП по вине установленных третьих лиц, то есть:

- у виновника ДТП нет полиса ОСАГО или полис фальшивый;

- у виновника нет водительского удостоверения;

- виновник в момент ДТП был в состоянии опьянения;

- виновный водитель не вписан в полис ОСАГО;

- в ДТП участвовали более 2-х автомобилей;

- в ДТП пострадали люди;

- страховая компания виновника закрылась, либо проходит процедуру банкротства;

- у страховой компании виновника приостановлено действие лицензии (по ОСАГО выплаты не будет до тех пор, пока либо не будет восстановлено действие лицензии, либо будет объявлена процедура банкротства).

Варианты 1 — 70% от суммы ущерба.

Вариант 2 и 3 — 100% от суммы ущерба.

Срок получения страховой выплаты — 30 рабочих дней.

По всем вопросам обращайтесь в отдел добровольного страхования автотранспортател.: (3822) 26-32-07

Документы для КАСКО при ДТП || Единый центр документов

Наступление страхового случая должно сопровождаться определенными действиями: существуют модели поведения, которые помогут вам собрать необходимые документы для последующего получения выплат по КАСКО при ДТП.

Итак, вы стали участником дорожной аварии:

- аварийная сигнализация должна быть включена;

- нужно установить знак аварийной остановки;

- следует связаться с ГИБДД;

- необходимо позвонить в страховую компанию;

- с места аварии нельзя уезжать, а также запрещено перемещать транспортные средства и другие предметы, которые имеют отношение к ДТП;

- после прибытия сотрудника ДПС, внимательно ознакомиться с протоколом и получить экземпляр;

- получить справку установленного образца, где будут зафиксированы повреждения ТС, возникшие в результате аварии.

Любое лишнее действие (например, перемещение автомобиля) может быть расценено неправильно. Ваша задача – приложить максимум усилий для того, чтобы получить выплаты на восстановление транспортного средства.

Не забывайте о том, что о наступлении страхового случая вы должны заявить в установленный срок. Чтобы получить возмещение по полису КАСКО, необходимо собрать следующие документы:

- заявление установленного образца;

- заключение эксперта о техническом состоянии ТС;

- оригинал вашего договора со страховой, подтверждение оплаты полиса;

- протокол ГИБДД;

- документы на транспортное средство, права и паспорт – ваши и других участников ДТП;

Обратите внимание, что некоторые документы требуются со стороны других участников ДТП, поэтому не забудьте обменяться контактами и договориться о возможных встречах.

Документы для КАСКО после ДТП

После получения возмещения на восстановление ТС по полису КАСКО необходимо уведомить страховую компанию о результатах ремонта. Если не предоставить в страховую компанию необходимые документы, при наступлении страхового случая в следующий раз ваше право на получение компенсации по полису КАСКО может быть оспорено.

Если не предоставить в страховую компанию необходимые документы, при наступлении страхового случая в следующий раз ваше право на получение компенсации по полису КАСКО может быть оспорено.

Уточнить, какие именно документы предоставляются в вашу страховую компанию после получения страхового возмещения, можно у специалистов по страхованию Единого центра документов.

Деньги вместо ремонта по полису КАСКО

Пошаговая инструкция как получить деньги со страховой компании если в полисе КАСКО направление на ремонт.

1. Предоставляете в страховую компанию поврежденный автомобиль. Не обязательно,можно вызвать сразу на независимую экспертизу.

2. Предоставляете на независимую экспертизу поврежденный автомобиль. Эксперт изготавливает расчет стоимости ремонта.

2. Ремонтируете автомобиль.

3. Предоставляете независимому эксперту (или в страховую компанию) на осмотр отремонтированный автомобиль, что бы он составил акт осмотра и зафиксировал, что автомобиль отремонтирован.

4. Взыскиваете деньги со страховой компании по расчету независимой экспертизы. Если есть документы на произведенный ремонт, то в качестве обоснования понесенных расходов можно использовать заказ-наряды из сервиса.

Мы готовым помочь вам не только во взыскании со страховой компании, но и можем оплатить ремонт вместо страховой компании.

21 января 2014 года вступили в законную силу изменения в законодательство.

|

Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» Статья 10. Страховая сумма, страховая выплата, франшиза 4. Условиями страхования имущества и (или) гражданской ответственности в пределах страховой суммы может предусматриваться замена страховой выплаты (страхового возмещения) предоставлением имущества, аналогичного утраченному имуществу, а в случае повреждения имущества, не повлекшего его утраты, — организацией и (или) оплатой страховщиком в счет страхового возмещения ремонта поврежденного имущества. |

Ранее такая норма в закона отсутствовала и потерпевший мог требовать выплату деньгами и шанс получить деньги не обращаясь в суд был большой.

По всем договорам заключенным после 21 января 2014 года выплату деньгами можно будет получить только через суд.

Это значит, что по всем договорам КАСКО заключенным после 21 января 2014 года в качестве страховой выплаты на законных основаниях может быть предусмотрен ремонт поврежденного имущества, но при одном условии.

В законе четко говориться: «может предусматриваться замена страховой выплаты … организацией … ремонта поврежденного имущества». Чтобы произвести замену страховой чего-то необходимо, чтобы это было. Чтобы заменить выплату направлением на ремонт, необходимо предусмотреть возможность выплаты в полисе КАСКО.

Если в полисе КАСКО предусмотрена только направление на ремонт, то можно требовать выплату деньгами потому что, это не замена, а если предусмотрено выплата деньгами и направление на ремонт, то вы вправе выбрать одно из двух.

Если же направление на ремонт получено, но по каким-то независящим от потерпевшего (очередь в сервис, отказ в согласовании объема ремонта и прочее), причинам ремонт не выполнен, то вы вправе требовать денежную выплату в связи с нарушением условий договора со стороны страховщика.

Гарантийные транспортные средство должны ремонтировать только на СТОА официальных дилеров. Если страховая компания направляет на ремонт не к официальному дилеру гарантийную машину, то страховую выплату можно получиться деньгами.

Потерпевший вправе самостоятельно отремонтировать поврежденное имущество и взыскать со страховой компании потраченную сумму в качестве убытков.

Комплексное страхование: что это такое и когда его хранить

Комплексное страхование похоже на покрытие неудач для вашего автомобиля. Он возмещает ущерб вашему автомобилю в результате чего угодно, кроме дорожного столкновения или опрокидывания. Это включает в себя множество случайных событий, находящихся вне вашего контроля, от сколов лобового стекла или вмятины от града до взрывов или повреждений в результате беспорядков.

Хотя полное покрытие необязательно для вашего страховщика и правительства штата, кредиторы обычно требуют его, если вы финансируете или арендуете автомобиль.Вот еще немного информации о том, что покрывает комплексная автомобильная страховка, а также быстрый способ узнать, стоит ли страхование своих затрат.

Что покрывает комплексное страхование?

Комплексное страхование покрывает повреждение вашего автомобиля по любой из следующих причин:

Град, наводнение или молния от грозы, урагана или торнадо.

Падающие предметы, например, ветки деревьев.

Вандализм или гражданское неповиновение, например беспорядки.

Во многих штатах комплексное автострахование также оплачивает ремонт стеклянных повреждений лобового стекла.

Является ли комплексное страхование полным покрытием?

Несмотря на название, комплексное страхование полностью не покрывает все сценарии. Например, ущерб или травмы, которые вы причиняете другим, не включаются; страхование ответственности, которое требуется в каждом штате, кроме Нью-Гэмпшира, покрывает эти события.

Например, ущерб или травмы, которые вы причиняете другим, не включаются; страхование ответственности, которое требуется в каждом штате, кроме Нью-Гэмпшира, покрывает эти события.

Но комплексное страхование — это один из нескольких видов страхования, которые вместе часто называют «полным покрытием».«Оно также включает страхование ответственности и страхование на случай столкновения, которое покрывает ваш собственный автомобиль в случае столкновения с кем-либо, кроме животного.

Как работает ваша полная франшиза

В большинстве случаев комплексное страхование подлежит франшизе с вычетом заранее определенной суммы из чека претензии, как правило, от 500 до 1500 долларов. Таким образом, если у вас была франшиза в размере 500 долларов и вы подали исчерпывающий иск о возмещении ущерба, причиненного во время ливня, вы получите чек на сумму затрат на ремонт за вычетом 500 долларов.Если автомобиль был разрушен градом, ваш страховщик вычтет 500 долларов из стоимости вашего автомобиля до урагана и отправит вам платеж на эту сумму.

Как только стоимость ремонта превышает стоимость или в некоторых случаях даже приближается к ней, страховщик объявляет автомобиль обесцененным. Вы все равно можете отремонтировать свой автомобиль, и в этом случае ваш страховщик вычтет его аварийную стоимость из вашей выплаты. Автомобиль также будет отмечен в названии как утилизированный. Некоторые компании автострахования не покрывают утилизированные автомобили или взимают за это дополнительную плату.

Один из способов снизить стоимость комплексного страхования — это увеличить размер франшизы, если вы уверены, что сможете получить эту сумму из своего кармана в экстренных случаях.

Стоимость комплексного страхования

По данным Национальной ассоциации комиссаров по страхованию, средняя годовая стоимость комплексного страхования в США составляла около 160 долларов в 2017 году, последнем году, за который имеются данные. Учтите, что эта цифра включает скидки и может учитывать групповые правила, которые обычно дешевле, чем полис, который вы покупаете в Интернете.

Во многих случаях вы не можете приобрести комплексную страховку без страховки на случай ДТП, или наоборот. Это может быть связано с тем, что ваш автокредитор требует и того, и другого, или ваш страховщик требует, чтобы один выкупил другой.

Вам нужна комплексная страховка?

Полное страховое покрытие становится менее ценным по мере того, как ваш автомобиль обесценивается, поскольку он никогда не будет выплачивать больше, чем его стоимость, за вычетом вашей франшизы. Поэтому, если у вас нет финансового контракта, который требует этого, в какой-то момент вы можете отказаться от комплексного страхования.

Чтобы понять, когда отказаться от полного покрытия, сначала рассмотрите реальную денежную стоимость вашего автомобиля и размер вашей франшизы. Если у вас есть полная франшиза в размере 1500 долларов на автомобиль стоимостью 1500 долларов, вы платите за страховку, которая не будет выплачиваться, когда она вам понадобится.

Затем подумайте, сколько вы платите за страховое покрытие, которое вы можете найти на странице деклараций вашего автомобильного полиса. Если он указан в ежемесячном счете, вы также можете найти его там или на веб-портале вашей страховой компании.Если ваша страховая премия за период действия полиса и франшиза в сумме превышают стоимость вашего автомобиля, комплексное покрытие не принесет вам пользы.

Если он указан в ежемесячном счете, вы также можете найти его там или на веб-портале вашей страховой компании.Если ваша страховая премия за период действия полиса и франшиза в сумме превышают стоимость вашего автомобиля, комплексное покрытие не принесет вам пользы.

Вычтите полную франшизу из стоимости вашего автомобиля. (Если бы вы могли легко заплатить эту сумму из кармана во время пробки, вы могли бы сократить покрытие, зная, что вам придется заплатить за повреждение вашего собственного автомобиля.)

Возьмите эту сумму и вычтите стоимость вашего комплексное покрытие на период действия полиса, обычно шесть месяцев.

Отрицательное число, вы платите за комплексное покрытие больше, чем оно того стоит.

Небольшое, но положительное число, исчерпывающее покрытие все еще может принести вам пользу, но потенциальная проверка претензии будет небольшой. Поскольку маловероятно, что вы подадите иск за короткое время, возможно, вам стоит потратить дополнительные карманные деньги, если вы сделаете ставку на собственную удачу.

Большое положительное число или сумма, которую вы не смогли бы назвать в экстренной ситуации, поэтому имеет смысл иметь полное покрытие.

Даже если вы решите, что комплексная страховка того стоит, вернитесь к этой математике по мере старения вашего автомобиля, и вы получите новые расценки на страхование автомобиля.

Когда отказываться от ДТП и комплексное страхование — советник Forbes

Если у вас есть автомобиль, у вас нет выбора в отношении приобретения определенных видов автострахования. В зависимости от вашего штата вы будете покупать определенную комбинацию автострахования гражданской ответственности, страховки незастрахованных автомобилистов и / или страховки PIP.

Ни один штат не требует столкновения и всеобъемлющего покрытия, но это ценные виды страхования, которые нельзя упускать из виду. А если у вас есть автокредит или лизинг, они, скорее всего, потребуются. Это больше для защиты кредитора или лизинговой компании.

- Страхование на случай столкновения оплачивает ущерб, нанесенный вашему автомобилю после аварии с объектом: например, столбом, ограждением или деревом.

- Всеобъемлющее страхование не совсем «всестороннее», но покрывает кражу автомобиля или повреждение вашего автомобиля в результате погодных условий, наводнений, пожара, вандализма, столкновений с животными, падающих предметов, таких как ветки деревьев и т.

«Они боятся, что вы не отремонтируете машину, — говорит Эрик По, главный операционный директор Cure Insurance. Например, по словам По, в случае несчастного случая, когда каркас автомобиля изгибается, страховщик, скорее всего, объявит автомобиль полностью потерянным. И, в свою очередь, кредитор потребует, чтобы вы выплатили остаток по кредиту. Страховая выплата идет держателю залога, вместо того, чтобы позволить потребителю уйти от невыплаченной ссуды.

Дилеры, сдающие в аренду легковые и грузовые автомобили, обычно требуют полной страховки автомобиля, включая столкновение и полную страховку.

«Вы не можете отказаться от этого покрытия, если автомобиль взят в лизинг или кредит не выплачен», — говорит Эми Бах, исполнительный директор United Policyholder, группы по защите интересов граждан, которая специализируется на страховании.

И если у вас есть новый или новый автомобиль, и у вас есть финансовые ресурсы, чтобы купить новый автомобиль, если это необходимо, вы можете не беспокоиться о столкновениях и полном покрытии. Это может в конечном итоге снизить ваши общие выплаты по страхованию автомобиля на несколько сотен долларов ежегодно.

Стоимость вашего автомобиля может быть не такой, как вы думаете

Вычисление математических формул того, следует ли отказаться от столкновения и комплексного страхования, означает оценку стоимости вашего автомобиля, причем не так, как вы ее видите, а, скорее, так, как ее видит страховщик.Если в результате дорожно-транспортного происшествия автомобиль или грузовик будет оценен, страховщик возместит фактическую стоимость автомобиля наличными, например, оптовую цену на аукционе, а не цену, указанную на лоте дилера.

По словам Cure’s Poe, эти цены почти всегда намного ниже, чем стоимость при перепродаже, указанная в справочниках Edmunds и NADA.

Взвешивание франшизы

Владельцам автомобилей также необходимо заранее взвесить потенциальную страховую выплату в случае любого столкновения или полного иска. Оба этих типа покрытия имеют франшизы, которые уменьшают сумму любой проверки страховых случаев.Суммы франшизы могут исчисляться тысячами долларов, если это то, что вы выбрали при покупке полиса. Франшиза в размере 2000 долларов на автомобиль с полным убытком, оцененным в 5000 долларов, составляет всего 3000 долларов.

Вы можете выбрать более низкую франшизу, например 250 долларов или даже 0 долларов, но вы заплатите больше в виде страховых взносов.

«Самым большим неправильным термином является« иметь самую низкую франшизу », — говорит По, — потому что чем меньше франшиза, тем больше вы увеличиваете риск для страховщика, что вы подадите иск.”

По сравнивает это со страхованием здоровья. Чем ниже франшиза — сумма, которую страхователь платит за посещение врача, — тем чаще вы будете посещать врача. То же самое и с автострахованием. Имея низкую франшизу, автовладелец с большей вероятностью подаст страховщику претензии по поводу пары вмятин на парковке, которые они могли бы исправить за свой счет или просто проигнорировать.

Чем ниже франшиза — сумма, которую страхователь платит за посещение врача, — тем чаще вы будете посещать врача. То же самое и с автострахованием. Имея низкую франшизу, автовладелец с большей вероятностью подаст страховщику претензии по поводу пары вмятин на парковке, которые они могли бы исправить за свой счет или просто проигнорировать.

«Высокая франшиза может в конечном итоге сэкономить вам деньги», — говорит По. «Если вы подаете претензию, а расходы вашей страховой компании превышают 1000 долларов, с вас может взиматься дополнительная плата в течение следующих трех лет.”

Принятие решения бросить

Раньше стандартным практическим правилом было то, что автовладельцы должны отказаться от ДТП и получить полную страховку, когда автомобилю было пять или шесть лет или когда пробег достиг 100 000 миль. (Множество веб-сайтов обсуждают это.)

Но теперь это зависит от стоимости автомобиля и его запчастей. Дорогой автомобиль, такой как Mercedes, может стоить затрат на столкновение и комплексное страхование на несколько лет больше, чем Nissan Sentra. А запасные части могут быть настолько дорогими, что могут легко превышать франшизу.

«В наши дни вы ремонтируете компьютер, а не только машину», — говорит По, которому пришлось заменить фару на своем Cadillac Escalade за 2 349 долларов.

Старые автомобили, которые все еще пригодны для вождения, но потеряли большую часть своей стоимости из-за амортизации, имеют свои собственные расчеты. При страховании этих транспортных средств имеет смысл отказаться от одного или обоих этих покрытий. Это связано с тем, что ваша максимальная выплата, равная стоимости автомобиля за вычетом вашей франшизы, скорее всего, будет чрезвычайно низкой и со временем не будет соответствовать стоимости страховки.

Владельцам классических и старинных автомобилей следует обратить особое внимание. Владельцы этих транспортных средств обычно имеют классическую автомобильную страховку. Эти правила основаны на «согласованной стоимости» автомобиля, а не на начислении амортизации. И это может быть связано либо с состоянием автомобиля, либо с ценой на детали специального заказа, необходимые для его ремонта, — говорит Лоретта Уортерс, вице-президент Института страховой информации.

Как насчет того, чтобы уронить всего один?

Итак, учитывая стоимость столкновения и всеобъемлющее покрытие, а также потенциальные выплаты, имеет ли смысл в какой-то момент сохранить одно покрытие и отказаться от другого, и можете ли вы это сделать?

Ответы: Да и да.В то время как страховщики обычно продают их вместе, а водители старых автомобилей часто сбрасывают их одновременно, По и Уортерс говорят, что комплексное страхование является более выгодным соотношением цены и качества, чем страхование наездов.

«Ставьте на себя, чтобы быть безопасным водителем»

Думая о страховании автострахования, «сделайте ставку на себя, чтобы быть безопасным водителем», — советует По, добавляя, что «95% всех водителей не попадали в аварии по вине за три года». Это снижает статистическую потребность в страховании на случай столкновения, которое оплачивает ремонт, если вы врезаетесь в здание, дерево или чужую машину.

Но комплексная страховка покрывает целый ряд общих проблем, которые не всегда связаны с вашим собственным вождением, таких как пожар и падающие ветки деревьев, которые ломают крышу.

Град — также знакомая угроза, особенно для лобовых стекол автомобилей, которые также уязвимы для дорожного мусора, поднятого и брошенного шинами легковых и грузовых автомобилей. В некоторых штатах теперь требуется, чтобы страховщики ремонтировали лобовые стекла бесплатно для автовладельца — в качестве меры безопасности — если транспортное средство имеет полное покрытие.К другим распространенным угрозам относится кража не только автомобиля, но и дорогих запчастей, таких как подушки безопасности всех новых автомобилей.

И всегда есть угроза стихийного бедствия. Приблизительно 250 000 владельцев транспортных средств потеряли свои автомобили в 2012 году, когда ураган Сэнди затопил побережье Нью-Джерси и Нью-Йорка.

В конечном итоге, как и в большинстве видов страхования, все сводится к душевному спокойствию.

«Перед тем как сбить автомобиль и столкнуться с ним, — говорит Бах, — спросите себя:« Каков мой план по замене автомобиля, если он потерян? »»

Что делать, если я планирую оставить машину на долгое время?

Автовладельцы, которые ценят долговечность и надежность, часто планируют оставить свои машины как можно дольше. Например, почти 14% владельцев Toyota Prius хранят свои автомобили в течение 15 и более лет, согласно исследованию iSeeCars.com, которое проанализировало более 660 000 автомобилей с 1981 по 2005 модельные годы, чтобы определить, какие типы автомобилей являются первоначальными владельцами. скорее всего, будет храниться не менее 15 лет.

Например, почти 14% владельцев Toyota Prius хранят свои автомобили в течение 15 и более лет, согласно исследованию iSeeCars.com, которое проанализировало более 660 000 автомобилей с 1981 по 2005 модельные годы, чтобы определить, какие типы автомобилей являются первоначальными владельцами. скорее всего, будет храниться не менее 15 лет.

Если вы относитесь к типу автовладельцев, которые планируют держать свой автомобиль в дороге более десяти лет, вам стоит подумать о стоимости столкновения и комплексных расходов за несколько лет по сравнению с максимальной страховой выплатой (стоимость автомобиля за вычетом франшизы).Когда ваш счет за столкновение и полный счет за пять или около того лет приблизятся к потенциальной страховой выплате, вероятно, не стоит сохранять дополнительное покрытие.

Вот 10 лучших автомобилей, которые владельцы держат 15 лет или дольше, согласно iSeeCars.com

Часто задаваемые вопросы о предотвращении столкновений и комплексном страховании

Могу ли я сохранить полную страховку, если я откажусь от страховки на случай столкновения?

Хотя ДТП и комплексное страхование часто приобретаются вместе, они представляют собой разные типы страхового покрытия. Вы можете бросить один или оба. Просто имейте в виду, что если вы откажетесь от ДТП или комплексной страховки, у вас не будет покрытия для определенных типов проблем.

Вы можете бросить один или оба. Просто имейте в виду, что если вы откажетесь от ДТП или комплексной страховки, у вас не будет покрытия для определенных типов проблем.

от ДТП покрывает такие проблемы, как автомобильные аварии, в то время как комплексное страхование покрывает такие проблемы, как угон автомобиля, столкновения с животными, вандализм, пожар, наводнения, град и падающие предметы (например, ветки деревьев).

Что делать, если мой кредитор или агент по лизингу требует страхования автомобиля с полным покрытием?

Хотя на самом деле не существует типа полиса, известного как «страхование автомобиля с полным покрытием», этот термин обычно относится к полису страхования автомобиля, предусматривающему страхование ответственности, столкновения и полное страхование.Если у вас есть автокредит или лизинг, вам, вероятно, потребуются эти типы покрытия. Вы не сможете отказаться от ДТП или полного покрытия, если автомобиль взят в лизинг или до тех пор, пока ваш кредит не будет выплачен.

Следует ли мне отказаться от ДТП и полного страхования, если я не могу оплатить счет за страховку?

Если вы не можете позволить себе оплатить счет за страхование автомобиля, поговорите со своим страховым агентом, прежде чем отказываться от каких-либо видов покрытия. Отказ от столкновения или комплексное страхование могут привести к возникновению таких проблем, как автомобильные аварии, угон автомобилей, вандализм, наводнения и пожары.

Есть и другие способы сократить расходы на автострахование, например, увеличить размер франшизы и попросить пересмотреть возможные скидки на автострахование.

Что такое комплексное страхование | Автострахование AAA

В то время как страхование на случай столкновений Страхование защищает вас от дорогостоящего ремонта вашего автомобиля, вызванного аварией с предметом или другим транспортным средством, полное покрытие вашего полиса автострахования может помочь оплатить ущерб, причиненный происшествиями вне вашего контроля, за исключением автомобиля. несчастные случаи.

несчастные случаи.

Что такое комплексное страхование?

Комплексное страхование помогает оплатить замену или ремонт вашего автомобиля, если он был украден или поврежден в результате происшествия, не являющегося столкновением. Если камень треснет ваше лобовое стекло, комплексная страховка может покрыть стоимость ремонта. Комплексное страхование также может помочь в оплате ущерба, причиненного упавшей веткой дерева или аналогичными инцидентами.

Что покрывает комплексное страхование?

Комплексное страхование обычно покрывает ущерб вашему автомобилю, вызванный:

• Стихийные бедствия, такие как землетрясения, ливневые бури, торнадо, ураганы и извержения вулканов

• Пожар, даже из-за неисправности автомобиля

• Взрывы

• Упавшие предметы, такие как лед или ветки деревьев

• Ущерб, нанесенный животным, независимо от того, ударили ли вы оленя или голодное животное сгрызло вашу проводку

• Кража деталей автомобиля или всего автомобиля

• Беспорядки, гражданские беспорядки и вандализм

• Повреждения лобового, дверного стекла и люка на крыше

Что не покрывает комплексная страховка?

В каско не входит:

• Повреждения в результате наезда автомобиля

• Медицинские расходы, если вы или другие лица получили травмы во время происшествия

• Судебные издержки, если кто-то получил травму и доставит вас в суд

• Стоимость аренды автомобиля при наличии в магазине

• Расходы на буксировку

• Личные вещи, украденные из вашего автомобиля

Чем комплексное страхование отличается от страхования от ДТП?

Комплексное страхование и страхование от несчастных случаев часто продаются вместе как часть основного покрытия вашего полиса. В комплекте они предлагают защиту от ряда затруднительных ситуаций.

В комплекте они предлагают защиту от ряда затруднительных ситуаций.

Если вы попали в автомобильную аварию, страхование столкновений поможет покрыть расходы на ремонт или замену вашего автомобиля. Комплексное страхование покрывает ущерб автомобиля от происшествий, отличных от столкновений, таких как вандализм, кража и затопление.

Требуется ли комплексное страхование?

Полное страхование не является обязательным требованием нигде в США.Но если вы взяли ссуду или арендовали машину, ваш кредитор может потребовать это.

Нужна ли мне комплексная страховка?

Комплексное страхование может обеспечить вам финансовую безопасность и особенно важно, если ваш автомобиль подвергается риску. Если вы живете в районе, подверженном сильным штормам, паркуетесь в районе, где много угонов автомобилей, или едете по темным проселочным дорогам, где вы с большей вероятностью столкнетесь с оленем, для вас будет более выгодным комплексное страхование. .

.

Стоимость вашего автомобиля также важна. Если вы не хотите оплачивать дорогостоящий ремонт или замену автомобиля из своего кармана, комплексное страхование — это разумный шаг, и, по данным Института страховой информации, средняя стоимость комплексного страхования составляет чуть более 134 долларов в год, или около 11 долларов в месяц.

Всестороннее покрытие позволяет вам водить без проблем, и вы можете рассчитывать на отличные тарифы, покрытие и обслуживание с AAA. Если у вас возникнут проблемы, AAA быстро подаст претензию и, при необходимости, отправит помощь на дороге для буксировки вашего автомобиля.

Исключительное покрытие. Экспертное обслуживание. Дополнительная экономия.

AAA Страхование автомобилей, жилья и жизни.

Дополнительные определения автострахования

Доступность, квалификация и суммы покрытий, затрат и скидок могут варьироваться от штата к штату, и могут быть покрытия и скидки, не указанные здесь. Кроме того, могут применяться другие условия и исключения, не описанные выше, и общая экономия может варьироваться в зависимости от приобретенных покрытий. Для получения дополнительной информации о вашем праве на определенные виды покрытия и возможности экономии, пожалуйста, свяжитесь с вашим агентом AAA. Страховые продукты в Калифорнии, предлагаемые страховым агентством AAA Northern California. Лицензия № 0175868, в Неваде, AAA Nevada и в Юте, AAA Utah. Страхование предоставляется CSAA Insurance Group, страховщиком AAA.

Кроме того, могут применяться другие условия и исключения, не описанные выше, и общая экономия может варьироваться в зависимости от приобретенных покрытий. Для получения дополнительной информации о вашем праве на определенные виды покрытия и возможности экономии, пожалуйста, свяжитесь с вашим агентом AAA. Страховые продукты в Калифорнии, предлагаемые страховым агентством AAA Northern California. Лицензия № 0175868, в Неваде, AAA Nevada и в Юте, AAA Utah. Страхование предоставляется CSAA Insurance Group, страховщиком AAA.

Кто будет выписывать чек по автострахованию на номер

Если вы когда-либо действительно читали свой полис, вы знаете, что автострахование может быть очень сложным, особенно когда дело доходит до подачи претензий и получения чека на страхование.Однако на самом деле нет никакого способа обойти это. Это сложно по природе. Одна из этих деталей связана с тем, кто на самом деле получает платеж, когда страхователь предъявляет претензию.

Кто оплачивает иск?

Есть ряд основных факторов, влияющих на определение того, кто получит деньги. Первый связан с тем, кто на самом деле платит за ущерб. Это почти всегда зависит от того, кто вызвал аварию, если только вы не живете в безупречном штате, таком как Мичиган. Если застрахованный (то есть вы) виноват, ваша страховая компания оплатит счет за ремонт.

Если это вина другого водителя, страховщик другого водителя берет на себя расходы. Это так называемая претензия «третьей стороны». То есть вы, потерпевшая сторона, требуете возмещения ущерба от виновного водителя и его страховой компании — двух сторон, с которыми у вас нет договорного соглашения; отсюда и термин «третья сторона».

Поскольку нет договорного соглашения, страховая компания виновного водителя не обязана платить кому-либо, кроме вас, поэтому расчетный чек должен быть выписан на ваше имя и только ваше имя.Обычно это происходит даже в том случае, если на вашу машину заложен залог.

Когда есть кредит на вашу машину

Все может немного усложниться, если на вашу машину есть ссуда. Ваш страховщик знает, что на ваш автомобиль выдан кредит, и хранит информацию о нем. Следовательно, когда страхователь предъявляет претензию о возмещении ущерба, страховая компания обычно проверяет претензию как застрахованному, так и держателю залога. Поскольку правообладатель по-прежнему проявляет интерес к застрахованному транспортному средству, он хочет быть уверенным, что выплата по претензии действительно используется на ремонт, а не на новый телевизор Ultra-HD или отпуск на Багамах страхователя.

Таким образом, когда страхователь получит чек от страховой компании, он должен будет заставить держателя залога подписать чек, чтобы обналичить его и произвести оплату в ремонтной мастерской. Если ваш автомобиль полностью утерян, страховая компания выпишет чек на действительную денежную стоимость транспортного средства (ACV) за вычетом вашей франшизы и отправит его вам. Затем вы подпишете чек и отправите его кредитору для выплаты ссуды.

Затем вы подпишете чек и отправите его кредитору для выплаты ссуды.

Когда у вас есть автомобиль

Конечно, если вы полностью владеете автомобилем и не получаете ссуду, страховая компания выпишет чек непосредственно вам.Но нужно иметь в виду одну очень важную вещь. Если вы решите не использовать выручку от выплаты страхового возмещения для ремонта вашего автомобиля, у вас могут возникнуть проблемы со страховой компанией, если вы попадете в другую аварию.

Это потому, что они не будут платить за какие-либо ранее нанесенные убытки. Другими словами, страховщик определит, были ли повреждения вашего автомобиля вызваны последней аварией или были ранее. Вы можете быть уверены, что, если возникнет какая-либо неопределенность, они приписывают ущерб предыдущей аварии и откажутся платить.Кто может их винить? За них уже один раз заплатили. Итак, если вы думаете о том, чтобы не ремонтировать свой автомобиль, когда вы получите чек, вы можете пересмотреть свое решение.

Информационное руководство по автомобильному страхованию

(пересмотрено в феврале 2018 г.)

Введение в автострахование

Автострахование помогает оплатить травмы и ущерб, которые могут произойти, когда вы владеете и управляете автомобилем или другим транспортным средством. Эта брошюра поможет вам сравнить полисы и принять обоснованные решения при покупке автострахования.Это может помочь вам понять вашу политику в отношении автомобилей. Ваш полис — это юридический документ, и вам важно его понимать. Ваш автомобиль может быть автомобилем, грузовиком, фургоном, мотоциклом или другим частным пассажирским транспортным средством.

Закон Калифорнии

Вы должны продемонстрировать финансовую ответственность за любое транспортное средство, которым вы владеете, в случае травмы других людей или повреждения их имущества. Большинство людей проявляют финансовую ответственность, покупая страховку автогражданской ответственности. Закон Калифорнии гласит: «Все водители и все владельцы автотранспортных средств всегда должны иметь возможность нести финансовую ответственность и всегда иметь при себе свидетельство формы финансовой ответственности, действующей в отношении транспортного средства.«

Закон Калифорнии гласит: «Все водители и все владельцы автотранспортных средств всегда должны иметь возможность нести финансовую ответственность и всегда иметь при себе свидетельство формы финансовой ответственности, действующей в отношении транспортного средства.«

Если у вас нет страховки автогражданской ответственности, вас могут оштрафовать, действие лицензии может быть приостановлено, а ваше транспортное средство может быть конфисковано.

Ваш автополис

Ваш полис автострахования — это договор между вами и вашей страховой компанией. Это объясняет: ″

Сравнить политики

Автоматические политики могут сильно различаться. Открыто обсудите свои страховые потребности со своим агентом, брокером или страховой компанией. Они могут вам помочь, но вы несете ответственность за выбор наиболее подходящей для вас страховки.

Вы всегда должны получать несколько котировок. Ценовое предложение — это приблизительная стоимость вашего страхового взноса. Сравните котировки, прежде чем покупать полис.

Ценовое предложение — это приблизительная стоимость вашего страхового взноса. Сравните котировки, прежде чем покупать полис.

Знай свою политику

Важно ознакомиться со своей автоматической политикой, прежде чем она вам понадобится. Прочтите внимательно. Страница деклараций представляет собой полезное резюме вашей политики.

Позвоните своему агенту, брокеру или страховой компании, если вы чего-то не понимаете в своем полисе.

Сообщите своему агенту, брокеру или страховой компании, если вы продаете или покупаете автомобиль или у вас в семье появились новые водители.

Прочтите свою политику, прежде чем разрешать другим управлять вашим автомобилем. Некоторые драйверы могут быть исключены из вашей политики. Это означает, что полис не распространяется на аварии во время вождения.

Сравнить политики

Автоматические политики могут сильно различаться. Открыто обсудите свои страховые потребности со своим агентом, брокером или страховой компанией. Они могут вам помочь, но вы несете ответственность за выбор наиболее подходящей для вас страховки. Вы всегда должны получать несколько цитат.Ценовое предложение — это приблизительная стоимость вашего страхового взноса. Сравните котировки, прежде чем покупать полис.

Открыто обсудите свои страховые потребности со своим агентом, брокером или страховой компанией. Они могут вам помочь, но вы несете ответственность за выбор наиболее подходящей для вас страховки. Вы всегда должны получать несколько цитат.Ценовое предложение — это приблизительная стоимость вашего страхового взноса. Сравните котировки, прежде чем покупать полис.

Знай свою политику

Важно ознакомиться со своей автоматической политикой, прежде чем она вам понадобится. Прочтите внимательно. Страница деклараций представляет собой полезное изложение вашей политики:

Позвоните своему агенту, брокеру или страховой компании, если вы чего-то не понимаете в своем полисе.

Сообщите своему агенту, брокеру или страховой компании, если вы продаете или покупаете автомобиль или у вас в семье появились новые водители.

Прочтите свою политику, прежде чем разрешать другим управлять вашим автомобилем. Некоторые драйверы могут быть исключены из вашей политики.

Это означает, что полис не распространяется на аварии во время вождения.

Это означает, что полис не распространяется на аварии во время вождения.

Это означает, что полис не распространяется на аварии во время вождения.Свяжитесь с Департаментом страхования Калифорнии (CDI)

Мы — государственное агентство, регулирующее страховую отрасль. Мы также работаем над защитой прав потребителей страховых услуг. См. Стр. 28 для получения дополнительной информации о CDI. Свяжитесь с нами по телефону:

1-800-927-4357

www.insurance.ca.gov

В начало

Стоимость автострахования

Премиум

Премия — это сумма, которую вы платите страховой компании при покупке автополиса. Премия покрывает срок или продолжительность полиса. Срок может составлять 6 месяцев или 1 год.

Большинство страховых компаний позволяют уплачивать премию в рассрочку. Спросите, есть ли за это дополнительная плата.

Франшиза

Некоторые виды покрытия предусматривают франшизу. Франшиза — это сумма, которую вы должны заплатить до того, как страховая компания выплатит что-либо по претензии.

Франшиза — это сумма, которую вы должны заплатить до того, как страховая компания выплатит что-либо по претензии.

Обычно вы платите меньшую премию, если выбираете более высокую франшизу.

Пример. Допустим, в вашем Комплексном покрытии предусмотрена франшиза в размере 500 долларов. Если шторм нанес вашему автомобилю ущерб на 1500 долларов, вы должны заплатить первые 500 долларов. Затем ваша Комплексная страховка оплачивает оставшуюся часть — 1 000 долларов.

Пределы

Каждый вид покрытия имеет свои ограничения. Лимит — это общая сумма, которую страховая компания заплатит за один несчастный случай или претензию.Страховая компания не будет оплачивать расходы сверх установленных лимитов.

Пример. Допустим, ваша страховка автогражданской ответственности имеет лимит в размере 50 000/100 000 долларов США на телесные повреждения за одну аварию. В этом случае ваша страховка не заплатит более 50 000 долларов на одного человека. За одну аварию он заплатит не более 100000 долларов.

За одну аварию он заплатит не более 100000 долларов.

Выплачиваю ли я комиссию своему агенту или брокеру?

Агентам платят страховые компании, а не вы. Если вы работаете с брокером, вы, как правило, платите ему комиссию.См. Стр. 20.

У всех страховых компаний одинаковые затраты?

Нет. Стоимость варьируется даже в одном районе. Когда вы покупаете автострахование, вам следует сравнить затраты и покрытие нескольких компаний. См. Страницы 14–15.

Я не могу позволить себе страховые взносы. Что я могу сделать?

Калифорния имеет программу недорогого автомобильного страхования для водителей, имеющих право на получение дохода. См. Страницы 22–23.

В начало

Страхование ответственности и Закон Калифорнии

Страхование ответственности помогает оплачивать травмы или ущерб другим, когда вы несете ответственность.Если вы владеете транспортным средством и управляете им, вы должны соблюдать законы о финансовой ответственности в Кодексе транспортных средств штата. Самый распространенный способ сделать это — купить страхование автогражданской ответственности.

Самый распространенный способ сделать это — купить страхование автогражданской ответственности.

Страхование ответственности не распространяется на травмы, полученные вами или членами вашей семьи. Вы можете приобрести покрытие медицинских выплат для себя и своей семьи.

Минимальное покрытие ответственности

По закону указанные ниже лимиты являются минимальными страховыми лимитами для стандартного автомобильного полиса. У вас должно быть столько освещения.

Минимальные пределы ответственности за телесные повреждения

- 15 000 долларов за смерть или ранение одного человека. Если в аварии пострадал один человек, по вашему страховому покрытию выплачивается до 15 000 долларов.

- В общей сложности 30 000 долларов США в случае смерти или травмы более чем одного человека в результате одного несчастного случая. Если 2 или более человек получают травмы, страховое покрытие выплачивается до 30 000 долларов США. Покрытие больше платить не будет. Пострадавшие делят деньги.

- Это покрытие распространяется на травмы, которые вы причинили кому-то другому.

Пострадавшие делят деньги.

Пострадавшие делят деньги.Пределы ответственности за минимальный имущественный ущерб

- 5 000 долларов за нанесение ущерба чужому имуществу.

- Этим возмещается ущерб, который вы причинили чужой машине или объектам и конструкциям, в которые попала ваша машина.

Вы должны приобрести страхование ответственности.

Вождение без страховки является незаконным. Кроме того, для регистрации автомобиля у вас должно быть страхование ответственности. Ваша страховая компания сообщает Департаменту транспортных средств Калифорнии (DMV), если вы покупаете автострахование или прекращаете платить страховые взносы.

Что произойдет, если у меня нет страхового покрытия ответственности?

Если вы не предъявите доказательство наличия страховки, когда вас об этом попросят, вы получите билет. Если у вас нет страховки, действие вашей лицензии может быть приостановлено, а ваш автомобиль может быть конфискован. Помните, вождение — это привилегия, а не право.

Как мне доказать, что у меня есть страховое покрытие ответственности?

Ваша страховая компания вышлет вам карточку для подтверждения наличия страховки. В нем перечислены застрахованные автомобили и имя владельца полиса.Он также показывает номер полиса и даты начала и окончания действия полиса. Держите эту карту в машине.

Что делать, если я устрою аварию, стоимость которой превышает предел моей ответственности?

Вам могут предъявить иск о возмещении дополнительных расходов. Не исключено, что вы потеряете сбережения и даже дом.

Должен ли я установить более высокие лимиты, чем требует закон?

Вам могут потребоваться более высокие пределы ответственности, чем требует закон. В общем, чем больше у вас активов, тем больше вы можете потерять в судебном процессе.Вам следует обсудить вашу ситуацию со своим агентом, брокером, страховой компанией или финансовым консультантом.

Есть ли другие способы продемонстрировать финансовую ответственность помимо покупки страховки?

Да, есть несколько способов показать финансовую ответственность. Для получения дополнительной информации посетите веб-сайт DMV www.dmv.ca.gov.

Для получения дополнительной информации посетите веб-сайт DMV www.dmv.ca.gov.

В начало

Другие виды покрытия

Это другие распространенные типы покрытия. Возможно, они вам не понадобятся.

Страхование для незастрахованных автомобилистов (UMC) / Страхование для недостаточно застрахованных автомобилистов (UIM)

Это покрывает вас, если вы попали в аварию с водителем, у которого нет страховки гражданской ответственности или который не застрахован.

Страховая компания должна предложить вам это покрытие. Если вы решите не покупать его, вы должны подписать форму, которая называется отказом от прав. В форме указано, что вам предложили страховое покрытие, но вы отказались от него.

Незастрахованный водитель телесного повреждения (UMBI): он покрывает травмы, нанесенные вам и любому человеку в вашем автомобиле, в результате аварии с участием незастрахованного водителя, который виноват.

Пределы такие же, как и пределы покрытия вашей ответственности.Недострахованный автомобилист (UIM): покрывает ограниченные расходы на телесные повреждения, если вы попали в аварию с водителем, у которого нет достаточной страховки для оплаты ущерба.

Повреждение имущества незастрахованного автомобилиста (UMPD): Это возмещает ущерб, нанесенный вашему автомобилю в результате аварии с участием незастрахованного водителя, который виноват. Лимит — 3500 долларов. Это платится только в том случае, если обнаружен незастрахованный водитель. Он может вам не понадобиться, если у вас есть защита от столкновений.

Пределы такие же, как и пределы покрытия вашей ответственности.

Пределы такие же, как и пределы покрытия вашей ответственности.Медицинские выплаты

Покрывает медицинские расходы, если вы или ваши пассажиры получили травмы. Это покрытие позволяет оплатить немедленную медицинскую помощь, независимо от того, кто виноват.

Покрытие физического урона

Столкновение покрывает повреждение вашего автомобиля, вызванное физическим контактом с другим транспортным средством или объектом, например, оленем, деревом, камнем, ограждением, зданием или человеком.

Комплексное покрытие повреждений вашего автомобиля, вызванных чем-либо, кроме столкновения.Например, комплексное может охватывать ущерб от пожара, кражи, вандализма, урагана, наводнения, падающих предметов и т. Д. Он не распространяется на механические поломки, нормальный износ или техническое обслуживание.

ДТП и комплексное страхование обеспечивают компенсацию в зависимости от рыночной стоимости вашего автомобиля. Если значение низкое, вы не можете их выбирать.

Дополнительные виды страхового покрытия (одобрения и участники)

Вы можете приобрести страховку для дополнительного оборудования, такого как стереосистемы, проигрыватели компакт-дисков, нестандартные колеса, навигационные системы и стационарные мобильные телефоны.

Вы можете приобрести страховку для буксировки и дорожного обслуживания.

Вы можете приобрести страховку с возмещением арендной платы за аренду автомобиля, когда ваш автомобиль ремонтируется после покрытого ДТП.

Если у вас автокредит:

Если у вас есть кредит, вам обычно необходимо застраховать свой автомобиль. Если вы не приобретете страховку, кредитная компания может ее купить и взимать с вас плату. Обычно это стоит меньше, если вы получаете собственное страхование столкновений и комплексное покрытие.

Автострахование не погашает вашу ссуду, если ваш автомобиль поврежден и его рыночная стоимость меньше вашей задолженности. Для этой цели автодилеры и кредиторы могут предлагать страховку Гарантированной автоматической защиты (GAP).

В начало

Обзор покрытия

Страхование ответственности распространяется на несчастные случаи, произошедшие по вашей вине.

- Ответственность за телесные повреждения оплачивается за телесные повреждения, причиненные другим лицом.

- Ответственность за имущественный ущерб компенсирует имущественный ущерб, причиненный вами кому-то другому.

Закон штата Калифорния требует наличия этого покрытия. См. Страницы 6–7.

Страхование для незастрахованных / недостаточно застрахованных автомобилистов предназначено для несчастных случаев, когда виноват другой водитель и не имеет страховки или не имеет достаточной страховки.

- Страхование телесных повреждений покрывает медицинские расходы для вас и пассажиров.

- Страхование имущественного ущерба оплачивает стоимость ремонта вашего автомобиля, на который не распространяется страхование столкновений, в размере до 3500 долларов. Возможно, вам это не понадобится, если у вас есть защита от столкновений.

Вам должно быть предложено это покрытие, но вы можете не покупать его.

Страхование медицинских выплат оплачивает ограниченные медицинские расходы людям, получившим травмы в автомобиле, которым вы управляете, в результате аварии, независимо от того, виноваты вы или нет.

Вам могут предложить это покрытие

Страхование физического ущерба оплачивает стоимость ремонта или замены вашего автомобиля за вычетом вашей франшизы.

- Столкновение покрывает повреждение вашего автомобиля в результате аварии с другим автомобилем или физическим объектом, например, оленем.

- Комплексное покрытие повреждений вашего автомобиля в результате событий, отличных от столкновения, таких как кража, пожар или вандализм.

Это покрытие требуется кредиторами или лизинговыми компаниями.

Дополнительные виды покрытия

- Буксирно-дорожный сервис.

- Возмещение расходов на аренду выплачивается за аренду автомобиля, когда ваш собственный автомобиль ремонтируется после покрытой аварии.

Вы можете купить эти покрытия. Они не требуются.

В начало

Покупки для автострахования

Стоимость и покрытие автострахования различаются. Вы всегда должны получать несколько цитат. Ценовое предложение — это приблизительная сумма вашего страхового взноса.

Агент или брокер может помочь вам выяснить ваши потребности в страховании, получить расценки, сравнить полисы и получить лучшие скидки. Записывайте свои разговоры. Если хотите, возьмите с собой надежного члена семьи или друга.

Записывайте свои разговоры. Если хотите, возьмите с собой надежного члена семьи или друга.

Сравнить политики:

1.Используйте рабочий лист на страницах 16–17, чтобы решить, какой вид покрытия вы хотите.

2. Запросите расценки каждой страховой компании в письменной форме.

3. Сравните котировки.

4. Спросите полное название страховой компании, которая будет выдавать каждый полис.

Убедитесь, что у компании есть лицензия на ведение бизнеса в Калифорнии. Посетите www.insurance.ca.gov.

Проверьте записи компании об оплате претензий и обслуживании клиентов. Зайдите на www.insurance.ca.gov и выполните поиск по запросу «исследование жалоб потребителей.

Если вы считаете, что с вами обошлись несправедливо, позвоните в Департамент страхования Калифорнии по телефону 1-800-927-4357.

Сэкономьте на полисе:

Спросите о скидках на несколько автомобилей, при страховании нескольких автомобилей.

Спросите о зрелом водителе и хороших скидках для водителя.

Спросите о скидках на подушки безопасности, противоугонные устройства или другие функции.

Спросите о планах оплаты в рассрочку и о плате за услуги.

Спросите о более высоких франшизах за полное покрытие и страхование столкновений. Это снизит вашу премию.

Подумайте о том, чтобы отказаться от комплексной защиты и / или защиты от столкновений на более старом автомобиле.

Если у вас нет страховки на случай ДТП, спросите о страховом покрытии ущерба собственности незастрахованного автомобилиста.

В начало

Рабочий лист: Сколько мне нужно страховки?

Это некоторые из распространенных лимитов, которые вы можете купить.Отметьте, что хотите.

Страхование ответственности — Пределы телесных повреждений

Лимит для каждого человека / Лимит для каждого ДТП

Страхование ответственности — Пределы имущественного ущерба

Незастрахованный автомобилист — телесное повреждение

Эти лимиты обычно такие же, как и лимиты страхового покрытия ответственности за телесные повреждения.

Незастрахованный автомобилист — материальный ущерб

Лимит — 3500 долларов.

Автомобилист с недостаточной страховкой — телесные повреждения

Эти лимиты обычно такие же, как и лимиты страхового покрытия ответственности за телесные повреждения.

Предел покрытия медицинских выплат на человека, получившего травму

$ 500

1000 долларов США

2 500 долл. США

5000 долларов США

10 000

25 000 долларов США

50 000 долл. США

75 000 долл. США

100 000 долл. США

Покрытие физического урона

Марка / модель Автомобиль № 1 Автомобиль № 2 Автомобиль № 3 Всеобъемлющий —

Наиболее распространенные франшизы

Столкновение —

Наиболее распространенные франшизы

Покрытие спецтехники

Товар: __________________________ Стоимость: _____________________________

Товар: __________________________ Стоимость: _____________________________

Отказы или исключения

Отказ / исключение: ______________________ Стоимость: _____________________________

Сравните предложения разных страховых компаний

Список компаний Компания № 1 Компания № 2 Компания № 3 Телефонный номер Премиум котировки компании

В начало

Заполнение заявки

Вы должны будете предоставить некоторую информацию при подаче заявления на автострахование. Страховая компания использует эту информацию, чтобы решить, будут ли они страховать вас и на какую сумму.

Страховая компания использует эту информацию, чтобы решить, будут ли они страховать вас и на какую сумму.

- Как вы используете свой автомобиль, например, по делам, по дороге на работу или в семейные поездки

- Сколько миль вы проезжаете за год

- Годы, марки, модели и идентификационные номера автомобилей для всех автомобилей в доме

- Сумма, которую вы заплатили за автомобиль (а)

- Требования к страхованию, если у вас есть кредит или аренда

- Как долго вы водите

- Имена, возраст, статус брака и номера водительских прав для всех водителей в вашей семье

- Водительские записи для всех водителей в вашем доме, включая несчастные случаи, страховые выплаты и штрафы за нарушение правил движения, но не штрафы за парковку

- Большинство страховых компаний заказывают отчет об автотранспортных средствах в DMV — это официальная запись штата о ваших авариях, нарушениях правил дорожного движения и приостановленных лицензиях.

Прежде чем что-либо подписывать:

- Найдите время, чтобы просмотреть свое заявление, прежде чем подписывать его.

- Не подписывайте формы, которые вам непонятны.

- Не подписывайте пустые формы.

- Перед тем, как покинуть офис агента, брокера или страховой компании, попросите копии всех форм и других документов для вашего учета.

Когда вы получите новый полис, ознакомьтесь с ним.

Убедитесь, что информация верна и покрытие соответствует тому, что вы купили. Если вы обнаружили ошибку, немедленно свяжитесь с компанией. Отправьте изменения вашему агенту, брокеру и / или страховой компании в письменной форме и сохраните копию.Не бойтесь обращаться в страховую компанию напрямую, чтобы убедиться, что ваш агент или брокер запросили необходимое покрытие. Используйте «заказное письмо / уведомление о получении», чтобы убедиться, что ваше письмо было получено.

В начало

Работа с агентом или брокером

В Калифорнии вы можете приобрести страховку у агента, брокера или страховой компании. Вы можете получить расценки на страхование онлайн, по телефону или по почте. ″

Вы можете получить расценки на страхование онлайн, по телефону или по почте. ″

Все агенты и брокеры должны иметь лицензию государства на продажу страховки.

Когда агент или брокер продает полис, они получают комиссию от страховой компании.

Брокеры взимают дополнительную комиссию, называемую комиссией брокера. Прежде чем подписывать что-либо, спросите, какова комиссия. Комиссия брокера не установлена законом, поэтому вы можете обсудить размер комиссии и запросить более низкую комиссию.

Обязательно сохраните квитанции об уплате страховых взносов, особенно если вы платите наличными.

Выбор агента или брокера

Тщательно выбирайте агента или брокера.Можете ли вы доверять агенту или брокеру? Считаете ли вы, что они будут ставить ваши интересы на первое место?

Вы можете искать агентов или брокеров на местных желтых страницах или в Интернете. Или попросите имена у членов семьи, друзей, соседей или коллег. Спросите:

Спросите:

Потратил ли человек время, чтобы полностью объяснить вашу политику?

Они ответили на все ваши вопросы?

Как они отреагировали на вашу претензию?

Как часто они связываются с вами, чтобы пересмотреть и обновить вашу политику?

Проверить лицензию:

Убедитесь, что агент или брокер имеет лицензию на продажу автострахования в Калифорнии.Перейдите на сайт www.insurance.ca.gov/license-status/ и введите имя агента или брокера. Или позвоните в Департамент страхования Калифорнии по телефону 1-800-927-4357.

В начало

Если вы попали в аварию

Немедленно сообщайте о несчастных случаях в правоохранительные органы и в свою страховую компанию. Вы можете заказать бесплатную брошюру в CDI под названием «Итак, вы попали в аварию, что дальше?» В этой брошюре объясняется, что делать в случае аварии.

Ваша страховая компания может послать человека, называемого аджастером. Аджастер расследует и оценит ваш ущерб и убытки. Если ваш автомобиль поврежден, они могут направить вас в автомастерскую, или вы можете выбрать свой собственный.

Аджастер расследует и оценит ваш ущерб и убытки. Если ваш автомобиль поврежден, они могут направить вас в автомастерскую, или вы можете выбрать свой собственный.

Что делать, если виноваты оба драйвера?

Во многих авариях виноваты оба водителя. Сравнительную халатность решают полиция, страховые компании или суды. Здесь указывается доля ответственности каждого водителя.

Если я получу травму в результате несчастного случая, оплачивает ли моя медицинская страховка что-либо?

Обычно ваша медицинская страховка оплачивает вам немедленную медицинскую помощь.Тогда ваша медицинская страховая компания, как правило, попытается вернуть деньги по вашей автостраховке или автострахованию другого человека.

Когда одна страховая компания пытается вернуть деньги от другой страховой компании, это называется суброгациями.

Взимает ли моя страховая компания больше, если я попал в аварию?

Если авария произошла не по вашей вине, ваша страховая компания не взимает дополнительную плату. Если ваша вина составляет не менее 51%, ваша страховая премия может вырасти при продлении полиса.Это повышение называется надбавкой.

Если ваша вина составляет не менее 51%, ваша страховая премия может вырасти при продлении полиса.Это повышение называется надбавкой.

В начало

Программа страхования недорогих автомобилей в Калифорнии (CLCA)

Если вы не можете позволить себе стандартное автострахование

Закон гласит, что у вас должно быть страхование автогражданской ответственности. Однако, если у вас низкий доход, может быть сложно заплатить премию. В Калифорнии есть программа, которая поможет вам.

Эта программа помогает водителям, имеющим право на получение дохода, получить страховку. Размер страхового взноса зависит от округа, в котором вы живете.Пожалуйста, проверьте наш сайт, чтобы узнать текущие цены.

• Пределы ответственности для этой программы ниже, чем пределы, обычно требуемые государством. Но эти ограничения действительно удовлетворяют законам штата о финансовой ответственности. Пределы:

• 10 000 долларов США за телесные повреждения или смерть на человека

• 20 000 долларов США за телесные повреждения или смерть за несчастный случай

• 3 000 долларов США за материальный ущерб за несчастный случай

Ваш годовой доход не должен превышать 250% федерального уровня бедности.

Стоимость вашего автомобиля не должна превышать 25 000 долларов.

У вас должны быть действующие водительские права Калифорнии.

Вам должно быть не менее 16 лет.

Если в семье есть одинокий водитель-мужчина в возрасте от 19 до 24 лет, размер страхового взноса выше.

Доступно 7 тарифных планов. Комиссия брокера отсутствует.

Для получения дополнительной информации посетите www.mylowcostauto.com. Или позвоните по телефону 1-866-602-8861.

Рабочий лист для программы недорогого автострахования (CLCA)

Используйте этот рабочий лист, чтобы записать расходы на автострахование в рамках Программы недорогого автомобильного страхования (CLCA).

| Страхование ответственности, которое вы должны приобрести в полисе CLCA: | |

| $ _____ |

| С полисом CLCA вы также можете приобрести дополнительное покрытие. За дополнительную плату можно купить: | |

| $ _____ |

| $ _____ |

Итого | $ _____ |

Если у вас есть запись о вождении с высокой степенью риска

Калифорнийский автомобильный план рисков (CAARP)

Если у вас было несколько аварий или штрафов за превышение скорости, возможно, вы не сможете найти стандартную компанию, которая застраховала бы вас.

Если вы ходите по магазинам, обязательно внимательно сравните стоимость и покрытие.

Вы также можете получить страхование гражданской ответственности в рамках Калифорнийского автомобильного плана рисков (CAARP).

Программа закрепляет вас за страховой компанией. Все страховые компании, имеющие лицензию на продажу автострахования в Калифорнии, должны принимать CAARP.

Все компании в программе CAARP должны взимать одинаковые страховые взносы. Возможна оплата в рассрочку.

Через определенное количество лет ваше нарушение правил дорожного движения или дорожно-транспортное происшествие может быть удалено из вашей записи.В это время вы можете приобрести стандартный полис.

При покупке полиса CAARP комиссия брокера не взимается. ″ Для получения дополнительной информации позвоните в CAARP по телефону 1-800-622-0954.

К началу

Общие термины

Фактическая денежная стоимость (ACV) — Если иное не определено в политике, фактическая денежная стоимость в Калифорнии означает справедливую рыночную стоимость. Справедливая рыночная стоимость товара — это сумма в долларах, которую хорошо осведомленный покупатель (без особого давления) готов заплатить, а опытный продавец (без давления) готов согласиться.

Справедливая рыночная стоимость товара — это сумма в долларах, которую хорошо осведомленный покупатель (без особого давления) готов заплатить, а опытный продавец (без давления) готов согласиться.

Настройщик — сотрудник вашей страховой компании, который расследует и оценит ваш ущерб и убытки.

Агент — физическое лицо или организация, имеющая лицензию на продажу и обслуживание страховых полисов для страховой компании.

Binder — Краткосрочное соглашение, предусматривающее временное страхование автомобилей до начала действия вашего полиса автострахования.

Брокер — физическое лицо или организация, имеющая лицензию на продажу и обслуживание страховых полисов для вас.

Соглашение о брокерском вознаграждении — Контракт между вами и вашим брокером. В нем перечислены комиссии за услуги вашего брокера.

Отмена —Если вы или ваша страховая компания досрочно прекращаете действие вашего полиса. Они могут сделать это, потому что вы не уплатили страховой взнос. Вы можете отменить свой полис, потому что вы больше не владеете автомобилем и не водите его.

Они могут сделать это, потому что вы не уплатили страховой взнос. Вы можете отменить свой полис, потому что вы больше не владеете автомобилем и не водите его.

Претензия — Ваш запрос в страховую компанию о компенсации несчастного случая или другого ущерба.

Страхование на случай столкновения — Выплачивает ущерб вашему автомобилю, вызванный физическим контактом с другим транспортным средством или объектом, например оленем, деревом, камнем, ограждением, зданием или человеком.

Комиссия — Комиссия, которую страховая компания платит агенту или брокеру при продаже полиса.

Сравнительная небрежность —Процент ответственности каждого водителя в аварии, когда виноваты оба водителя.

Комплексное покрытие — Выплачивает ущерб вашему автомобилю, вызванный чем-то другим, кроме столкновения, таким как пожар, кража, вандализм, ураган, наводнение, падающие предметы и т. Д.

Д.

Страница деклараций — Обычно первая страница страхового полиса.В нем указано полное юридическое название вашей страховой компании, размер и типы страхового покрытия, франшизы и застрахованные транспортные средства.

Франшиза — Сумма убытка, которую вы должны выплатить до того, как ваша страховая компания что-либо заплатит. Только комплексное страхование и страхование столкновений имеют франшизу.

Подтверждение / участник — Письменное заявление, которое изменяет покрытие или детали страхового полиса.

Исключение —Это конкретные вещи, которые ваш страховой полис не покрывает или не ограничивает.Например, ваша политика может не распространяться на определенные виды опасностей, людей, имущество или места.

Покрытие разрывов —Это компенсирует разницу между справедливой рыночной стоимостью вашего нового автомобиля и остатком вашей задолженности по ссуде или лизингу.

Застрахованный —Лицо, которое может получить покрываемое пособие в случае несчастного случая или ущерба. Также называется страхователем.

Страховщик — компания, которая оформляет вашу страховку.

Страхование ответственности — Страхование, которое помогает оплатить травмы и ущерб другим людям в результате несчастных случаев, произошедших по вашей вине.

Лимит — наибольшая сумма, которую ваша страховая компания заплатит за ваш убыток.

Покрытие медицинских выплат — Покрывает ограниченные медицинские расходы для вас или других лиц в вашем автомобиле в случае аварии.

Без продления — Это когда вы или ваша страховая компания не продлеваете свой полис по истечении срока его действия.

Полис — это ваш договор со страховой компанией. Это объясняет ваше освещение. В нем также указаны права и обязанности как вас, так и страховой компании.

Страховой взнос — Сумма, которую вы платите при покупке страхового полиса.

Частный легковой автомобиль — Четырехколесные автотранспортные средства для использования на дорогах общего пользования, такие как автомобили, универсалы, внедорожники и фургоны. Они должны быть зарегистрированы в государстве.

Предложение (цитата) — Оценка ваших страховых взносов на основе информации, которую вы предоставляете агенту, брокеру или страховой компании.

Аннулирование —Отмена полиса до даты его начала.В этом случае страховая компания не возмещает ваши убытки, а страховые взносы возвращаются. Это может произойти, если вы сознательно предоставили ложную информацию при подаче заявления на полис.

Суброгация —Когда одна страховая компания платит деньги по претензии, а затем пытается получить возмещение или возмещение от другой страховой компании.

Доплата — Доплата, добавляемая страховой компанией к премии. Обычно это происходит из-за того, что застрахованный водитель попал в аварию или нарушил правила движения по его вине.

Обычно это происходит из-за того, что застрахованный водитель попал в аварию или нарушил правила движения по его вине.