Минусы лизинга — когда не стоит использовать лизинг

В лизинге вы не собственник авто

Когда вы приобретаете авто — вы полноценный собственник и можете делать с ним, что хотите. Если же это кредит, то в течение срока выплат вы не можете продавать, но в момент окончания срока лизинга и выкупа автомобиля у лизинговой компании автомобиль полностью ваш.

Когда вы берете автомобиль в лизинг — вы не являетесь его собственником. Можно грубо сравнить лизинг с арендой жилья, а не с ипотекой.

Транспортное средство принадлежит лизинговой компании, которая предоставляет право пользоваться авто, пока вы исполняете обязательства по договору. Если авто в лизинге будет уничтожен или украден, лизинговая компания получит возмещение его стоимости от страховой компании, а вам нужно будет брать в лизинг или другим образом финансировать для себя новую машину.

Вы постоянно пользуетесь авто

Когда вы собственник авто — вы можете ездить на нем столько, сколько хотите.

Лизинг может подразумевать ограничения по пробегу, и когда вы превышаете эти пределы, это требует дополнительных затрат. Этот лимит устанавливается в зависимости от модели автомобиля.

Если вы можете предвидеть свой ежегодный пробег — это не проблема. А вот если вы пока не знаете, сколько вы ездите, то есть повод усомниться насчет лизинга.

Вам нравятся модификации

Хотите покрасить свой BMW в розовый, поставить дизайнерские диски — если вы владелец авто — пожалуйста, все, что чувство вкуса вам подсказывает. Если добавленные модификации повышают стоимость вашего — отлично, вы сможете вернуть свои инвестиции, когда решите продать авто.

Если вы выплачиваете кредит, то до окончания срока выплат договор разрешает ограниченное количество модификаций (например, багажник на крышу), а с серьезными переменами придется дождаться последнего платежа.

А вот в лизинге допустимы только обратимые модификации — потому что вы должны вернуть авто первозданный вид до передачи лизинговой компании (с учетом естественного износа). Даже если изменения только увеличат стоимость авто, в договоре лизинга, вероятнее всего, сказано, что нужно вернуть авто таким, каким вам передали его в пользование.

Вы не хотите платить за авто постоянно

Большинство лизингополучателей по окончании лизингового периода передают свой авто назад лизинговой компании, не получая какого-либо кэшбека или возврата аванса. А по факту, после осмотра машины, возможно, придется заплатить какие-то деньги сверх за повышенный износ или ремонт.

Многие лизинговые компании предлагают выкуп автомобиля в трейд-ин, подразумевая, что вырученной суммы как раз хватит на авансовый платеж по новому лизинговому договору — в целом, это вам подойдет, если вы хотите менять авто каждые несколько лет, постоянно внося лизинговые платежи.

Главнейшее отличие кредита от лизинга — ежемесячные выплаты заканчиваются, как только погашена стоимость кредита, а авто становится вашим.

Возможность продать авто

Когда вы выбираете лизинг, вы ограничены в своих действиях до окончания срока лизинга. Если, купив машину, спустя год вы обнаруживаете, что она вам не подходит, можно ее продать. Потом найти другой автомобиль — надежный, мощный, максимально подходящий под ваши нужды, и пользоваться им в следующие десять лет.

В лизинге есть ограничения в использовании

В договоре лизинга есть четкие ограничения

, как и для чего вы можете использовать автомобиль. Для примера, запрещено выезжать на автомобиле за пределы страны без письменного соглашения с лизинговой компанией.Или, если вы собираетесь использовать автомобиль в лизинге, например, в каршеринге — обратите внимание на пару вещей. Во-первых, удостоверьтесь, что лизинговый договор не запрещает непосредственную эксплуатацию в лизинге. Подобный бизнес подразумевает очень большой пробег, поэтому не должно быть ограничения, которое в итоге стоило бы огромных переплат. Также, такой авто будет безусловно подвержен повышенному износу, что опять может стоить серьезных денег к окончанию срока лизинга.

Подобный бизнес подразумевает очень большой пробег, поэтому не должно быть ограничения, которое в итоге стоило бы огромных переплат. Также, такой авто будет безусловно подвержен повышенному износу, что опять может стоить серьезных денег к окончанию срока лизинга.

Поэтому, если вы собираетесь использовать авто в лизинге для чего-то кроме личного пользования, согласуйте с лизинговой компанией, что такое использование допустимо.

У вас (вашей компании) нет исключительной кредитной истории

Это возможно — воспользоваться лизингом с плохой кредитной историей

В случае с кредитом, хотя он и дороже, проще найти вариант с такой кредитной историей, что есть на данный момент. Чтобы подобрать лучшее, можно получить предварительно одобренные предложения от нескольких банков, не выходя из автосалона.

Чтобы подобрать лучшее, можно получить предварительно одобренные предложения от нескольких банков, не выходя из автосалона.

Страхование

Лизинговая компания обязывает использовать наиболее комплексные варианты страхования, которые покрывали бы оставшиеся платежи по договору лизинга в случае тотального уничтожения или угона авто. При том, что выбор страховой компании обычно ограничен несколькими компаниями-партнерами лизингодателя. Зачастую стоимость страхования уже входит в состав лизингового платежа, поэтому при оформлении договора нужно определить, какова на самом деле стоимость покрытия.

Большинство дилеров при покупке также не станут упоминать, что страхование можно оформить в другом месте. Поэтому перед покупкой авто нужно провести исследование, сколько будет стоить покрытие вашего авто. Распечатать лучшее предложение перед походом в салон, чтобы дилер мог его побить.

Лизинг — это не очень просто

Лизинг нового автомобиля — не самая простая из финансовых операций. Очень просто впасть в сомнения, столкнувшись с языком и терминологией лизингового договора.

Очень просто впасть в сомнения, столкнувшись с языком и терминологией лизингового договора.

К сожалению, подобные рода недопонимания могут привести к заблуждению о реальной выгоде в сделке. Если вы встретились с чем-то, чего вы не понимаете, то обязательно необходимо остановиться и разобраться с этим

Скорее всего, что вы предпочтете проконсультироваться со своими юристом и бухгалтером перед тем как согласиться на предложение. Если же лизингодатель обращает ваше внимание на задержку в подписании договора, то здесь, очевидно, стоит прервать работу по заключению договора.

Вывод

Решите вы купить авто или оформить лизинг — в любом случае это глубоко индивидуальное решение. Плюсы и минусы есть в любом из способов. Подумайте внимательно о своих желаниях, финансах и обстоятельствах перед тем, как принять решение.

плюсы и минусы покупки имущества для юридических лиц

В статье мы рассмотрим, какие плюсы и минусы есть у лизинга авто. Узнаем об особенностях лизинга для ООО и разберем, какие преимущества от приобретения автомобиля получат юридические лица. А также в статье вы найдете краткие рекомендации по оформлению имущества в лизинг.

Узнаем об особенностях лизинга для ООО и разберем, какие преимущества от приобретения автомобиля получат юридические лица. А также в статье вы найдете краткие рекомендации по оформлению имущества в лизинг.

Особенности лизинга автомобилей

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг – это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Согласно договору лизинга компания-лизингодатель приобретает авто и оформляет его в лизинг на ООО, ИП или физическое лицо, то есть на лизингополучателя. Клиент получает возможность пользоваться машиной почти без ограничений. При этом он обязан вносить ежемесячные платежи по лизинговому соглашению. Лишь после того, как будут своевременно внесены все взносы по договору, лизингополучатель сможет выкупить машину по остаточной стоимости и оформить ее на свою организацию или как частное лицо.

Нередко именно лизинг становится единственной реальной возможностью найти финансы на приобретение автотранспорта. Ведь даже для юридических лиц покупка автомобилей – это довольно серьезные затраты. Конечно, в качестве альтернативы можно рассматривать банковские кредиты, но для ИП и небольших фирм их оформление очень затруднено.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Целесообразность финансовой аренды нужно оценивать в каждом конкретном случае индивидуально, т. к. лизинг автомобилей имеет свои плюсы и минусы.

Только после анализа всех моментов и проведения переговоров с лизинговой компанией стоит принимать решение о заключении договора.

Плюсы оформления машины в лизинг

Приобретения автомобиля в лизинг – отличное решение для представителей бизнеса. Именно эта категория клиентов получает от подобных договоров максимальное преимущество.

Рассмотрим основные плюсы приобретения авто в лизинг для бизнеса:

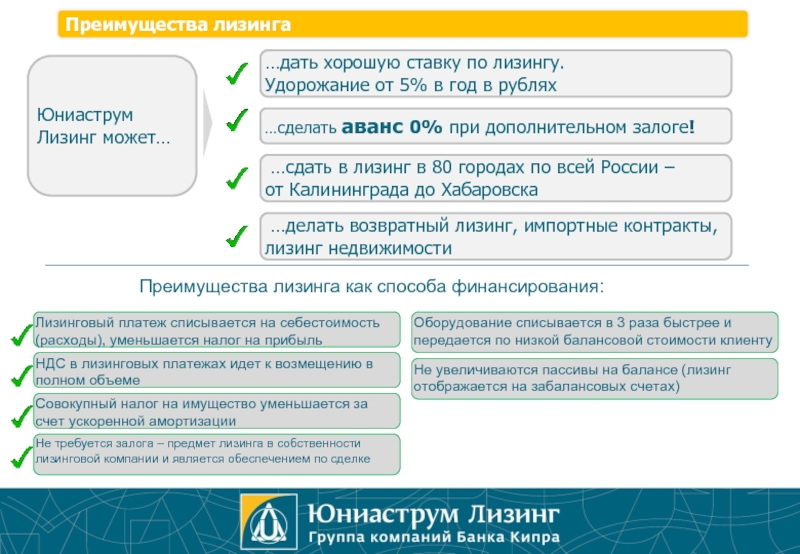

- Отсутствие необходимости в дополнительном залоге. Кредиты для бизнеса доступны только при наличии залогового обеспечения, а подходящего имущества у предпринимателя или организации может просто не быть. В рамках лизинговых программ обеспечением будет выступать сам предмет лизинга.

- Экономия на налогах. Все лизинговые платежи могут быть включены в состав расходов, что приводит к уменьшению налога на прибыли. НДС при внесении выплат также подлежит полному возмещению.

- Сохранение инвестиционной привлекательности. Лизинг относится к арендным отношениям, а значит, суммы кредитов в балансе не увеличатся. Это позволяет проще получить в дальнейшем кредитные средства на другие цели, например, для пополнения оборотных средств.

- Простота получения. Представителям малого и среднего бизнеса довольно сложно получить одобрение по кредиту. Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга – это их собственность.

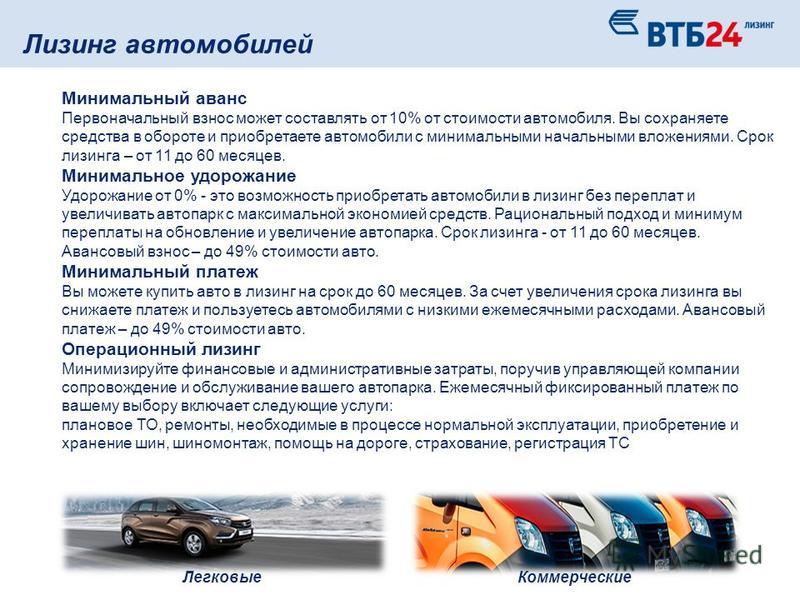

- Быстрое увеличение или обновление автопарка без крупных расходов. Первоначальный взнос по программам автолизинга составляет от 0 – 20%, что позволяет не изымать из оборотных средств большие суммы.

- Специальные условия при покупке. Многие лизинговые компании плотно сотрудничают с дилерами и автопроизводителями, поэтому клиентам доступны дополнительные скидки и специальные цены на некоторые модели авто.

Минусы лизинга автомобилей

Основной минус лизинга заключается в повышении рисков для лизингополучателя. Даже один несвоевременно внесенный платеж может стать причиной одностороннего расторжения договора и изъятия автомобиля. При этом уже внесенные по лизинговому договору авансы и платежи возврату не подлежат.

Необходимо проявлять особую внимательность и постоянно следить за соблюдением графика платежей.

А в условиях нестабильной экономической ситуации прогнозировать свои доходы на несколько лет вперед довольно сложно.

Непредусмотренные финансовые трудности могут стать проблемой и для физических лиц, оформивших лизинг. В отличие от банка, который может обойтись только штрафами за задержку платежа, лизинговая компания почти моментально расторгнет договор. Ей для изъятия автомобиля совершенно не нужно получать решение судебных органов, ведь до конца договора предмет лизинга – это ее собственность.

Причинами для одностороннего расторжения договора могут стать также нарушения условий страхования или эксплуатации автомобиля. Наличие дополнительных требований и ограничений по этим параметрам можно также отнести к отрицательным чертам лизинга. Особенно это касается лизинга для юридических лиц. Клиенту приходится нести дополнительные расходы для осуществления контроля за соблюдением условий эксплуатации авто, оговоренных в договоре, ведь пользуются им в большинстве случаев несколько человек.

Стоит ли оформлять авто в лизинг?

Лизинг хорошо подходит для представителей бизнеса, которые уверены в дальнейшем стабильном финансовом положении своей компании. Для них подобные сделки даже при более высоких ставках оказываются выгоднее банковских кредитов за счет экономии на налогах.

Для них подобные сделки даже при более высоких ставках оказываются выгоднее банковских кредитов за счет экономии на налогах.

Но даже им стоит внимательно изучать условия договора, особенно в части досрочного выкупа автомобиля у лизингодателя.

Частным лицам лизинг имеет смысл рассматривать только при невозможности получения обычного банковского кредита или в ситуации, когда оформление авто на “физика” очень нежелательно. Последняя ситуация иногда возникает у государственных служащих.

Также прочитайте: Где взять автокредит для юридических лиц или лизинг — ТОП-12 банков

Приобретение ООО автомобиля в лизинг (плюсы и минусы)

Малому бизнесу сложно приобрести крупное основное средство для деятельности организации путем обычной купли-продажи. В особенности если такое ОС — автомобиль. В связи с чем приходится прибегать к другим инструментам его получения. Наиболее востребованный из них — лизинг.

В рамках нашей статьи мы постараемся раскрыть плюсы и минусы его использования и моменты, на которые при заключении договора лизинга необходимо обращать внимание. Это позволит использовать лизинг на более выгодных финансовых условиях и с учетом налоговых рисков.

1. Виды лизинга.

Плюс.

В отличие от обычной купли-продажи или кредита, лизинг многообразен. Наиболее частые его варианты — лизинг с выкупом автомобиля и без выкупа.

В первом случае по окончанию срока лизинга вы становитесь полноправным собственником транспортного средства, выкупая его у лизинговой компании по остаточной стоимости.

Во втором случае завершения срока лизинга можно вернуть автомобиль обратно лизинговой компании. То есть для вас это обернется практически обычной арендой. Такая возможность позволит вам выбрать новый автомобиль и заключить новый контракт.

Минус.

Если будет вариант лизинга без выкупа, то тут положительная сторона в части выбора автомобиля может обернуться для вас и другой стороной. В частности, когда в замене нет необходимости, но нужно снова проходить процедуру заключения нового договора и снова платить за аренду автомобиля лизинговой компании, а не пользоваться уже своим автомобилем.

В частности, когда в замене нет необходимости, но нужно снова проходить процедуру заключения нового договора и снова платить за аренду автомобиля лизинговой компании, а не пользоваться уже своим автомобилем.

2. Форма расчета.

Плюс.

Формы расчетов по лизингу бывают разные. Как правило, они выражаются в уплате денежных средств. Но на практике встречается и бартерный лизинг, когда в счет платежей отгружаются товар, материал, и оказываются какие-то работы и услуги. При втором варианте, если у вас есть какой-то ходовой товар (услуги), есть возможность получить авто практически без вложения оборотных средств компании.

Минус.

Второй вариант расчета в России встречается редко. Такая система лизинга пока не очень развита в экономике нашей страны. Поэтому, чтобы найти лизинговую компанию с таким вариантом договора, придется потрудиться.

«Плюс» при бартерной системе расчетов сложно соразмерно оценить товары, услуги, зачитываемые в счет платежей. Так как не всегда лизинговая компания готова зачесть их по стоимости, интересной именно для вашего бизнеса.

Так как не всегда лизинговая компания готова зачесть их по стоимости, интересной именно для вашего бизнеса.

3. Выбор марок.

Плюс.

При лизинге вы можете выбрать любое авто, и лизинговая компания приобретет его для вас. В случае с простой покупкой или кредитом вы будете ограничены обычными предложения автосалонов и других автомобильных рынков.

Минус.

Как правило, все лизинговые компании строят свою деятельность на работе только с новыми автомобилями в отличие от стандартных рынков продажи авто, где можно купить и БУ. То есть при необходимости поиска бюджетного варианта с новым автомобилем может оказаться и не таким уж дешевым для вашего кошелька в отличие от поддержанного автомобиля.

4. Сумма лизингового платежа.

Плюс.

Суммы лизинговых платежей, как правило, значительно ниже, чем при варианте с кредитом. В них не закладывается процента ставка. Особенно они финансово выгодны, когда используется вариант лизинга без выкупа.

Особенно они финансово выгодны, когда используется вариант лизинга без выкупа.

Минус.

Ее размер зависит от графика платежей и суммы предоплаты или ее отсутствия.

5. Предоплата.

Плюс.

Очень часто лизинговые компании работают без авансовой системы. При ней не требуется внесение каких-либо первоначальных взносов, как при варианте с обычным кредитом. У банков это бывает только в виде рассрочки, а она на практике встречается в предложениях банков не по всем маркам и моделям, которые вам бы хотелось получить. Ну и предлагается банками не так часто, а обычно в преддверии сезонов продаж.

Согласитесь, если необходимость в автомобиле у вас возникнет летом, дождаться интересных новогодних акций по кредиту может быть очень затруднительным.

Минус.

Отсутствие уплаты аванса. Это сказывается на сумме лизинговых платежей. В такой ситуации они увеличиваются. Поэтому здесь надо реально оценить, что для вас будет интереснее: взять лизинг с авансом и потом платить значительно меньше, или сэкономить сейчас, но потратится потом в процессе расплаты за авто.

Поэтому здесь надо реально оценить, что для вас будет интереснее: взять лизинг с авансом и потом платить значительно меньше, или сэкономить сейчас, но потратится потом в процессе расплаты за авто.

Размер аванса. Как правило, при кредите довольно часто возможны авансы в размере 10%-15%. В лизинге же чаще всего их размер ограничивается рамками от 20% до 49%.

6. Процедура оформления.

Плюс.

Пакет документов для его получения значительно меньше, и процесс одобрения сделки значительно быстрее. То есть, если время поджимает, то получить авто по лизингу можно в очень короткое время. В банках же, как правило, такая спешка приводит к повышению процентной ставки по кредиту.

Минус.

Как такового минуса по данному фактору нет.

7. Право собственности.

Плюс.

В случае с ДТП ответственность и убытки будет нести лизинговая, если:

— в договоре лизинга указано, что обязанность лизингополучателя возместить лизинговой комании убытки, возникшие в случае повреждения или гибели предмета лизинга, возникает лишь в случае отказа страховой компании от возмещения убытков, либо в случае превышения фактической стоимости восстановительного ремонта над суммой страхового возмещения;

— включить в договор страхования условие, что к страховщику не переходит право требования к лизингополучателю, кроме случая умысла лизингополучателя в причинении убытков;.

— включить в договор страхования транспортного средства условие, что лизингополучатель вправе только пользоваться предметом лизинга. То есть сотрудники вашего ООО будут рассматриваться лицами, допущенными к управлению им, с разрешения собственника — лизинговой компании.

Минус.

— на время действия договора лизинга Автомобиль считается собственностью лизинговой компании, и вы будет считаться по сути обычным его арендатором, которому он передан на временное пользование;

— у вас не будет прав сдать его в субаренду или выехать на нем заграницу без одобрения лизинговой компании;

— при несоблюдении условий договора лизинга автомобиль может быть изъят без решения суда;

— утрата (кража, «фатальная» поломка автомобиля) по вашей вине не освобождает от обязательств по договору лизинга. В связи с чем для подстраховки приводит к оформлению КАСКО. А ее сумма, как правило, может оказаться весомой для бюджета. Особенно, если авто недешевое.

8. Досрочное погашение.

Досрочное погашение.

Плюс.

Он один — договором лизинга такой вариант практически всегда предусмотрен.

Минус.

Чаще всего досрочное погашение невозможно ранее, чем через полгода с момента заключения договора лизинга. В случае нарушения условия могут быть выставлены штрафы. Сейчас же в сфере автокредитов таких санкций уже практически нет, как и ограничений по сроку и суммам досрочного погашения.

9. Выкупная стоимость.

Плюс.

Для лизинга на момент договора она рассчитывается предварительно и может меняться, исходя из состояния износа автомобиля. А при варианте с кредитом или обычной покупкой стоимость машины, выплачиваемая продавцу или банку, в любом случае будет неизменна, вне зависимости от будущего износа автомобиля.

Минус.

При варианте с кредитом или обычной покупкой такой платеж в целом отсутствует. Учитывая тот фактор, что лизинг позволяет растянуть затраты на авто на более долгий период и учесть при выкупе износ, то переплата из-за нее, как правило, не такая уж и значительная. Поэтому данный минус в целом будет довольно спорным.

Поэтому данный минус в целом будет довольно спорным.

10. График платежей.

Плюс.

Как правило, график из уплаты плавающий и не всегда ежемесячный, что позволяет успеть заработать нужную сумму для погашения в отличие от ситуации с ежемесячными платежами по автокредиту.

Минус.

Чем реже платежи, тем больше их суммы, а это тоже не всегда финансово выгодно вашему карману.

11. Транспортный налог

Плюс.

Платит данный налог та сторона договора лизинга, на которую он зарегистрирован. В частности, если автомобиль зарегистрирован на лизинговую компанию, то платит его именно она в течение всего срока действия договора лизинга и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Если автомобиль регистрируется на лизингодателя, а затем передается вам и временно (на срок действия договора лизинга) регистрируется на ваше ООО, то и в этой ситуации транспортный налог платит лизинговая компания. Как в течение срока действия договора, так и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Как в течение срока действия договора, так и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества).

Минус.

В случае, когда автомобиль сразу регистрируется на ваше ООО (временно, на срок действия договора) без изначальной регистрации на лизинговую крмпанию, то его платите вы. Если выкуп предмета лизинга не предусмотрен, то по окончанию срока действия договора и перерегистрации его обратно — эта обязанность перейдет обратно лизинговой компании.

12. Поэтапная оплата.

Плюс.

Нет сразу большой финансовой нагрузки по оплате всей стоимости автомобиля.

Минус.

Переплата сверх изначальной стоимости автомобиля.

Важный момент! Если вы решите себя «побаловать» и купить для бизнеса очень дорогое и брендовое авто, то при такой покупке есть определенные налоговые риски. Рассмотрим их подробнее.

Приобретая в лизинг дорогостоящий автомобиль премиум-класса, имейте в виду, что с учетом расходов на них могут возникнуть определенные проблемы на режиме УСН и ОСНО. Но особенно проблемно это будет на ОСНО, поскольку коснется не только Налога на прибыль, но и НДС. Поэтому более развернуто рассмотрим учет расхода на дорогой автомобиль именно по ОСНО.

Но особенно проблемно это будет на ОСНО, поскольку коснется не только Налога на прибыль, но и НДС. Поэтому более развернуто рассмотрим учет расхода на дорогой автомобиль именно по ОСНО.

Налог на прибыль.

Любая покупка со средств организации должна быть направлена на прибыль в дальнейшем и ни в коем случае не ухудшать финансовое положение бизнеса.

Ввиду того, что автомобиль будет относиться к категории дорогостоящих, то будет «напрашиваться вопрос» в части экономической обоснованности затрат и того, как сделать затраты на лизинг дорогого автомобиля оправданными для бизнеса?

Поэтому, планируя лизинг дорогого автомобиля, важно учитывать, как минимум, следующие факторы:

— приобретение авто (даже лизинг) не должно «загонять» ООО в долги. Если в компании нет оборотных средств, и придется брать займы (пусть даже учредителя), то у налоговой вполне обосновано могут появиться подозрения, что это своего рода схема для занижения налога. Особенно когда заимодавец — учредитель и будете в основном использовать это авто сам;

— ООО в этот момент должно вести активную работу (заключались договора, имелись доходные поступления от сделок). Так как иначе сложно будет объяснить, зачем организации авто премиум-класса, когда деятельности нет совсем и надобности в нем как таковой нет.

Так как иначе сложно будет объяснить, зачем организации авто премиум-класса, когда деятельности нет совсем и надобности в нем как таковой нет.

— должны быть видимые признаки использования автомобиля в коммерческой деятельности (затрат на приобретение ГСМ, страхование (ОСАГО), составление путевых листы, приказов о закреплении автомобиля за сотрудником и т.д). Так, если компания приобрела машину, но при этом не несет расходов на оплату ОСАГО, бензина и т.п., то уже есть основания для сомнений со стороны налоговой.

То есть отсутствие причин, указанных выше, поможет снизить риск проблем с налоговой.

Практика показывает, что при наличии покупок автомобилей люксовых марок внимание инспектора к ним практически 100% гарантировано. Чаще всего в таких случаях налоговая старается отследить факт использования приобретенного автомобиля. При этом крайне важно, чтобы он не был передан в пользование сторонним физическим лицам или сотрудникам компании в их личных интересах, которые никак не связаны с их трудовой деятельностью, либо с извлечением доходов самой организацией.

Также, если время использования автомобиля, по данным имеющихся документов, не совпадает с графиком работы директора, то налоговая придет к выводу, что автомобиль эксплуатируется вами как физическим лицом, а не для компании и вне связи с коммерческой деятельностью организации. Иначе такие затраты будут исключены. А это «чревато» доначислением налога, штрафа за его не уплату и пени. Это подтверждается судебной практикой —постановление Одиннадцатого арбитражного апелляционного суда от 29.05.2015 No 11АП-5693/2015.

Но есть лазейка! Законом не установлены требования подтверждения экономической оправданности затрат. То есть нет перечня конкретных документов и их форм для этих целей. Поэтому для обоснованности расхода можно воспользоваться внутренними документами организации. К примеру, составить положение о деловом стиле компании и обязательно включить в должностные инструкции сотрудников условие о том, что эти работники используют машины представительского класса в интересах компании для создания благоприятного имиджа у деловых партнеров.

Таким путем, если организация сможет подтвердить, что автомобиль класса люкс необходим ей для поддержания делового имиджа компании. Например, в результате использования для перевозок своих сотрудников (особенно, руководства) бюджетного автотранспорта компания может потерять репутацию. А таким образом и клиентов, и прибыль. Для этого также лучше издать внутренний документ (например, служебную записку с визой руководителя), обосновывающий необходимость покупки дорогого автомобиля. Так как это увеличивает шансы компании на заключение новых контрактов. Все это будет подтверждать, что расходы направлены на получение прибыли в будущем. А, значит — они целесообразны и экономически оправданны.

«Плюс», как было указано выше — нужно обосновать, что автомобиль компания действительно использует в предпринимательских целях (оформлять путевые листы, в которых указаны маршруты поездок и пункты назначения, кассовые и товарные чеки на приобретение ГСМ, а также авансовые отчеты).

НДС.

В целом по покупке авто в лизинг НДС можно принять к вычету на общих основаниях. Но на практике налоговые очень часто отказывают в таком вычете по НДС, связывая это с тем, что для этого авто надо использовать именно в деятельности, облагаемой НДС. Поскольку вычет применяется только по объектам, приобретенным для использования в деятельности, облагаемой НДС. Если инспекторы при проверке обнаруживают, что в том периоде, когда заявлен вычет по приобретенному автомобилю, он в деятельности, облагаемой НДС, не использовался, следует отказ в вычете и доначисление налога.

По судебной практике в большинстве случаев налогоплательщикам удается отстоять свою позицию, даже если авто используется в деятельности, не облагаемой НДС.(постановление АС Уральского округа от 21.10.2015 No Ф09-6824/15, постановление АС Центрального округа от 01.09.2016 No А64-5617/2015). Но есть и обратная практика (постановление АС Дальневосточного округа от 01.11.2016 No Ф03-4901/2016).

Для вычета по НДС важно не допускать риски привлечения внимания к себе. Они будут аналогичными налогу на прибыль.

Имейте в виду, налоговая, чтобы доказать факт необоснованности вычета, часто проводит целые расследования, используя не только ресурсы ФНС России, но и запрашивая информацию из других госорганов. Например, из ЗАГСа — о лицах, не состоящих в браке, но имеющих общих детей. Или из органов ГИБДД — о фактах ДТП с автомобилями, в отношении которых применен вычет, и лицах, управлявших этими автомобилями в момент аварии. Также инспекторы при сборе доказательств могут, к примеру, провести опрос участкового инспектора полиции на предмет выяснения того, где и как хранятся автомобили в ночное время и в выходные дни, а также, кто фактически пользуется транспортными средствами. И в результате такой работы налоговикам удается убедить суд не только в том, что фактически автомобилем владеет не компания, а физическое лицо, но и в том, что вся операция по покупке от имени организации затевалась исключительно ради налогового вычета.

Поэтому, если решите взять в лизинг дорогой автомобиль, то готовьтесь к тому, что к этому расходу внимание налоговой практически будет гарантировано. Как можно попробовать обосновать свою позицию по экономической оправданности покупки, информация приведена выше. Также выше рассмотрено, при каких условиях риск исключения расхода (или вычета в части НДС) максимален. Есть вероятность, что даже такие доводы налоговую не удовлетворят. Таким образом, вероятнее всего, что свою позицию придется отстаивать в суде. Но, по имеющейся судебной практике, при соблюдении приведенных условий и оформлению нужных документов, суды чаще встают на сторону налогоплательщика.

Исходя из приведенным нами рисков и факторов, вы можете провести для себе анализ выгодности лизинга для своего бизнеса и заключить договор по нему на условиях, выгодных, в первую очередь, вам и вашим финансам. Удачного вам ведения бизнеса!

Плюсы и минусы машины в лизинг для физических лиц в 2020 году

Вопрос приобретения автомобиля всегда подразумевает существенные денежные средства. И зачастую те, у кого нет полной суммы для оплаты стального коня стоят перед непростым выбором.

И зачастую те, у кого нет полной суммы для оплаты стального коня стоят перед непростым выбором.

Тем более что важно понимать, что затраты на автомобиль не закончатся с его приобретением.

Что это такое

Имея на руках ограниченную сумму денег, будущий автовладелец может выбрать один из трех путей:

- купить сильно подержанный автомобиль, который потребует огромных вложений на ремонт и поддержание в рабочем состоянии;

- обратиться в банк за кредитом на приобретение автомобиля;

- взять машину в лизинг.

Несмотря на то, что лизинг применяется довольно давно, физические лица до недавнего времени редко использовали его.

Это отчасти объяснялось тем, что до 2010 года в законе была четкая оговорка о том, что оборудование которое берут в лизинг можно использовать только в коммерческих целях. На сегодня это ограничение снято, что позволяет применять схему лизинга для обычных граждан.

Но попробуем разобраться что же такое лизинг. По своей сути лизинг очень близок к аренде, поскольку его предметом может быть непотребляемое имущество.

По своей сути лизинг очень близок к аренде, поскольку его предметом может быть непотребляемое имущество.

Согласно закону, по договору лизинга одна сторона – арендодатель (лизингодатель), обязуется приобрести и предоставить второй стороне – арендатору(лизингополучателю) имущество во временное пользование.

Во время пользования лизингополучатель регулярно вносит платежи в соответствии с договором и впоследствии имеет право на выкуп автомобиля с учетом этих платежей.

Но все это время автомобиль считается собственностью компании лизингодателя. Согласно российском законодательству, риск случайной гибели имущества, являющегося предметом лизинга, лежит на лизингополучателе. То есть на том, кто пользуется автомобилем.

Договор лизинга может различаться в зависимости от дальнейшей судьбы предмета договора, а именно, автомобиля.

По условиям договора после истечения его срока водитель (лизингополучатель) вправе:

- оплатить остаточную стоимость автомобиля, закрепленную в договоре и получить машину в собственность;

- не выплачивать остаточную стоимость и вернуть машину в компанию, расторгнув данный договор.

Регулируется данный вопрос Гражданским кодексом ст. 665 – 670 и ФЗ 164 «О финансовой аренде (лизинге)».

Различия с кредитом

На первый взгляд, лизинг и кредит похожи, поскольку водитель получает автомобиль уплатив лишь часть стоимости. Но на этом сходство заканчивается.

Схему кредитования знают все:

- человек желающий приобрести автомобиль, но не имеющий достаточно денег обращается в банк;

- банк проверяет его платежеспособность, затребовав ряд документов;

- при положительном решении банка, человек подписывает договор согласно которому получает определенную сумму и обязуется выплачивать ее с указанными в договоре процентами;

- договор может быть заключен без предварительного взноса;

- автомобиль, приобретенный в кредит оформляется в собственность владельца, но до окончания выплаты кредита находится в залоге у банка. Следовательно, любая операция по отчуждению данного автомобиля должна проводиться с письменного согласия банка.

Схема лизинга выглядит несколько иначе:

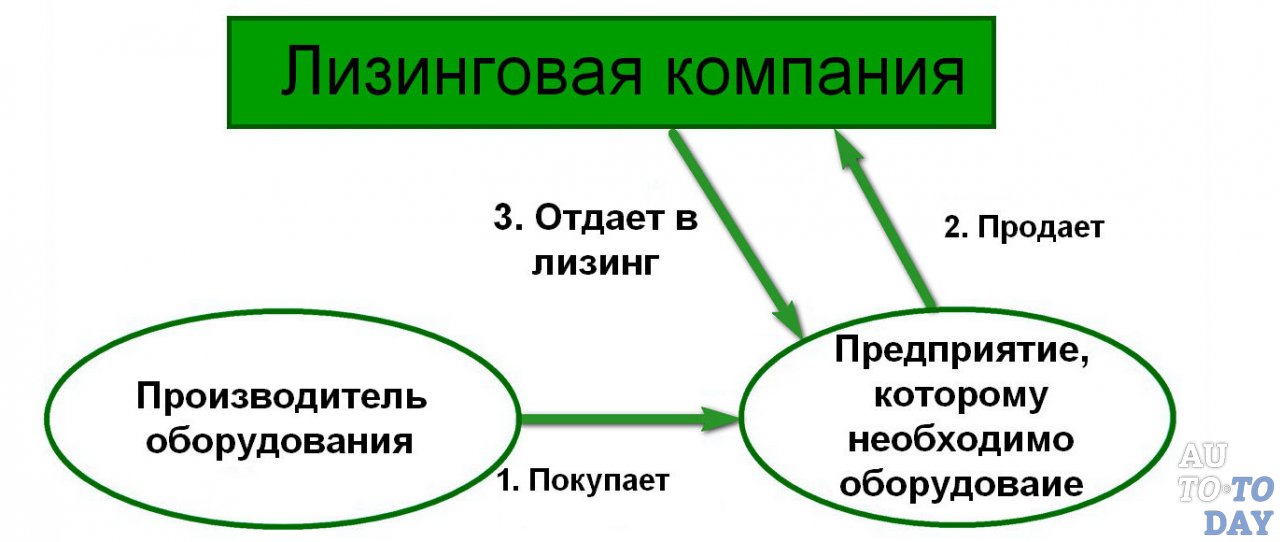

- человек желающий приобрести автомобиль обращается в лизинговую компанию;

- проверяется платежеспособность заявителя;

- компания приобретает автомобиль, который выбирает заказчик и ставит его на свой баланс;

- лизингополучатель выплачивает часть стоимости автомобиля и получает машину в пользование;

- пользуясь автомобилем, водитель выплачивает оговоренные суммы в погашение основного долга;

- в конце срока договора возможна два варианта:

- водитель выплачивает остаточную стоимость указанную в договоре и становится полноправным владельцем;

- водитель расторгает договор и возвращает автомобиль компании – лизингодателю.

Вкратце различия между кредитом и лизингом можно посмотреть в данной таблице:

| Параметры сравнения | Кредит | Лизинг |

| Необходимость в поручителях | необходимы | нет |

| Проверка платежеспособности | Очень строгая, необходимо предоставить большое количество документов | Менее строгая, но документы подтверждающие платежеспособность предоставить необходимо |

| Наличие залога для обеспечения платежей | есть | нет |

| Первоначальный взнос на приобретения авто | Может отсутствовать | Всегда есть. В среднем составляет около 15% от стоимости В среднем составляет около 15% от стоимости |

| Кто собственник автомобиля | Автомобилист, заключивший договор | Компания лизингодатель |

| Можно ли продать или подарить автомобиль до окончания расчетов | Только после уведомления банка-кредитора и согласования условий окончательных расчетов | Нет, автомобиль не принадлежит водителю |

| При невозможность дальнейших выплат | Банк выставляет автомобиль на торги и возвращает водителю часть суммы | Лизингополучатель забирает автомобиль, поскольку тот принадлежит ему |

Условия оформления газели в лизинг для юридических лиц читайте здесь.

Какие плюсы и минусы получения лизинга автомобиля для физических лиц

Примерно разобравшись что из себя представляет лизинг, необходимо понять какие же плюсы и минусы скрываются в данном способе приобретения автомобиля.

Плюсы:

- Для заключения договора лизинга нет необходимости подтверждать свою платежеспособность множеством способов. Поскольку автомобиль до окончательных расчетов будет собственностью компании-лизингодателя, то она ничем не рискует.

- Договор лизинга заключается быстрее, поскольку нет необходимости тщательной проверки лизингополучателя.

- Условия договора могут быть согласованы между сторонами и отличаться от типового.

- Нет необходимости в поиске поручителей, поскольку автомобиль не переходит в собственность до окончания договора и выплаты остаточной стоимости.

- Платежи по договору лизинга, как правило ниже, чем платежи по автокредиту.

- Транспортный налог платит владелец автомобиля, а именно, компания-лизингодатель.

- Водитель, в соответствии с условиями договора может не выплачивать остаточную стоимость и вернуть автомобиль лизингодателю. Это позволит ему заключить новый договор и получить в пользование более современный автомобиль

- Приобретение полиса ОСАГО лежит на лизингодателе, так же как и прохождение технического осмотра.

Но у медали всегда есть две стороны, поэтому необходимо четко представлять также и минусы лизинга:

- При заключении договора необходимо уплатить первоначальный взнос, который составляет от 10 до 20% от стоимости автомобиля.

- При невозможности продолжать выплаты по договору, компания-лизингодатель забирает автомобиль у водителя без каких-либо компенсаций. Это отчасти напоминает стандартный договор аренды.

- Лизингополучатель не может отчуждать имущество, поскольку оно не принадлежит ему.

- Автомобиль в большинстве случаев страхуется полисом КАСКО, что накладывает дополнительные расходы на лизингополучателя. Как правило, эти расходы неочевидны, поскольку разделены и скрыты в ежемесячные платежи.

Порядок оформления

Основное требование к лизингополучателю:

- возраст не менее 18 лет;

- гражданство РФ.

Необходимо предоставить следующие документы:

Эти документы предоставляются вместе с заполненной заявкой на лизинг.

Как было сказано выше, при заключении данного договора финансовая состоятельность исследуется не так тщательно, как при договоре автокредита. Это объяснимо тем, что компания до последнего остается собственником автомобиля.

По договору лизинга именно получатель вправе выбрать конкретный автомобиль, что выгодно отличает от банковского кредита. После согласования всех условий необходимо составить договор.

В договоре две стороны:

- лизингополучатель или покупатель;

- лизингодатель или продавец.

Договор лизинга различается по конечной судьбе автомобиля:

- Финансовый лизинг подразумевает что после окончательной выплаты право собственности на автомобиль перейдет в покупателю.

- Оперативный лизинг больше подходит для коммерческой деятельности, поскольку заключается на меньший срок и машина остается в собственности компании после окончания договора.

Советы по выбору компании-лизингодателя

Выбор компании, с которой будет заключен договор лизинга не самое простое дело.![]() Ведь от того насколько лояльными будут условия договора зависит выгода лизингополучателя.

Ведь от того насколько лояльными будут условия договора зависит выгода лизингополучателя.

Одним из важных критериев выбора будет репутация компании и срок ее работы на рынке услуг. Очевидно, что сейчас, когда в интернете можно найти массу полезной информации, отзывы о той или иной компании могут сыграть на руку.

Стабильность компании невероятно важна, поскольку лизингополучатель вносит первоначальный взнос, который составляет около 15% от стоимости. Если речь идет о дорогом автомобиле, то сумма будет внушительной.

При этом автомобиль находится в собственности лизингодателя, следовательно при крахе компании, автомобилисту придется доказывать права на машину в суде.

Поскольку лизинг помимо всего прочего, хорош индивидуальным отношением к клиенту, то стоит внимательно изучить типовой договор и обсудить нюансы, которые интересны в данном случае.

Это может быть порядок или размер выплат, возможность досрочной окончательной выплаты, а также санкции в случае просрочки платежей.

Выбирая между лизингом и кредитом, каждый принимает решение учитывая особенности ситуации. Но необходимо отметить, что для России автолизинг достаточно новое явление и он не так распространен в нашей стране, как на Западе.

Однако, учитывая ряд плюсов, можно предположить, что многие автомобилисты сделают выбор в пользу лизинга, понимая, что это выгоднее по сравнению с кредитом.

Видео: Что такое финансовая аренда (лизинг)?

Автомобильный лизинг: плюсы, минусы и особенности

Лизинг длительное время был недостаточно востребован среди юридических лиц, но теперь услуга становится все более востребованной. Что же представляет собой лизинг и почему он оказывается поистине привлекательным?

Что представляет собой автомобильный лизинг?

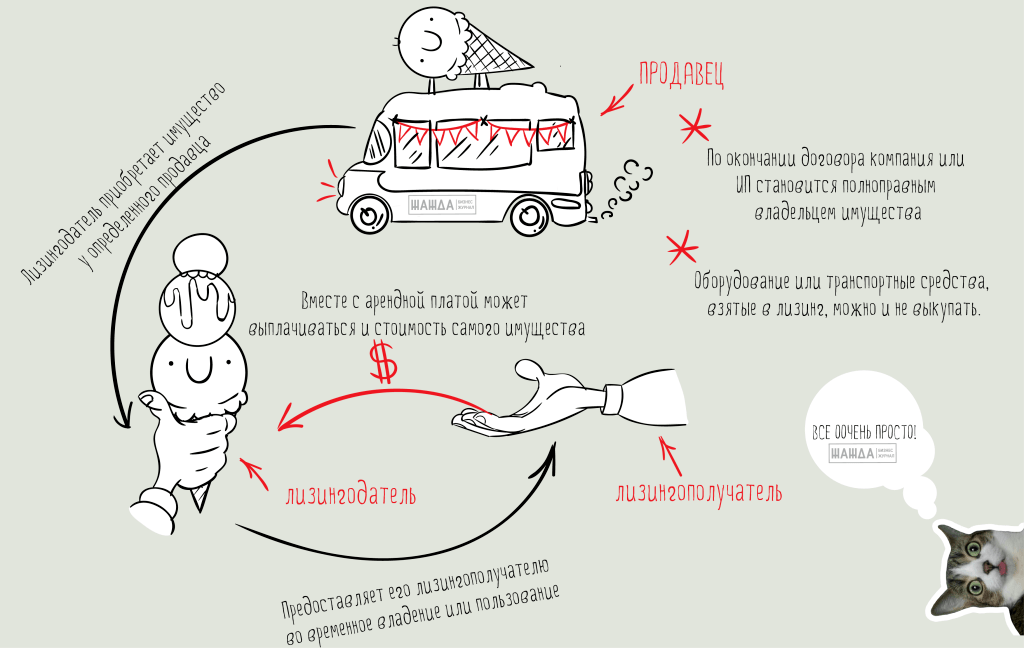

Лизинг представляет собой особенные отношения по размещению имущества, которое должно специально покупаться лизинговой фирмой и оставаться ее собственностью в течении всего периода действия договора. В то же время транспортное средство может предоставляться в аренду предпринимателям за установленную плату.

В то же время транспортное средство может предоставляться в аренду предпринимателям за установленную плату.

Предполагается обязательная плата за пользование объекта, который предоставляется в лизинг. Схема платы предполагает обязательное перечисление финансов за использование объекта. Автомобиль, который покупается на основе лизинга, позволяет получать доход, используемый для выплаты стоимости с некоторым превышением для гарантированной прибыли лизинговой организации.

Лизинг все чаще используется для приобретения транспортных средств, если предполагается отсутствие достаточной суммы денежных средств. Лизинг представляет собой достойную альтернативу кредитным предложениям, благодаря чему можно рассчитывать на успешное решение вопросов, связанных с материальным имуществом и финансами.

Лизинг традиционно представляет собой комплекс отношений, предполагаемых возможность покупки автомобиля лизинговой организацией с целью предоставление транспортного средства в аренду. Таким образом, участниками лизинговых операций всегда являются следующие стороны:

Таким образом, участниками лизинговых операций всегда являются следующие стороны:

- Поставщик является продавцом определенной машины.

- Лизинговая компания предоставляет автомобили в аренду.

- Потребитель является арендатором. Именно он должен получать машину для дальнейшей эксплуатации.

В обязательном порядке предполагается оформление арендных отношений на основе договора, который должен быть тщательно продуманным и составленным на основе действующего законодательства Российской Федерации.

Поэтапная инструкция для покупки автомобиля в лизинг

Схема может порадовать удивительной простотой. Самое важное – это знать, какие этапы нужно пройти.

- Оформление заявки – это первый и обязательный этап, который закладывает основу для дальнейшего решения вопроса.

- Впоследствии нужно позаботиться об оформлении минимального пакета документов и заключении договора, который также будет включен в установленную документацию.

- Перед оформлением арендных отношений нужно выбрать правильный автомобиль, изучение условий лизинга. Самое важное – это отдать предпочтение актуальным и современным автомобилям, ведь только в этом случае можно рассчитывать на высокий уровень надежности и функциональности транспортных средств. Перед покупкой автомобиля в лизинг нужно учитывать следующие аспекты: срок работы организации на действующем рынке, особенности финансового состояния, масштабы предпринимательской деятельности, репутация, отзывы клиентов, ограничения по клиентам и предметам, предоставляемым в лизинг. Только соответствующий подход позволяет заложить достойную основу для дальнейшего приобретения автомобиля в лизинг.

- Подготовка стандартного пакета документов: заявление на услугу лизинг, паспорт, водительские права, документ для подтверждения платежеспособности, копия трудовой книжки. Заявки могут подаваться лицами от восемнадцати лет, потому перед сбором установленного пакета документов нужно учитывать возрастное ограничение, так как в противном случае желательно позаботиться о другом способе покупки машины.

- При автомобильном лизинге обязательным становится страхование ОСАГО, которое требуется на целый период действия договора. Однако при желании можно проводить ежегодное страхование автомобиля, получая скидки и гарантируя экономию.

- Лизинг предоставляется на основе оформленного договора. Такой подход гарантирует максимальный уровень защиты от всевозможных неблагоприятных ситуаций.

Самое важное – это отдать предпочтение актуальным и современным автомобилям, ведь только в этом случае можно рассчитывать на высокий уровень надежности и функциональности транспортных средств. Перед покупкой автомобиля в лизинг нужно учитывать следующие аспекты: срок работы организации на действующем рынке, особенности финансового состояния, масштабы предпринимательской деятельности, репутация, отзывы клиентов, ограничения по клиентам и предметам, предоставляемым в лизинг. Только соответствующий подход позволяет заложить достойную основу для дальнейшего приобретения автомобиля в лизинг.

Самое важное – это отдать предпочтение актуальным и современным автомобилям, ведь только в этом случае можно рассчитывать на высокий уровень надежности и функциональности транспортных средств. Перед покупкой автомобиля в лизинг нужно учитывать следующие аспекты: срок работы организации на действующем рынке, особенности финансового состояния, масштабы предпринимательской деятельности, репутация, отзывы клиентов, ограничения по клиентам и предметам, предоставляемым в лизинг. Только соответствующий подход позволяет заложить достойную основу для дальнейшего приобретения автомобиля в лизинг.Преимущества покупки автомобиля в лизинг

- Фирма не должна предоставлять залоговое обеспечение, которое в большинстве случаев берется из основных фондов и может приводить к определенным ограничениям в предпринимательской деятельности.

- Юридические лица могут уменьшить налогооблагаемую базу на прибыль. Большое количество расходов приводит к уменьшению налогов. Банковский кредит не оценивается в качестве расходов, потому что он выплачивается на основе прибыли. Покупка автомобиля в лизинг позволяет воспользоваться наилучшими аспектами налогообложения.

- Лизинговые компании не должны страховать имущество, в отличии от многочисленных банков. Более того, не нужно внимательно следить за сроками страховой программы и прохождением технического обслуживания. Лизинговая фирма изначально должна выполнять соответствующие задачи.

- Лизинговая машина может быть возвращена по истечению договорного срока или раньше.

Недостатки

- Лизинг автомобиля в большинстве случаев оказывается дороже предоставляемого кредита, потому финансовая нагрузка должна быть выше. Более того, увеличивается размер стартового капитала.

- Лизинговых компаний не так много, как хотелось бы.

- Машина не может предоставляться в аренду или использоваться в качестве залога.

- Гарантируются регулярные инспекционные мероприятия на предмет наличия автомобиля и особенностей его состояния, эксплуатации.

Только, если знать преимущества и недостатки лизинга, особенности оформления услуги, можно воспользоваться соответствующим предложением и оценить его по достоинству.

Похожие записи

Плюсы и минусы лизинга автомобиля

Аренда автомобиля может избавить от покупки его и лишних кредитов. Но в аренде авто есть свои плюсы и минусы.

Если человеку понравился конкретный автомобиль, но он не хочет сталкиваться с проблемами автокредита и его погашением, то, возможно, ему стоит подумать о лизинге. В отличие от покупки, он не сильно сжимает карман, так как человек платит только за его использование, и это тоже только в течение ограниченного срока аренды. Более того, по окончанию срока аренды у водителя есть возможность перейти на более качественный автомобиль! Механизм аренды автомобиля более или менее похож на аренду квартиры. Хотя процесс довольно прост, тем не менее, перед тем, как оформить аренду, нужно помнить о плюсах и минусах аренды автомобиля.

Преимущества лизинга автомобиля

Экономия денег

Основным преимуществом аренды автомобиля является то, что аренда стоит намного дешевле. Когда человек арендует автомобиль, он подписывает договор аренды. В этом соглашении указывается ежемесячная арендная плата, а также срок аренды. Оплачиваемая арендная плата представляет собой заранее установленную величину средств за транспортное средство за время его использования вместе с процентами. Эта сумма намного меньше по сравнению с ежемесячными платежами по автокредитам. Так что, если не хватает финансов, аренда — это лучший выбор.

Налоговые льготы

При аренде автомобиля также можно получить налоговые льготы. Водителю не нужно платить налог с продаж авансом на всю сумму аренды. Вместо этого налог с продаж раздваивается и включается в ежемесячные платежи за аренду.

Разнообразие автомобилей

Еще одно преимущество является тем, что договор аренды заключается на короткий срок, обычно два-три года, после чего можно вернуть автомобиль и взять в аренду другой! В то время как лизинг набирает обороты для людей, которые предпочитают разнообразие и любят ездить на новых транспортных средствах, покупка хороша для людей, что хотят владеть транспортным средством и не хотят, чтобы им мешали условия аренды.

Низкие эксплуатационные расходы

Еще одно преимущество аренды заключается в том, что если человек арендует автомобиль с гарантийным сроком, который еще не истек, то не придется тратить деньги на дорогостоящий ремонт.

Недостатки лизинга автомобилей

Ограниченное использование

Люди, которые в прошлом владели транспортным средством, могут счесть договор аренды очень ограниченным. Большинство договоров аренды заключены с условиями, которые ограничивают количество километров, что арендованный автомобиль может проехать за год. Поэтому, если используют больше километров, чем установленный лимит, возможно, придется заплатить некоторые дополнительные сборы.

Более высокие квалификационные требования

Арендовать автомобиль с плохим кредитным рейтингом может быть очень сложно. Компании всегда рассматривают кредитную историю человека перед сдачей в аренду транспортного средства, поскольку они не хотят никаких просрочек в ежемесячных платежах. Таким образом, получить автомобиль в аренду с плохим кредитным рейтингом, хотя и возможно, но может быть чрезвычайно сложно.

Дорогое досрочное прекращение

Выйти из аренды раньше, чем договорное время, нелегко. Если арендованный автомобиль похищен, или если человек хочет прекратить аренду по любой другой причине, сумма, которую он должен заплатить лизинговой компании, может оказаться настолько большой, что даже страхование автомобиля не покроет это.

Когда дело доходит до аренды, человек должен быть очень осторожен с дополнительным пробегом, а также с дополнительными затратами на амортизацию, которые компания берет на себя в договоре аренды. В конце концов, если вы тот, кто мечтает о владении автомобилем и его настройке в соответствии с его пожеланиями, то, вероятно, вам следует избегать лизинга. Однако, если нравится разнообразие в транспортных средствах, то это идеальный вариант.

Авто в лизинг плюсы и минусы (автолизинг) – для физических лиц, для ИП, отзывы

Кроме кредитов есть и такой доступный банковский инструмент как лизинг. Особенно он распространен на автомобили. Лизинг умело совмещает в себе такие функции как покупка и аренда. Рассмотрим подробнее, что это такое и каковы плюсы и минусы данного инструмента.

Что это такое

Лизинг как таковой это аренда движимого или недвижимого имущества с возможностью выкупа или пошаговое приобретение данного в собственность. Другими словами, лицо или компания какое-то время может пользоваться либо оборудованием, строением и иным имуществом, выплачивая определенные деньги, и в итоге это становится собственностью данного лица или организации.

Автомобильный лизинг появился еще в 1954 году. Но до сих пор у многих возникает вопрос, чем отличается от кредита или аренды. Кредит – это передача финансовым институтом товара в рассрочку за определенные проценты с обязательством от кредитуемого оплатить стоимость в срок без просрочек.

Аренда – это временное пользование товаром или имуществом, где ежемесячно необходимо вносить арендную плату и по итогу пользования вернуть или сдать товар арендодателю. А финансовая аренда своего рода является гибридом этих двух форм.

При этом здесь взаимодействуют сразу несколько стороны: покупатель, продавец и поставщик.

Как работает

Схема получения автомобиля в финансовую аренду примерно выглядит следующим образом:

- Лицо или организация (заказчик) выбирает машину, который соответствует требованиям;

- Лизинговая компания покупает данную машину, заключая договор с автосалоном, и передает транспорт заказчику;

- На заказчика на первом этапе возлагаются следующие обязательства: оплата обязательной нотариальной регистрации договора купли-продажи, перечисление первоначального взноса за транспорт;

- На лизинговую компанию ложатся следующие обязательства: несение финансовых затрат за содержание машины в процессе эксплуатации, страхование, прохождение техосмотра, выплата транспортных налогов и сборов за регистрацию транспорта в ГИБДД;

- Все эти обязанности переходят на заказчика только тогда, когда он полностью выкупил транспортное средство.

В случае, если лицо или компания не выплачивают ежемесячные платежи, транспорт переходит в собственность лизинговой компании.

Плюсы и минусы авто в лизинг

Есть немало причин, почему автолизинг может быть выгоднее автокредитования. При этом выгода есть и для обычных граждан, и для индивидуальных предпринимателей, и для крупных организаций.

Рассмотрим подробнее, какие же выгоды, а возможно и отрицательные стороны есть у лизинга для каждой группы.

Для физических лиц

К положительным моментам относят:

- При заключении договора нет скрытых комиссий;

- Все появляющиеся вопросы со страховыми случаями решает лизинговая компания, а не владелец автомобиля;

- Начальный этап для конечного пользователя авто менее болезненный относительно финансовых вопросов. К примеру, лицо оплачивает только услуги нотариуса за удостоверение договора лизинга;

- Конечный пользователь не оплачивает техническое обслуживание машины до момента ее полного выкупа;

- На момент полной выплаты стоимость машины может существенно понизиться, в связи с чем конечный пользователь может выкупить ее за меньшие деньги.

Однако могут быть и отрицательные стороны:

- Для физических лиц завышены процентные ставки, относительно автокредитования;

- Довольно высокий первоначальный взнос;

- Повышается финансовая нагрузка из-за меньшего срока лизингового договора: не более пяти лет;

- Из-за того, что по факту машиной владеет лизинговая компания, физлицо может понести убытки в случае ее разорения. Помимо потерянного авто, конечный пользователь теряет и денежные средства, внесенные за машину.

Для ООО

Крупным компаниям, которые существуют на финансовом рынке давно, намного проще вести дела как с партнерами, так и с кредитными организациями.

А что делать только начинающим предприятиям? К примеру, не все банки хотят сотрудничать с молодыми компаниями. И что делать, если для такой организации нужно приобрести машину, а нужной суммы нет? На помощь могут прийти лизинговые компании. В сотрудничестве с ними есть как плюсы, так и минусы.

Рассмотрим плюсы:

- Договор лизинга может быть составлен на финансовых предпочтениях организации. То есть, обе стороны оговаривают условия, при которых сумма может быть снижена или изменены условия платежей;

- Долг перед лизинговой компанией может погашаться как частями, так и равными суммами. При этом есть возможность досрочного погашения без комиссий и штрафов;

- Финансовая аренда учитывает амортизацию купленного автомобиля, что позволяет уменьшать его стоимость при погашении долга;

- ООО может застраховать машину и в случае ее поломки получит страховые средства на ремонт;

- Если бизнес построен на автовладении, то при помощи лизинга можно существенно его расширить;

- Для ООО многие лизинговые компании работают без первого взноса, что позволяет приобрести авто ни потратив денег.

Но несмотря на столь обширное количество плюсов, есть и минусы:

- Высокий налог;

- Малое количество лизинговых компаний готовых работать с «молодыми» компаниями.

Для ИП

Для индивидуальных предпринимателей автолизинг практически ничем не отличается от тех условий, которые кампании предлагают крупным организациям.

Единственным и важным условием является предоставление отчетности за прошедший период и полностью собранная и подготовленная бухгалтерская документация.

Положительные стороны лизинга для ИП:

- Возможность для маленькой организации расширить свою деятельность, вкладывая минимальные суммы;

- Простота и быстрота оформления;

- Отсутствие поручителей и залогового обеспечения;

- При наличии финансовых трудностей лизинговая компания может пересмотреть график платежей;

- Существенная экономия. Для ИП на упрощенке намного проще держать на балансе данный вид расходов.

К минусам можно отнести следующее:

- Обязательный первый взнос;

- Обязательное страхование автомобиля, полученного в финансовую аренду;

- Право собственности у ИП возникает только полного погашения долга перед лизинговой компанией.

Видео: Из первых уст

Виды

Лизинговый инструмент можно поделить на четыре составляющих:

- Финансовый. Самый распространенный вид лизинга. Здесь участие принимает три стороны: покупатель, продавец и поставщик. Лизинговая организация приобретает машину у поставщика и передает во владение конечному пользователю. По истечении срока договора автомобиль переходит в собственность конечного пользователя;

- Операционный. Данный вид не распространен в нашей стране и лизинговые компании неохотно соглашаются работать с этой формой. Суть такого лизинга в том, что по окончании действия лизингового договора авто возвращается лизинговой компании

- Возвратный. В данном случае поставщик и конечный пользователь – это одно лицо. Здесь компания продает имеющийся автомобиль лизинговой компании, а потом берет его же в финансовую аренду. В данном случае могут быть использованы все преимущества такой формы аренды и налоговых льгот, а также полученные от продажи деньги можно пустить в оборот компании;

- Международный. В данном случае одна из сторон является нерезидентом РФ, а в остальном схемы схожи с финансовым лизингом.

Почему популярен

Почему же лизинг стал настолько популярным инструментом и среди юридических лиц, и среди обычных граждан?

Есть несколько причин:

- Машина – это тот товар, который используется всеми без исключения;

- Автолизинг выгоден и менее рискованный как тип сделки;

- Развитый вторичный рынок покупки-продажи автомобиля;

- Машина всегда должна быть зарегистрирована после покупки в ГИБДД, поэтому при ее утери или краже транспорт легко найти;

- Низкий процент просрочек при платежах, так как со своей любимицей мало кто захочет проститься;

- Обширный ассортимент программ авто лизинга.

Как купить машину индивидуальному предпринимателю

Для ИП программа лизинга будет выглядеть чем-то средним между кредитом и арендой.

Отдавая предпочтение лизингу, индивидуальный предприниматель получает, во-первых, простое и быстрое оформление, во-вторых, низкие требования к платежеспособности конечного пользователя, так как автомобиль будет приобретен лизинговой организацией и пока лицо не погасит долг за машину, она принадлежит организации.

Таким образом, компания-покупатель может предоставить свои услуги даже вновь испеченным предпринимателям.

Выбор автомобиля

Для начала следует определиться, для каких целей нужна машина: для личного пользования, для персонала компании или это будет спецтехника для развития бизнеса: грузовой автомобиль, трактор, экскаватор и т.д.

Сейчас практически все лизинговые организации готовы предоставить автомобили в финансовую аренду, поскольку это такой товар, который в случае невозможности конечного пользователя оплачивать платежи, может быть перепродан на вторичном рынке.

Выбор компании и изучение условий

Найти и выбрать компанию, которая предоставит машину в аренду не составит труда. Вопрос будет, кому довериться.

Если надежный и честный партнер успешно найден, следует обратить внимание на условия предоставления машины в лизинг. От тщательного изучения условий компании будет зависеть целесообразность и экономическая выгода сделки.

На какие условия нужно обратить внимание:

- Процентная ставка лизинговой организации;

- Сумма ежемесячных платежей;

- Подробный график выплаты платежей;

- Сумма первого взноса.

Самое главное, чем лизинг отличается от иных банковских продуктов, конечный пользователь может выбрать наиболее подходящий для него вариант и с выгодой для себя составить договор.

Подготовка документов

Те, кто поверхностно сталкивался с лизингом, могут сказать, что процесс подготовки документов бесконечен. Но это не так.

Чтобы взять автомобиль в лизинг, предпринимателю нужно подготовить следующий пакет документов:

- Заявление на лизинг;

- Паспорт РФ и его копия, ИНН, свидетельство о постановке на учет;

- Бухгалтерская документация за последние полгода деятельность ИП;

- На усмотрение лизинговой компании – сведение о кредиторской задолженности.

Стоит сказать, что данный перечень очень редко запрашивается организациями или банками. В основном требуют первые два.

Страхование

Страхование является обязательным этапом осуществления сделки. Все автолюбители знают, что ОСАГО необходимо для любого транспорта, которое приобретается для долгосрочного пользования, а КАСКО можно приобретать по взаимному согласию сторон.

Юристы советует страховать автомобиль не на весь срок лизингового договора, а продлевать его ежегодно. С помощью такого шага можно получать скидки как постоянный клиент или вообще сменить фирму-страховщика с наиболее выгодными условиями.

Заключение договора

При положительном решении комиссии лизинговой организации подписываются два документа: договор о купле-продаже и договор лизинга. В данных документах прописываются права и обязанности конечного пользователя, поставщика и компании-покупателя.

Далее конечный пользователь машины уплачивает первый взнос, если таковой имеется и забирает транспортное средство.

Обзор условий по крупным компаниям и банкам

Рассмотрим основные условия наиболее известных организаций и банков, предлагающих услуги лизинга.

| Наименование | Вид транспорта в лизинг | Сроки | Возможность первоначального взноса |

| Балтийский лизинг | · Легковой автомобиль; · Спецтехника; · Грузовой автомобиль; · б/у автомобиль. | От года до пяти лет | До 10% от стоимости |

| Бинбанк | · легковые авто; · спецтехника для строительства; · Грузовые авто. | До 3 лет | От 20% от стоимости |

| Роспромбанк | · Легковой автомобиль; · Спецтехника; · Грузовой автомобиль. | 1-5 лет | 20-30% от стоимости |

| ВТБ-лизинг | Любой вид транспорта, включая морские и воздушные суда. | 11 месяцев – 5 лет | От 10% от стоимости |

| ТрансФин М | Любой вид транспорта. | До 5 лет | От 10% от стоимости |

| Альфа лизинг | Легковой автомобиль | До 4 лет | От 5 % от стоимости |

| Сбербанк лизинг | · Легковой автомобиль; · Коммерческое авто; · Грузовой транспорт; · Спецтехника.

| До 3 лет | Минимально 300 тыс. |

Что выгоднее автокредит или лизинг

Рассмотрев нюансы получения авто в лизинг, плюсы и минусы которого указаны выше, можно задаться вопросом, что же все-таки выгоднее кредит или такая форма аренды:

- В лизинговом договоре участие принимает три стороны: покупатель, поставщик и конечный пользователь. Поэтому на подпись идет два документа;

- Для ИП при лизинге нет дополнительных комиссий, а при оформлении кредита может взиматься сбор до 2% за обслуживание кредитного счета;

- В лизинге срок договора может достигать пяти лет, в то время как в автокредитовании максимальный срок всего 3 года.

Отзывы:

- Выбирал жене новую машину. Столкнулся с дилеммой – то ли лизинг, то ли кредит. Оказалось, что при кредите я должен за эту машину отдавать в месяц бешенные деньги и банк озвучил огромные проценты за год. В лизинге ежемесячный платеж практически в 2,5 раза меньше и заморочек меньше. Так что остановились на лизинге.

- Лизинг хорошая вещь для коммерческих организаций. Проценты меньше, налоги можно учитывать в статье расходов, да и отношение у лизинговых компаний лояльнее, чем у банков. Поэтому для владельцев ИП или ООО лучше лизинг.

Итак, зная теперь, что такой авто лизинг, и физические лица, и юридические могут смело взвешивать все «за» и «против» и принимать решение о покупке автомобиля. В любом случае, это достаточно выгодный финансовый инструмент в любых обстоятельствах.

Лизинг против покупки автомобиля: за и против

Аренда автомобиля и покупка автомобиля поставят вас на место водителя, но с разными финансовыми последствиями.

Аренда автомобиля

Когда вы арендуете автомобиль, вы платите за право управлять транспортным средством на определенный период времени — обычно три или четыре года. Большинство договоров аренды финансируется через дилера.

Обычно вы платите первоначальную сумму, чтобы выгнать новый автомобиль со стоянки, чтобы покрыть ряд налогов и сборов.Затем вы будете вносить ежемесячные платежи в течение срока аренды, чтобы покрыть расходы на амортизацию транспортного средства. Обычно существуют ограничения на количество миль, которое вы можете проехать на автомобиле в течение срока аренды, и вы должны вернуть автомобиль дилеру в отличном состоянии, чтобы избежать дополнительных сборов.

Покупка автомобиля

Покупка автомобиля означает, что вы остаетесь владельцем автомобиля, а не сдаваете его в аренду на несколько лет. Если вы ищете новую машину, она тоже может стоить дорого.По данным Kelley Blue Book, средняя стоимость покупки нового автомобиля в январе 2020 года составила почти 38000 долларов.

Есть и другие более доступные варианты покупки автомобиля, включая сертифицированные подержанные и подержанные автомобили. Для новых автомобилей, приобретенных в кредит, цена ежемесячных платежей обычно выше, чем при лизинге. Тем не менее, автомобиль официально становится вашим, как только он оплачен.

Плюсы и минусы аренды авто

| Плюсы | Минусы |

|---|---|

| Меньшие ежемесячные платежи | Ограничения пробега |

| Более низкие комиссии за выезд с лота (потенциально без первоначального взноса) | Возможны дополнительные сборы (досрочное прекращение, превышение миль и ряд других непредвиденных расходов, отмеченных мелким шрифтом) |

| Возможность водить последнюю модель | Требуется дополнительная страховая защита |

| Гарантийная защита в течение срока аренды (обычно три года или 36 000 миль) | Необходимость получения новой машины по окончании срока |

Преимущества аренды автомобиля

Если вы пытаетесь контролировать свои ежемесячные расходы, лизинг автомобиля, как правило, дает преимущество в виде более низких платежей по сравнению с покупкой того же автомобиля.В дополнение к тому, что вы платите в течение всего срока аренды, первоначальный шок от наклеек может быть не таким сильным: вам может не понадобиться вкладывать деньги, чтобы уехать с участка. Пока у вас есть ключи, вы сможете воспользоваться гарантийной защитой, которая обычно длится первые три года или 36 000 миль.

Недостатки лизинга автомобиля

Лизинг может упростить вам с финансовой точки зрения место водителя нового автомобиля, но вы не сможете полностью контролировать ситуацию. Большинство договоров аренды имеют ограничения на годовой пробег, обычно от 10 000 до 15 000 миль.Если вы превысите эти ограничения, вы заплатите премию — обычно около 30 центов за милю. Вам также нужно будет оплатить комплексное автострахование, автострахование на случай столкновений и разрывов, чтобы избежать риска потери стоимости автомобиля в случае аварии. А когда срок аренды истечет, вам нужно будет начать поиски нового набора колес.

Плюсы и минусы покупки машины

| Плюсы | Минусы |

|---|---|

| Без ограничений по пробегу | Более высокие ежемесячные платежи |

| Без износа | Требуется больший первоначальный взнос |

| Возможность продать или обменять транспортное средство | Затраты на долгосрочное обслуживание |

Преимущества покупки автомобиля

Нет ограничений по пробегу: Когда вы покупаете автомобиль, вам не нужно следить за своим пробегом.Если вы хотите проехать по стране или нарастить 100 000 миль в год, вы можете сделать это, не беспокоясь о дополнительных сборах.

Отсутствие платы за износ: В дополнение к отсутствию ограничений по пробегу вам не придется беспокоиться о том, что дилер считает «нормальным износом», что является проблемой для любого, кто арендует, или вам необходимо оплатить возможный ремонт в конце срока аренды.

Возможность продать или обменять автомобиль: Поскольку автомобиль принадлежит вам, вам не нужно думать о том, что делать, когда ваш автокредит полностью выплачен.Когда вы будете готовы приобрести новый автомобиль, грузовик или внедорожник, продайте его или обменяйте по текущей рыночной стоимости в зависимости от пробега и состояния.

Недостатки покупки автомобиля

Более высокие ежемесячные платежи: Когда вы покупаете автомобиль, вы, вероятно, будете тратить больше каждый месяц. Например, согласно отчету Experian State of the Automotive Finance Market, опубликованному в первом квартале 2020 года, средний ежемесячный платеж для тех, кто купил Jeep Grand Cherokee, составлял 637 долларов, что на 159 долларов больше, чем средний ежемесячный платеж за его аренду.

Требуется больший первоначальный взнос: Если вы вложите больше денег, вы, конечно, можете уменьшить размер этих ежемесячных платежей, но это займет большую часть ваших сбережений.

Долгосрочные расходы на техническое обслуживание: Наконец, владение автомобилем сопряжено с тем же сочетанием гордости и потенциальных проблем, что и владение домом: приятно говорить, что вы владеете им, пока вам не придется платить за его ремонт, когда что-то ломается.

Сравнение затрат на лизинг и покупку

Чтобы понять, как различаются затраты при выезде с участка, рассмотрим приведенную ниже разбивку, в которой показаны затраты на лизинг или покупку Toyota Camry 2020 года за шестилетний период. .

Ориентировочная цена автомобиля составляет 25 925 долларов, и оба варианта предполагают, что вы проезжаете 15 000 миль в год. Остаточная стоимость основана на оценках амортизации Эдмундса. Это также предполагает, что вы дважды подряд находите одну и ту же трехлетнюю аренду и вносите одинаковый первоначальный платеж. Эти цифры не включают налоги, право собственности, лицензионные и регистрационные сборы.

| Кредит на 72 месяца | Аренда на 36 месяцев | |

|---|---|---|

| Первоначальный взнос | 3000 долларов США | Нет |

| Ежемесячный платеж | $ 339 | $ 275 |

| Наличные | Нет | 3000 долларов США |

| Процентная ставка | 2.9% | Денежный коэффициент 0,00125 |

| Выплаты через три года | $ 15 204 | $ 12 900 |

| Остаточная стоимость | $ 17 341 | $ 17 341 |

| Платежи через шесть лет | $ 27 408 | 25 800 долл. США |

| Остаток стоимости | $ 10 800 | 0 $ (нужно получить другую машину) |

Важно отметить, что вы можете повлиять на стоимость покупки, выбрав более короткий ссуду.Например, если вы измените 72-месячную ссуду для Camry, указанную выше, на 60-месячную ссуду, ежемесячные платежи увеличатся до 373 долларов, но вы можете претендовать на привлекательную сделку с 0-процентным финансированием, которая устраняет процентные сборы. Вы также будете полностью владеть автомобилем через пять лет вместо шести.

Итог

Выбор автомобиля в лизинг или покупку зависит от тщательной оценки ваших личных финансов и навыков вождения. Подумайте, сколько вы можете позволить себе платить авансом и ежемесячно, и подумайте, сколько миль вы тратите на дорогу, чтобы найти наиболее экономичный способ выехать на шоссе.Когда вы знаете, какой автомобиль вам нужен, рассчитайте цифры с помощью калькулятора Bankrate’s Lease vs. Buy, чтобы определить лучший финансовый ход.

плюсов и минусов каждого

Выбор того, брать ли новый автомобиль в аренду вместо покупки, во многом зависит от приоритетов. Для некоторых водителей аренда или покупка — это исключительно вопрос долларов и центов. Для других это больше связано с формированием эмоциональной связи с автомобилем. Прежде чем выбрать путь, по которому идти, важно понять основные различия.

Покупка и аренда автомобиля

Когда вы арендуете автомобиль, вы в основном арендуете его у дилера на определенный период времени. Обычно это 36 или 48 месяцев. По истечении срока аренды у вас есть возможность вернуть автомобиль дилеру или приобрести его за заранее определенную сумму, которая определена в договоре аренды.

Это сильно отличается от покупки машины. Покупка сразу означает, что вы владеете им после выплаты ссуды.

Ключевые выводы

- Ежемесячные платежи по лизингу обычно ниже, чем по ссуде.

- Вы не увеличиваете долю в транспортном средстве с помощью этих выплат.

- Вы можете купить автомобиль в конце срока аренды по заранее оговоренной цене.

Арендные платежи

Арендные платежи обычно ниже, чем ежемесячные платежи по кредиту на новый автомобиль.

Ежемесячные платежи по автокредиту рассчитываются на основе продажной цены, процентной ставки и количества месяцев, которые потребуются для погашения ссуды.

Арендные платежи зависят от факторов, в том числе:

- Цена продажи: Это оговаривается с дилером, как при покупке автомобиля.

- Срок аренды: Это количество месяцев, на которое вы соглашаетесь арендовать автомобиль.

- Ожидаемый пробег: В договоре аренды устанавливается определенное максимальное количество миль, которое вы можете проезжать на автомобиле каждый год. Большинство договоров аренды предусматривают ежегодный отвод на 10 000 миль. Ежемесячный платеж немного увеличится, если вы выберете больший годовой пробег. Если вы превысите ограничение по пробегу, указанное в контракте, вы будете должны дилеру наличные деньги за каждую лишнюю милю в конце срока аренды.

- Остаточная стоимость: Это стоимость автомобиля в конце срока аренды с учетом амортизации.Если вы решите приобрести автомобиль по истечении срока аренды, вы заплатите именно эту сумму.

- Арендная плата. Этот сбор указан в долларах, а не в процентах, но он эквивалентен процентному платежу.

- Налоги и сборы: они добавляются к договору аренды и влияют на ежемесячную стоимость.

Некоторые дилеры или производители, которых они представляют, требуют внесения первоначального взноса за аренду. Чем больше вы положите, тем ниже будет размер арендной платы.

Имейте в виду, что может не иметь смысла вкладывать слишком много денег в автомобиль, который вы в конечном итоге вернете дилеру.Если вы совершенно уверены, что собираетесь купить его по истечении срока аренды, тогда это снизит стоимость.

Преимущества и недостатки лизинга

Главный недостаток лизинга заключается в том, что вы не приобретаете никакой доли в транспортном средстве. Это немного похоже на аренду квартиры. Вы вносите ежемесячные платежи, но не имеете права собственности на недвижимость после истечения срока аренды.

В этом случае это означает, что вы не можете продать автомобиль или обменять его, чтобы снизить стоимость вашего следующего автомобиля.

Однако у лизинга есть и преимущества. Они включают:

Меньшие ежемесячные платежи

Если вас беспокоят ежемесячные расходы, аренда немного облегчит бремя. Как правило, ежемесячный платеж значительно меньше, чем при автокредите. Некоторые люди даже выбирают более роскошный автомобиль, чем они могли себе позволить.

Убедитесь, что ваша страховка покрывает любые расходы, которые могут все еще причитаться, даже если автомобиль будет подсчитан до истечения срока аренды.

Новый автомобиль каждые несколько лет

Для многих людей нет ничего лучше, чем уехать в совершенно новой поездке. Если вы один из них, возможно, вам лучше подойдет аренда. Когда срок аренды истечет через несколько лет, вы сможете вернуть его и получить следующую новую машину.

Беспроблемное обслуживание

На многие новые автомобили предоставляется гарантия не менее трех лет. Поэтому, когда вы берете трехлетнюю аренду, большая часть ремонта должна покрываться. Договоры аренды в значительной степени исключают опасность значительных непредвиденных расходов.

Нет проблем с перепродажей

Вы тот человек, который ненавидит торговаться? Если да, то вам, вероятно, не нравится идея продавать подержанный автомобиль автосалону или частному покупателю. При аренде вы просто возвращаете машину. Единственное, о чем вам нужно беспокоиться, — это уплате любых сборов по окончании аренды, в том числе сборов за ненормальный износ или дополнительный пробег транспортного средства.

Максимизация налоговых вычетов

Если вы используете свой автомобиль в коммерческих целях, аренда часто дает вам больше налоговых списаний, чем ссуду.Это потому, что IRS позволяет вычитать как амортизационные, так и финансовые затраты, которые являются частью каждого ежемесячного платежа. Если вы арендуете роскошный автомобиль, сумма, которую вы можете списать, может быть ограничена.

Долгосрочные вопросы

Если вы думаете о долгосрочных финансовых последствиях, аренда выглядит менее привлекательной. Поскольку вы не создаете собственный капитал и должны платить определенные сборы, которые не связаны с ссудой, включая комиссию за приобретение (также называемую комиссией за начало аренды), эксперты говорят, что обычно дешевле в целом купить автомобиль и удержать его. как можно дольше.

Аренда также обеспечивает меньшую гибкость, чем покупка. Контракт запрещает любую настройку. Фактически, финансовая компания может потребовать от вас отменить любые изменения перед ее возвратом, что может быть как проблемой, так и дополнительными расходами.