плюсы и минусы покупки имущества для юридических лиц

В статье мы рассмотрим, какие плюсы и минусы есть у лизинга авто. Узнаем об особенностях лизинга для ООО и разберем, какие преимущества от приобретения автомобиля получат юридические лица. А также в статье вы найдете краткие рекомендации по оформлению имущества в лизинг.

Особенности лизинга автомобилей

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Согласно договору лизинга компания-лизингодатель приобретает авто и оформляет его в лизинг на ООО, ИП или физическое лицо, то есть на лизингополучателя. Клиент получает возможность пользоваться машиной почти без ограничений. При этом он обязан вносить ежемесячные платежи по лизинговому соглашению.

Нередко именно лизинг становится единственной реальной возможностью найти финансы на приобретение автотранспорта. Ведь даже для юридических лиц покупка автомобилей — это довольно серьезные затраты. Конечно, в качестве альтернативы можно рассматривать банковские кредиты, но для ИП и небольших фирм их оформление очень затруднено.

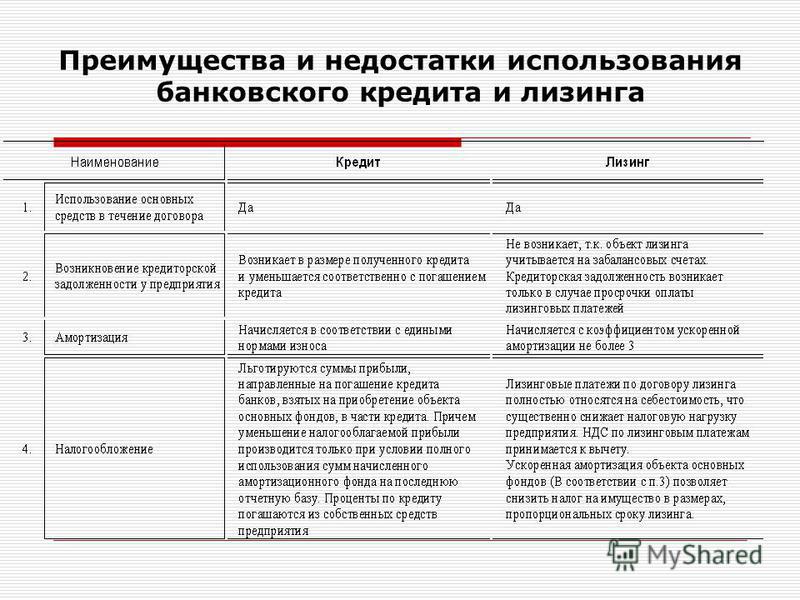

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Целесообразность финансовой аренды нужно оценивать в каждом конкретном случае индивидуально, т. к. лизинг автомобилей имеет свои плюсы и минусы.

Только после анализа всех моментов и проведения переговоров с лизинговой компанией стоит принимать решение о заключении договора.

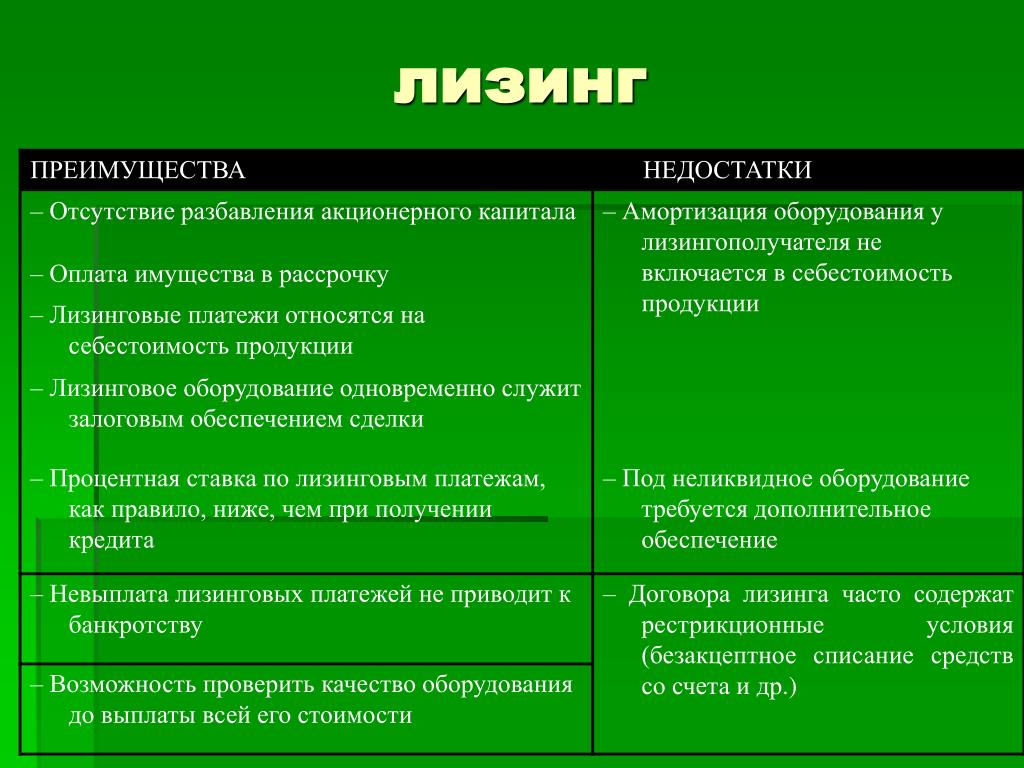

Плюсы оформления машины в лизинг

Приобретения автомобиля в лизинг — отличное решение для представителей бизнеса. Именно эта категория клиентов получает от подобных договоров максимальное преимущество.

Именно эта категория клиентов получает от подобных договоров максимальное преимущество.Рассмотрим основные плюсы приобретения авто в лизинг для бизнеса:

- Отсутствие необходимости в дополнительном залоге. Кредиты для бизнеса доступны только при наличии залогового обеспечения, а подходящего имущества у предпринимателя или организации может просто не быть. В рамках лизинговых программ обеспечением будет выступать сам предмет лизинга.

- Экономия на налогах. Все лизинговые платежи могут быть включены в состав расходов, что приводит к уменьшению налога на прибыли. НДС при внесении выплат также подлежит полному возмещению.

- Сохранение инвестиционной привлекательности. Лизинг относится к арендным отношениям, а значит, суммы кредитов в балансе не увеличатся. Это позволяет проще получить в дальнейшем кредитные средства на другие цели, например, для пополнения оборотных средств.

- Простота получения. Представителям малого и среднего бизнеса довольно сложно получить одобрение по кредиту.

Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.

Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность. - Быстрое увеличение или обновление автопарка без крупных расходов. Первоначальный взнос по программам автолизинга составляет от 0 — 20%, что позволяет не изымать из оборотных средств большие суммы.

- Специальные условия при покупке. Многие лизинговые компании плотно сотрудничают с дилерами и автопроизводителями, поэтому клиентам доступны дополнительные скидки и специальные цены на некоторые модели авто.

Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.

Лизинговые компании принимают положительное решение по сделкам гораздо охотней, ведь до конца договора предмет лизинга — это их собственность.Минусы лизинга автомобилей

Основной минус лизинга заключается в повышении рисков для лизингополучателя. Даже один несвоевременно внесенный платеж может стать причиной одностороннего расторжения договора и изъятия автомобиля. При этом уже внесенные по лизинговому договору авансы и платежи возврату не подлежат.

Необходимо проявлять особую внимательность и постоянно следить за соблюдением графика платежей.

А в условиях нестабильной экономической ситуации прогнозировать свои доходы на несколько лет вперед довольно сложно.

Непредусмотренные финансовые трудности могут стать проблемой и для физических лиц, оформивших лизинг. В отличие от банка, который может обойтись только штрафами за задержку платежа, лизинговая компания почти моментально расторгнет договор. Ей для изъятия автомобиля совершенно не нужно получать решение судебных органов, ведь до конца договора предмет лизинга — это ее собственность.

Причинами для одностороннего расторжения договора могут стать также нарушения условий страхования или эксплуатации автомобиля. Наличие дополнительных требований и ограничений по этим параметрам можно также отнести к отрицательным чертам лизинга. Особенно это касается лизинга для юридических лиц. Клиенту приходится нести дополнительные расходы для осуществления контроля за соблюдением условий эксплуатации авто, оговоренных в договоре, ведь пользуются им в большинстве случаев несколько человек.

Стоит ли оформлять авто в лизинг?

Лизинг хорошо подходит для представителей бизнеса, которые уверены в дальнейшем стабильном финансовом положении своей компании. Для них подобные сделки даже при более высоких ставках оказываются выгоднее банковских кредитов за счет экономии на налогах.

Но даже им стоит внимательно изучать условия договора, особенно в части досрочного выкупа автомобиля у лизингодателя.

Частным лицам лизинг имеет смысл рассматривать только при невозможности получения обычного банковского кредита или в ситуации, когда оформление авто на «физика» очень нежелательно. Последняя ситуация иногда возникает у государственных служащих.

Также прочитайте: Где взять автокредит для юридических лиц или лизинг — ТОП-12 банков

плюсы и минусы. Преимущества и недостатки лизинга :: BusinessMan.ru

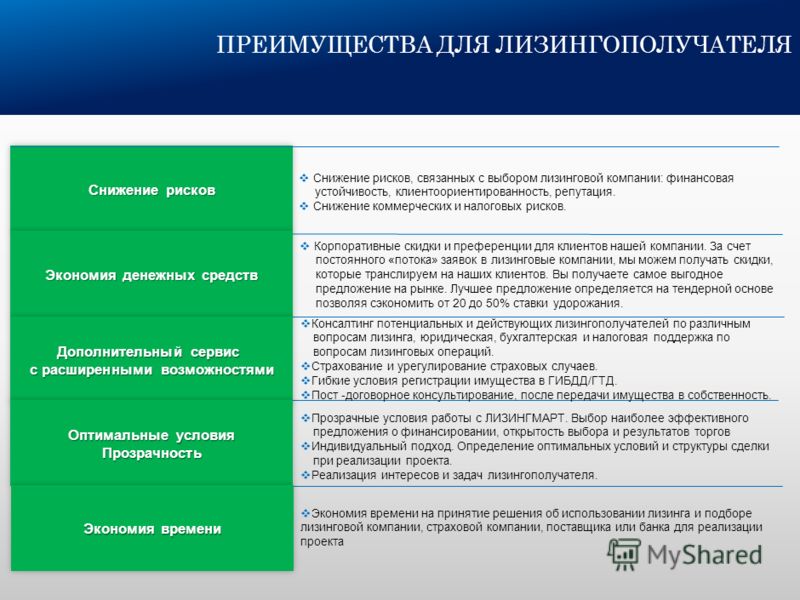

Зная плюсы и минусы лизинга для юридического лица, можно правильно подойти к оформлению своего бизнеса и оснащению производства необходимыми техническими мощностями. Как видно из обширной практики, в последнее время предприятия разного масштаба все чаще прибегают именно к такой возможности получить дорогостоящее имущество в свое распоряжение. Преимущества, которые они при этом получают, варьируются довольно обширно. Рассмотрим ситуацию подробнее.

Как видно из обширной практики, в последнее время предприятия разного масштаба все чаще прибегают именно к такой возможности получить дорогостоящее имущество в свое распоряжение. Преимущества, которые они при этом получают, варьируются довольно обширно. Рассмотрим ситуацию подробнее.

Общее представление

Какие несет плюсы и минусы лизинг для ООО, ИП и даже простого физического лица? Первое, что приходит в голову, – финансовые преимущества. Далеко не всякое предприятие (и тем более частное лицо) располагают достаточным объемом средств, чтобы приобрести в собственность машины, оборудование, станки, производственные площади, сооружения и иные имущественные объекты и комплексы. Лизинг – это еще и возможность развиваться, бесценная для начинающих предприятий. Найти инвестора, готового вложить в новую фирму крупные суммы, практически невозможно, но и производить продукт без оборудования нереально. Именно лизинг – лучший выход из такой ловушки.

Впрочем, плюсы и минусы лизинга для юридического лица этим не исчерпаны. Прибегая к такой логике сотрудничества, предприятие может сэкономить существенные суммы на налогообложении. Наиболее значимыми разницы при уплате пошлин будут для крупных предприятий. А вот ИП в большей степени выигрывают тем, что не нуждаются в кредитном обслуживании банковских структур, беря все необходимое по программе, хоть и сходной с арендой, но значительно более гибкой и выгодной, доступной даже для начинающего бизнесмена.

Прибегая к такой логике сотрудничества, предприятие может сэкономить существенные суммы на налогообложении. Наиболее значимыми разницы при уплате пошлин будут для крупных предприятий. А вот ИП в большей степени выигрывают тем, что не нуждаются в кредитном обслуживании банковских структур, беря все необходимое по программе, хоть и сходной с арендой, но значительно более гибкой и выгодной, доступной даже для начинающего бизнесмена.

Как будет работать?

Рассматривая плюсы и минусы лизинга для ИП, стоит признать, что реальную выгоду предприниматель может получить лишь при заключении долговременного соглашения. Фактически это отражено даже в наименовании, так как дословный перевод термина – долговременная аренда. Впрочем, современная практика такова, что программа сочетает в себе не только преимущества аренды, но и особенности кредита. Одновременно это еще и инвестиционная деятельность.

Во многом плюсы и минусы лизинга (автомобиля, станка, здания) обусловлены наличием трех заинтересованных сторон сотрудничества. Участие принимают: продавец, клиент и фирма, которая выкупает товар у первичного поставщика и предоставляет его в пользование заинтересованному потребителю (юрлицу, физлицу). В договоренности сразу указывается возможность покупки имущества у посредника, если пользователь посчитает это для себя выгодным и приемлемым. Между прочим, со временем стоимость имущества несколько снижается, что и делает лизинг столь привлекательным вариантом взаимной работы.

Участие принимают: продавец, клиент и фирма, которая выкупает товар у первичного поставщика и предоставляет его в пользование заинтересованному потребителю (юрлицу, физлицу). В договоренности сразу указывается возможность покупки имущества у посредника, если пользователь посчитает это для себя выгодным и приемлемым. Между прочим, со временем стоимость имущества несколько снижается, что и делает лизинг столь привлекательным вариантом взаимной работы.

Все по правилам

Чтобы корректно оценить все плюсы и минусы лизинга юридическим лицом (автомобиля, недвижимости, станков и прочего имущества), следует детально ознакомиться с нормативной базой, регламентирующей такого рода взаимную работу в пределах нашей державы в настоящее время. При этом договоренность заключается по форме, сходной с арендной, но экономическое содержание – кредитование, сопряженное со сделкой по продаже, покупке объекта.

Наиболее важный нормативный документ, регламентирующий такого рода взаимодействие заинтересованных сторон – ГК, а именно 665-я статья. Именно в ней указано, что лизинг (плюсы и минусы авто по такой программе из этой статьи закона видны особенно четко) представляет собой обязательство выкупа арендодателем оговоренного в соглашении объекта у продавца. При этом арендатор, сотрудничая с арендодателем, обязуется на указанное имущество оформить договор пользования, временного владения. Сразу оговаривается, как велика будет финансовая сторона такой сделки.

Именно в ней указано, что лизинг (плюсы и минусы авто по такой программе из этой статьи закона видны особенно четко) представляет собой обязательство выкупа арендодателем оговоренного в соглашении объекта у продавца. При этом арендатор, сотрудничая с арендодателем, обязуется на указанное имущество оформить договор пользования, временного владения. Сразу оговаривается, как велика будет финансовая сторона такой сделки.

Что еще учесть?

Чтобы адекватно и полноценно проанализировать все плюсы и минусы лизинга (машины, офиса – словом, любого имущества), следует внимательно ознакомиться с нормативами 34-й статьи ГК. Особенное внимание стоит уделить шестой части. Дополнительную ясность вносит ФЗ, принятый в 1998 под номером 164. При заключении соглашения нужно помнить, что взаимоотношения будут регулироваться и правилами аренды, справедливыми для всех сделок, где присутствуют признаки таких отношений. Они описаны в уже упомянутой 34-й статье в первой части.

Специализированный закон, принятый для регламентирования отношений лизинга, фактически – сборник норм, регулирующих как финансовые, так и юридические стороны взаимодействия. При его детальном анализе видны все плюсы и минусы лизинга как легальной формы сотрудничества с долговременными обязательствами. Реализация взятых на себя обязанностей сопровождается определенными ограничениями, и нужно заранее проанализировать будущее предприятия, чтобы не оказаться в ситуации невозможности исполнения взятого на себя. Это может стать причиной судебного разбирательства и внушительных финансовых потерь.

При его детальном анализе видны все плюсы и минусы лизинга как легальной формы сотрудничества с долговременными обязательствами. Реализация взятых на себя обязанностей сопровождается определенными ограничениями, и нужно заранее проанализировать будущее предприятия, чтобы не оказаться в ситуации невозможности исполнения взятого на себя. Это может стать причиной судебного разбирательства и внушительных финансовых потерь.

Все официально

Среди плюсов и минусов лизинга отдельно стоит упомянуть документационное оформление процесса. Оно одновременно представляет собой и положительный аспект, и отрицательный. Правильно заключенное сотрудничество предполагает наличие соглашений, подписанных тремя сторонами, то есть продавец договаривается с лизинговым предприятием, а эта фирма – со своим клиентом. Все продажи, как обязательные, так и дополнительные, придется оформить специальными документами по установленной форме.

Подобный подход позволяет задекларировать все, что каждая из сторон готова принять на себя в качестве обязательства. Несомненно, это важный плюс лизинга. Минус (для физических лиц, юридических) – это обилие документации, а значит, бюрократия, потеря времени и сил. Чтобы минимизировать затраты усилий, необходимо заранее четко разобраться, какие именно документы кто должен подписать. В качестве обязательного выступает договор, регистрирующий сделку купли-продажи, дополнительными бумагами будут декларированы привлечение средств, залоги, гарантии, поручительства и прочие. Если внимательно подойти к оформлению бумаг, можно заранее защитить свои интересы на случай возникновения конфликтной ситуации.

Несомненно, это важный плюс лизинга. Минус (для физических лиц, юридических) – это обилие документации, а значит, бюрократия, потеря времени и сил. Чтобы минимизировать затраты усилий, необходимо заранее четко разобраться, какие именно документы кто должен подписать. В качестве обязательного выступает договор, регистрирующий сделку купли-продажи, дополнительными бумагами будут декларированы привлечение средств, залоги, гарантии, поручительства и прочие. Если внимательно подойти к оформлению бумаг, можно заранее защитить свои интересы на случай возникновения конфликтной ситуации.

Используя все возможности

Необходимо действительно хорошо ориентироваться в законах, чтобы не столкнуться с минусами лизинга. Плюсы (для физических лиц, юрлиц) многочисленны, но также доступны лишь тем, кто разбирается в действующем законодательстве и способен следовать ему, учитывая собственные интересы. В частности, не стоит забывать о первом пункте восьмой статьи упомянутого ранее ФЗ. Именно тут декларированы возможности сублизинга, поднайма. Получатель, которому лизингодатель, купив объекты у продавца, предоставил в пользование имущество, может найти еще одно (или несколько) заинтересованных лиц, согласных платить за эксплуатацию авто, станка, здания. Также оговаривается срок сотрудничества, обязательно упоминается договоренность, заключенная между первичным лизингодателем и его клиентом.

Получатель, которому лизингодатель, купив объекты у продавца, предоставил в пользование имущество, может найти еще одно (или несколько) заинтересованных лиц, согласных платить за эксплуатацию авто, станка, здания. Также оговаривается срок сотрудничества, обязательно упоминается договоренность, заключенная между первичным лизингодателем и его клиентом.

Какие бывают?

Разбираясь в плюсах и минусах лизинга, нужно понимать: есть несколько типов договоренностей, каждая из которых имеет свои специфические особенности, а значит, в большей или меньшей степени подходит для конкретного варианта взаимодействия. Один из наиболее часто встречающихся вариантов – финансовый. Это такое сотрудничество, когда заранее оценивается срок полезной эксплуатации объекта и договоренность аренды заключается на этот же временной промежуток. Когда договор истекает, остаточная цена приближается к нулевой. Это означает, что арендатор может получить его в собственность, не неся дополнительных существенных трат. Этот метод для получателя лизинга – самый распространенный вариант программы целевого финансирования. Соглашение заключается на такой объект, который компания при прочих равных условиях действительно заинтересована приобрести, использовать продолжительный срок.

Этот метод для получателя лизинга – самый распространенный вариант программы целевого финансирования. Соглашение заключается на такой объект, который компания при прочих равных условиях действительно заинтересована приобрести, использовать продолжительный срок.

Имеет свои плюсы и минусы лизинг операционного типа. Этот вариант сотрудничества заключается на срок меньший, нежели оценка промежутка полезной эксплуатации имущества. В качестве объекта чаще выступают предметы, которые были приобретены лизинговым предприятием ранее, то есть не приходится сотрудничать с третьей стороной. Когда договоренность истекает, получатель услуги может выкупить продукт. Для сделки выявляют остаточную цену. Ставка по лизингу в таком случае обычно выше, нежели при описанной ранее форме сотрудничества. Экономическая сущность такого взаимодействия – аренда.

Завершая рассмотрение

Последний вариант, для которого также стоит оценить плюсы и минусы лизинга – возвратный. Это программа, при которой одно и то же юрлицо является и продавцом, и получателем по программе аренды. Эту систему можно сравнить с кредитованием, где в качестве залога выступают фонды, производственные мощности. При этом предприятие получает доступ к новым возможностям для повышения экономической эффективности. Определенные плюсы связаны и с политикой налогообложения при такой форме организации деятельности: можно неплохо сэкономить на отчислениях.

Эту систему можно сравнить с кредитованием, где в качестве залога выступают фонды, производственные мощности. При этом предприятие получает доступ к новым возможностям для повышения экономической эффективности. Определенные плюсы связаны и с политикой налогообложения при такой форме организации деятельности: можно неплохо сэкономить на отчислениях.

Надо ли мне это?

Плюсы и минусы лизинга преимущественно связаны с финансовыми аспектами, так как программа в некоторой степени затратная. Дополнительную сложность создают бюрократические проволочки и необходимость оформления огромного количества бумаг, риск банкротства партнера или прекращения существования контрагента по иной причине. Но преимуществ, как отмечают специалисты, намного больше, поскольку именно через такую долгосрочную аренду многие предприятия получают единственный реальный шанс развития, расширения мощностей, что позволяет более совершенно охватить рынок. Лизинг, как видно из экономического анализа рынка, уже достаточно давно стал лидирующей по эффективности формой покупки имущества, в котором нуждаются ИП, ООО и другие формы юрлиц.

Если оценивать плюсы и минусы покупки в лизинг автомобиля, производственных мощностей, недвижимости, офисов, следует в первую очередь сравнивать с банковскими предложениями. Несмотря на обилие бумажных процедур, аренда все равно проще и быстрее в оформлении, нежели кредит. Обычно лизинговые предприятия требуют от своего клиента лишь небольшой набор базовой идентификационной документации. Саму сделку удастся совершить за меньший срок, нежели рассмотрение, одобрение заявки банком с последующим оформлением суммы займа.

Внимание деталям

Принимая решение в пользу лизинга, предприятие получает возможность согласования специфического графика платежей, если компания, предоставляющая имущество в аренду, с этим согласна. Составляется специальное соглашение, где фиксируется, в какие сроки какие суммы должны быть уплачены. Арендодатель зачастую готов пойти на большие уступки, что выгодно отличает его от банковской структуры. Вместе с тем финансирование по этой процедуре полное, но не требуется в короткий срок возвращать всю сумму. Нередко длительность договоренности растягивается на десятилетия, а по ее завершении предприятие получает объект в полную собственность.

Нередко длительность договоренности растягивается на десятилетия, а по ее завершении предприятие получает объект в полную собственность.

Лизинг наиболее выгоден для компаний, чьи финансовые планы уже на начальном этапе точно и детально построены с расчетом на большие временные промежутки. Чем долгосрочнее запланированное, тем важнее для реализации возможности, получаемые через аренду у лизингового предприятия. Такое соглашение позволяет оставить в прошлом ограничения, связанные с нехваткой финансов на стартовом этапе. Фирма, пользуясь этой логикой, получает мобильность, может планировать инвестиционную политику, составлять оптимальную программу финансирования деятельности.

Аспекты сотрудничества

Выбирая для себя лизинг как оптимальный вариант, тем самым компания не просто получает необходимое имущество, но разом решает многочисленные вопросы сотрудничества, обеспечения экономической части сделки, приобретения. Покупка через лизинг – это едва ли не самый удобный вариант финансирования, длящийся весь период пользования объектом. При этом арендатор располагает значительно большими мощностями (если он в этом заинтересован), нежели в случае, когда он купил бы активы с учетом финансовых возможностей на момент старта.

При этом арендатор располагает значительно большими мощностями (если он в этом заинтересован), нежели в случае, когда он купил бы активы с учетом финансовых возможностей на момент старта.

Контракты, регламентирующие взаимодействие по логике лизинга, довольно сильно отличаются друг от друга. Клиент, желая заключить соглашение, может из обилия действующих на рынке предприятий выбрать оптимальный для себя вариант, то есть тот, который в большей степени соответствует возможностям, удовлетворяет все потребности. Нужно помнить, что программа может бы методом производственной реализации. Это стало базой для продвижения лизинга на госуровне: политика страны направлена на поощрение таких сделок и расширение операций.

Выгодно для всех

Бывает и так, что предприниматель просчитывается, поэтому бизнес вместо ожидаемой прибыли приносит существенные убытки. При оформлении кредита в банке такая ситуация сопряжена с непростыми процедурами банкротства. Приняв решение в пользу лизинга, в любой момент можно воспользоваться возможностью возвратных операций, что позволяет получить доступ к льготной налоговой программе и снизить обременения. Это дает еще один шанс на восстановление успешности. Если ощутимого финансового результата все нет и нет, именно посредством лизинга можно получить достаточные мощности для старта нового проекта.

Это дает еще один шанс на восстановление успешности. Если ощутимого финансового результата все нет и нет, именно посредством лизинга можно получить достаточные мощности для старта нового проекта.

Оформив аренду по описываемой логике, можно получить необходимое имущество в свое распоряжение, при этом кредитная составляющая баланса не меняется, заемные средства среди активов предприятия сохраняют свое процентное соотношение в сравнении с собственными. Получающий имущество по программе долгосрочной аренды предприниматель может брать дополнительные займы, его шансы в этом аспекте не становится меньше, как это случилось бы в случае оформления приобретения по кредитной банковской программе.

Решая свои задачи

Амортизационные отчисления, учетные операции применительно к имуществу, переданному по программе долгосрочной аренды, ведутся предприятием, у которого объекты состоят на балансе, то есть у лизинговой компании, и оформившей покупку у продавца. Пользователю нет нужды тратить на это время, силы, кадровые ресурсы, финансовые резервы. Длительность сотрудничества в большинстве случаев соответствует амортизационному сроку, хотя иногда контракт длится меньше. Чем продолжительность взаимодействия предприятий больше, тем остаточная цена ниже, тем больше есть возможностей по эксплуатации машин, зданий и прочих объектов у получателя услуги в будущем. При этом все расчеты производятся денежными переводами. Это значительно отличается от кредитной программы, при которой предприятие получает расчетный счет для списания сумм по задолженности с установленной периодичностью в автоматическом режиме (то есть без учета воли заинтересованного лица).

Длительность сотрудничества в большинстве случаев соответствует амортизационному сроку, хотя иногда контракт длится меньше. Чем продолжительность взаимодействия предприятий больше, тем остаточная цена ниже, тем больше есть возможностей по эксплуатации машин, зданий и прочих объектов у получателя услуги в будущем. При этом все расчеты производятся денежными переводами. Это значительно отличается от кредитной программы, при которой предприятие получает расчетный счет для списания сумм по задолженности с установленной периодичностью в автоматическом режиме (то есть без учета воли заинтересованного лица).

Выбирая для себя вариант долгосрочной аренды, пользователь имущества может не искать залог – он просто не требуется для такой программы. Формирование залога требуется для основных фондов, не менее 10 % должно приходиться на долю недвижимого имущества, что создает немалые проблемы для начинающих предприятий и делает гораздо более предпочтительным вариант лизинга. Известно, что именно отсутствие залога, поручителя нередко является основной причина отказа в кредите, а вот в лизинге такой динамики нет.

Авто в лизинг плюсы и минусы (автолизинг) – для физических лиц, для ИП, отзывы

Кроме кредитов есть и такой доступный банковский инструмент как лизинг. Особенно он распространен на автомобили. Лизинг умело совмещает в себе такие функции как покупка и аренда. Рассмотрим подробнее, что это такое и каковы плюсы и минусы данного инструмента.

Что это такое

Лизинг как таковой это аренда движимого или недвижимого имущества с возможностью выкупа или пошаговое приобретение данного в собственность. Другими словами, лицо или компания какое-то время может пользоваться либо оборудованием, строением и иным имуществом, выплачивая определенные деньги, и в итоге это становится собственностью данного лица или организации.

Автомобильный лизинг появился еще в 1954 году. Но до сих пор у многих возникает вопрос, чем отличается от кредита или аренды. Кредит – это передача финансовым институтом товара в рассрочку за определенные проценты с обязательством от кредитуемого оплатить стоимость в срок без просрочек.

Аренда – это временное пользование товаром или имуществом, где ежемесячно необходимо вносить арендную плату и по итогу пользования вернуть или сдать товар арендодателю. А финансовая аренда своего рода является гибридом этих двух форм.

При этом здесь взаимодействуют сразу несколько стороны: покупатель, продавец и поставщик.

Как работает

Схема получения автомобиля в финансовую аренду примерно выглядит следующим образом:

- Лицо или организация (заказчик) выбирает машину, который соответствует требованиям;

- Лизинговая компания покупает данную машину, заключая договор с автосалоном, и передает транспорт заказчику;

- На заказчика на первом этапе возлагаются следующие обязательства: оплата обязательной нотариальной регистрации договора купли-продажи, перечисление первоначального взноса за транспорт;

- На лизинговую компанию ложатся следующие обязательства: несение финансовых затрат за содержание машины в процессе эксплуатации, страхование, прохождение техосмотра, выплата транспортных налогов и сборов за регистрацию транспорта в ГИБДД;

- Все эти обязанности переходят на заказчика только тогда, когда он полностью выкупил транспортное средство.

В случае, если лицо или компания не выплачивают ежемесячные платежи, транспорт переходит в собственность лизинговой компании.

Плюсы и минусы авто в лизинг

Есть немало причин, почему автолизинг может быть выгоднее автокредитования. При этом выгода есть и для обычных граждан, и для индивидуальных предпринимателей, и для крупных организаций.

Рассмотрим подробнее, какие же выгоды, а возможно и отрицательные стороны есть у лизинга для каждой группы.

Для физических лиц

К положительным моментам относят:

- При заключении договора нет скрытых комиссий;

- Все появляющиеся вопросы со страховыми случаями решает лизинговая компания, а не владелец автомобиля;

- Начальный этап для конечного пользователя авто менее болезненный относительно финансовых вопросов. К примеру, лицо оплачивает только услуги нотариуса за удостоверение договора лизинга;

- Конечный пользователь не оплачивает техническое обслуживание машины до момента ее полного выкупа;

- На момент полной выплаты стоимость машины может существенно понизиться, в связи с чем конечный пользователь может выкупить ее за меньшие деньги.

Однако могут быть и отрицательные стороны:

- Для физических лиц завышены процентные ставки, относительно автокредитования;

- Довольно высокий первоначальный взнос;

- Повышается финансовая нагрузка из-за меньшего срока лизингового договора: не более пяти лет;

- Из-за того, что по факту машиной владеет лизинговая компания, физлицо может понести убытки в случае ее разорения. Помимо потерянного авто, конечный пользователь теряет и денежные средства, внесенные за машину.

Для ООО

Крупным компаниям, которые существуют на финансовом рынке давно, намного проще вести дела как с партнерами, так и с кредитными организациями.

А что делать только начинающим предприятиям? К примеру, не все банки хотят сотрудничать с молодыми компаниями. И что делать, если для такой организации нужно приобрести машину, а нужной суммы нет? На помощь могут прийти лизинговые компании. В сотрудничестве с ними есть как плюсы, так и минусы.

Рассмотрим плюсы:

- Договор лизинга может быть составлен на финансовых предпочтениях организации. То есть, обе стороны оговаривают условия, при которых сумма может быть снижена или изменены условия платежей;

- Долг перед лизинговой компанией может погашаться как частями, так и равными суммами. При этом есть возможность досрочного погашения без комиссий и штрафов;

- Финансовая аренда учитывает амортизацию купленного автомобиля, что позволяет уменьшать его стоимость при погашении долга;

- ООО может застраховать машину и в случае ее поломки получит страховые средства на ремонт;

- Если бизнес построен на автовладении, то при помощи лизинга можно существенно его расширить;

- Для ООО многие лизинговые компании работают без первого взноса, что позволяет приобрести авто ни потратив денег.

Но несмотря на столь обширное количество плюсов, есть и минусы:

- Высокий налог;

- Малое количество лизинговых компаний готовых работать с «молодыми» компаниями.

Для ИП

Для индивидуальных предпринимателей автолизинг практически ничем не отличается от тех условий, которые кампании предлагают крупным организациям.

Единственным и важным условием является предоставление отчетности за прошедший период и полностью собранная и подготовленная бухгалтерская документация.

Положительные стороны лизинга для ИП:

- Возможность для маленькой организации расширить свою деятельность, вкладывая минимальные суммы;

- Простота и быстрота оформления;

- Отсутствие поручителей и залогового обеспечения;

- При наличии финансовых трудностей лизинговая компания может пересмотреть график платежей;

- Существенная экономия. Для ИП на упрощенке намного проще держать на балансе данный вид расходов.

К минусам можно отнести следующее:

- Обязательный первый взнос;

- Обязательное страхование автомобиля, полученного в финансовую аренду;

- Право собственности у ИП возникает только полного погашения долга перед лизинговой компанией.

Видео: Из первых уст

Виды

Лизинговый инструмент можно поделить на четыре составляющих:

- Финансовый. Самый распространенный вид лизинга. Здесь участие принимает три стороны: покупатель, продавец и поставщик. Лизинговая организация приобретает машину у поставщика и передает во владение конечному пользователю. По истечении срока договора автомобиль переходит в собственность конечного пользователя;

- Операционный. Данный вид не распространен в нашей стране и лизинговые компании неохотно соглашаются работать с этой формой. Суть такого лизинга в том, что по окончании действия лизингового договора авто возвращается лизинговой компании

- Возвратный. В данном случае поставщик и конечный пользователь – это одно лицо. Здесь компания продает имеющийся автомобиль лизинговой компании, а потом берет его же в финансовую аренду. В данном случае могут быть использованы все преимущества такой формы аренды и налоговых льгот, а также полученные от продажи деньги можно пустить в оборот компании;

- Международный. В данном случае одна из сторон является нерезидентом РФ, а в остальном схемы схожи с финансовым лизингом.

В данном случае могут быть использованы все преимущества такой формы аренды и налоговых льгот, а также полученные от продажи деньги можно пустить в оборот компании;

В данном случае могут быть использованы все преимущества такой формы аренды и налоговых льгот, а также полученные от продажи деньги можно пустить в оборот компании;Почему популярен

Почему же лизинг стал настолько популярным инструментом и среди юридических лиц, и среди обычных граждан?

Есть несколько причин:

- Машина – это тот товар, который используется всеми без исключения;

- Автолизинг выгоден и менее рискованный как тип сделки;

- Развитый вторичный рынок покупки-продажи автомобиля;

- Машина всегда должна быть зарегистрирована после покупки в ГИБДД, поэтому при ее утери или краже транспорт легко найти;

- Низкий процент просрочек при платежах, так как со своей любимицей мало кто захочет проститься;

- Обширный ассортимент программ авто лизинга.

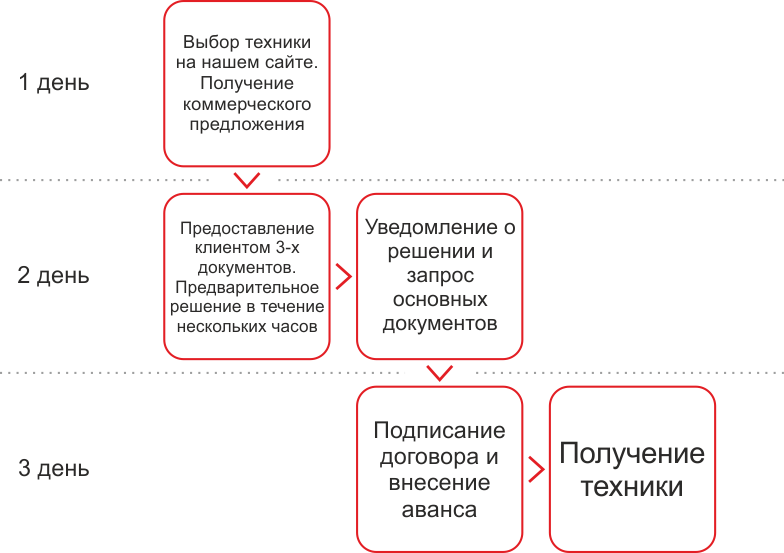

Как купить машину индивидуальному предпринимателю

Для ИП программа лизинга будет выглядеть чем-то средним между кредитом и арендой.

Отдавая предпочтение лизингу, индивидуальный предприниматель получает, во-первых, простое и быстрое оформление, во-вторых, низкие требования к платежеспособности конечного пользователя, так как автомобиль будет приобретен лизинговой организацией и пока лицо не погасит долг за машину, она принадлежит организации.

Таким образом, компания-покупатель может предоставить свои услуги даже вновь испеченным предпринимателям.

Выбор автомобиля

Для начала следует определиться, для каких целей нужна машина: для личного пользования, для персонала компании или это будет спецтехника для развития бизнеса: грузовой автомобиль, трактор, экскаватор и т.д.

Сейчас практически все лизинговые организации готовы предоставить автомобили в финансовую аренду, поскольку это такой товар, который в случае невозможности конечного пользователя оплачивать платежи, может быть перепродан на вторичном рынке.

Выбор компании и изучение условий

Найти и выбрать компанию, которая предоставит машину в аренду не составит труда. Вопрос будет, кому довериться.

Вопрос будет, кому довериться.

Если надежный и честный партнер успешно найден, следует обратить внимание на условия предоставления машины в лизинг. От тщательного изучения условий компании будет зависеть целесообразность и экономическая выгода сделки.

На какие условия нужно обратить внимание:

- Процентная ставка лизинговой организации;

- Сумма ежемесячных платежей;

- Подробный график выплаты платежей;

- Сумма первого взноса.

Самое главное, чем лизинг отличается от иных банковских продуктов, конечный пользователь может выбрать наиболее подходящий для него вариант и с выгодой для себя составить договор.

Подготовка документов

Те, кто поверхностно сталкивался с лизингом, могут сказать, что процесс подготовки документов бесконечен. Но это не так.

Чтобы взять автомобиль в лизинг, предпринимателю нужно подготовить следующий пакет документов:

- Заявление на лизинг;

- Паспорт РФ и его копия, ИНН, свидетельство о постановке на учет;

- Бухгалтерская документация за последние полгода деятельность ИП;

- На усмотрение лизинговой компании – сведение о кредиторской задолженности.

Стоит сказать, что данный перечень очень редко запрашивается организациями или банками. В основном требуют первые два.

Страхование

Страхование является обязательным этапом осуществления сделки. Все автолюбители знают, что ОСАГО необходимо для любого транспорта, которое приобретается для долгосрочного пользования, а КАСКО можно приобретать по взаимному согласию сторон.

Юристы советует страховать автомобиль не на весь срок лизингового договора, а продлевать его ежегодно. С помощью такого шага можно получать скидки как постоянный клиент или вообще сменить фирму-страховщика с наиболее выгодными условиями.

Заключение договора

При положительном решении комиссии лизинговой организации подписываются два документа: договор о купле-продаже и договор лизинга. В данных документах прописываются права и обязанности конечного пользователя, поставщика и компании-покупателя.

Далее конечный пользователь машины уплачивает первый взнос, если таковой имеется и забирает транспортное средство.

Обзор условий по крупным компаниям и банкам

Рассмотрим основные условия наиболее известных организаций и банков, предлагающих услуги лизинга.

| Наименование | Вид транспорта в лизинг | Сроки | Возможность первоначального взноса |

| Балтийский лизинг | · Легковой автомобиль; · Спецтехника; · Грузовой автомобиль; · б/у автомобиль. | От года до пяти лет | До 10% от стоимости |

| Бинбанк | · легковые авто; · спецтехника для строительства; · Грузовые авто. | До 3 лет | От 20% от стоимости |

| Роспромбанк | · Легковой автомобиль; · Спецтехника; · Грузовой автомобиль. | 1-5 лет | 20-30% от стоимости |

| ВТБ-лизинг | Любой вид транспорта, включая морские и воздушные суда. | 11 месяцев – 5 лет | От 10% от стоимости |

| ТрансФин М | Любой вид транспорта. | До 5 лет | От 10% от стоимости |

| Альфа лизинг | Легковой автомобиль | До 4 лет | От 5 % от стоимости |

| Сбербанк лизинг | · Легковой автомобиль; · Коммерческое авто; · Грузовой транспорт; · Спецтехника.

| До 3 лет | Минимально 300 тыс. |

Что выгоднее автокредит или лизинг

Рассмотрев нюансы получения авто в лизинг, плюсы и минусы которого указаны выше, можно задаться вопросом, что же все-таки выгоднее кредит или такая форма аренды:

- В лизинговом договоре участие принимает три стороны: покупатель, поставщик и конечный пользователь. Поэтому на подпись идет два документа;

- Для ИП при лизинге нет дополнительных комиссий, а при оформлении кредита может взиматься сбор до 2% за обслуживание кредитного счета;

- В лизинге срок договора может достигать пяти лет, в то время как в автокредитовании максимальный срок всего 3 года.

Отзывы:

- Выбирал жене новую машину. Столкнулся с дилеммой – то ли лизинг, то ли кредит. Оказалось, что при кредите я должен за эту машину отдавать в месяц бешенные деньги и банк озвучил огромные проценты за год. В лизинге ежемесячный платеж практически в 2,5 раза меньше и заморочек меньше. Так что остановились на лизинге.

- Лизинг хорошая вещь для коммерческих организаций. Проценты меньше, налоги можно учитывать в статье расходов, да и отношение у лизинговых компаний лояльнее, чем у банков. Поэтому для владельцев ИП или ООО лучше лизинг.

Итак, зная теперь, что такой авто лизинг, и физические лица, и юридические могут смело взвешивать все «за» и «против» и принимать решение о покупке автомобиля. В любом случае, это достаточно выгодный финансовый инструмент в любых обстоятельствах.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Ликвидация юридического лица в 2020 году: основные способы и этапы

Коммерческое общество считается действующим до тех пор, пока в государственном реестре не появится запись о прекращении его существования. Но чтобы власти внесли изменения в реестр, нужно пройти многоэтапную процедуру, которая требует неукоснительного соблюдения закона. Малейшие нарушения могут привести к отказу в регистрации процедуры ликвидации. Ликвидация юридического лица в 2020 году имеет свои особенности, продиктованные законодательными изменениями.

Постановление суда или решение членов общества о прекращении работы может стать основанием для ликвидации общества. Федеральная налоговая служба или один из сотрудников предприятия может подать иск против компании. Пожалуй, большинство причин для ликвидации компании — это выполнение целей, ради которых она была создана, или истечение срока деятельности.

Основные способы ликвидации компании в 2020 году

Законодательство предусматривает две формы ликвидации коммерческого общества: добровольную и принудительную.Добровольная ликвидация требует решения участников компании. Нецелесообразность дальнейшей деятельности компании, выполнение целей, ради которых она была создана, или истечение срока деятельности являются одними из оснований для закрытия компании.

Принудительная форма ликвидации происходит только по решению суда. Компания может быть ликвидирована принудительно, если она ведет деятельность, запрещенную законом, или не имеет лицензии. Среди возможных причин судебных исков — непоправимые нарушения, допущенные при регистрации компании.Соответствующие претензии могут быть предъявлены государственными органами.

Один из участников общества также может стать инициатором принудительной ликвидации юридического лица, но только в случае, если компания не может нормально работать из-за длительного внутреннего конфликта. Обязательным условием начала судебного разбирательства и отмены бизнеса через суд является невозможность участников согласовать решения или уклониться от управления бизнесом

Ликвидация юридического лица 2020: основные этапы

Новые поправки к законодательству, а также обновление законодательной базы, которые необходимо решить, пока компания закрывается со временем.При закрытии компании важно строго придерживаться установленной законом процедуры. Вы можете обратиться за помощью к квалифицированным юристам, чтобы избежать ошибок в процедуре ликвидации.

- Решение о прекращении деятельности и назначении ликвидатора

Первым шагом к ликвидации является принятие решения о согласии на прекращение деятельности общества на общем собрании участников. Ликвидатор или ликвидационная комиссия, которые будут проводить процедуру, назначаются по результатам общего собрания.Это решение должно содержать порядок и сроки проведения, а также утверждать состав комиссии. Обычно это главный бухгалтер и юрист компании, но есть возможность нанять и сторонних специалистов.

- Уведомление государственных органов

Следующим шагом является подготовка уведомлений: уведомить о начале процедуры ликвидации через официальную прессу и связаться с властями. Процедура имеет свои особенности, в зависимости от формы управления вам необходимо заполнить специальную форму и в любом случае подать ее в ФНС.Форма заверена нотариально и должна содержать следующую информацию:

- дата принятия решения о ликвидации

- сведения о председателе комиссии или ликвидаторе

Такая форма подается в ФНС. С учетом нововведений отпала необходимость самостоятельно информировать Пенсионный фонд, а также Фонд социального страхования о прекращении работы. С ними свяжутся представители налоговых органов и предоставят всю необходимую информацию.

Вместе с уведомлением ликвидатор представляет протокол собрания участника или решение единственного участника компании, в зависимости от количества участников. Налоговая служба вносит в регистр запись о том, что юридическое лицо находится в процессе ликвидации, в течение пяти рабочих дней после подачи.

Когда заявителю предоставляется письменное подтверждение того, что его запрос внесен в Государственный реестр, он обязан опубликовать официальное сообщение в Бюллетене государственной регистрации, чтобы уведомить все заинтересованные стороны о закрытии компании.

- Уведомление кредиторов

Кредиторы должны быть уведомлены о ликвидации компании в письменной форме. Поскольку кредиторы являются заинтересованными лицами, они могут предъявлять претензии, и закон требует их своевременного информирования о ликвидации компании-должника. Условия и форма подачи претензии должны быть указаны в уведомлении. Этот срок должен быть не менее 60 дней.

- Уведомление сотрудников

При ликвидации юридического лица в 2020 году также предусмотрен такой этап, как уведомление сотрудников компании.Они должны быть уведомлены о его закрытии не позднее, чем за 2 месяца до окончания процесса. Уведомление оформляется письменно с пометкой, что увольнение является инициативой работодателя.

Работникам выплачивается выходное пособие в размере среднемесячной заработной платы. Кроме того, они имеют право на получение заработной платы за период работы, но не более двух месяцев со дня официального увольнения.

- Составление промежуточного ликвидационного баланса

Следующий этап — подготовка промежуточного ликвидационного баланса.Этот документ составляется после того, как все кредиторы представят свои требования, но не ранее окончания периода, когда государственные органы смогут провести внеочередную проверку. Закон не описывает строго, как составляется этот документ, но оговаривает информацию, которую он должен содержать. Опытные юристы посоветовали придерживаться аналогий с финансовой отчетностью.

Промежуточный баланс должен содержать сведения об имуществе организации, сведения о требованиях кредиторов и результатах их рассмотрения.После составления бухгалтерского баланса его следует утвердить на собрании участников. Также должен быть составлен протокол или решение по результатам встречи. Наконец, в налоговые органы подается нотариально заверенное уведомление, содержащее информацию о составлении промежуточного баланса.

- Погашение требований

После представления промежуточного ликвидационного баланса компания может приступить к погашению требований кредиторов. Возврат с кредиторами должен производиться в установленном законом порядке.Он требует, чтобы первыми получали средства лица, перед которыми компания несет ответственность за моральный ущерб или ущерб.

Затем необходимо рассчитаться с работниками по трудовым договорам, выплатить заработную плату, надбавки, вознаграждения. Затем наступает очередь обязательных платежей и средств, включая страховые взносы, штрафы и налоги. Последние выплаты получают те кредиторы, которые не входят ни в одну из перечисленных категорий.

Если у компании недостаточно средств для удовлетворения всех требований кредиторов, дальнейшая ликвидация может быть проведена только в порядке банкротства.Компания обязана выставить свое имущество на публичные торги и выплатить кредиторам средства, полученные от его продажи. Обращаем ваше внимание, что участники ООО не рискуют личным имуществом.

- Составление ликвидационного баланса и распределение активов

Следующий шаг — составление ликвидационного баланса, в котором должны быть указаны оставшиеся средства и имущество компании, которые распределяются между участниками. Ликвидационный баланс должен быть представлен общим собранием участников и оформлен в виде протокола или решения.Затем оставшееся имущество и денежные средства могут быть распределены между учредителями в соответствии с их долей в уставном капитале.

- Подача окончательного пакета документов в налоговый орган

Ликвидация юридического лица в 2020 году завершается подачей в налоговый орган следующего списка документов:

- нотариально заверенная анкета;

- ликвидационный баланс;

- протокол сдачи ликвидационного баланса;

- квитанция об оплате госпошлины

ВАЛЕН поможет в ликвидации юридического лица эффективно и в короткие сроки.Мы предлагаем комплексную поддержку компаниям, планирующим прекратить свою деятельность, помогаем с подготовкой необходимых документов и их сдачей в официальные органы. Свяжитесь с нами, и мы подробно проконсультируем по любым вопросам, возникающим в процессе ликвидации. Вы можете связаться с нами через сайт или по телефонам, указанным вверху страницы.

Учет капитальной и финансовой аренды Пример

Что такое капитальная / финансовая аренда?

Капитальная аренда, именуемая финансовой арендой в соответствии с ASC 842 и МСФО 16, представляет собой аренду, которая имеет характеристики собственного актива.В бухгалтерском учете для капитальной аренды арендатор учитывает арендованный актив, как если бы он или она приобрели арендованный актив за счет средств, предоставленных арендодателем.

Напоминаем, что операционная аренда во многом похожа на традиционную, когда арендатор платит за использование актива, но не получает никаких экономических выгод от владения активами и не несет никаких рисков, связанных с владением активом.

Думаете о покупке актива для вашего бизнеса? Попробуйте наш новый калькулятор аренды и покупки:

Финансовая аренда vs.аренда капитала

Почему капитальная аренда теперь будет называться финансовой? Это одно из самых значительных изменений между старыми и новыми стандартами учета аренды. Причина этого изменения проста; поскольку большая часть договоров аренды теперь будет капитализированной (за исключением договоров на срок, равный или менее 12 месяцев), существующая номенклатура «капитальной аренды» больше не является точной. Отсюда появился новый термин «финансовая аренда».

Ниже приводится выдержка из ASC 842: Определение аренды:

Согласно модели учета арендатора в ранее применявшихся ОПБУ, критически важным было определение того, была ли аренда капитальной или операционной, поскольку активы по аренде и обязательства по аренде признавались только для капитальной аренды.В соответствии с Разделом 842 критически важным является определение того, является ли договор договором аренды или содержит ли он договор аренды, поскольку арендаторы обязаны признавать активы по аренде и обязательства по аренде по всем договорам аренды — финансовой и операционной, — кроме краткосрочной аренды (то есть, если предприятие выбирает признание краткосрочной аренды и освобождение от оценки). В Разделе 842 представлены подробные инструкции и несколько примеров, иллюстрирующих применение определения аренды, чтобы помочь организациям в принятии этого важного решения.

Критерии капитальной аренды: согласно ASC 840

Согласно ASC 840-25-1, существует 4 теста, которые определяют, является ли аренда капитальной или операционной.Эта оценка должна быть выполнена при подписании договора аренды. Многие компании знакомы с этими четырьмя тестами, поэтому мы суммировали их ниже.

- 1-й тест — Переход права собственности к арендатору в конце срока аренды?

- 2-й тест — Есть ли вариант покупки по выгодной цене?

- 3-й тест — Срок аренды составляет 75% или более от оставшегося экономического срока службы актива?

- 4-й тест — превышает ли приведенная стоимость суммы арендных платежей 90% или более справедливой стоимости базового актива?

ASC 842 предоставляет практическое средство, которое при переходе позволяет компании унаследовать классификацию аренды для договоров аренды, которые начинались до перехода.В FASB указано, что компании, выбирающие этот практический прием, должны убедиться, что учет в соответствии с ASC 840 соответствует требованиям, поскольку этот прием не был предназначен для того, чтобы позволить компании допускать ошибки в бухгалтерском учете. Следовательно, пока мы предлагаем ASC 842, важно, чтобы арендатор твердо понимал свою классификацию аренды в соответствии с ASC 840.

Финансовая аренда по «сильной» форме и «со слабой» формой

Здесь, в LeaseQuery, мы предпочитаем называть финансовую аренду, которая соответствует 1-му или 2-му критерию, «сильной формой», а те, которые соответствуют только 3 или 4 критерию, «слабой» финансовой арендой.

Это важное различие, потому что между этими типами аренды есть одно существенное различие. Для договоров финансовой аренды, по которым право собственности передается в конце срока аренды, или договоров, предусматривающих выгодную покупку (строгая финансовая аренда), базовые активы амортизируются в течение срока полезного использования, который был бы назначен, если бы актив находился в собственности.

При финансовой аренде со слабой формой (которая соответствует только третьему или четвертому критерию), активы будут амортизироваться в течение более короткого из следующих периодов: срок полезного использования или срок аренды.Это небольшая разница, но она, очевидно, имеет серьезные бухгалтерские последствия.

Используйте тест капитальной и операционной аренды для ASC 840:

Критерии финансовой аренды: как изменилась классификация согласно ASC 842

Не сильно изменился подход к финансовой аренде для арендаторов. Что наиболее важно, теперь есть пять тестов, которые вы должны выполнить, чтобы определить классификацию аренды, вместо четырех. Еще одно отличие состоит в том, что классификация аренды выполняется в начале срока аренды в соответствии с ASC 842, а не при подписании договора аренды.

ASC 842-10-25-2 предоставляет критерии классификации аренды для арендаторов:

«Арендатор должен классифицировать аренду как финансовую, а арендодатель должен классифицировать аренду как аренду с продажей, если аренда соответствует любым из следующих критериев на начало аренды:

- По договору аренды право собственности на базовый актив переходит к арендатору к концу срока аренды.

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с разумной уверенностью исполнит.

- Срок аренды составляет большую часть оставшегося срока экономической службы базового актива. Однако, если дата начала аренды приходится на конец или почти конец срока экономической службы базового актива, этот критерий не должен использоваться для целей классификации аренды.

- Приведенная стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором, которая еще не отражена в арендных платежах в соответствии с пунктом 842-10-30-5 (f), равна или превышает практически всю справедливую стоимость базового актива.

- Базовый актив носит настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателю в конце срока аренды ».

Теперь давайте пройдемся по каждому тесту и поймем некоторые различия между ASC 840 и ASC 842.

- 1-й тест — Передается ли право собственности на базовый актив арендатору в конце срока аренды?

Этот тест соответствует стандартам ASC 840 и ASC 842.

- 2-й тест согласно 842 — Существует ли опцион на покупку и есть ли разумные основания полагать, что арендатор исполнит опцион на покупку?

В отличие от ASC 840 в соответствии с ASC 842, наличие опциона на выгодную покупку НЕ классифицирует автоматически договор аренды как финансовый.

Вместо этого, согласно ASC 842, критерии сосредоточены на определении арендатором (с использованием экономических факторов) его вероятности исполнить опцион на покупку в рамках соглашения.Экономические факторы, используемые для оценки этого варианта покупки, могут включать рассмотрение варианта покупки со скидкой.

- 3-й тест — Соответствует ли срок аренды большей части оставшегося экономического срока службы актива?

- 4-й тест — Приведенная стоимость суммы арендных платежей равна или превышает практически всю справедливую стоимость базового актива?

Яркие линии (определенные пороги) для 3-го и 4-го тестов были удалены в ASC 842.«Основная часть» и «практически все» не определены в ASC 842, однако ASC 842-10-55-2 дает указание, что порог 75% для оставшегося экономического срока службы базового актива представляет собой основную часть, а порог 90% представляет практически всю справедливую стоимость базового актива. Важно определить внутреннюю политику вашей компании в отношении пороговых значений для этих тестов, задокументировать их и последовательно им следовать. По нашему опыту, почти все клиенты LeaseQuery решили сохранить существующие пороговые значения в 75% и 90% для обеспечения непрерывности.

- Новый 5-й тест — Является ли актив настолько специализированным по своему характеру, что не дает арендодателю альтернативного использования после завершения аренды?

Пятый тест был добавлен в ASC 842. Однако, как правило, мы замечаем, что если аренда запускает пятый тест, вероятно, он также запускал один из других тестов «слабой формы». Это потому, что, например, проницательный арендодатель будет учитывать будущее использование актива при установлении арендных платежей, и поэтому обычно запускается 4-й тест.

Пример учета финансовой аренды для арендатора

Теперь, когда мы освежились, давайте рассмотрим учет финансовой аренды в соответствии с ASC 842 на примере.

Предположим, компания (арендатор) подписывает договор аренды вилочного погрузчика со следующими условиями:

- Справедливая стоимость погрузчика 16 000 долларов США

- Срок аренды 3 года

- Ежемесячные платежи в размере 500 долларов США в месяц с предоплатой; 50 долларов ежемесячного платежа связаны с обслуживанием

- Процентная ставка, которую банк взимает с этой компании за ссуду в размере 16 000 долларов США на 3 года, составляет 4%

- Срок службы погрузчика 5 лет

- В конце срока аренды компания может приобрести вилочный погрузчик за 1000 долларов, что является оценочной справедливой стоимостью на конец срока аренды.

Определение финансовой аренды по сравнению с операционной арендой согласно ASC 842

Как определить, является ли аренда финансовой или операционной? Компании необходимо будет провести тест финансовой и операционной аренды, который состоит из пяти частей по теме 842. Если аренда соответствует любому из следующих пяти критериев, то это финансовая аренда.

Критерии 1: Передача права собственности в конце срока аренды

Передача права собственности в конце срока аренды отсутствует, поэтому первый тест на учет финансовой аренды не выполняется.

Критерии 2: Договор аренды включает опцион на покупку, который арендатор вполне вероятно исполнит. Арендатор также не планирует использовать опцион на покупку, поэтому второй тест на учет финансовой аренды не выполняется.

Критерий 3: Срок аренды больше или равен большей части срока полезного использования актива. (Примечание: эта компания поддерживает порог, превышающий или равный 75% для этого теста).

Срок аренды — 3 года, срок полезного использования — 5 лет.3 года — это менее 75% от 5 лет (3 против 3,75), поэтому третий тест для учета финансовой аренды не выполняется.

Критерии 4: Приведенная стоимость суммы арендных платежей практически полностью соответствует справедливой стоимости арендованного актива. (Примечание: эта компания поддерживает порог, превышающий или равный 90% для этого теста).

Критерии 5: Базовый актив носит настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателю в конце срока аренды.

Пятый тест не применим к данному договору аренды.

Для проведения четвертого теста нам необходимо рассчитать приведенную стоимость минимальных арендных платежей. Это рассчитано как приведенная стоимость ежемесячных платежей в размере 450 долларов США за 3 года под 4%. Почему мы используем 450 долларов вместо полного ежемесячного платежа в 500 долларов? Что ж, 50 долларов, относящиеся к обслуживанию, считаются компонентом, не связанным с арендой, согласно ASC 842. Арендатор должен учитывать только ту часть платежей, которая относится к компоненту аренды, при учете договора аренды.(Примечание: хотя терминология изменилась, общий подход к техническому обслуживанию соответствует учету в соответствии с ASC 840, в соответствии с которым техническое обслуживание считалось исполнительными затратами и, следовательно, не считалось частью минимальных арендных платежей, и поэтому было исключено из настоящего расчет стоимости.)

Загрузите наш бесплатный инструмент для расчета приведенной стоимости. (Для справки, у нас также есть блог, в котором показано, как использовать Excel для расчета приведенной стоимости арендных платежей).Используя этот инструмент, мы вычисляем приведенную стоимость 15 292,65 долларов США, что превышает 90% справедливой стоимости актива (90% от 16 000 долларов США составляет 14 400 долларов США). Этот арендатор решил использовать порог в 90% для представления «практически всей» справедливой стоимости актива. В результате эта аренда классифицируется как финансовая в соответствии с четвертым тестом, и поэтому необходимо применять учет финансовой аренды.

Следующая таблица является изображением графика амортизации по аренде, используемого для записи журнальных проводок в учете финансовой аренды:

Как оформить финансовую аренду

Теперь у нас есть вся информация, необходимая для записи начальной записи в журнале: Как указано выше, приведенная стоимость минимальных арендных платежей составляет 15 292 доллара.65; Таким образом, начальная запись в журнале для записи финансовой аренды по крайней мере в начале:

| Счет | Дебетовая | Кредит |

| Актив по финансовой аренде | 15 292,65 | |

| Обязательство по финансовой аренде | 15 292,65 |

В первый месяц необходимо сделать две записи; один для записи оплаты аренды, а второй для записи амортизационных расходов.

Следующие записи будут записаны в конце первого месяца на конец месяца:

Часть платежа, производимого арендатором, идет в счет процентных расходов, часть относится к элементу затрат на обслуживание, не связанному с арендой, а оставшаяся сумма идет на уменьшение обязательства по финансовой аренде. Эти числа легко получить из приведенного выше графика амортизации.

| Счет | Дебетовая | Кредит |

| Обязательство по финансовой аренде | 401.20 | |

| Процентные расходы | 48,80 | |

| Расходы на техническое обслуживание | 50,00 | |

| Денежные средства | 500,00 |

Поскольку этот договор аренды является «слабым», он амортизируется в течение срока аренды, составляющего 3 года (36 месяцев). Следующая запись в журнале представляет собой запись о амортизационных расходах, которые не изменяются в течение всего срока аренды:

| Счет | Дебетовая | Кредит |

| Расходы на амортизацию | 424.80 | |

| Накопленная амортизация | 424,80 |

Записи в журнале в последующие месяцы будут аналогичны записи в первый месяц, в том смысле, что платеж будет распределяться между обязательствами по аренде, процентными расходами и расходами на техническое обслуживание и амортизационные расходы.

Статьи по теме

Если вам понравилась эта статья, подумайте о прочтении следующего:

Новая эра бухгалтерского учета аренды

% PDF-1.5 % 1881 0 объект > / Метаданные 1942 0 R / OpenAction 1937 0 R / Страницы 1878 0 R / StructTreeRoot 225 0 R / Тип / Каталог >> endobj 1942 0 объект > поток

IAS 17 Аренда — CPDbox

IAS 17 «Аренда» касается бухгалтерского учета и финансовой отчетности очень распространенной бизнес-операции — аренды. Аренда являются прекрасным примером «забалансового» финансирования, если оно не отражено должным образом в финансовой отчетности.

В прошлом многие компании скрывали свои обязательства по финансовой аренде и отражали все арендные платежи непосредственно в составе прибыли или убытка при выплате.Так что реальной картины сделки не было.

Таким образом, в 1982 г. был выпущен стандарт IAS 17 для решения этой проблемы. Давайте взглянем.

ОБНОВЛЕНИЕ 2018: Обратите внимание, что стандартный МСФО (IFRS) 16 «Аренда» вступит в силу для периодов, начинающихся 1 января 2019 года или после этой даты, а МСФО (IAS) 17 будет заменен. Я оставляю эту статью здесь для вашего сведения.

Классификация договоров аренды

Виды аренды

Аренда — это соглашение, по которому арендодатель передает арендатору в обмен на платеж или серию платежей (минимальные арендные платежи) право использовать актив в течение согласованного периода времени (срок аренды).

Арендные отношения показаны на следующем рисунке:

В МСФО (IAS) 17 определены два типа аренды:

- Финансовая аренда — это аренда, при которой передаются практически все риски и выгоды, связанные с владением активом. Право собственности может в конечном итоге быть передано или нет.

- Операционная аренда — это аренда, отличная от финансовой аренды.

Классификация договоров аренды должна проводиться в начале срока аренды до признания любых сумм, связанных с арендой, в финансовой отчетности.

Специально для вас! Вы уже ознакомились с комплектом МСФО? Это полный пакет обучения по МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!Ситуации и показатели финансовой аренды

В МСФО (IAS) 17 приведены примеры ситуаций , которые обычно приводят к классификации аренды как финансовой аренды :

- По договору аренды право собственности на актива передается арендатору к концу срока аренды.

- Арендатор имеет опцион на покупку актива по цене , которая, как ожидается, на будет значительно ниже справедливой стоимости на , чем справедливая стоимость на дату исполнения опциона. Есть основания полагать, что в начале срока аренды опцион будет исполнен.

- Срок аренды составляет большую часть срока экономической жизни актива, даже если право собственности не передается.

- В начале срока аренды приведенная стоимость минимальных арендных платежей составляет, по крайней мере, практически всю справедливую стоимость арендуемого актива.

- Арендованные активы носят настолько специализированный характер, что только арендатор может использовать их без значительных изменений.

В МСФО (IAS) 17 также перечислены 3 показателя , которые также могут привести к классификации аренды как финансовой, но они не всегда являются окончательными:

- Если арендатор имеет право расторгнуть договор аренды, убытки арендодателя, связанные с отказом от договора аренды, несет арендатор.

- Прибыли или убытки от колебаний справедливой стоимости остаточной суммы приходятся на арендатора (например, посредством скидки по арендным платежам).

- Арендатор имеет возможность продолжить аренду на вторичный период с арендной платой, которая существенно ниже рыночной.

Аренда земли и здания

Если аренда включает в себя как землю, так и элементы здания, то классификация каждого элемента как финансовая аренда или операционная аренда должна оцениваться отдельно .

Земля имеет неопределенный срок экономической жизни , и поэтому элемент земли обычно классифицируется как операционная аренда (если только юридический титул не перейдет к арендатору к концу срока аренды).

Минимальные арендные платежи распределяются между земельным участком и элементом здания пропорционально относительной справедливой стоимости арендованных прав на землю и элементы здания на момент начала аренды.

Аренда в финансовой отчетности арендаторов

Финансовая аренда

Первоначальное признание

В начале срока аренды арендатор должен признать актив и обязательство по аренде по наименьшей из двух величин: справедливой стоимости актива и приведенной стоимости минимальных арендных платежей.

Ставка дисконтирования для расчета приведенной стоимости минимальных платежей — это процентная ставка, заложенная в договоре аренды.

Бухгалтерская запись выглядит следующим образом:

Последующее измерение

После первоначального признания необходимо позаботиться о 2 вещах:

- Минимальные арендные платежи должны быть распределены между финансовыми расходами (процентами) и уменьшением непогашенного обязательства по аренде.Финансовые расходы следует распределять таким образом, чтобы получать постоянную периодическую процентную ставку (процентную ставку, заложенную в договоре аренды) на оставшееся балансовое обязательство. На практике для определения распределения часто используется актуарный метод.

Базовая бухгалтерская запись минимальной арендной платы, уплачиваемой арендодателю, выглядит следующим образом:

- Арендатор должен оплатить амортизационные расходы , относящиеся к активам, удерживаемым по договорам финансовой аренды.

Операционная аренда

Арендатор должен признавать арендные платежи как расход в прибыли или убытке в течение срока аренды на равномерной основе, если другой систематический метод не является более репрезентативным для временной структуры выгоды пользователя.

Аренда в финансовой отчетности арендодателей

Финансовая аренда

Первоначальное признание

В начале срока аренды арендодатель должен признать дебиторскую задолженность по аренде в своем отчете о финансовом положении. Сумма дебиторской задолженности должна быть равна чистым инвестициям в аренду.

Чистые инвестиции в аренду равны валовым инвестициям в аренду (минимальные арендные платежи, подлежащие получению арендодателем по договору финансовой аренды + любая негарантированная остаточная стоимость, начисляемая арендодателю), дисконтированных с учетом процентной ставки, заложенной в договоре аренды.

Бухгалтерская проводка предназначена для дебетования дебиторской задолженности по аренде и кредитования основных средств (иногда непосредственно наличными).

Если арендодатель несет какие-либо прямые и дополнительные затраты при заключении договоров аренды, они должны признаваться в течение срока аренды, а не в составе расходов в момент их возникновения.

Последующее измерение

Арендодатель должен разделить минимальные полученные платежи на финансовый доход и уменьшение дебиторской задолженности по аренде. Финансовый доход должен признаваться на основе модели, отражающей постоянную периодическую норму дохода на чистые инвестиции арендодателя в аренду.

Бухгалтерская запись выглядит следующим образом:

Изготовитель или дилер, арендодатель

Арендодатель-производитель или дилер должен признавать прибыль или убыток от продажи в том же периоде, что и при прямой продаже. Если взимаются искусственно заниженные процентные ставки, прибыль от продаж должна быть ограничена той, которая применялась бы, если бы взималась коммерческая процентная ставка.

Затраты, понесенные производителями или дилером-арендодателем в ходе переговоров и организации аренды, должны признаваться в качестве расходов при признании прибыли от продаж.

Операционная аренда

Поскольку в рамках операционной аренды риски и выгоды, связанные с правом собственности, НЕ переходят от арендодателя к арендатору, арендодатель продолжает признавать арендованный актив в своем отчете о финансовом положении.

Специально для вас! Вы уже ознакомились с комплектом МСФО? Это полный пакет обучения по МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов.Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!Арендный доход от операционной аренды должен признаваться как , доход равномерно в течение срока аренды, если другой систематический метод не является более подходящим.

Операции продажи с обратной арендой

Операция продажи с обратной арендой включает продажу актива и его сдачу в аренду обратно. В этой ситуации продавец становится арендатором, а покупатель — арендодателем.Это показано на следующей схеме:

Порядок учета операций продажи с обратной арендой зависит от характера заключенного договора аренды.

Продажа с обратной арендой с финансовой арендой

Если результирующая аренда представляет собой финансовую аренду , то фактически операция представляет собой ссуду, секьюритизированную арендованным активом, и продавец / арендатор продолжает признавать актив. Любое превышение выручки над балансовой стоимостью арендованного актива откладывается и амортизируется в течение срока аренды.

Продажа с обратной арендой с операционной арендой

Если возникшая в результате аренда является операционной арендой, то продавец / арендатор прекращает признание актива, а покупатель / арендодатель признает актив. Дальнейший учет зависит от продажной цены:

- Если цена продажи близка к справедливой стоимости актива, то прибыль или убыток от продажи следует признавать немедленно.

- Если цена продажи ниже справедливой стоимости актива, то необходимо проверить арендные платежи.Если будущие платежи ниже рыночной цены, то убыток от продажи актива следует амортизировать в течение периода использования. Если будущие выплаты близки к рыночной арендной плате, то убыток от продажи актива должен быть признан немедленно.

- Если цена продажи выше справедливой стоимости, то превышение справедливой стоимости или «прибыль от продажи» должно быть отложено и амортизировано в течение периода использования.

Раскрытие информации

МСФО (IAS) 17 предписывает раскрытие полной информации по каждому типу аренды.

За исключением общего описания договоров аренды и прочей базовой информации о финансовой аренде, как арендодатели, так и арендаторы должны представить сверку будущих минимальных арендных платежей (валовых инвестиций в аренду для арендодателя) и их приведенной стоимости в соответствии с периодом, когда они подлежат оплате: не позднее 1 года, позднее 1 года и не позднее 5 лет; старше 5 лет.

То же самое относится и к операционной аренде, однако здесь как арендодатели, так и арендаторы должны представлять будущие минимальные арендные платежи по нерасторгаемым договорам операционной аренды в совокупности и для каждого из следующих периодов: не позднее 1 года, позднее 1 года год и не позднее 5 лет; старше 5 лет.

Ознакомьтесь с IAS 17 в следующем видео:

.