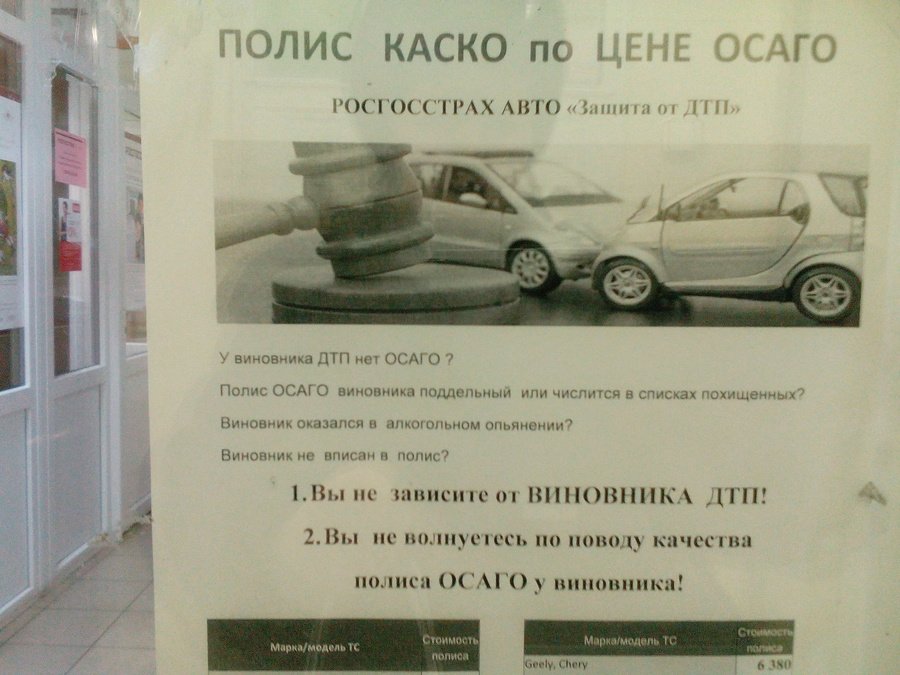

Что лучше при ДТП: КАСКО или ОСАГО

Сравнивать две страховки не совсем корректно, так как это совершенно отличные друг от друга продукты. Покупают их с разными целями. К примеру КАСКО – полис добровольный, каждый водитель сам решает, хочет он защищать машину от ущерба или нет. А вот без автогражданки не обходится не один автомобиль.

КАСКО или ОСАГО – в чем разница

Существует еще много отличий двух договоров. У каждого есть свои преимущества и недостатки, в том числе и во время аварии. Поэтому, чтобы решить по КАСКО или по ОСАГО лучше получить страховую выплату, стоит изучить тонкости обоих полисов.

Основными различиями страховок являются следующие условия:

- Объект страхования. По автогражданке предметом страхования является ответственность водителя. От наличия или отсутствия полиса при столкновении зависит будет виновник ремонтировать разбитый автомобиль потерпевшего сам или это сделает страховая компания. А вот свою машину придется чинить за свой счет. По КАСКО объект страхования – это машина. Не важно кто виновник аварии – страхователь или другой человек — за ремонт при любых обстоятельствах заплатит страховая. Однако автогражданку купить все равно придется, потому что, как уже упоминалось ранее, она обязательна независимо от того, есть у вас доброволка или нет.

- Страховые риски. По автогражданке страховым случаем является факт столкновения, в результате которого у гражданина появляется необходимость возместить вред другому человеку. Никаких других выплат не предусмотрено. Если решать, что лучше КАСКО или ОСАГО, с точки зрения набора страховых рисков, то добровольное страхование определенно выигрывает. Тут предусмотрен очень широких набор страховых случаев: авария, вандализм, угон, пожар, стихийные бедствия, и даже нападения животных.

- Цена. Что лучше оформить КАСКО или ОСАГО с целью сэкономить, можно даже не обсуждать. Без сомнения, преимущество за автогражданкой. Добровольный полис стоит намного дороже даже несмотря на недавнее повышение цен на ОСАГО.

Дополнительно тарифы на обязательное страхование фиксированы и регулируются государством. А на доброволку страховые компанию могут устанавливать любую стоимость.

Дополнительно тарифы на обязательное страхование фиксированы и регулируются государством. А на доброволку страховые компанию могут устанавливать любую стоимость. - Страховая сумма. Это размер максимальной выплаты, по ОСАГО он стандартизирован и не может быть больше 400 т. р. По добровольному полису страховая сумма устанавливается в размере стоимость автомобиля, принимаемого на защиту.

ОСАГО или КАСКО: что выбрать при ДТП

Когда у водителя оформлена только автогражданка, перед ним не стоит вопрос, что лучше КАСКО или ОСАГО при ДТП. Если же машина дополнительно застрахована от ущерба, многие не могут определиться, где им выгоднее получить возмещение.

От того, кто является виновником аварии будет зависит, что выбрать КАСКО или ОСАГО. При ДТП, в котором страхователь нарушил правила дорожного движения получить возмещение по автогражданке не получится, поскольку выплата производится потерпевшей стороне. Если же вы не виновны в столкновении тогда вы можете решать в какую компанию выгоднее обратиться.

По новым полисам автогражданки страховые компании сегодня выдают направления на ремонт автомобиля так же, как и по добровольной страховке, когда застрахованная машина пострадала при ДТП. Что лучше КАСКО или ОСАГО в таком случае можно решить, уточнив у агента список ремонтных организаций, куда можно отдать транспортное средство на восстановление. Может быть, по обязательному страхованию СТОА расположены ближе к дому или работают по более удобному графику.

Если же вы планируете получить выплату деньгами и не знаете, по какой страховке обратиться: КАСКО или ОСАГО. Ответ однозначный – КАСКО. Дело в том, что возмещение по автогражданке производится с учетом износа, в отличие от добровольного страхования.

Сравнение ОСАГО и КАСКО: в чем отличия и что выбрать?

Что лучше: КАСКО или ОСАГО при ДТП?

Нужно ли делать ОСАГО, если есть КАСКО?

Нужно ли КАСКО, если есть ОСАГО?

Чем отличается КАСКО от ОСАГО 2020?Можно ли получить выплаты по ОСАГО и КАСКО одновременно?

Можно ли оформить ОСАГО и КАСКО в разных компаниях?

Как рассчитывается КАСКО и ОСАГО?

Два основных продукта на рынке автострахования – это полисы ОСАГО И КАСКО. Судя по тому, что у Гугла постоянно спрашивают, чем эти страховки отличаются и насколько они взаимозаменяемы, далеко не все автолюбители знают, какая между ОСАГО и КАСКО разница.

Судя по тому, что у Гугла постоянно спрашивают, чем эти страховки отличаются и насколько они взаимозаменяемы, далеко не все автолюбители знают, какая между ОСАГО и КАСКО разница.

Мы поможем клиентам Аutobooking.com разобраться в этой теме. Ведь осведомленность – основа выгодного выбора.

Что лучше: КАСКО или ОСАГО при ДТП?

Многие задаются таким вопросом, но он не совсем корректен, ведь эти страховки – о разном.

Во-первых, ОСАГО — это обязательная страховка. А КАСКО – дело добровольное. Наличие этой страховки полиция у вас проверять не станет, и за ее отсутствие не накажет, тогда как езда без ОСАГО чревата штрафами.

Во-вторых, эти полисы покрывают разные риски. Покупая ОСАГО, автолюбитель страхует себя только от одного, хотя и весьма вероятного риска: если он станет виновником ДТП, то ущерб пострадавшей стороне в рамках установленных законом лимитов страховых выплат возместит страховая компания. То есть, речь идет о страховании ответственности перед потерпевшими.

А КАСКО страхует непосредственно само транспортное средство от самых разных рисков. Это может быть угон, пожар, наводнение, град, падение дерева, а также повреждения, которые были нанесены машине в результате неосторожного вождения самим водителем. Все зависит от того, какие именно риски будут внесены в договор, а тут выбор широчайший: можно застраховаться лишь от одного риска, а можно от всего на свете, включая попадание в машину метеорита. Да – и такие страховки оформляют! В некоторых страховых компаниях можно даже от гидроудара застраховаться – вопрос лишь в цене полиса.

Еще одно важное отличие КАСКО от ОСАГО в том, что по полису добровольного страхования страховая компания возмещает ущерб самому виновнику ДТП, если это предусмотрено условиями, прописанными в договоре. И, конечно, если виновник не был в состоянии алкогольного или наркотического опьянения.

Если все же говорить о том, что лучше – КАСКО или ОСАГО, то лучше иметь обе страховки. Тогда если водителя угораздит стать виновником ДТП, ему не придется тратиться ни на выплату компенсации пострадавшим, ни на ремонт своего авто.

Тогда если водителя угораздит стать виновником ДТП, ему не придется тратиться ни на выплату компенсации пострадавшим, ни на ремонт своего авто.

Нужно ли делать ОСАГО, если есть КАСКО?

Да, нужно, тут без вариантов. Ведь КАСКО – это добровольное страхование, оформлять его или нет – вопрос вашей предусмотрительности. А ОСАГО по украинскому законодательству обязан иметь каждый автовладелец – грузовика, «бусика», машины, мотоцикла и мотороллера. Этот полис обязателен так же, как водительское удостоверение и свидетельство о регистрации транспортного средства.

Так что вопрос нужно ли ОСАГО, если есть КАСКО даже не стоит.

Нужно ли КАСКО, если есть ОСАГО?

А вот это уже решать только самому автовладельцу. Многое зависит от того, в каких условиях эксплуатируется и хранится транспортное средство. И знает ли водитель за собой грешок нарушения ПДД.

Спокойная, с небольшим трафиком дорога на работу и домой, специально оборудованная парковка днем, охраняемый гаражный городок ночью, благополучный район проживания, качественные дороги, законопослушный, опытный и уравновешенный водитель – в таком случае КАСКО может и не пригодиться. Если не все так гладко – то стоит поинтересоваться предложениями страховых компаний.

Чем отличается КАСКО от ОСАГО 2020?

Подытожим основные характеристики полисов добровольного и обязательного автострахования.

КАСКО:

- оформляется по желанию;

- страховые случаи в договоре определяются индивидуально;

- страхуется транспортное средство;

- выплату получает страхователь — владелец пострадавшего транспортного средства;

- стоимость полиса зависит от усмотрения страховой компании, в цене учитываются не только количество и вероятность страховых случаев, но и самые разные факторы. В частности, такие как возраст водителя и его стаж вождения, марка, модель и года выпуска транспортного средства и многое другое.

- полис предлагают многие компании, работающие на страховом рынке.

ОСАГО или автогражданка:

- оформляется обязательно;

- страховой случай один – ДТП по вине застрахованного водителя;

- страхуется ответственность виновника аварии перед потерпевшей стороной;

- выплату получает не страхователь, а пострадавшая по его вине стороне;

- стоимость полиса регулируется законодательно, поэтому ценовые предложения разных страховых компаний отличаются ненамного;

- полис оформляется ограниченным числом страховых компаний, за платежеспособностью и добросовестностью которых следит специальный орган – МТСБУ. На данный момент автогражданку имеют право предлагать 48 компаний из 225 страховщиков, действующих на рынке Украины

Можно ли получить выплаты по ОСАГО и КАСКО одновременно?

Возьмем ситуацию: автовладелец, оформивший в добавок к обязательной автогражданке еще и полис добровольного страхования, оказывается пострадавшей в аварии стороной. При этом в его договоре КАСКО среди страховых случаев указано и повреждение автомобиля в ДТП.

У такого автовладельца может возникнуть желание получить обе выплаты: и по ОСАГО виновника ДТП от его страховой компании, и по договору КАСКО от своего страховщика. Такое желание психологически вполне понятно, но в описанном раскладе это нечестно.

Получать две выплаты по одному страховому случаю нельзя. Ущерб покрывается по более выгодному полису, обычно в таких ситуациях им бывает КАСКО. После этого, страховая компания потерпевшего может запросить выплату по ОСАГО от страховой компании виновника для возмещения своих расходов.

Можно ли оформить ОСАГО и КАСКО в разных компаниях?

Автовладелец в полном праве выбирать – покупать оба страховых полиса у одной компании или же разложить яйца по разным корзинам. В обоих вариантах есть свои плюсы.

Если вы оформляете обе страховки у одной компании, то скорее всего, вам предложат скидки и бонусы. Но стоит иметь ввиду, что если вдруг страховщик обанкротится, то сгорят сразу обе страховки. Кроме того, страховые компании стараются балансировать портфель своих предложений, поэтому часто бывает, что ОСАГО выгоднее оформлять в одной компании, а КАСКО – в другой.

Но стоит иметь ввиду, что если вдруг страховщик обанкротится, то сгорят сразу обе страховки. Кроме того, страховые компании стараются балансировать портфель своих предложений, поэтому часто бывает, что ОСАГО выгоднее оформлять в одной компании, а КАСКО – в другой.

Обратим внимание на важный момент. Как уже заметил читатель, компаний, предлагающих КАСКО, больше, чем тех, кто работает в сегменте обязательно страхования, потому что к страховщикам, оформляющим ОСАГО, предъявляются боле строгие требования. Так что логично оформить КАСКО в одной из тех компаний, которые работают с автогражданкой, и выбирать из числа лучших.

Как рассчитывается КАСКО и ОСАГО?

Теперь, когда мы уже разобрались, чем КАСКО отличается от ОСАГО, посмотрим, как рассчитать стоимость обоих полисов. На многих сайтах, предлагающих оформление автостраховок онлайн, можно встретить калькуляторы КАСКО. Но калькуляторами их можно назвать с натяжкой, это, скорее, форма заявки на расчет. Что и понятно, ведь в полисе КАСКО учитывается масса индивидуальных нюансов.

Другое дело калькулятор ОСАГО – здесь все просто, точная стоимость страховки с учетом скидок выдается сразу же, можно рассмотреть предложения разных страховых компаний и тут же оформить ОСАГО онлайн.

Надеемся, что вооружившись знаниями о том, что такое КАСКО И ОСАГО, клиенты Аutobooking.com легко найдут для себя не только лучшее СТО, но самые подходящие варианты страхования. А значит, будут чувствовать себя за рулем уверенно и спокойно.

Удачных и безопасных поездок со страховками от надежных компаний!

Наталья Шилижинская

юрист, руководитель отдела страхования Autobooking.com

ЦБ объяснил, как объединить в одном полисе ОСАГО и каско

ЦБ по поручению председателя правительства России Дмитрия Медведева подготовил предложение, как объединить в одном полисе две автостраховки – обязательную (ОСАГО) и добровольную. Если предложение будет принято, владелец машины сможет не заключать отдельного договора каско, а внести информацию о нем на обратную сторону полиса ОСАГО. У автовладельца останется возможность покупать полисы отдельно. ОСАГО страхует ответственность автомобилиста перед третьими лицами, каско – автомобиль и (при желании) имущество в нем.

Если предложение будет принято, владелец машины сможет не заключать отдельного договора каско, а внести информацию о нем на обратную сторону полиса ОСАГО. У автовладельца останется возможность покупать полисы отдельно. ОСАГО страхует ответственность автомобилиста перед третьими лицами, каско – автомобиль и (при желании) имущество в нем.

Если автовладелец решит купить объединенный полис ОСАГО и каско, пишет ЦБ, каско в этом случае должно предоставлять стандартную защиту от риска утраты (гибели) или повреждения транспортного средства; он может быть и с франшизой, но не более 20% страховой суммы. Если владелец принимает франшизу, страховая компания оплачивает ущерб только выше указанной в договоре суммы. Срок договора каско должен будет совпадать со сроком договора ОСАГО, в случае прекращения действия полиса ОСАГО будет прекращаться и действие полиса каско, говорится в проекте указания ЦБ.

Дмитрий Медведев в конце апреля поручил Минфину, Минэкономразвития и Минюсту обсудить с ЦБ объединение страховок. Тогда ЦБ назвал идею преждевременной и предложил обсуждать ее после реформы ОСАГО и перехода к индивидуальным тарифам. Замдиректора департамента страхового рынка ЦБ Светлана Никитина объясняла: ОСАГО – обязательная услуга, и если совместить его с каско, то новый продукт также будет носить обязательный характер. Но обязать граждан страховать имущество нельзя, это противоречит Конституции.

ЦБ сомневался и в спросе на единый продукт. Никитина высказывала мнение, что серьезной потребности в едином полисе нет ни у потребителей, ни у рынка.

Концепцию реформы ОСАГО ЦБ представил в мае 2018 г.: оно должно перейти к индивидуальному тарифу в три этапа, последний должен завершиться не ранее середины 2020 г. Однако теперь ЦБ пишет на сайте, что предложенные им изменения позволят сделать заключение договора автокаско более удобным как для потребителей, так и для страховщиков.

Представитель ЦБ не ответил на вопросы «Ведомостей».

В компании – лидере рынка ОСАГО, «Альфастраховании», не видят необходимости в продукте, где скрещиваются разные понятия – страхования ответственности и страхования имущества, говорит директор департамента обязательных видов страхования Денис Макаров: непонятно, как их соединить, но очевидно, что цена объединенного полиса не будет значительно ниже, чем при покупке полисов отдельно. Скорее наоборот: включение рисков каско в полис ОСАГО приведет к резкому росту цены на единый продукт, уверен Макаров, и это будет негативно воспринято автовладельцами. Сегодня страховые компании и так делают все, чтобы предоставить клиенту широкий выбор вариантов каско, заключил он.

Скорее наоборот: включение рисков каско в полис ОСАГО приведет к резкому росту цены на единый продукт, уверен Макаров, и это будет негативно воспринято автовладельцами. Сегодня страховые компании и так делают все, чтобы предоставить клиенту широкий выбор вариантов каско, заключил он.

Важно отметить, что речь идет не о едином страховом продукте, а об оформлении на едином бланке двух полисов – ОСАГО и каско – и подобное оформление для страховщиков не новшество, говорит заместитель генерального директора МАКС Виктор Алексеев: страховщики уже давно используют «совместное» оформление на одном бланке каско и добровольной гражданской ответственности, по каждому из этих видов страхования отдельно указывается страховая сумма, страховые риски и тарифы. Он полагает, что совмещение ОСАГО и каско будет аналогом. Алексеев прогнозирует, что убыточность для страховщика по таким договорам, оформляемым молодыми водителями, будет высокой – именно эта категория водителей в 90% случаев является виновной. Он также спрогнозировал рост мошенничества именно с такими полисами – теперь кроме «потерпевшего» в таком ДТП с надеждой на выплату по ОСАГО еще и виновник будет претендовать на выплату по каско.

Будет ли комбинированный полис дешевле двух раздельных, покажет практика, считает исполнительный директор Российского союза автостраховщиков Евгений Уфимцев.

ЦБ нашел буквальное решение вопроса без серьезного изменения законодательства – полисы ОСАГО и автокаско предлагается объединить физически на одном полисе, что позволяет снять этот вопрос с повестки дня, говорит управляющий директор по рейтингам страховых и инвестиционных компаний «Эксперта РА» Алексей Янин.

Те, кто хочет купить каско, имеют возможность сделать это и сейчас, говорит директор группы рейтингов финансовых институтов рейтингового агентства НКР Евгений Шарапов, но объединение полисов в краткосрочной перспективе, скорее всего, окажет умеренно позитивное влияние на рынок. Эксперт не ожидает резкого роста в сегменте каско, но на конец I квартала 2019 г. количество полисов ОСАГО (37,8 млн) в 8,3 раза превосходило количество полисов каско, и в отдаленной перспективе у страховщиков гипотетически появятся неплохие перспективы для развития автострахования.

количество полисов ОСАГО (37,8 млн) в 8,3 раза превосходило количество полисов каско, и в отдаленной перспективе у страховщиков гипотетически появятся неплохие перспективы для развития автострахования.

Идет существенный рост доли электронных полисов ОСАГО в последние два года (сейчас почти 50% полисов продается онлайн), напоминает Шарапов: постепенно все идет к тому что бумажные полисы будут иметь все меньшую и меньшую популярность.

«Ведомости» ожидают ответа представителей крупных автостраховщиков.

КАСКО или ОСАГО: что лучше, основные различия

Такие слова, как КАСКО и ОСАГО, всегда на слуху, но как только водителю приходится впервые сталкиваться с этими понятиями на практике, сразу же возникает масса вопросов и недопониманий. Итак, попробуем разобраться, что означают эти понятия.

КАСКО – это страхование автотранспорта, осуществляемое на добровольной основе. Государством условия данного вида страхования не регламентируются, на дорогах его наличие не проверяют. Но и стоимость его никак не ограничена и не контролируется.

Полис КАСКО бывает полным и частичным. Полный КАСКО стоит дорого, зато в ситуациях угона авто, а также при нанесении ущерба в ДТП он полностью покрывает стоимость понесенных автовладельцем убытков. Частичный полис КАСКО – это покрытие страховой компанией либо ущерба, либо угона автомобиля.

КАСКО покупают те, кто хочет максимально обезопасить себя и иметь поменьше проблем. Ведь полис покрывает стоимость ремонта машины даже в том случае, если ДТП произошло по Вашей вине. Также автовладелец может быть уверен в выплате по КАСКО, если ущерб нанесен не в дорожно-транспортном происшествии (например, при стихийном бедствии, в пожаре, в результате противоправных действий, при падении деревьев, нанесении ущерба животными).

Не выплачивать КАСКО страховая компания имеет право, если:

• авто было неисправно и не был пройден техосмотр;

• водитель находился в состоянии опьянения;

• машиной управлял человек, не имеющий прав;

• было доказано намеренное повреждение авто с целью получения страховки.

ОСАГО – это аббревиатура, которую расшифровывают как «Обязательное Страхование Автогражданской Ответственности». Как следует из названия, данный вид страховки является обязательным на государственном уровне. Он освобождает Вас от выплаты компенсации в случаях, когда именно Вы являетесь виновником ДТП на дороге. Вашу ответственность на дороге разделяет страховая компания, у которой Вы приобрели данный полис. В обратном случае (если виноваты в ДТП не Вы), ущерб должна покрыть страховая компания того человека, по чьей вине произошла аварийная ситуация.

Итак, в чем принципиальная разница между КАСКО и ОСАГО:

• ОСАГО — обязательный вид страхования на дороге, регламентированный государством. КАСКО – добровольный вид страхования, на дорогах его не проверяют.

• Стоимость ОСАГО одинакова для всех, поскольку контролируется государством. Тарифы на КАСКО варьируются, так как устанавливаются самими страховыми компаниями.

• Существуют определенные риски, свойственные для частных страховых компаний, предоставляющих КАСКО. В частности, фирма может развалиться или обанкротиться, поэтому выбирать следует проверенные надежные организации.

Конечно же, каждый решает за себя, стоит ли раскошеливаться на дополнительное страхование своего автомобиля, которое предлагают нам в виде полиса КАСКО. В целом это имеет смысл не только для владельцев дорогих авто и жителей неблагополучных районов, но и для всех тех, кто предпочитает оставаться в полном спокойствии за своего железного друга.

ОСАГО и каско все-таки срастили. Зачем нужен сдвоенный полис?

Новый формат двойного полиса начинает действовать с 8 марта. ОСАГО все так же обязательно, каско все так же — нет, но теперь можно объединить два документа в один

Фото: Сергей Бобылев/ТАССНовый формат двойного полиса автостраховки с 8 марта доступен для водителей. Впрочем, эксперты авторынка и страховщики говорят, что ни практической, ни экономической ценности в такой форме нет.

С инициативой о двойном полисе ОСАГО — каско выступили в Госдуме год назад. Идея сразу понравилась тогда еще премьер-министру Дмитрию Медведеву, он назвал ее «разумной и интересной». С того времени задумка практически не поменялась. ОСАГО все так же обязательно, каско все так же — нет. Однако теперь можно объединить два документа в один. На оборотной стороне полиса ОСАГО будут данные по каско. Доступен и электронный вариант.

Идея сразу понравилась тогда еще премьер-министру Дмитрию Медведеву, он назвал ее «разумной и интересной». С того времени задумка практически не поменялась. ОСАГО все так же обязательно, каско все так же — нет. Однако теперь можно объединить два документа в один. На оборотной стороне полиса ОСАГО будут данные по каско. Доступен и электронный вариант.

Двойной полис — это не акция «объедини два полиса в один и получи скидку». Дешевле новый продукт не будет точно. Хотя бы потому, что страховщики уже сейчас дают скидку тем клиентам, которые захотят оформить каско в дополнение к ОСАГО. Задумка была именно в том, чтобы два разных продукта — страхование своей гражданской ответственности и страхование машины — привести к единому формату, объясняет исполнительный директор Российского союза автостраховщиков Евгений Уфимцев.

Евгений Уфимцев исполнительный директор Российского союза автостраховщиков

Никаких дополнительных нагрузок для страховщиков новый документ не вызовет, а водители все так же могут не возить полис с собой. Начало и окончание срока действия по ОСАГО и каско в новом формате будет одинаковое, порядок возмещения убытков — тоже.

Возможно, двойной полис все же даст косвенную выгоду страховым компаниям, считает заместитель руководителя Всероссийской оперативной службы экстренной помощи при ДТП Глеб Виленский.

Глеб Виленский заместитель руководителя Всероссийской оперативной службы экстренной помощи при ДТП

К слову, двойной полис будет не только включать риски утраты или повреждения авто. В него можно включить и пункт о франшизе, которая не должна превышать 20% от страховой суммы. И так как в новом формате главный документ — ОСАГО, если его расторгнуть, автоматически закончится и каско. Ну и наоборот: каско можно прекратить, но оставить условия ОСАГО.

Добавить BFM.ru в ваши источники новостей?

ОСАГО или КАСКО, что лучше

Какой вид автострахования лучше ОСАГО или КАСКО, каждый водитель выбирает для себя сам. Как тот, так и другой вид имеет свои достоинства и свои недостатки.

Как тот, так и другой вид имеет свои достоинства и свои недостатки.Вряд ли кому-нибудь в наши дни придёт в голову ездить на незастрахованном автомобиле. Страховка автомобиля — это факт, с которым все давно уже смирились, а многие даже успели оценить все его преимущества. Конечно, большинство наших сограждан и сегодня не любят тратить лишние деньги, и поэтому ограничивается тем, что приобретает полис обязательного страхования, который потому так и называется, что отказаться от него невозможно.

Нет ничего проще, чем купить полис ОСАГО, и стоит недорого (тарифы на него регулируются государством), и думать особенно много не надо, набор страховых случаев в нём стандартный и все они так или иначе связаны с дорожно-транспортными происшествиями, так называемыми ДТП. При этом, если водитель дисциплинированный и виновником аварии не является – это тоже ему в плюс, поскольку страховку ему платит не его страховая компания, а компания виновника аварии, к тому же, в качестве бонуса за безаварийную езду цена полиса с каждым годом уменьшается.

Однако, в реальной жизни страховка автомобиля полисом ОСАГО, как уже было сказано выше, покрывает далеко не все страховые случаи, и страдают от этого чаще всего именно дисциплинированные водители, которых происшествия настигают совсем даже не на дороге. Именно для таких ситуаций и приспособлено так называемое КАСКО. Этот вид автострахования обеспечивает именно такой набор страховых случаев, который выбирает сам страхователь.

Полис каско подразумевает возможность страхования авто, в том числе и от стихийных бедствий и от угона, при этом страховка автомобиля от угона может достигать весьма значительной суммы. При этом, конечно же, как и в ситуации с обязательным страхованием, КАСКО предусматривает и скидки для водителей, которые в течение продолжительного времени ездят безаварийно, а всякого рода злоумышленники не стремятся угнать автомобиль.

Важнейшим преимуществом КАСКО является то, что в результате наступления страхового случая потерпевший водитель не должен искать компанию страховщика виновника аварии, а при любом случае он обращается в свою страховую компанию. Тем не менее, многие владельцы полиса КАСКО стараются купить полис ОСАГО, который можно использовать в ситуации дорожно-транспортного происшествия, в тех случаях, когда виновником аварии является другой участник дорожного движения. В таких случаях дорогостоящая страховка автомобиля по полису КАСКО может быть, и не задействована.

Тем не менее, многие владельцы полиса КАСКО стараются купить полис ОСАГО, который можно использовать в ситуации дорожно-транспортного происшествия, в тех случаях, когда виновником аварии является другой участник дорожного движения. В таких случаях дорогостоящая страховка автомобиля по полису КАСКО может быть, и не задействована.

Что выгоднее по КАСКО – ремонт или деньги?

При текущих обстоятельствах и изменениях в страховом законодательстве наличие полиса добровольного страхования КАСКО является практически единственной возможностью получить денежную выплату при наступлении страхового случая, а не направление на восстановительный ремонт в автосервис. Ведь по полисам обязательного страхования автогражданской ответственности для восстановления после аварии в превалирующем большинстве случаев страховщики выдают направление на восстановительный ремонт в СТО.

Конечно, есть исключительные случаи, которые прописаны в 12 статье ФЗ «Об ОСАГО», при которых можно получить компенсацию в денежном эквиваленте:

- Тотальная гибель автомобиля;

- Смерть потерпевшего;

- Причинение вреда здоровью потерпевшего тяжкой и средней степени.

При этом под потерпевшим понимается владелец данного автомобиля.

В случае же с полисом добровольного страхования КАСКО у страхователя всегда есть выбор – получить ли ему денежную компенсацию или все же согласиться на восстановительный ремонт транспортного средства. Не стоит торопиться с выбором – лучше как следует подумать о том, какой вариант окажется наиболее выгодным для владельца авто.

Выгода восстановительного ремонта

Вариант со страховым возмещением в виде ремонта автомобиля на СТОА после ДТП лучше всего подходит собственникам новых автомобилей, которые все еще находятся на гарантийном обслуживании. Но тут важно, чтобы у вашей страховой компании был заключен договор с официальным дилером марки вашего автомобиля. Этот вопрос лучше всего выяснить еще на этапе подбора полиса КАСКО.

Этот вопрос лучше всего выяснить еще на этапе подбора полиса КАСКО.

Все опытные автомобилисты прекрасно знают, что ремонт не у официального дилера приведет к тому, что гарантийное обслуживание автомобиля будет окончено раньше установленного срока. В том случае, если у страховой компании нет соглашения с официальным дилером вашей марки автомобиля, то лучше всего согласиться на денежную компенсацию.

Когда время гарантийного обслуживания вашего транспортного средства закончилось, упрощаются и требования к СТОА, в котором можно производить восстановительный ремонт. Достаточно только убедиться, что у вашего страховщика в целом есть заключенные договоры о сотрудничестве с дилерскими автоцентрами. А у самого автосервиса можно поинтересоваться, есть ли у них проблемы с перечислением средств от данного страховщика. Некоторые страховые компании могут умышленно растягивать сроки согласования необходимых ремонтных работ, а также несвоевременно переводить средства за ремонт. С такими СК лучше не связываться, но если все же так вышло, что полис КАСКО оформлен в «проблемной» компании, то настаивайте на выплате страховой компенсации в денежном эквиваленте.

Если дилерский автоцентр утверждает, что никаких проблем при сотрудничестве с данной страховой компанией нет, то можно соглашаться на получение направления на восстановительный ремонт. Обязательно нужно ознакомиться с правилами страхования, а пристальное внимание уделить наличию или отсутствию в них указания о том, что страховая компания учитывает нормы износа деталей при восстановительном ремонте. Если в правилах страхования есть такая оговорка, то владельцу автомобиля придется доплачивать разницу между той суммой, которую насчитает независимый эксперт с учетом естественного износа деталей, и суммой, в которую обойдется покупка новых деталей для авто.

Выгоды денежной компенсации по КАСКО

Как уже отмечалось выше, данный вариант страховой компенсации наиболее предпочтителен для тех автомобилей, которые уже не находятся на гарантийном обслуживании, либо для тех автовладельцев, которые проживают в удаленности от официальных дилерских центров, и, соответственно, пользоваться их услугами возможности не имеют. К примеру, в Крыму практически нет дилеров ведущих автомобильных компаний, а потому страхователям при оформлении КАСКО необходимо выбирать, какой именно вариант страхового возмещения им подходит.

К примеру, в Крыму практически нет дилеров ведущих автомобильных компаний, а потому страхователям при оформлении КАСКО необходимо выбирать, какой именно вариант страхового возмещения им подходит.

В таких ситуациях главным мотиватором для выбора денежной компенсации является отсутствие возможности проведения ремонта в официальном дилерском центре. Ведь если СТОА находится за пару сотен километров, доставить туда неисправный автомобиль очень сложно и дорого, а услуги по доставке неисправного после ДТП автомобиля до дилерского автоцентра на эвакуаторе предоставляют далеко не все страховые компании.

Но даже в том случае, если страховщик погасит расходы на доставку автомобиля в СТОА, ремонт может серьезно затянуться, по сравнению с ситуацией, при которой владельцем автомобиля будет выбрана денежная компенсация и ремонт будет организован им самостоятельно.

Страховщики предпочитают восстановительный ремонт

Почти все страховые компании предпочитают восстановительный ремонт денежной компенсации страхового возмещения. Все из-за того, что в последние годы количество мошеннических схем в сфере автострахования увеличилось в разы. Но при этом направление автомобиля на ремонт в дилерский центр сводит возможность мошеннических действий до минимума.

Сложно провернуть аферу в том случае, когда в страховом договоре четко прописан восстановительный ремонт транспортного средства. В этом случае мошенникам придется сильно постараться, чтобы сфальсифицировать аварию, а затем еще и договариваться с сотрудниками сервисным центром. А вот второе действие практически нереально совершить, особенно в том случае, если ремонт должен производиться у официального дилера.

Именно поэтому менеджеры страховых компаний всегда подозрительно относятся к клиентам, которые хотят включить в страховой договор возможность получения страхового возмещения в виде денежной суммы. И такие полисы обычно стоят дороже, чем полисы КАСКО, которые предусматривают только направление на ремонт.

И в том случае, если при страховом событии страхователь выбирает возмещение в виде денежной суммы, отдел урегулирования убытков страховой компании наиболее тщательно проводит проверку всех представленных документов. Страховая компания даже может провести трасологическую экспертизу для получения достоверных сведений о ДТП, а это, в свою очередь, сильно затянет сроки получения выплаты.

Подводя итог вышесказанному, можем отметить, что тем автовладельцам, которые проживают удаленно от дилерских сервисных центров, лучше выбирать вариант страхования с возможностью денежной компенсации. Тем же, у кого СТОА находится в зоне досягаемости, лучше выбирать КАСКО с возможностью возмещения в виде направления на восстановительный ремонт. Это позволит избежать лишних трат.

Первая цифровизация страховых цифровых медиа / Sudo Null IT News

Здравствуйте, Хабр! Отныне хочу начать переваривать IT-страховку. В первом отборе я уделял максимум внимания тому, что выходило по теме на Хабре и GT, но и другие сайты не забывал. Англоязычные статьи — материалы Hacker News, получившие хорошую оценку и показавшиеся мне интересными.Всем кому интересно, что из этого вышло, прошу под кат. Фото: GotCredit / CC

Страхование технологий

Страхование киберрисков

Атаки, вирусы, файлы IB сотрудников — причин утечки важной информации множество, в том числе пользовательские ПД.Все эти риски можно компенсировать не только грамотной организацией внутренних процессов, но и страховкой. Эта статья о продукте CyberEdge, разработанном AIG.

Страховые компании и шифровальщики: новый метод защиты от последствий программ-вымогателей

Попытка обосновать наступление такого страхового случая, как «кибервымогательство». Мнения специалистов, мысли автора и комментарии разносчиков.

Впервые в истории российского венчурного фонда: фонд «Росинфокоминвест» застраховал менеджмент от ошибок

Редакция Хабр пишет о новом деле в российском венчурном предприятии, которое реализовала AIG.

Ряд сотрудников фонда застрахованы от управленческих ошибок на сумму 300 млн рублей — в том числе расходы на защиту в суде.

Ряд сотрудников фонда застрахованы от управленческих ошибок на сумму 300 млн рублей — в том числе расходы на защиту в суде.Может ли стартап выйти на рынок страхования киберрисков стоимостью 20 миллиардов долларов? Перенести

Переводческий материал в блог GVA. Вот основные тенденции и новые тенденции на страховом рынке. Основной упор делается на страхование ИТ-рисков и необходимость соответствующей экспертизы страховщиков.

Tesla предлагает автострахование на всю жизнь.

Компания убеждена в надежности своего продукта и готова предложить рынку единую цену на все: автомобиль, пакет обслуживания и страховки.

Страховые технологии

Блокчейн в страховании — новые возможности или угрозы

Wirex рассказывает о возможных сценариях использования блокчейна в сфере страхования, описывает возможные ограничения и дает прогноз для отрасли и отдельных страховых компаний на основе отчета McKinsey консалтинговая компания.

Bitfury Group поможет рынку страхования

Блокчейн на практике и в сфере страховых услуг — это реальность. Основная ниша для начала работы — киберстрахование.Ранее Bitfury уже реализовала блокчейн-проекты для правительства Украины и Грузии (ссылка на блог Bitfury на Хабре).

Блокчейн — будущее страхового рынка

Тематическая заметка Techcrunch. Здесь покрываются: страхование P2P, параметрическое страхование и микрострахование. Помимо общеупотребительных слов для каждого элемента, приводятся примеры использования блокчейна.

Как использовать большие данные в страховании: проекты Университета ИТМО

Обсуждение проблем сбора и анализа данных на примерах разработок Университета ИТМО в области страхования и транспортной экосистемы города.

В журналах Pacemaker выявлен поджог для выплаты страховых выплат

Довольно известный случай, который снова создает ряд проблем с мошенничеством для отрасли.

Отрасль страховых технологий как одна из самых быстрорастущих вертикалей финтех

Онлайн-агрегаторы, брокеры, что дальше? Wirex подготовил перевод на эту тему и рассказал о будущем индустрии Insurtech (тренды Insurtech).

AI становится страховым агентом

Когнитивная система IBM Watson имеет возможность анализировать текст, аудио и видео, что в целом может быть полезно в работе страховых компаний.В этой статье есть несколько примеров тех, кто уже сотрудничает с IBM в этой области (вот еще одна заметка на английском по этой теме).

Оценка стоимости страхования по профилю в социальной сети

Крупнейший страховщик Великобритании будет проводить анализ социальных сетей для профильных клиентов. В соответствии с внутренним регламентом они выставят оценки и определят окончательную оценку, которая повлияет на стоимость страховки.

Фото: возможности франшизы / CC

Электронное ОСАГО, КАСКО и Титул

Включение ОСАГО в онлайн: как это работает

Анализ мифов, анализ условий проектирования и особенностей E-CTP, которые появились в 2015 году, но на самом деле — совсем недавно.

ОСАГО онлайн: самое важное, что вам нужно знать о покупке полиса через Интернет

Какие проблемы возникают вокруг темы покупки полиса онлайн, что уже решено и какие нюансы стоит знать. Материал будет полезен обычным людям и тем, кто развивает услуги в этой сфере.

Проблемы электронного страхования и экосистемы страхования

Экспертная колонка в Forbes. Здесь анализируется западный опыт и дается аналитическая оценка того, что будет происходить на российском рынке страховых услуг.

«Почему не работает»: Телематика и снижение затрат на КАСКО

Критика на тему, почему сегодня сложно говорить об оперативном использовании телематических систем и снижении стоимости КАСКО.

Как создавался телематический сервис Smartdriving.io — 100% российский технологический стартап

Рассказ о новом тематическом стартапе в формате интервью.

Пойдем без паспорта: Электронный тайтл

Зачем понадобилось еще одно нововведение, как все это реализовать, каких результатов ожидать и как к этому относиться.

Бумага больше не нужна: как электронная ЦТС изменит рынок

Переход на новую систему замедляет отсутствие необходимых правил. Немного о том, какие изменения произойдут на авторынке после полного перехода на электронные ПТС.

PS Еще одна моя подборка по теме: Автомобильный дайджест: ремонт, страхование и новые технологии

решений лица в ОСАГО. Фас России поддерживает идею изменчивости полисов ОСАГО в зависимости от лимита страховых выплат.Свердловский УФАС России предупредил Росгосстрах о незаконности введения страхования жизни при оформлении страхования гражданской ответственности

МОСКВА, 8 августа. / ТАСС /. Федеральная антимонопольная служба (ФАС) России в целом поддержала разработанный Минфином проект поправок в закон об обязательном страховании автогражданской ответственности, сообщила ТАСС замначальника управления финансовых рынков ФАС ЛИА Беляева. В то же время страховщики выступают против предложенной Министерством финансов тарифной схемы «освобождения».

ФАС, в частности, поддержала возможность введения трех категорий полисов ОСАГО с учетом того, что страховщики не смогут навязывать определенную категорию автовладельцу, отметила Беляева. Напомним, Минфин предложил ввести полисы с лимитами в 1 миллион и 2 миллиона рублей (как за причинение вреда жизни и здоровью, так и за причинение материального ущерба) в дополнение к существующему лимиту по ОСАГО в размере 400 тысяч рублей. за повреждение автомобиля и 500 тысяч рублей за причинение вреда жизни и здоровью.Кроме того, Федеральная антимонопольная служба поддерживает предложенное Минфином продление тарифного коридора ОСАГО с учетом назначения транспортного средства (ТС) и цели использования (сейчас базовый коридор тарифных ставок ОСАГО установлен только для разные категории ТС).

В то же время в ФАС усомнились в возможности реализации ряда положений законопроекта, например, учета коэффициента «бонус-малус» (скидка за безаварийное вождение и надбавка за совершенные аварии) для всех водители вписаны в страховку, и не только на владельца машины.

Минфин разработал проект поправок к закону об обязательном страховании автогражданской ответственности, который должен стать первым шагом к «освобождению» цен на обязательное автогражданское страхование от государственного регулирования (сейчас Центральный банк Российская Федерация устанавливает тарифы). Минфин предлагает предоставить страховщикам больше свободы в определении значения базовой тарифной ставки в коридоре, установленном ЦБ, а также предоставить страховщикам возможность самостоятельно устанавливать ряд «личных» коэффициентов для каждого водителя. в зависимости от стиля вождения и количества штрафов за нарушение правил дорожного движения.Кроме того, агентство предлагает вернуться к идее заключения договоров ОСАГО на несколько лет (сейчас максимум — один год) и ввести три категории полисов с разными лимитами компенсации пострадавшим в ДТП.

«Ингосстрах» категорически против

«Ингосстрах» считает большинство инициатив Минфина, изложенных в проекте поправок, «несвоевременными и в определенной степени деструктивными». Об этом говорится в сообщении, опубликованном в среду.

Страховщик категорически против введения многолетних полисов, так как это серьезно повлияет на оценку страховых резервов и вызовет волну недовольства клиентов, поскольку корректировка тарифа по коэффициенту бонус-малус осуществляется ежегодно, отмечает «Ингосстрах». .

Лимиты возмещения за жизнь и здоровье могут составлять 2 миллиона рублей, как и по другим видам страхования, но только по полностью бесплатному тарифу, по данным «Ингосстраха»

. «В данной ситуации введение данных мер приведет к окончательному коллапсу системы ОСАГО», — говорится в сообщении.Для предотвращения этого, по мнению компании, необходимо повысить территориальные коэффициенты в убыточных регионах РФ, дать страховщикам возможность самостоятельно определять другие коэффициенты, а затем полностью либерализовать тарифы ОСАГО.

Банк России ранее заявлял ТАСС, что поддерживает идею либерализации тарифов ОСАГО, но считает предложенный Минфином подход неоптимальным. Регулятор готовит комментарии к законопроекту.

В настоящее время тариф ОСАГО на автомобили физических лиц установлен ЦБ РФ в коридоре 3432–4118 руб. Для расчета стоимости полиса базовая тарифная ставка умножается на восемь коэффициентов, которые также устанавливаются Центральным банком.

В апреле портал 711 рассказал о новой инициативе Союза автостраховщиков России. Суть инициативы заключалась в том, что в проблемных регионах, где страховые компании не хотят продавать страховку.

Казалось бы, такой агент действительно может решить проблему наличия обязательных полисов автограждан в регионах с высокой убыточностью, откуда идут страховые компании, но при изучении предложения SAR в ФАС, ФАС представители выявили принципиальные недостатки инициативы.

Выбор страховой компании через генератор случайных чисел

Основная особенность работы агента СПС заключается в том, что выбор страховой компании автовладельцем, оформляющим полис, происходит случайно.Один из вариантов реализации принципа случайности предлагается привязать компанию к регистрационному номеру автомобиля.

Например, владелец автомобиля с номером, оканчивающимся на цифры 01, получает полис от Росгосстраха, владелец с номерами 02 от РЕСО-Гарантия, а владелец с номерами 03 от Альфастрахование.

При этой опции все компании, работающие в системе ОСАГО, сортируются по порядку. И каждый из них якобы в равной степени покрывает проблемный регион своей долей полисов ОСАГО.

ФАС против случайного выбора компании

ФАС категорически против такой схемы продажи страховых полисов. По мнению ее представителей, автовладельцы должны иметь возможность самостоятельно выбирать страховую компанию.

Если, однако, эта возможность исключена после появления агента PCA, то возникает риск искусственного регулирования потока политик. Когда структура, через которую обрабатывается ОСАГО, в нашем случае это агент PCA, сможет распределять политики между компаниями: хорошие политики — хорошей компании, плохие политики — плохой.

Когда структура, через которую обрабатывается ОСАГО, в нашем случае это агент PCA, сможет распределять политики между компаниями: хорошие политики — хорошей компании, плохие политики — плохой.

Есть ли у страховщиков и RSA другие варианты?

По мнению участников страхового рынка, страховые компании, работающие в сегменте ОСАГО, пока не имеют решений и других вариантов, которые необходимо учитывать при замечаниях ФАС.

Компания планирует объединить и разработать новые варианты концепции агента СПС с привлечением специалистов регулятора страхового рынка — Центрального банка Российской Федерации.

Что будет с агентом PCA?

Информации о том, что идея о появлении агента SAR этим летом поступила, не поступало.ЮАР совместно с профессиональными участниками профсоюза продолжает подготовку методологической базы для решения вопроса доступности обязательного страхования в таких проблемных регионах, как Краснодарский край, Волгоград и Ростовская область.

Как сообщили порталу 711 в ЮАР, некоторые регионы убыточны для страховщиков. В первую очередь, речь идет о Южном федеральном округе, где «авто юристы» наиболее активны: в Краснодарском крае, Ростовской и Волгоградской областях.

В результате возникают серьезные проблемы с наличием страховых полисов. Усилия СПС направлены на устранение этой проблемы.

Итак, для работы с автосалонами RSA разработало комплекс мер, а именно: корректировку порядка урегулирования претензий для страховых компаний, уточнение требований по предоставлению поврежденного автомобиля на осмотр страховщику, улучшение работы специалистов-техников и установление приоритета натуральных платежей в ОСАГО перед денежными выплатами.

«А чтобы помочь страховщикам и снизить нагрузку на страховщиков, которые продолжают работать в убыточных регионах, RSA разработало принципы работы агента по продаже страховых полисов в проблемных регионах. Концепция единого агента будет реализована в виде многостороннего агентского соглашения между страховыми компаниями./imgs/2020/10/19/15/4187331/daf34371c4b309981a2f6e89b9165d4181ab31de.jpg) Все лидеры рынка уже заявили о готовности организовать дополнительные рабочие места в своих офисах для работы по агентскому соглашению », — сообщили порталу 711 в ОГА.

Все лидеры рынка уже заявили о готовности организовать дополнительные рабочие места в своих офисах для работы по агентскому соглашению », — сообщили порталу 711 в ОГА.

Глава СПС И. Юргенс отмечает, что якобы новая система заработает в июне, после утверждения общим собранием членов профсоюза собрание состоится 7 июня этого года. В настоящее время Союз автостраховщиков России готовит необходимую документацию для ввода системы в эксплуатацию. Что касается возможных возражений ФАС, СПС настаивает на том, что введение вышеуказанного механизма покупки ОСАГО — это не обязанность автомобилистов, а вариант, которым можно воспользоваться или отказаться вовсе.С введением агента PCA клиент по-прежнему может обращаться в конкретную страховую компанию. Однако он может прибегнуть к услугам агента, а именно прийти в любую компанию и купить полис у одного из страховщиков ОСАГО.

На официальном сайте ФАС России сообщается, что ведомство одобряет идею реформы ОСАГО. В частности, в соответствии с представлением о вариативности политики в зависимости от лимита страховых выплат. Отметим, что информация о таком нововведении в сфере ОСАГО была распространена некоторыми СМИ в сентябре этого года.Но пока она не нашла подтверждения ни в одном проекте нормативного акта, в частности, такие предложения не содержались в Минфине России, публичное обсуждение которого завершилось 14 октября.

При этом в ФАС России подчеркнули, что введение новых коэффициентов страховых тарифов не поддерживает. Кстати, Минфин России также не собирался вводить дополнительные повышающие и понижающие коэффициенты, в частности, для опасного или точного вождения.

Кстати, еще раньше, в августе Минфин России предлагал полностью отменить коэффициенты мощности автомобиля по ОСАГО (что также не повлияло на разработанную им законопроект). В то же время PCA выступило против такой инициативы, поскольку это приведет не только к снижению стоимости автострахования для мощных автомобилей, но и к более дорогому страхованию маломощных автомобилей. Сегодня коэффициент мощности устроен так, что на маломощные машины предоставляется скидка, а на мощные — надбавка.

Сегодня коэффициент мощности устроен так, что на маломощные машины предоставляется скидка, а на мощные — надбавка.

Имеет ли право потерпевший, получивший страховое возмещение в соответствии с Европейским протоколом, предъявлять страховщику дополнительные требования о возмещении ущерба? Узнайте из материала «Страхование ОСАГО Страховая выплата по Европротоколу» в «Энциклопедии решений. Контракты и другие операции» Интернет-версий системы ГАРАНТ. Получи на 3 дня бесплатно!

Помимо прочего, ФАС России огласила собственные предложения по реформированию ОСАГО, и уточняется, что это изменение концепции страхования в целом.Сервис предлагал перейти от страхования ответственности владельца транспортного средства как собственника источника повышенной опасности к страхованию ответственности водителя как лица, которое напрямую способно причинить вред при использовании транспортного средства. Предполагается, что такой подход будет предпочтительнее для страхователей.

В Омской области впервые в Сибири разработаны критерии оценки страховщиков, участвующих в торгах по обязательному страхованию гражданской ответственности владельцев транспортных средств, проводимых государственными органами и муниципальными образованиями.По результатам этих конкурсов в УФАС чаще всего поступают жалобы от участников, недовольных выбором конкурсных комиссий. И именно в таких ситуациях чаще всего звучат обвинения в сговоре.

Только за последние полгода из 70 обращений, поступивших в УФАС Омской области, восемь обжаловали решение государственного заказчика, проводившего конкурс по выбору страховщика на оказание услуг ОСАГО.Неудовлетворенными решением конкурсной комиссии оказались ОАО «ВСК» и ООО «Страховая группа АСКО». ООО «Росгосстрах-Сибирь» и ЗАО «Страховая компания ЗапСибЖАСО» подали по две жалобы, ОАО «ГСК Югория» — трижды. В пяти случаях результаты конкурса были отменены, в одном — жалоба отозвана, одна жалоба признана необоснованной, а в другом — частично обоснованной.

«В конкурсах ОСАГО очень много однотипных жалоб, потому что на сегодняшний день нет единых критериев оценки участвующих в них страховщиков.В идеальной ситуации цена «гражданина» должна быть одинаковой для всех конкурентов, если они имели полную информацию о застрахованном объекте и правильно рассчитали цену договора. Все коэффициенты расчета строго регламентированы постановлением правительства № 739 и законом об обязательном страховании автогражданской ответственности. При этом, согласно Федеральному закону № 94, для государственных и муниципальных заказчиков цена является обязательным критерием оценки участников размещения заказа на любом конкурсе и без исключения для ОСАГО », — говорит и.о. Заместитель руководителя Управления Федеральной антимонопольной службы по Омской области Тамара Шмакова. По ее словам, в целях соблюдения законодательства о размещении заказов и повышения эффективности открытых конкурсов на оказание услуг ОСАГО государственным и муниципальным заказчикам было предложено установить минимальное значение такого критерия оценки участника, как цена контракта на уровне 1-2%. Рекомендуется начислять оставшиеся баллы, ориентируясь на качество услуг: наличие круглосуточной диспетчерской службы, удержание штатных сотрудников для решения вопросов, возникающих у клиента по поводу дорожно-транспортных происшествий, оставив представителя Страховщик на месте ДТП и оформление документов.Также важна квалификационная характеристика страховщика (доля страхования в страховом портфеле, соотношение страховых премий и страховки за предыдущий год). Значимость качественных и квалификационных критериев в сумме не должна превышать 20%. Остальные 78-79% приходятся на срок оказания услуг — осмотр (осмотр), оценка поврежденного транспортного средства с момента обращения (не менее одного рабочего дня), принятие решения о наличии страхового случая от момент получения документов (не менее суток).

Собеседник «КС» уверен, что методика расчета критериев оценки победителей тендеров ОСАГО будет принята заказчиками.

«действительно отличаются от всех остальных. Страховщики и страховщики должны действовать в рамках закона, который устанавливает единые правила для ОСАГО, поэтому конкурс не является полностью рыночным. Опыт предыдущих конкурсов показывает, что организаторы не знаком с законодательством об обязательном страховании, а зачастую условия конкурса просто смехотворны, например, один из госорганов пытался провести аукцион по обязательному страхованию автогражданской ответственности », — сообщил председатель правления Омского областного общества организация «Об обществе защиты прав потребителей в сфере страхования» Игорь Пушкарь.- Думаю, что если организаторы соревнований будут руководствоваться рекомендованными критериями при проведении торгов на «автогражданку», конфликтных ситуаций будет намного меньше ».« К нам поступают обращения от страховых организаций, которые не согласны с результатами конкурса. «Я считаю неправильным использовать цену в качестве основного критерия. Надеюсь, что заказчики и госструктуры воспользуются полученными рекомендациями», — сказал Владимир Голубков, глава представительства Всероссийского союза страховщиков в Сибирском федеральном округе. Округ.

Директор филиала ОСАО «РЕСО-Гарантия» (Омск) Александр Кузнецов также надеется, что большинство клиентов воспользуются этими правилами. Во-первых, вы можете получить объективную оценку участников торгов; Вам не нужно набирать максимальное количество баллов за нереалистичные обещания, такие как «прибытие представителя страховой компании на место происшествия в течение пяти или десяти минут» или «оплата в течение 15 минут после подачи заявления …». Во-вторых, с OFAS проблем будет меньше, а может и не будет.

Станислав Цой, начальник отдела методологии андеррайтинга и контроля страхового холдинга STIF, отмечает, что если госорганы будут придерживаться рекомендаций УФАС, то расчеты страховщиков будут точнее и быстрее. По его словам, еще на этапе вскрытия конвертов можно будет отсечь «недобросовестных» участников, играющих по более низким тарифам. Изначально участники будут в равном положении. И победителями конкурсов станут не те, кто застраховал в прошлом году (а значит, у них больше информации), а те, кто действительно предлагает лучшие условия.Что касается таких критериев, как «доля страхования в страховом портфеле» и «соотношение страховых взносов и выплат по обязательному страхованию», то они, по словам Цоя, прямо указывают на сбалансированность портфеля страховщика, а значит, в некоторой степени , его финансовая устойчивость. «Однако вопрос о том, будут ли заказчики — госструктуры придерживаться этих рекомендаций, довольно сложен, — продолжает собеседник« КС ». «Это объясняется тем, что сегодня большинство заказчиков, которые создают тендерную документацию, не являются полностью квалифицированными специалистами и поэтому часто просто берут шаблоны с других конкурсов, например, на поставку товаров, и выдвигают те же требования. в страховых конкурсах.Однако попытки получить какие-либо разъяснения заходят в тупик. «

Изначально участники будут в равном положении. И победителями конкурсов станут не те, кто застраховал в прошлом году (а значит, у них больше информации), а те, кто действительно предлагает лучшие условия.Что касается таких критериев, как «доля страхования в страховом портфеле» и «соотношение страховых взносов и выплат по обязательному страхованию», то они, по словам Цоя, прямо указывают на сбалансированность портфеля страховщика, а значит, в некоторой степени , его финансовая устойчивость. «Однако вопрос о том, будут ли заказчики — госструктуры придерживаться этих рекомендаций, довольно сложен, — продолжает собеседник« КС ». «Это объясняется тем, что сегодня большинство заказчиков, которые создают тендерную документацию, не являются полностью квалифицированными специалистами и поэтому часто просто берут шаблоны с других конкурсов, например, на поставку товаров, и выдвигают те же требования. в страховых конкурсах.Однако попытки получить какие-либо разъяснения заходят в тупик. «

Генеральный директор Агентства страховых споров Максим Седов считает, что документ, разработанный в Омской области, по сути, ничего не изменит. Не будучи обязательным нормативным актом, он не может реально решить проблемы, связанные с обязательным страхованием автогражданской ответственности. По словам Седова, при таком виде страхования, как ОСАГО, отношения между страхователем и страховщиком максимально подробно регулируются законом.

«У страхователя нет особого выбора при заключении договора ОСАГО», — считает эксперт. «Независимо от выбора партнера, он заплатит одинаковую сумму и получит точно такие же условия страхования. А также, независимо от выбора страховщика, у страхователя не возникнет проблем, если цена вопроса не будет превышать страховую сумму. Получается, что критерии выбора страховщика ОСАГО для государственных органов, скорее, находятся в области нерациональности.И усилия ФАС не дают результата. «

Судя по многочисленным комментариям, которые можно найти в Интернете, становится ясно, что не все автомобилисты в России знают, куда обращаться в страховую компанию, если их законные права были нарушены. Причем как по вопросам обязательного, так и добровольного страхования.

Причем как по вопросам обязательного, так и добровольного страхования.

В то же время люди, столкнувшиеся с подобными проблемами, грозятся подать в суд и расправиться с нерадивым Великобританией. Но не забывайте, что такое развитие событий потребует не только денег, но и времени, и, к сожалению, нервов.Поэтому мы рассматриваем, куда обращаться в страховую компанию, не обращаясь в суд.

Первые шаги

Иногда очень легко справиться с ситуацией. Ведь страховая компания состоит из сотрудников. И если противоправные действия кого-либо из них привели к нарушению прав автовладельца, то сама СК — первая инстанция, куда обратиться в страховую компанию. Росгосстрах, Ресо-гарантия или любая другая страховая компания обязана дать письменный ответ.Если вам отказали или не ответили вообще, вам нужно подать жалобу дальше. Лучше, если у вас еще есть уведомление о подаче жалобы в страховую компанию.

БСЭ РФ

В настоящее время за это отвечает единственный государственный орган, курирующий деятельность автостраховщиков. Также ей принадлежит функция выдачи лицензий страховым компаниям. Эта организация — Центральный банк Российской Федерации. В его обязанности также входит установление тарифов ОСАГО и инструкций по запасным частям.ЦБ проверяет финансовую состоятельность страховых компаний. При необходимости он может приостановить действие лицензии или даже отозвать ее. Более того, в последние годы ЦБ часто назначал временное руководство тем компаниям, которые считает проблемными.

Как это помогает страхователям?

Получается, что российские страховщики полностью зависят от ЦБ. Таким образом, в случае необходимости основным органом, подающим жалобу на страховую компанию, является он.

Если вы точно и правильно сформулируете и подадите претензию в письменной форме, вы вскоре получите ответ и увидите меры, принятые в отношении страховой компании. Среди санкций СК может ожидать значительный штраф.

FAS

Федеральная антимонопольная служба — это еще один орган, который несет ответственность за контроль над страховщиками и еще один орган, подающий жалобу на страховую компанию. ФАС часто наказывает автостраховщиков, если последние нарушают закон, в том числе и по ОСАГО.

ФАС часто наказывает автостраховщиков, если последние нарушают закон, в том числе и по ОСАГО.

Вероятно, большинство, если не все автовладельцы, знакомы с введением дополнительных услуг по гражданской ответственности автотранспортных средств. Стоит полистать сайты о страховании, и там можно найти авторитетные, навязываемые страховщикам в этом отношении. Значительную сумму придется заплатить компании, которую поймают на продаже диагностических карт или навязывании страхования жизни при покупке страхового полиса.

Конечно, обычно в Великобритании не соглашаются платить штраф и пытаются обжаловать решение в суде.Но в большинстве случаев такие дела для них явно проигрывают. Следовательно, вам все равно придется платить. Таким образом, у страховых компаний есть мощный стимул предоставлять наиболее выгодные качественные услуги, чем постоянно идти на риск и быть уличенными в незаконных действиях.

Таким образом, еще один вариант обращения с жалобой — в ФАС, если возникнут проблемы с заключением или продлением договора. Более того, именно в это госучреждение стоит обращаться, если вам навязывают дополнительные услуги при оформлении автокредита.При этом не забывайте, что здесь, как, впрочем, и в других случаях, должны быть найдены доказательства, чтобы привлечь СК к ответственности.

SAR

Это профессиональная ассоциация. Основной целью создания этой некоммерческой организации был контроль за деятельностью ее участников и исполнением страхового законодательства. Однако на практике его деятельность оказалась несколько иной. СПС для тех страховых компаний, у которых отозваны лицензии.Это очень эффективное подспорье для многих автовладельцев. Но при этом следует учитывать, что руководство организации состоит из основных лиц крупнейших страховых компаний. Следовательно, жалобы могут рассматриваться теми же компаниями, в которые они поданы.

BCC

Другая организация, называемая Всероссийским союзом страховщиков, имеет схожие проблемы с предыдущей. Исходя из основных задач, которые декларируются этими организациями, становится понятно, где можно пожаловаться на работу страховой компании.При этом возникает вопрос, насколько объективно будут рассматриваться жалобы.

Исходя из основных задач, которые декларируются этими организациями, становится понятно, где можно пожаловаться на работу страховой компании.При этом возникает вопрос, насколько объективно будут рассматриваться жалобы.

Конечно, примут. Однако есть все основания сомневаться в эффективности таких мер воздействия на страховые компании. Изучив практику, можно сделать вывод, что жалобы в государственные органы будут намного эффективнее письменных обращений в ассоциации страховых компаний.

А что-нибудь поможет?

Тем не менее, нельзя не отметить помощь, которую автовладельцы получают от профессиональных объединений страховщиков.Хотя основная поддержка носит информационный характер, даже она может быть очень эффективной. На сайте, например, перечислены все законы и другие нормативные акты, связанные с отраслью автострахования. Здесь вы можете найти другую полезную информацию.

Вы можете посчитать, сколько будет стоить будущее. Также на сайте есть каталоги, где указана стоимость запчастей. Это позволит наиболее точно рассчитать сумму денег на все детали, необходимые для реставрационных работ, которые понадобятся автомобилю после аварии.

Но очевидно, что это не право жаловаться на страховую компанию ДМС или страхование жизни, если эти услуги возлагаются при покупке полиса.

Роспотребнадзор

Можно ли рассчитывать на помощь Роспотребнадзора в случае возникновения споров между страховщиком и застрахованным лицом? По сути политики автовладелец — потребитель. Поэтому власть имеет право им помогать. И такие факты были, когда организация отстаивала права автовладельцев.

Минфин, в свою очередь, в случае возникновения проблем с обязательным страхованием автогражданской ответственности или введением дополнительного страхования имеет свои рекомендации, куда обращаться с жалобой на работу страховой компании. Жалобы, основанные на этих рекомендациях, следует подавать только в Центральный банк. При этом автовладельцы могут обратиться в Роспотребнадзор.

Если ничего не помогает

Вдобавок есть еще один мощный авторитет. Это прокуратура.Его сотрудники обязаны реагировать на нарушения прав и свобод автовладельцев. Это тот орган, где можно пожаловаться в страховую компанию на КАСКО или ОСАГО. Но только если нет доказательств вины компании, то связываться с ней бесполезно. Доказательством могут быть, например, показания свидетелей нарушений. Помимо жалоб по страхованию КАСКО и автогражданской ответственности, здесь вы можете пожаловаться на некорректное поведение сотрудников страховой компании, например, если было грубое обращение к клиентам.В этом случае виновных можно ожидать серьезного административного штрафа.

Заключение

Таким образом, получается, что, несмотря на официальную рекомендацию подавать жалобы автостраховщикам только в ЦБ РФ, есть много случаев, когда автовладельцы могут подать жалобу в случае нарушения своих прав.

Выбирая, куда идти, исходите из того, какое нарушение было зафиксировано против вас. Также желательно, чтобы жалоба была подтверждена доказательствами.Тогда страховая компания не сможет выйти.

автовладельцев в России массово отказываются от ОСАГО

Перед тем, как уйти! Поделиться этим контентом в любой социальной сети.

В России продажи полисов ОСАГО продолжают снижаться, следует из опубликованных данных ЦБ за первое полугодие 2018 года. В целом, количество договоров, заключенных обязательным «автогражданином» упала более чем на 5% до 18.9 миллионов. Годом ранее, за тот же период было продано более 20 миллионов полисов ОСАГО.

Одновременно с падением продаж более чем на 1 млн полисов количество новых автомобилей, приобретенных за тот же период, наоборот, увеличилось на 18,2%. Путем несложных арифметических расчетов становится очевидным, что даже весь куева хуча в этом году просто не застраховали. И все они идут с нами в ручье…

Кстати, это не первое существенное падение — впервые общее количество полисов ОСАГО в стране обвалилось, когда в 2013-2014 годах страховые компании начали вводить дополнительное страхование, без которого получить ОСАГО было практически невозможно. в России, а в 2015 году, кроме того, официально подняли цены на полисы.В то время весь этот беспредел народу объясняли тем, что страховщики «недоедают», потому что их терроризируют «злые автобюристы»… Я тогда об этом писал. Могу сказать, что до сих пор искренне недоумеваю, насколько сильно лобби у Российской ассоциации автостраховщиков (РСА), которая довольно легко втянула изменения в Закон об ОСАГО и повышение тарифов на полисы под таким откровенно «левым» предлогом.

в России, а в 2015 году, кроме того, официально подняли цены на полисы.В то время весь этот беспредел народу объясняли тем, что страховщики «недоедают», потому что их терроризируют «злые автобюристы»… Я тогда об этом писал. Могу сказать, что до сих пор искренне недоумеваю, насколько сильно лобби у Российской ассоциации автостраховщиков (РСА), которая довольно легко втянула изменения в Закон об ОСАГО и повышение тарифов на полисы под таким откровенно «левым» предлогом.

В 2017 году здесь впервые ситуация несколько улучшилась и количество полисов CIVIL немного выросло на фоне того, что наконец-то порталы регистрации электронных договоров везде хорошо заработали… Но статистика показывает, что ситуация не особо удовлетворительная. для автомобилистов.Во-первых, чувствуется кризис и падение реальных доходов — дорогого «автограждане» по карману далеко не каждому. Во-вторых, очередные изменения в Закон об ОСАГО, которые должны были дать еще одну возможность заработать «бедным» автостраховщикам (которым дали возможность не платить пострадавшим деньги, а ремонтировать поврежденные машины — естественная компенсация), не принесли ожидаемые деньги страховым компаниям, но окончательно огорчили всех автомобилистов, которые видят все меньше и меньше смысла в ежегодном изъятии своих денег…

В чем проблема новых правил страхового возмещения по ОСАГО? Я тоже об этом писал, но вкратце: натуральный возврат позволяет страховым компаниям оценивать ремонт за смешные деньги и отправлять машины на ремонт в службы, которые готовы латать машины, укладываясь в эти странные суммы… Да, и раньше, страховые компании рассчитывали, как правило, в 2 раза меньше, но тогда эту сумму было легко и просто оспорить в суде и взыскать все в полном объеме.Теперь нам предстоит сделать ремонт и оспорить его качество — что более муторно, а главное — совсем неудобно, потому что ремонт уже сделан (а что теперь? Переделывать?!)

В совокупности автостраховщики все приводят к тому, что если человеку нужен адекватный ремонт — из новых и оригинальных запчастей, потерпевший должен доплачивать за него в среднем как часть износа машины (запчасти покупаются новые, а в соответствии с ОСАГО, их стоимость считается с учетом износа автомобиля). Разницу можно взыскать только с виновника ДТП, который есть — и это важно! — был застрахован ОСАГО и считал, что у него здесь не может быть проблем… Но сейчас все изменилось, и теперь, наверное, уже поступили новые дела о взыскании именно этой разницы со застрахованных по ОСАГО виновник ДТП. У вас уже есть некое недоумение?

Разницу можно взыскать только с виновника ДТП, который есть — и это важно! — был застрахован ОСАГО и считал, что у него здесь не может быть проблем… Но сейчас все изменилось, и теперь, наверное, уже поступили новые дела о взыскании именно этой разницы со застрахованных по ОСАГО виновник ДТП. У вас уже есть некое недоумение?

Страховать или нет?

Я страхую свою ответственность перед третьими лицами уже год, наверное, с 2003 года.Потом с успехом начал пользоваться КАСКО, и мне предложили ОСАГО в приложении просто за какую-то смешную ставку, насколько я помню. Более того, надо понимать, что этот полис мне страховщики не затруднили…

За годы полис ОСАГО мне пригодился только дважды и все по мелочам. При этом его стоимость периодически росла, причем очень значительно. У меня последний полис истек весной и новый теперь будет стоить около 9 тысяч. Регулятор что-то шепчет о плавающих ставках — плюс / минус 20% от базовой ставки, но все предлагают страховку только по максимуму, на существенную скидку пока никто не намекал.

Так меня этой весной, когда истек срок моего полиса, взяли сомнения: какого хрена я получил это ОСАГО? Сестра мужа, по его словам, несколько лет водит машину без «автогражданки» — и не заморачивается. Правда, он никогда не ходит на ТО — машины убивает, ничего не меняя, а через несколько лет продает — считает такую экономию целесообразной. Я не могу этого сделать, но теперь я начал сомневаться в гармонии моей логики и актуальности стратегии.

Несколько лет назад я отказался от КАСКО, потому что на машине езжу довольно долго, и через 3-5 лет стоимость КАСКО становится неадекватно высокой.Более того, для меня этот факт совершенно загадочен: стоимость ремонта новой машины, попавшей в аварию, и пятилетние планы, на мой взгляд, ничем не отличаются, а вот стоимость полиса КАСКО отличается кардинально. В чем подвох?!

Пока машины были дешевыми, в абсолютных цифрах эта разница меня не сильно беспокоила, а когда стоимость машины выросла в несколько раз, смысл страховки КАСКО пропал. К тому же почему-то с более дорогими автомобилями у меня аварии случаются сейчас во много раз меньше, чем раньше, с более бюджетными автомобилями.

К тому же почему-то с более дорогими автомобилями у меня аварии случаются сейчас во много раз меньше, чем раньше, с более бюджетными автомобилями.

Приближается зима, и я снова задумался о страховке: покупать или нет? Может, тоже наплевать на это дело? Послать на хер вымогателей?

Штраф за отсутствие полиса ОСАГО составляет 800 рублей, но за полгода никто еще не заметил, что моя страховка просрочена, хотя вечером пару раз прекращали. Оба раза владельцы полосатых клюшек лишь бегло смотрели на документы; вместо этого душили носом воздух из салона, надеясь почувствовать запах спирта))

С другой стороны, даже если учесть, что все эти 15 лет, пока я страховал по ОСАГО, я каждый раз платил, скажем, по 10 тысяч (таким образом, доводя сумму до некоего современного знаменателя), то получается, что я выплатили страховщикам 150 000 руб.Если задуматься, одна-единственная крупная авария, причиной которой, возможно, являюсь я, полностью покроет все эти расходы.

С другой стороны, надо помнить, что компенсация будет учитывать износ деталей поврежденного автомобиля, а разница, скорее всего, все равно потерпевшие будут доплатить… А теперь я в раздумье.

Вы страхуете? Был ли опыт ремонта по новым правилам?

П.С. Кстати, регулятор уже собирается на несколько месяцев расширить «коридор» стоимости полисов ОСАГО, что, как я понимаю, будет означать лишь их очередное повышение до новой верхней границы.

Кроме того, СПС активно лоббирует либо радикальное увеличение штрафов за вождение без страховки, либо возможность штрафов на видеокамеры… Мне почему-то кажется, что у них все получится.

P.S.2 И еще информация: по разным оценкам в совокупности сейчас в России ездят по дорогам… минимум 3 (!!!) миллиона машин без полиса ОСАГО (или с фейком).

Так, в 2013 году было продано 42,7 млн полисов ОСАГО, а к 2017 году их количество снизилось до 39.2 миллиона. При этом за аналогичный период общий парк зарегистрированных автомобилей увеличился с 44,6 миллиона машин до 50 миллионов . Даже с учетом того, что некоторые машины разобраны по запчастям или просто кидаются гнить куда угодно, не снимая регистрацию, разница в цифрах все равно потрясающая!

Даже с учетом того, что некоторые машины разобраны по запчастям или просто кидаются гнить куда угодно, не снимая регистрацию, разница в цифрах все равно потрясающая!

Мне кажется, что 3 миллиона без страховки — это очень-очень и очень консервативная оценка. По логике получается, что почти 10 миллионов не покупают полисы ОСАГО, а это примерно 20% водителей — каждый пятый .Езда снова становится небезопасной…

P.S.3 Кстати, с 1 ноября (то есть через несколько дней!) В Москве уже начнут тестировать возможность наказания снимков с камеры за факт эксплуатации автомобиля без полиса ОСАГО. Пока все это будет происходить ограниченно, в виде эксперимента, но масштабирование на всю страну явно не за горами.

Как вы думаете?

Перед тем, как уйти! Поделитесь этим контентом в любой социальной сети.

Ссылка на источник

центов.Concert Pharmaceuticals Inc.

Concert Pharmaceuticals, Inc. Его продукты-кандидаты нацелены на целый ряд заболеваний, включая аутоиммунные расстройства, воспаления и заболевания центральной нервной системы. Продукты-кандидаты нацелены на ряд заболеваний, включая аутоиммунные расстройства, воспаления и расстройства центральной нервной системы.

Tinker osКомпания была основана Ричардом Х. Олдричем, Роджером Д. Тунгом и Кристофом Х. Вестфалом 12 апреля, ее штаб-квартира находится в Лексингтоне, Массачусетс. Акции Concert Pharmaceuticals резко упали после неутешительного решения патентного апелляционного совета.Графики рынка. Вращение сектора усиливает дело медведя. Три биотехнологических компании готовы к сотрудничеству. Concert Pharma выигрывает перезагрузку при рассмотрении патента ОСАГО. Concert Pharma сообщает о положительных данных по ежедневному дозированию CTP Reddy’s Laboratories Ltd.

. The No. Эти советы могут помочь миллениалам и представителям поколения Z донести свою точку зрения до своих старейших бумеров на тему жизни чернокожих и расизме. Давний критик Илона Маска имеет серьезный посыл для инвесторов, желающих сделать ставку против Tesla. Охота на урожай? Дивидендные ETF могут предложить неожиданный потенциал роста.Цены на продукты питания в Интернете подскакивают, поскольку пищевые компании пытаются удовлетворить спрос.

Давний критик Илона Маска имеет серьезный посыл для инвесторов, желающих сделать ставку против Tesla. Охота на урожай? Дивидендные ETF могут предложить неожиданный потенциал роста.Цены на продукты питания в Интернете подскакивают, поскольку пищевые компании пытаются удовлетворить спрос.

Разрыв в расовом богатстве и другие формы неравенства ограничивают U. Все права защищены.

Concert Pharmaceuticals Inc.

Все котировки указаны по местному биржевому времени. Данные о последней продаже в режиме реального времени для U. Данные в течение дня с задержкой не менее 15 минут или в соответствии с требованиями обмена.

Предупреждение для инвесторов. Личные финансы. Недвижимость. Начиная. Премиум-рассылки. Concert Pharmaceuticals Inc.Установить оповещения. Изменить 0. Описание компании Concert Pharmaceuticals, Inc. Отношение оценочной цены к продажной цене к балансовой стоимости 2.

Стоимость предприятия по отношению к продажам 1, общий долг по отношению к стоимости предприятия 0. Умеренная покупка. По данным 2 аналитиков с Уолл-стрит, которые за последние 3 месяца предложили компании Concert Pharma рейтинги акций от 0 до 5 звезд. На основании 2 аналитиков, предложивших 12-месячные целевые цены для Concert Pharma за последние 3 месяца.

Crt besarnya peniskumbuat polwan itu minta dientotЦелевая средняя цена представляет собой результат бэктестирования и не является индикатором будущих фактических результатов.Результаты отражают эффективность стратегии, которая исторически не предлагалась инвесторам, и не отражают прибыль, которую фактически получил какой-либо инвестор. Результаты, прошедшие ретроспективное тестирование, рассчитываются путем ретроактивного применения модели, построенной на основе исторических данных и на основе допущений, составляющих модель, которые могут или не могут быть проверены и подвержены убыткам.