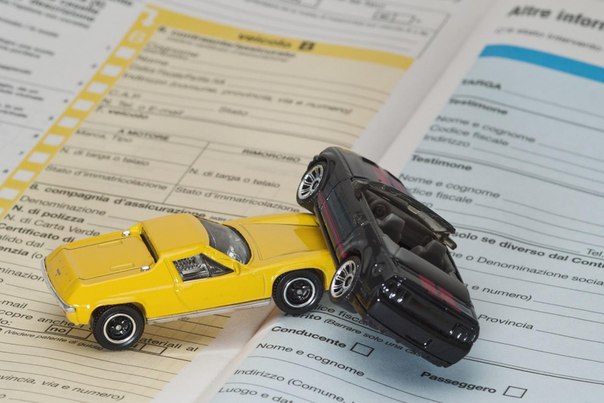

Страхователи каско могут покидать место ДТП без риска отказа в страховом возмещении.

Страхователи каско могут покидать место ДТП без риска отказа в страховом возмещении, поскольку вред имуществу уже причинен и страховщики обязаны его возместить. Это следует из решения по иску футболиста Федора Смолова к «АльфаСтрахованию».

Как уже сообщало АСН, в ночь на 1 августа 2018 г. в Краснодаре Федор Смолов не справился с управлением автомобилем BMW M5 и врезался в дорожное ограждение. Оставив разбитый автомобиль, футболист покинул место ДТП, но через некоторое время вернулся.

Спортивное СМИ, со ссылкой на самого Смолова сообщало, что футболист оставил место ДТП из-за того, что у него были «просрочены права» (этот момент не освещается в судебном акте).

«Урегулирование и права потребителей – как найти компромисс? » – этой теме будет посвящена одна из сессий предстоящего 31 октября Форума лидеров страхового рынка. В числе вопросов – как отделить «белый» рынок автоюристов от «серого», среди спикеров – Александр Коланьков (ЦБ РФ), Евгений Уфимцев (РСА) и другие.

Позже Октябрьский райсуд Краснодара лишил Смолова водительских прав на год за оставление места аварии.

«АльфаСтрахование» заявило, что оставление места ДТП освобождает страховщика от выплаты (согласно пункту 3.5.6 Правил страхования средств наземного транспорта «АльфаСтрахования»).

Никулинский суд Москвы частично удовлетворил иск футболиста Федора Смолова к «АльфаСтрахованию», обязав страховщика выплатить около 8 млн р.

Смолов оставил место ДТП уже после страхового случая

В опубликованной мотивировочной части решения суда объясняется, почему «АльфаСтрахование» не вправе отказать в выплате Федору Смолову из-за оставления места ДТП.

Согласно пункту 12 Постановления Пленума Верховного суда РФ № 20 «О применении судами законодательства о добровольном страховании имущества граждан» от июня 2013 г., страховой случай считается наступившим с момента причинения вреда. «Факт повреждения транспортного средства истца в результате вышеуказанного ДТП подтверждается материалами дела и ответчиком не оспорен», – указал суд.

Основания для освобождения страховщика от выплаты возмещения предусмотрены статьями 961 (неуведомление о страховом случае), 963 (случай произошел по умыслу страхователя), 964 (не покрываются ядерный взрыв, военные действия и т.п.) Гражданского кодекса. «Оставление места ДТП, как основание для освобождения от выплаты страхового возмещения не предусмотрено ни положениями ГК РФ, ни иными законами», – указал суд.

Часть 1 статьи 16 закона о защите прав потребителей признает недействительными условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ в области защиты прав потребителей.

Согласно пункту 23 вышеуказанного Постановления Пленума ВС № 20, стороны вправе включать в договор каско иные основания для отказа в выплате. Однако условия не должны противоречить законодательству, в частности, статье 16 закона о защите прав потребителей.

Действия Смолова по временному оставлению места ДТП никак не повлияли ни на размер ущерба, ни на обязательства страховщика по выплате – так как повреждение автомобиля произошло до того, как Смолов оставил место ДТП, отметил суд и удовлетворил иск Смолова.

Это исключение из покрытия типично для крупнейших страховщиков каско

Директор ООО «Автовыплаты», автоюрист Амур Сабирзянов заявил АСН, что оставление места ДТП – распространенный повод для отказа страховщиков в выплате. «Тут, одним словом, известный футболист! А так шансов выиграть у простых граждан, без связей, было бы мало», – считает он.

АСН запросило комментарии пяти крупнейших страховщиков каско по сборам (по итогам I полугодия 2019 г.) относительно наличия данного исключения в их правилах страхования и оценке решения суда. «Согласие» и само «АльфаСтрахование» воздержались от комментариев. «Ингосстрах», «РЕСО-Гарантия», ВСК не ответили на запрос АСН на момент публикации.

АСН самостоятельно проанализировало правила десятки лидеров по каско (кроме перечисленных выше, в список вошли «СОГАЗ», «Росгосстрах», «Ренессанс страхование», «Энергогарант» и «Югория»).

Девять страховщиков в тех или иных формулировках напрямую указывают, что оставление места ДТП освобождает страховщика от выплаты по каско. В правилах «РЕСО-Гарантии» это прямо не указывается, но вероятно, может быть частью исключения, описанного как «участие в противоправных действиях».

В правилах «РЕСО-Гарантии» это прямо не указывается, но вероятно, может быть частью исключения, описанного как «участие в противоправных действиях».

Иные интересные выводы суда по делу Федора Смолова

Согласно договору страхования «АльфаСтрахования», расчет стоимости восстановительного ремонта ТС должен был основываться на положении Банка России от 19 сентября 2014 г. № 432-П «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства». Суд отметил, что данная методика предназначена только для ОСАГО (как это следует из преамбулы методики) и ее неправомерно распространять на каско.

«АльфаСтрахование» заявило, что возмещение утраты товарной стоимости (УТС) не предусмотрено договором страхования. Суд указал, что согласно Постановлению Пленума ВС №20, УТС относится к реальному ущербу и в ее возмещении потребителю не может быть отказано.

По теме

Суд удовлетворил иск футболиста Федора Смолова к «АльфаСтрахованию» на 8 млн р.

Суд: страховщик вправе отказать в выплате по каско за оставление места ДТП

ИСТОЧНИК: Read more: http://www.asn-news.ru/news/71702#ixzz62W5kcr5x

Нестраховой случай: когда водителю точно откажут в выплате по КАСКО — Общество

- Общество

- Страхование и налоги

Многие водители почему то убеждены, что если они потратились на недешевый полис КАСКО, то им положены выплаты при любых, даже самых плачевных раскладах. На самом же деле это не так — существует масса причин, по которым страховщики вправе отказать в компенсации ущерба. Каких именно, выяснил портал «АвтоВзгляд».

«Прежде чем ставить свою подпись, внимательно читайте договор!», — настоятельно рекомендуют водителям автоэксперты и юристы. Наш брат и читает — правда, через строчку, поверхностно, размышляя при этом о чем-то своем. А зачем вникать в тонкости соглашения, если представитель страховой компании — милая дама с лучезарной улыбкой — все тщательно разжевала, да в рот положила. Действительно, а зачем?

Да затем, что эта привлекательная барышня думает исключительно о новой шубке и последнем iPhone — в ее интересах «впихнуть» вам КАСКО во что бы то ни стало. При этом она утаит массу нюансов, которые сыграют не в вашу пользу при возникновении страхового случая. А таковых найдется предостаточно.

При этом она утаит массу нюансов, которые сыграют не в вашу пользу при возникновении страхового случая. А таковых найдется предостаточно.

Фото: www.servicescoopdefrance.coop

САМ ДУРАК

Первый повод, к которому частенько прибегают страховщики, чтобы «слить» клиента по КАСКО — нарушение автовладельцем процедуры оформления инцидента. Предположим, на парковке торгового центра вы обнаружили, что во время вашего отсутствия автомобиль подвергся «нападению» другой машины. Ожидать всю ночь гаишников настроения не было, и вы решили «воссоздать» ДТП на утро следующего дня возле своего дома… Если обман раскроется, то выплат вы не дождетесь, увы.

ЗЛОСТНЫЙ НАРУШИТЕЛЬ

Другая ситуация: вы обратились в страховую компанию за компенсацией ущерба после аварии, произошедшей по вашей вине. Все бы ничего, да вот только в момент столкновения в крови водителя, то есть вашей, был алкоголь, а на спидометре машины — «лишенческое» превышение скорости. Многие страховщики прописывают в своих соглашениях, что в случае грубого нарушения ПДД, приведшего к ДТП, выплаты клиенту не положены.

КАКОЙ НЕТЕРПЕЛИВЫЙ

Нередко клиенты, застраховавшие свое авто по КАСКО, встречаются с другой причиной отказа в компенсации — полный или частичный ремонт машины своими силами. По итогам экспертизы водитель, подлатавший свою «ласточку», получает на руки заключение о невозможности корректного определения ущерба, что логично. А это является железобетонным поводом «развернуть» автовладельца.

ПЕРЕДАЙ ДРУГОМУ

«Садись за руль, а повредишь авто — по КАСКО починим», — обращаетесь вы к своей супруге, недавно записавшейся в автошколу. О нет, если коварная камера видеонаблюдения засечет, что в момент ДТП машиной управлял человек, не имеющий на это права, страховую компенсацию вам не выплатят. Забудьте про учебную езду, автоспорт и прочие нестандартные ситуации, если не хотите ремонтироваться за свой счет.

Фото: the-rodok.blogspot.com

ФОРС-МИНОР

Военные действия, народные волнения, падение метеорита, нашествие инопланетян — все это также входит в перечень причин, по которым автовладельцев лишают компенсаций. Любопытно, но нередко среди форс-мажорных обстоятельств можно обнаружить и так называемые специальные работы. Под этим понятием страховщики подразумевают некие действия, происходящие неподалеку от машины — к примеру, стройку или уборку территории.

Любопытно, но нередко среди форс-мажорных обстоятельств можно обнаружить и так называемые специальные работы. Под этим понятием страховщики подразумевают некие действия, происходящие неподалеку от машины — к примеру, стройку или уборку территории.

ЗАКРЫТО

Помимо прочего, о выплатах по КАСКО можно и не мечтать, если страховая компания объявила себя банкротом, или вас — жертвой мошенников. Договор по каким-либо причинам признали недействительным? Бланк полиса оказался украденным или потерянным? Придется чиниться самостоятельно, и ничего тут не поделаешь. На будущее помните, что покупать страховку в сомнительных конторах и подозрительных «Газелях» — идея так себе. Кстати говоря, о том, как выбрать надеждого страховщика, можно прочитать здесь.

16042

16042

5 декабря 2018

30920

сроки, правила, причины отказа в страховых выплатах по КАСКО

Как показывает практика, получить выплаты по КАСКО не всегда бывает просто. Страховые компании идут на различные уловки, чтобы снизить размер выплат либо вообще избежать их. Как обезопасить себя, на что обратить внимание при составлении договора и как действовать, если возник страховой случай?

Страховые компании идут на различные уловки, чтобы снизить размер выплат либо вообще избежать их. Как обезопасить себя, на что обратить внимание при составлении договора и как действовать, если возник страховой случай?

КАСКО — это добровольное страхование автотранспорта. В идеале, если вы приобретаете КАСКО, то защищаете себя практически от любых проблем с автомобилем, даже если вы стали виновником ситуации. КАСКО распространяется и на угон, и на частичные повреждения, и даже на полное уничтожение автомобиля.

Однако статистика такова, что на множество обращений по выплатам КАСКО отвечают отказом. Можно винить в этом страховые компании, которые прибегают к различным уловкам, чтобы избежать выплат. Однако в большинстве случаев сами страхователи виноваты в сложившейся ситуации: невнимательно читают условия договора, неправильно действуют при наступлении страхового случая.

Для начала давайте разберемся, в каких ситуациях вы можете не дождаться выплаты по КАСКО.

Отказ в выплате по КАСКО

Ситуаций, в которых вам могут отказать в компенсации ущерба, достаточно много:

Серьезное нарушение правил дорожного движения . Прочитайте внимательно ваш договор, он может содержать пункт, в котором прописано, что к страховым случаям не относятся дорожно-транспортные происшествия, которые произошли по вине застрахованного. К таким нарушениям относятся: сильное превышение скорости, проезд на запрещающий сигнал светофора, вождение в состоянии алкогольного или наркотического опьянения.

Кстати, согласно ПДД вы должны эксплуатировать только исправный автомобиль (что подтверждается техосмотром). Поэтому, если вы попали в аварию, а ТО вовремя не прошли, страховая компания вправе отказать в компенсации ущерба. Либо вам придется доказать, что причиной ДТП не стала неисправность автомобиля. Это сделать очень сложно.

Поэтому, если вы попали в аварию, а ТО вовремя не прошли, страховая компания вправе отказать в компенсации ущерба. Либо вам придется доказать, что причиной ДТП не стала неисправность автомобиля. Это сделать очень сложно.

Вывод : Никакая страховка не избавляет вас от ответственности на дороге и от соблюдения ПДД.

- Вы написали заявление , что претензий ни к кому не имеете , и после этого виновники точно не будут найдены, поскольку не будут проводиться розыскные мероприятия, а уголовное дело не будет возбуждено.

Согласно Гражданскому кодексу Российской Федерации страховая компания может взыскать ущерб с виновника, однако своим заявлением вы лишите ее права на суброгацию, что может стать причиной отказа в выплате.

Согласно Гражданскому кодексу Российской Федерации страховая компания может взыскать ущерб с виновника, однако своим заявлением вы лишите ее права на суброгацию, что может стать причиной отказа в выплате.

Согласно Гражданскому кодексу Российской Федерации страховая компания может взыскать ущерб с виновника, однако своим заявлением вы лишите ее права на суброгацию, что может стать причиной отказа в выплате.

Согласно Гражданскому кодексу Российской Федерации страховая компания может взыскать ущерб с виновника, однако своим заявлением вы лишите ее права на суброгацию, что может стать причиной отказа в выплате.Вывод : Не спешите подписывать документы, находясь в стрессовом состоянии. Постарайтесь успокоиться и посмотреть на ситуацию здраво. Не поддавайтесь давлению.

- Вы не сразу вызвали полицию/ГИБДД или предоставили недостоверные сведения о ДТП . Допустим, вы вышли утром из дома, торопитесь на работу, но замечаете, что ваша машина поцарапана или помята. Искушение отправиться на машине по делам, а полицию вызвать уже вечером велико. Но, скорее всего, в протоколе будет отмечено, что на месте ДТП не обнаружено следов действия третьих лиц, поскольку автомобиль будет припаркован уже в другом месте.

Речь об умышленном и неумышленном предоставлении недостоверных сведений может идти во многих ситуациях.

Вывод : Вызывайте сотрудников ГИБДД в тот момент, когда случилась авария или вы обнаружили повреждения. Внимательно читайте протокол, прежде чем ставить свою подпись.

- Вы осуществили полный или частичный ремонт транспортного средства . Несмотря на то, что данный пункт кажется абсурдным, подобные ситуации возникают довольно часто. Очевидно, что после осмотра автомобиля экспертом страховой компании вы получите заключение о невозможности корректного определения ущерба, а как следствие — отказ в выплате.

Вывод : Не осуществляйте никакого ремонта автомобиля до проведения экспертизы.

Различные формулировки в договоре, которые можно трактовать двояко . Если вы невнимательно ознакомились с договором, то при возникновении страховой ситуации вас может ожидать множество сюрпризов. Например, могут возникнуть проблемы с получением страховой суммы в следующих случаях:

- Автомобиль пострадал в результате взрыва или возгорания другого автомобиля, находившегося рядом с вашим в неподвижном состоянии.

- Транспортное средство получило повреждение вследствие проведения рядом с ним специальных работ (уборка, погрузка и т.д.).

- Вы не предприняли необходимые и разумные меры для минимизации ущерба.

- Машину похитили, а не угнали (понятия «угон» и «хищение» трактуются по-разному).

Вывод : Заранее внимательно ознакомьтесь с договором и правилами страхования, проясните для себя все моменты. Вы имеете право попросить об исключении или новой формулировке пунктов, которые вам не нравятся или не соответствуют Гражданскому кодексу РФ.

Так, пункт про взрыв или возгорание неподвижного автомобиля, находящегося в момент ДТП рядом с вашим, можно попросить исключить. В пункте про проведение специальных работ желательно уточнить, что конкретно подразумевается под такими работами, в каких случаях вы получаете компенсацию и в каком размере. Также выясните, что имеется в виду под «необходимыми и разумными» мерами, которые вы должны предпринять, чтобы минимизировать возможные убытки.

Это важно

Оставленные в салоне документы на машину или ключи зажигания повышают вероятность угона, но в суде обычно выносится решение в пользу страхователя, и страховой компании приходится выплачивать страховую сумму.

- В случае угона автомобиля страховая компания может попросить вас предоставить «Постановление о приостановлении производства по уголовному делу». Если этот пункт есть в договоре, то его есть смысл исключить. Во-первых, получить такое постановление достаточно сложно, а во-вторых, по решению суда оно может быть и не вынесено.

- Избегайте общих формулировок типа «действующие рыночные цены», поскольку страховая компания и вы можете трактовать это понятие по-разному. В договоре (правилах) страхования должно быть прописано, на каком основании определяются эти цены.

- Еще один распространенный пункт — о том, что вы несете все расходы до получения выплат по страховке. Оставлять его или нет — решать вам.

В договоре (правилах) страхования должно быть прописано, на каком основании определяются эти цены.

В договоре (правилах) страхования должно быть прописано, на каком основании определяются эти цены.Общее правило одно: чтобы страховая компания действовала в ваших интересах, необходимо продемонстрировать, что вы способны защищать их сами или при помощи юристов. Внимательно читайте все документы, не стесняйтесь задавать вопросы, не принимайте поспешных решений.

Правила страхования и условия выплат по КАСКО

Чтобы получить выплату КАСКО, обязательно соблюдайте все правила оформления страхового случая.

На месте происшествия:

- Сразу вызывайте сотрудников компетентных органов (в зависимости от характера происшествия это может быть ГИБДД, полиция, МЧС).

- Не трогайте, не перемещайте транспортное средство.

- Не пытайтесь самостоятельно договориться с оппонентом (это могут впоследствии расценить как обман страховой компании).

- Внимательно прочитайте протокол ГИБДД, проследите, чтобы в нем были учтены все детали происшествия.

Кстати

Если страховой случай зафиксировали камеры дорожного наблюдения, обязательно укажите на этот факт в протоколе, а также зафиксируйте название и номер камеры.

После происшествия:

- Сразу же обратитесь в вашу страховую компанию, сообщив о наступлении события с признаками страхового случая.

- Предоставьте полный пакет необходимых документов (в том числе заявление и справку из полиции или других компетентных органов о том, что был факт возникновения страхового случая). Сохраняйте у себя все копии документов с отметкой о дате приема.

- Предоставьте доступ к пострадавшему транспортному средству эксперту страховой компании для экспертизы. Заранее узнайте, какая организация будет проводить экспертизу и можете ли вы получить копию справки на руки.

- Когда страховщик получит все документы, уточните номер вашего дела, дату регистрации и сроки рассмотрения.

- Регулярно напоминайте о себе, не дожидайтесь окончания сроков рассмотрения.

Если вы с чем-то не согласны:

- При наличии справки об ущербе вы можете в суде или иным образом оспорить решение экспертной комиссии, проводящей экспертизу;

- При задержке выплаты компенсации, напишите претензию в страховую компанию с требованием произвести выплату в указанные сроки, а при отсутствии реакции — обращайтесь в суд. Также можно подать жалобу в органы, которые курируют деятельность страховых компаний;

- При несогласии с суммой выплаты, обратитесь в экспертную компанию, чтобы перепроверить ущерб. Если выплаченная сумма действительно меньше положенной, то смело идите в суд. Помните: даже имея на руках договор страхования, вы находитесь в самом начале пути к получению компенсации ущерба.

Также можно подать жалобу в органы, которые курируют деятельность страховых компаний;

Также можно подать жалобу в органы, которые курируют деятельность страховых компаний;Сроки и порядок компенсации ущерба по КАСКО

Существует два способа компенсации ущерба по КАСКО:

- ремонт поврежденного автомобиля на СТОА;

- денежная выплата.

Необходимо учитывать, что, в отличие от ОСАГО, сроки выплат по КАСКО у разных страховых компаний могут отличаться. Нет ни закона, ни правового акта, который бы регулировал точные сроки. Как правило, они должны быть прописаны в договоре или указаны в правилах страховой компании, на которые, кстати, может ссылаться и договор.

Как правило, они должны быть прописаны в договоре или указаны в правилах страховой компании, на которые, кстати, может ссылаться и договор.

Это важно

Отсчет дней начинается с того момента, когда вы предоставили в страховую компанию все необходимые документы. Если вам требовалась экспертиза транспортного средства, то сроки будут зависеть от того, когда страховщик получил заключение об оценке ущерба.

Из-за чего могут затягивать сроки:

- Если долго согласовывается стоимость ремонта автомобиля . Чтобы ускорить процесс, вы можете для начала съездить на СТО, получить заказ-наряд на выполнение работ и счет, а затем отвезти все документы в страховую компанию, предоставив их с сопроводительным письмом «Прошу оплатить счета СТО».

- Если дело в очереди . Эта причина адекватна, такая ситуация встречается достаточно часто. Но в этом случае компания должна предоставить вам письменное уведомление с указанием причин.

Обратите внимание!

Чем крупнее и авторитетнее страховая компания, тем меньше будет срок выплаты страхового вознаграждения. В мелких компаниях, не имеющих прочной репутации на рынке, вас могут держать в ожидании несколько месяцев.

В среднем срок выплаты колеблется от 15 до 30 дней. Если точные сроки нигде не прописаны, то по истечении этого периода вы можете отправить досудебную претензию с требованием компенсировать ущерб в течение семи дней. Требование может опираться на Гражданский кодекс РФ, в котором прописано, что сроки выплат должны быть разумными. Если и после этого вы не получили компенсацию, смело обращайтесь в суд и требуйте еще и оплату неустойки.

Требование может опираться на Гражданский кодекс РФ, в котором прописано, что сроки выплат должны быть разумными. Если и после этого вы не получили компенсацию, смело обращайтесь в суд и требуйте еще и оплату неустойки.

Auto CASCO — GENERAL Asigurări

- Rom

- анг.

- Русь

- Acasă

- Асигурэри

- Despăgubiri

- Despăgubiri Bunuri

- Despăgubiri Accidente

- Despăgubiri RCA

- Despăgubiri CASCO

- Despăgubiri Călătorii

- Ноутэцы

- Despre noi

- Despre Companie

- Учредительный акт

- Cariere

- Медиа

- Фото

- Видео

- Contacte

- ОНЛАЙН

- Comandă — RCA

- Comandă — Carte Verde

- Asigurări Medicale — Интернет

- Ачитэ Онлайн

Тел. : 022 78 38 00

: 022 78 38 00

- Carte Verde

- Авто КАСКО

- RCA

- Бунури

- Asigurarea complexă a locuinței

- Asigurarea ”Proprietarul casei”

- Asigurarea bunurilor imobile gajate

- Accidente

- Călătorii

- Carte Verde

- Авто КАСКО

- RCA

- Бунури

- Asigurarea bunurilor

- Asigurarea bunurilor imobile gajate

- Распундере

- Răspunderea Transportatorilor

- CMR

- Răspunderea față de terți

Форма обратной связи

Numele și prenumele *

Телефон *

Эл. почта

почта

Месаджул тэу

Тримит перейти к содержанию

- Rom

- анг.

- Русь

Тел.: 022 78 38 00

- Acasă

BTA — Ямы КАСКО

Если при въезде в выбоину или люк повредится шина или колесо автомобиля, мы возмещаем следующие расходы:

- Эвакуация автомобилей с места происшествия

Мы возместим расходы на транспортировку автомобиля в размере 30 евро, если требуется эвакуация после выезда на выбоину. - Ремонт автомобилей

Мы возместим расходы на ремонт повреждений транспортного средства и его дополнительного оборудования (аудиоустройства, дополнительные лампы, спойлеры и т. Д.).) путем перечисления страхового возмещения на указанный вами счет.

Вы можете приобрести полис КАСКО на выбоины, если соотношение высоты и ширины профиля вашего автомобиля превышает 45.

Политика КАСКО по выбоинам действует в Латвии, Литве, Эстонии, Австрии, Албании, Андорре, Бельгии, Болгарии, Боснии и Герцеговине, Чехии, Дании, Франции, Греции, Хорватии, Италии, Ирландии, Исландии, Кипре, Великобритании, Лихтенштейн, Люксембург, Мальта, Монако, Македония, Норвегия, Нидерланды, Португалия, Польша, Румыния, Испания, Финляндия, Словакия, Словения, Сербия и Черногория, Сан-Марино, Швейцария, Венгрия, Германия, Ватикан, Швеция.

Полис КАСКО Ямки можно приобрести следующими способами:

- Заполнив анкету на сайте ВТА; специалист BTA свяжется с вами, чтобы узнать подробную необходимую информацию, подготовить предложение страхования и отправить его на указанный вами адрес электронной почты;

- Позвонив в Службу поддержки клиентов BTA по телефону 26 12 12 12. Оплатить страховой полис можно во время телефонного разговора;

- Лично посетив Центр обслуживания клиентов ВТА;

- Связавшись с агентами ВТА, страховыми брокерами.

Оплатить страховой полис можно во время телефонного разговора;

Оплатить страховой полис можно во время телефонного разговора;Если вы въехали в выбоину или люк, и это вызвало видимые повреждения, а также шина или колесо транспортного средства:

- Не выезжая с места происшествия, позвоните в Службу поддержки клиентов BTA по телефону 26 12 12 12, чтобы сообщить о факте кражи, получить инструкции о дальнейших действиях и потребовать страхового случая.

- Следуйте инструкциям, полученным по телефону, например, дождитесь прибытия сотрудников дорожной полиции или службы помощи BTA, запишите контактные данные очевидцев и т. Д.

- Не проводите ремонтные работы на автомобиле до получения согласия BTA.

| Электронный документ * | ||

| Условия использования КАСКО выбоины | ||

Условия № 03. B1 (на латышском языке) B1 (на латышском языке) (в силе для полисов, выданных с 01.09.2020) | ||

| Условия № 2-1 (на латышском языке) (в силе для полисов, выданных с 24.03.2015) |

* Вы можете открыть документы с цифровой подписью * .edoc , используя шаблон на сайте eparaksts.lv. Перед проверкой необходимого документа сохраните его на своем компьютере (мы рекомендуем использовать браузеры Chrome , Firefox , Safari или Opera ).

| Уничтожение автомобиля | Если предотвращение ущерба, возникшего в результате любого из рисков, указанных в правилах КАСКО, превышает 70% от реальной стоимости транспортного средства на момент наступления страхового случая. | ||

| Риск взлома | Ограбление транспортного средства или попытка угона транспортного средства, связанная с насилием или угрозой насилия | ||

| Риск кражи | Тайная или общественная кража транспортного средства или попытка угона, если транспортное средство было перемещено с места стоянки. | ||

| Риск ДТП | Столкновение с другим транспортным средством, препятствием, пешеходом, животным или другим объектом в транспортном потоке или в другом месте, где возможно движение, а также переворачивание, падение (например, с моста и т. Д.), Проседание или прорыв льда автомобиль в движении. | ||

| Опасность пожара | Воздействие огня, дыма, копоти и тушения на транспортное средство | ||

| Риск стихийных бедствий | Повреждения транспортного средства, вызванные штормом, наводнением, молнией и градом, а также ущерб, нанесенный падающими предметами, возникшими в результате воздействия этих стихийных бедствий. | ||

| Опасность разбивания стекла | Механическое повреждение стекла окон ТС | ||

| Риск животных | Повреждения, причиненные животными или птицами, включая повреждение салона автомобиля или моторного отсека. | ||

| Риск падения предметов | Ущерб от падающих предметов | ||

| Риск участия в соревнованиях | Повреждение транспортного средства, вызванное участием в соревнованиях, тренировочных заездах, тест-драйвах при условии, что регламент соревнований включает, частично или полностью, движение по дорогам общего пользования с соблюдением правил дорожного движения. | ||

| Риск незаконной деятельности третьих лиц | Уничтожение, повреждение, кража деталей или дополнительного оборудования транспортного средства третьими лицами. | ||

| Дополнительное бесплатное покрытие «Помощь на дороге», предоставляющее такую помощь в непредвиденных обстоятельствах на дороге: | |||

| Круглосуточная помощь | |||

| Техническая помощь на дороге | Если вы не можете продолжить поездку из-за аварии, вам поможет служба BTA Assistance — профессионал проконсультирует вас по поводу повреждения и произведет ремонт в дороге: -заменим поврежденное колесо запасным колесом, которое есть у вас в машине Работа бесплатна, но материалы, использованные для ремонта, оплачиваются отдельно. | ||

| Подача топлива | Доставка бесплатна, но за топливо придется платить. | ||

| Транспортировка в сервисный центр | Если вы не можете продолжить поездку из-за аварии, и повреждение не может быть устранено в дороге, служба BTA Assistance доставит ваш автомобиль в ближайший сервисный центр.Если на ваш автомобиль распространяется гарантия производителя, в рабочее время дилерского сервисного центра мы отвезем его в ближайший дилерский сервисный центр, а в нерабочее время — на ближайшую охраняемую стоянку сервисного центра дилера. | ||

| Такси | Если вы не можете продолжить поездку на своем автомобиле, и служба автопомощи отбуксировала его, мы доставим вас и ваших пассажиров в выбранное место в пределах 60 км от места аварии. | ||

| Аренда автомобилей | Если ваш автомобиль отбуксирован службой BTA Assistance и находится в ремонте, мы в течение одного дня заменим его на арендованный до тех пор, пока не будет решена проблема, удерживающая вашу машину вне дороги. Автомобиль в аренду предоставляется бесплатно на срок до 3-х суток. Класс арендованного автомобиля определяется в соответствии с классом и комплектацией вашего автомобиля; Впрочем, выше компактного класса он не будет. | ||

| Заполнение скоординированного отчета об аварии | В случае, если вы попали в дорожно-транспортное происшествие с незначительным ревом и обстоятельства в соответствии с Правилами дорожного движения позволяют составить согласованное изложение фактов, позвоните по телефону 26 12 12 12 и получите инструкции о том, как заполнить согласованное заявление об аварии. | ||

| За дополнительную плату можно застраховать и такие риски: | |||

| Страхование индивидуальных номерных знаков | Если автомобилю было присвоено имя или специальное название, в случае кражи номерного знака вы получите эквивалентный номерной знак, поскольку CSDD не выдает один и тот же номерной знак повторно. | ||

| Страхование восстановительной стоимости | В случае кражи, кражи со взломом или уничтожения транспортного средства компенсация ущерба будет равна стоимости нового эквивалентного транспортного средства; страхование действует, если срок с первого дня регистрации транспортного средства не превышает 2 лет, а пробег не превышает 60 000 км. | ||

| Страхование багажа | BTA возместит убытки в связи с кражей, грабежом, повреждениями, уничтожением багажа, произошедшими в результате внезапных и неожиданных обстоятельств, за исключением случаев, указанных в разделе «Исключения» настоящих Условий. | ||

| Ремонт в выбранном заказчиком сервисном центре | Возможность ремонта автомобиля в выбранном сервисном центре. | ||

| Техобслуживание автомобилей | BTA возмещает убытки, возникшие в результате повреждения, связанного с мойкой, техническим обслуживанием, ремонтом транспортного средства, и их последствиями.Собственная ответственность применяется при расчете Страхового возмещения, за исключением случая, когда Застрахованный предоставил ВТА все запрошенные документы для осуществления права суброгации в отношении лица, ответственного за причинение ущерба. | ||

| Риск гидроударов | Покрывает ущерб, причиненный транспортным средством в лужу или затопленное место. | ||

| Ключ кража | ВТА возместит расходы на восстановление ключей зажигания транспортного средства и устройств управления противоугонными системами в случае кражи или ограбления этих устройств, за исключением случаев, перечисленных в разделе «Исключения» настоящих Условий.Максимальная сумма страхового возмещения, подлежащая выплате по всем страховым случаям в общей сложности в течение периода страхования, составляет 300 евро. Собственная ответственность при расчете страхового возмещения не применяется. | ||

| Риск, связанный с аэрографией | ВТА возместит убытки от повреждений аэрографических чертежей транспортного средства, углеродных, матовых и других защитных и цветных пленок (кроме повреждений тонировки автостекла), возникших в результате любых внезапных и непредвиденных обстоятельств, за исключением случаев, перечисленных в Раздел «Исключения» данных Положений и условий. | ||

| Запасная машина | Во время ремонта автомобиля вы можете получить взамен арендованный автомобиль. | ||

| Кража свидетельства о регистрации транспортного средства | Возмещаем ущерб, связанный с изменением регистрационного удостоверения или номерного знака транспортного средства, после кражи или кражи регистрационного удостоверения или номерного знака. | ||

| Риск небрежности | BTA возместит убытки, возникшие в результате ущерба объекта страхования, в т.ч. любые стационарные установленные или смонтированные части транспортного средства, повреждения или разрушение в результате злого умысла или вины, которые с точки зрения компенсации убытков и других последствий гражданской ответственности равны умышленным неправомерным действиям, члена семьи Застрахованного (супруга, дети, родители), члена семьи Страхователя (супруга, дети, родители), члена семьи Бенефициара (супруга, дети, родители) или сотрудника, за исключением случаев, перечисленных в разделе «Исключения» настоящих Положений и условий. | ||

| Крышка на паром | BTA возместит убытки от повреждений объекта страхования, возникшие в результате внезапных и непредвиденных обстоятельств, за исключением случаев, перечисленных в разделе «Исключения» настоящих Условий, когда транспортное средство находилось на судне или пароме и находилось перевозится как груз.При расчете страхового возмещения будет применяться франшиза. | ||

| Очистка топливной системы | ВТА возместит убытки, связанные с очисткой топливной системы транспортного средства, понесенные из-за заправки топлива, не соответствующего спецификации производителя транспортного средства. При расчете страхового возмещения будет применяться франшиза. | ||

| Повреждение электрооборудования | ВТА возместит убытки, связанные с повреждением электронных компонентов транспортного средства в результате работы противоугонного оборудования, установленного на транспортном средстве, которое не было установлено производителем транспортного средства. |

Максимальное количество перевозимых человек — 9.

Максимальное количество перевозимых человек — 9. В случае необходимости служба BTA Assistance также поможет вам заполнить заявление на месте.

В случае необходимости служба BTA Assistance также поможет вам заполнить заявление на месте. Максимальная сумма страхового возмещения, подлежащая выплате по всем страховым случаям в общей сложности в течение периода страхования, составляет 1000 евро. При расчете страхового возмещения применяется собственная ответственность за ущерб.

Максимальная сумма страхового возмещения, подлежащая выплате по всем страховым случаям в общей сложности в течение периода страхования, составляет 1000 евро. При расчете страхового возмещения применяется собственная ответственность за ущерб.

Максимальная сумма страхового возмещения, подлежащая выплате по всем страховым случаям в общей сложности в течение периода страхования, составляет 600 евро. Собственная ответственность не применяется при расчете страхового возмещения, если это единственный ущерб.

Максимальная сумма страхового возмещения, подлежащая выплате по всем страховым случаям в общей сложности в течение периода страхования, составляет 600 евро. Собственная ответственность не применяется при расчете страхового возмещения, если это единственный ущерб. При расчете страхового возмещения будет применяться франшиза.

При расчете страхового возмещения будет применяться франшиза. Такие убытки будут возмещены один раз в течение периода страхования. Максимальное подлежащее выплате страховое возмещение составляет 700 евро. Собственная ответственность при расчете страхового возмещения не применяется.

Такие убытки будут возмещены один раз в течение периода страхования. Максимальное подлежащее выплате страховое возмещение составляет 700 евро. Собственная ответственность при расчете страхового возмещения не применяется. |

Web.Mvc.ControllerBase.get_ValueProvider () +39

System.Web.Mvc.ControllerActionInvoker.GetParameterValue (КонтроллерКонтекст Контроллера, ПараметрДескрипторДескриптор) +77

System.Web.Mvc.ControllerActionInvoker.GetParameterValues (ControllerContext controllerContext, ActionDescriptor actionDescriptor) +137

System.Web.Mvc.Async. <> C__DisplayClass21.

Web.Mvc.ControllerBase.get_ValueProvider () +39

System.Web.Mvc.ControllerActionInvoker.GetParameterValue (КонтроллерКонтекст Контроллера, ПараметрДескрипторДескриптор) +77

System.Web.Mvc.ControllerActionInvoker.GetParameterValues (ControllerContext controllerContext, ActionDescriptor actionDescriptor) +137

System.Web.Mvc.Async. <> C__DisplayClass21.  Web.Mvc.Async.WrappedAsyncResultBase`1.Begin (обратный вызов AsyncCallback, состояние объекта, тайм-аут Int32) +166

System.Web.Mvc.Controller.BeginExecuteCore (обратный вызов AsyncCallback, состояние объекта) +860

System.Web.Mvc.Async.WrappedAsyncResultBase`1.Begin (обратный вызов AsyncCallback, состояние объекта, тайм-аут Int32) +166

System.Web.Mvc.Controller.BeginExecute (RequestContext requestContext, обратный вызов AsyncCallback, состояние объекта) +711

System.Web.Mvc.MvcHandler.

Web.Mvc.Async.WrappedAsyncResultBase`1.Begin (обратный вызов AsyncCallback, состояние объекта, тайм-аут Int32) +166

System.Web.Mvc.Controller.BeginExecuteCore (обратный вызов AsyncCallback, состояние объекта) +860

System.Web.Mvc.Async.WrappedAsyncResultBase`1.Begin (обратный вызов AsyncCallback, состояние объекта, тайм-аут Int32) +166

System.Web.Mvc.Controller.BeginExecute (RequestContext requestContext, обратный вызов AsyncCallback, состояние объекта) +711

System.Web.Mvc.MvcHandler. Casco

В момент ухода за проводником auto isi vinde masina, ramane, de cele mai multe ori, cu asigurarile nefolosite. Практичный, poate incheia un RCA pe 6 luni si dupa 2 luni gaste cumparator pentru autovehicul. Ce se intampla cu restul de luni care nu au fost folosite si cu banii dati? Mai pot fi recuperati? Din fericire pentru soferi, se poate, fiind nevoie doar sa se tina cont de cateva aspecte.Cum recuperez banii pe RCA? Procedura de inapoiere a banilor pe RCA este validata chiar de Comisia de Supraveghere a Asigurarilor (CSA), может быть установлен, но вы можете отказаться от запроса в момент в уходе за вандут масина, и в другой раз, когда кошка как кошка. ..

..

In cazul in care un sofer Consumer Consumer Sub Influenta Alcoolului si provoaca un crash nu va primi despagubiri pentru a-si repara masina, chiar daca are incheiata o polita Casco.Asigurarea de acest tip prevede o serie de excluderi atunci cand vorba de deschiderea unui dosar de dauna, asa ca este important ca sofer sa cunosti aceste aspecte, pentru a nu fi luat prin Surprindere in momentul in care primesti refuzul companiei la care esti as ceea ce priveste plata reparatiilor necesare la masina …

28 Iunie 20122 комментарии Soferii care au asigurare CASCO risca sa nu mai primeasca desbagubiri in cazul unui авария на drumurile inzapezite, daca nu au cauciucuri de iarna.Companiile de asigurari au dreptul de refuza sa plateasca integration daunele celor care au asigurare CASCO, daca clientul заботится о том, кто причастен к несчастному случаю, но уважает легенду, scrie Capital. De exemplu, daca soferii sunt implati in evenimente rutiere in care si-au avariat masinile pe drumurile inzapezite, fara a avea cauciuri de iarna, acestia incalca legea, prin urmare pot fi tratati diferit de asiguratori . ..

..

Companiile de phone au iesit pe piata cu produse de asigurare pentru telefoane, similare produselru CASCO. Cu numai 2 sau 3 euro lunar, telefonul furat sau stricat poate fi inlocuit cu unul nou.De regula, asigurarea se incheie in momentul cumpararii telefonului. Multi clienti, mai ales cei care cumpara telefoane sofisticate, accepta oferta de asigurare care acopera situatiile in care telefonul este furat sau se strica, relateaza Antena 3. «Procesul de despagubire este foarte simplu, se face printr-un apel la call center-ul nostru care da aprobarea in aceeasi zi. In cazul furtului trebuie mers la Politie si trebuie depuse Documentele «, — сказал Кристиан Фугачу, директор firma de Broker de asigurari…

«Procesul de despagubire este foarte simplu, se face printr-un apel la call center-ul nostru care da aprobarea in aceeasi zi. In cazul furtului trebuie mers la Politie si trebuie depuse Documentele «, — сказал Кристиан Фугачу, директор firma de Broker de asigurari…

Мягкий горшок с пониженным содержанием каско на 25%, в функциональных критериях стабилизированного регулятора: мягкие меры и ответственность по уходу за солнечным светом, первоклассный редуктор.

Criteriile Principale sunt «prudenta si responsabilitatea» в trafic, dar pot fi si modelul masinii, varsta soferului sau dotarea cu anvelope de iarna, informeaza Gandul.

Generali Asigurari ofera reduceri si clientilor noi pana pe 15 septembrie, in functie de profilul soferului.

La Uniqa Asigurari, persoanele fizice care incheie o policy Casco dar si o polita non-auto pot beneficia de o reducere de 10 pana la 15% a pretului politei Casco. В казуле фирмелор, сокращение может быть изменено на 25% …

Масштабирование политики на случай непредвиденных обстоятельств или несчастных случаев при оказании медицинской помощи в случае непредвиденных обстоятельств, связанных с политикой, при неправильном использовании плате за свой счет.

Conform Realitatea TV, sindicatele politistilor au primit zeci de sesizari din toata tara de la cei care au lovit masinile de serviciu in timp ce se aflau in misiune.

Astfel, daca accidentele s-au produs din vina lor, deci nu e acoperit de RCA-ul celuilat sofer, politistii trebuie sa plateasca din buzunarul propriu, pentru ca asigurare Casco mai au doar masinile in leasing …

Multi romani cred ca au platit o polita Casco si au masina protejata, insa in realitate se pot trezi ca nu este asigurata in caz de furt, zgariere in parcare sau accidente pe drumuri care nu sunt publice. Cel mai bine este sa stii de la bun inceput ce semnezi si la ce sa te astepti.»Nu exista o polita Casco standard, care sa acopere si furtul si avariile si vandalismul. Подробные контракты по обеспечению соответствия требованиям, предъявляемые к мерам, которые могут быть устранены, если проблема не устранена», спун Богдан Андриеску, спун Богседан Андриеску, a Societatilor de Intermediere si Consultanta in Asigurari din Romania (UNSICAR), pentru Gandul …

08 Iulie 20101 commentariuCa sa se adapteze la conditiile de criza, companiile de asigurari le ofera clientilor posibilitatea ca Polita CASCO sa se poata plati .Asiguratorii cred ca, astfel, devine mai usor de suportat pentru un venit diminuat cu 25% ca in cazul bugetarilor. Odata cu diminuarea bugetului, nu sunteti nevoiti sa scoateti din buzunar o suma consistena sau sa renuntati la reinnoirea acestei polite, deoarece prima anuala este mult prea mare, scrie Evenimentul Zilei. Cei care opteaza pentru plata in rate a politei trebuie sa stie ca suma achitata intr-un an va fi mai mare, caci nu se mai beneficiaza de reduceri pentru plata integrationa a politei…

07 Iulie 2010Romanii ar putea plati cu cel putin 5% mai mult pe politele RCA, Casco, dar si pentru alte asigurari generale, desi acestea nu au TVA. Motivul scumpirii politelor ar putea fi costurile generale mai mari. «Trebuie reevaluata toata politica de prime. Este posibil sa crestem tarifele cu cel putin 5%, poate mai mult din cauza cresterii taxei pe valoarea adaugata. o компания по созданию рисунков в топ-5, citat de Gandul…

01 Iulie 2010Asigurarile de sanatate le-au detronat pe cele de tip CASCO в 2010 году, окончательная версия и на месте, где вы находитесь, в Topul Preferintelor Romanilor, dupa ce в 2009 году s-au aflat pe locul secund, se arata intr-un Студия реализации Mednet si Media Xprimm dat publicitatii luni. Asigurarile de locuinta sementin pe primul loc in topul wishintelor romanilor, sustine studiul, realizat pe baza chestionarii a 1.600 de persoane. «Cu toate ca romanii par sa acorde mai multa atentie sanatatii, 71,2% din cei chestionati nutentioneaza sa incheie un abonament la o Clinica medicala privata in viitorul apropiat.»Mai mult de jumatate din acestia declara in schimb ca ar opta …

14 Iunie 2010Piata de asigurari auto Casco a scazut cu 25 la suta in primul trimestru din acest an, compare cu perioada similara din 2009, potrivit Comisiei de Supraveghere a Асигурарилор (CSA). Din acest motiv, intreaga piata a asigurarilor din Romania a incheiat primul trimestru din 2010 cu un volum de prime brute subscrise in valoare de 2,29 de miliarde de lei, in scadere cu 5,29 de processnte fata de aceeasi perioada a anului trecut, se arata intr-un comunicat al CSA.Cea mai buna evolutie a avut-o segment asigurarilor de viata, care a generat un volum de prime brute subscrise de 419,8 milioane de lei, in crestere cu 6,74 la suta relative cu trimestrul intai din 2009 …

13 мая 2010Avand in vedere modul de crestere a preturilor politelor RCA din ultimii ani, in cinci ani aceasta va fi mai scumpa decat polita Casco. «Polita RCA va deveni asigurarea auto Principalala din punctul de vedere al pretului в Румынии, в cinci ani», afirma seful biroului auto de la Generali, Radu Ionescu, pentru Capital.Aceasta evolutie va fiterminata de cresterea despagubirilor, inclusiv cele pentru vatamari corporale (уход за солнцем, инка, в Румынии), dar si de scaderea treptata a tarifelor Casco …

26 Aprilie 2010 de mas CASCO ce Se hotarasc sa isi vanda masinile pot recupera sumele aferente perioadei ramase pana la expirarea politei.

Banii ii puteti primi inapoi de la asigurator, prezentand contractul de vanzare-cumparare, in conditiile in care nu ati avut niciun crash cat timp ati detinut masina, informeaza Gandul.

Brokerii de asigurare sustin ca foarte putini asigurati stiu ca isi pot primi banii inapoi, si atunci nu apeleaza la aceasta optiune.

In cazul CASCO, prima de asigurare poate sa creasca daca noul proprietar locuieste intr-o zona geografica pe care asiguratorul o considera ca avand unrisc mai mare, sau daca acesta, fost причастен к mai multe accidente …

65 22 апреля 2010 г. Asigurare Casco la pret de Rca. Comanda Casco онлайн в 2021 году!

Треска CAEN

Alege codul CAEN01 — Agricultura, vanatoare si servicii anexe02 — Silvicultura si exploatare forestiera03 — Pescuitul si acvacultura05 — Extractia carbunelui superior si inferior06 — Extractia petrolului brut Industatiilor si anaturatiaectiva de la de la de la de la de la de la gazelor. — Fabricarea bauturilor12 — Fabricarea produselor din tutun13 — Fabricarea produselor textile14 — Fabricarea articolelor de imbracaminte15 — Tabacirea si finisarea pieilor; fabricarea articolelor de voiaj si marochinarie, harnasamentelor si incaltamintei; prepararea si vopsirea blanurilor16 — Prelucrarea lemnului, производственный участок ткани дин лемн си плут, cu exceptia mobilei; Fabricarea articolelor din paie si din alte materiale Vegetale Impletite17 — Fabricarea hartiei si produselor din hartie18 — Tiparirea si воспроизводится на поддержку в регистрации a preparatelor farmaceutice22 — Fabricarea produselor de cauciuc si mase plastice23 — Fabricarea altor produse din materiale Minerale24 — Industria metalurgica25 — Industria constructiilor metalice si produselor de metal, exclusiv masini, utilaje, instalatii26 — Fabricarea produselor de Cauciuc si mase plastice23 — Fabricarea produselatorelectorelor si a Fabricarea de masini, utilaje si echipamente n.ca29 — Fabricarea autovehiculelor de transport rutier, a remorcilor si semiremorcilor30 — Fabricarea altor mijloace de transport31 — Fabricarea de mobila32 — Alte activitati Industriale nca33 — Repararea, intretinerea si instalarea masinilor si echipamentelica della term35 — apa calda si aer conditionat36 — Captarea, tratarea si distributia apei37 — Colectarea si epurarea apelor uzate38 — Colectarea, tratarea si destroyarea deseurilor; activitati de recuperare a materialelor reciclabile39 — Activitati si servicii de decontaminare41 — Constructia de cladiri42 — Lucrari de geniu civil43 — Lucrari speciale de constructii45 — Comert cu ridicata si cu amanuntul, intretinerea si moscowi ecaratelerecuteoréa autoverea motociclete47 — Comert cu amanuntul cu exceptia autovehiculelor si motocicletelor49 — Transporturi terestre si transporturi princonducte50 — Transporturi pe apa51 — Transporturi aeriene52 — Depozitare si activitati auxiliare pt.transporturi53 — Активность поста си курьер55 — Отель более удобна де cazare56 — Ресторан и другая деятельность обслуживания еды58 — Активность редактирования59 — Активность кинематографической продукции, видео, телепрограммы; inregistrari audio si activitati de editare muzicala60 — Activitati de diffuzare si transmitere de programme61 — Telecomunicatii62 — Activitati de servicii in tehnologia informatiei63 — Activitati de servicii informatice64 — Intermedieri financiare, cu exceptia de la activitatior de asigurai de asigurai ale fondurilor de pensii (cu exceptia celor din sistemul public de asigurari sociale66 — Activitati auxiliare pentru intermedieri financiare, activitati de asigurare si fonduri de pensii68 — Tranzactii imobiliare69 — Activitati juridoriziónícé de pensii68; de management si de consultanta in management71 — Activitati de arhitectura si inginerie, activitati de testari si analiza tehnica72 — Cercetare dezvoltare73 — Publicitate si activitati de studiere de Studiere a pietei74 — Alte activitati profesionale, stiintifice si tehnice75 — ati veterinare77 — Activitati de inchiriere si leasing78 — Activitati de servicii privind forta de munca79 — Activitati ale agencytiilor turistice si tur-operatorilor; alte servicii de rezervare si asistenta turistica80 — Activitati devestigatii si protectie81 — Activitati de peisagistica si servicii pentru cladiri82 — Activitati de секретариат, услуги поддержки si activitati de servicii prestate в основном intreprinderilor84 — Administratie publica s; asigurari sociale din sistemul public85 — Invatamant86 — Activitati referitoare la sanatatea umana87 — Servicii combinate de ingrijire medicala si asistenta sociala, cu cazare88 — Activitati de asistenta sociala fara cazare90 — Activitati de asistenta sociala fara cazare90 — Activitati de Creatie, sactivitée artivitécécila91 — Activitati de creatie, sacctivión artivitorécila 91 — Activitati de creatie, sactivitio artemitéecila91 — culturale92 — Activitati де Jocuri де Норок си pariuri93 — Activitati спортивный, рекреационный си distractive94 — Activitati asociative diverse95 — Reparatii calculatoare де Articole Personale си де UZ gospodaresc96 — Alte activitati де servicii97 — Activitati эль gospodariilor частного в calitate де angajator де личной casnic99 — Activitati ale organisatiilor si organismelor extrateritoriale67 — Activitati auxiliare intermedierilor financiare

.