потребительский кредит или автокредит для приобретения машины?

- Что такое автокредит и потребительский кредит

- Плюсы и минусы автокредитов

- Особенности потребительского кредита

- Что выгоднее – потребительский кредит или автокредит?

Покупка автомобиля – это дорогое удовольствие, и не каждый из нас может заплатить за него сразу. Часто будущие автовладельцы прибегают к услуге кредитования для приобретения автомобиля.

Банки предлагают большой выбор программ для приобретения автомобиля, выбор среди которых непрост для неопытного клиента из-за отличий в условиях предоставления денег и внесения платежей. Но основные две группы программ – это целевые и нецелевые кредиты. Первые выдаются под покупку конкретного автомобиля, вторые представляют собой денежный заем, который клиент может тратить так, как пожелает, не обязательно на автомобиль.

Выгоду того или иного варианта покупки автомобиля нужно просчитывать в каждом случае индивидуально, поскольку имеют значение расходы, тип платежей, сроки выплат и другие факторы.

Что такое автокредит и потребительский кредит

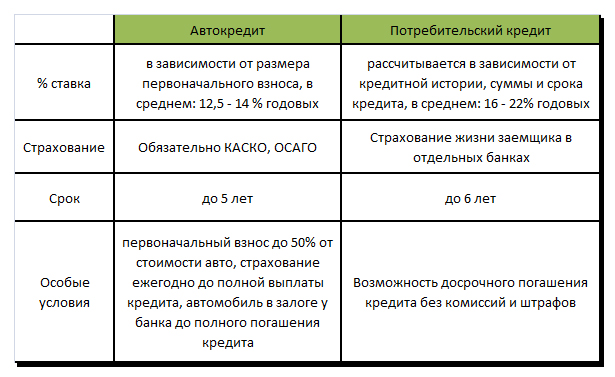

Кредит под покупку машины – это целевые средства, выдаваемые именно для совершения данной операции. Банк предоставляет заемщику средства в рамках программы автокредитования. Приобретенная машина остается собственностью кредитора до момента погашения долга. Потребительский кредит выдается без целевого назначения, на любые нужды по усмотрению клиента. В договоре не указываются цели кредитования, клиент может купить любой автомобиль или вовсе отказаться от покупки и потратить деньги иначе.

Плюсы и минусы автокредитов

Плюсы автокредита на приобретение автомобиля:

- может использоваться для покупки новой машины;

- автомобиль выступает в качестве залога, поэтому банк может предоставить кредит по сниженной ставке;

- для определенных марок и моделей могут действовать специальные программы, условия по которым намного выгоднее обычных предложений;

- пакет документов не очень обширен, включает в большинстве случаев водительские права, паспорт, анкету;

- автосалоны предлагают выгодные условия клиентам, приобретающим машину с помощью автокредита, а также дополнительные услуги.

К недостаткам автокредита можно отнести:

- необходимость иметь деньги для первоначального взноса – он может составлять от 15 % стоимости автомобиля и доходить до половины его цены;

- изменить марку выбранного автомобиля невозможно – в этом случае придется брать новый кредит;

- на весь срок кредитного договора автомобиль остается собственностью банка – финансовое учреждение может ограничить число лиц, имеющих право управлять автомобилем, а также наложить другие ограничения;

- раз в год придется покупать полис полного страхования ответственности, расходы на КАСКО могут достигать 10 % от стоимости машины.

После выплаты и закрытия кредита на покупку автомобиля стоит получить в банке справку об отсутствии задолженности. Она будет полезна в случае продажи машины и послужит доказательством потенциальным покупателям.

Особенности потребительского кредита

Чем потребительский кредит отличается от автокредита? Главное отличие – в неподотчетности трат. Полученные от банка деньги можно потратить по своему усмотрению, а не только на покупку автомобиля. Отсутствие ограничений компенсируется более высокой процентной ставкой, а список необходимых для заключения договора документов может быть обширнее. Банк обязательно захочет убедиться в платежеспособности клиента, а иногда и заручиться гарантией поручителя. Это то, чем потребительский кредит отличается от автокредита.

Полученные от банка деньги можно потратить по своему усмотрению, а не только на покупку автомобиля. Отсутствие ограничений компенсируется более высокой процентной ставкой, а список необходимых для заключения договора документов может быть обширнее. Банк обязательно захочет убедиться в платежеспособности клиента, а иногда и заручиться гарантией поручителя. Это то, чем потребительский кредит отличается от автокредита.

Оформление потребительского кредита в 2021 году несложно. Требуется:

- заполнить заявку лично или онлайн;

- собрать пакет документов;

- принести документы в банк или отправить курьером;

- получить решение финансового учреждения.

- как правило, ставка по таким займам выше, чем по автокредиту;

- если требуется большая сумма денег, банк может и не одобрить ее выдачу в виде потребительского кредита;

- предварительные расчеты по выплатам за автомобиль можно провести на сайте банка, но точный расчет выполнит только сотрудник;

- купить можно любую машину, вне зависимости от ее марки, модели, года выпуска, пробега;

- купленная машина не становится залоговым имуществом: вы владеете ей в полной мере и можете дарить, завещать и распоряжаться любым образом;

- оставшиеся деньги можно потратить при необходимости на ремонт машины, покупку новых шин для автомобиля или других аксессуаров.

- при наличии части суммы автокредит выгоднее потребительского кредита: это позволит заключить договор на хороших условиях, и чем больше будет сумма собственного первоначального взноса, тем меньше переплата за автомобиль в целом;

- покупка автомобиля по потребительскому кредиту удобна, если вы не накопили денег на первый взнос.

Что нужно знать, оформляя потребительский кредит на приобретение автомобиля:

Вне зависимости от вида кредита риски по угону авто, повреждению, нанесению ущерба третьим лицам лучше застраховать, ведь обязательства по выплатам сохраняются даже в случае полного повреждения автомобиля.

Что выгоднее – потребительский кредит или автокредит?

Как выгоднее приобрести автомобиль в 2021 году зависит от конкретных обстоятельств:

Однако выбирая между стандартным потребительским кредитом и автокредитом при покупке автомобиля важно учитывать и другие факторы, которые прямо влияют на обслуживания займа: условия и график выплат, размер ежемесячного платежа, требования по страхованию.

Поделиться с друзьями:

Что выгоднее: автокредит или потребительский кредит

Что выгоднее – автокредит или потребительский кредит? Существую несколько вариантов найти средства на покупку новой машины: можно оформить потребительский кредит, а также автокредит. В данной статье мы расскажем о этих двух вариантах кредитования и постараемся разобрать из различия.Разберем, в чем же отличия между понятием автокредита и потребительского кредита?

Если у вас недостаточно средств для того, чтобы приобрести автомобиль самостоятельно, есть вариант оформить для этой цели потребительский кредит. По сути его можно рассматривать как обычную кредитную сделку, не направленную на какую-либо конкретную цель и имеющую стандартную ставку. Понятие автокредита подразумевает под собой целевое обеспеченное кредитование, направленное конкретно на покупку автомобиля. Под обеспеченным стоит понимать то, что машина остается у банка в качестве залога.

В чем заключается отличие между автокредитом и кредитом за наличные?

Главное различие между автокредитом и потребительским кредитом — ставка и проценты. При сравнении автокредита с кредитом наличными без учета страховки, ставки автокредита будет ниже ставки по потребительскому до 10 процентов, что также будет зависеть от банка, предоставляющего услуги кредитования. Еще для финансово-кредитной организации при автокредите рисков будет значительно меньше, и именно поэтому оформить его будет легче. Недавно самая маленькая ставка по кредиту на новый автомобиль с учетом автострахования и без страхования жизни и здоровья заемщика составляла примерно 9% годовых. Учитывая оформление страховки жизни клиента, некоторые финансово-кредитные организации могут предложить автокредит на новый автомобиль за 3,5% годовых. Ставки по автокредиту на машину с пробегом зачастую составляет около 10%, если при этом заемщик оформил страхование автомобиля и первый взнос был в районе 10—20%. Вероятность того, что вашу заявку одобрят, при оформлении автокредита будет значительно выше, так как этот кредит залоговый, и соответственно банк берет меньший риск, выдавая его.

Какая сумма будет максимальной по автокредиту? Если по потребительскому кредиту банк зачастую может выдать ограниченную сумму с расчетом на доходы заемщика, то при взятии автокредита заемная сумма может быть значительно больше.

На какой максимальный срок может быть оформлен автокредит? По своей длительности автокредит почти совпадает с теми условиями, которые предоставляет потребительский кредит, то есть обычно это не больше чем 5—7 лет.

Что из себя представляет выдача банком транспортного средства в качестве залога? Автокредит является обеспеченным кредитом, также, как и все кредиты на недвижимость. При автокредите заемщики оставляют финансово-кредитной организации право владения приобретенным автомобилем в качестве обеспечения по кредиту. Поэтому ставки по кредиту обычно ниже, чем при оформлении потребительского кредита.

Вероятность того, что вашу заявку одобрят, при оформлении автокредита будет значительно выше, так как этот кредит залоговый, и соответственно банк берет меньший риск, выдавая его.

Какая сумма будет максимальной по автокредиту? Если по потребительскому кредиту банк зачастую может выдать ограниченную сумму с расчетом на доходы заемщика, то при взятии автокредита заемная сумма может быть значительно больше.

На какой максимальный срок может быть оформлен автокредит? По своей длительности автокредит почти совпадает с теми условиями, которые предоставляет потребительский кредит, то есть обычно это не больше чем 5—7 лет.

Что из себя представляет выдача банком транспортного средства в качестве залога? Автокредит является обеспеченным кредитом, также, как и все кредиты на недвижимость. При автокредите заемщики оставляют финансово-кредитной организации право владения приобретенным автомобилем в качестве обеспечения по кредиту. Поэтому ставки по кредиту обычно ниже, чем при оформлении потребительского кредита.

Различные финансово-кредитные организации предъявляют разные требования к страховке на автомобиль:

Различные финансово-кредитные организации предъявляют разные требования к страховке на автомобиль:

- Банковское учреждение приобретает выгоду с этой страховки.

- Страхование, не учитывающее износ автомобиля, зачастую становится дополнительным условием при оформлении, с которым увеличивается его стоимость.

- Обязательные страховые риски, которые покрывает страховка – это угон, повреждение в аварии и т.д. Сумму, выплачиваемую по договору автострахования в первом году, банковские учреждения зачастую могут включить в сумму, выплачиваемую по кредиту.

Вы можете и не оформлять страховку автомобиля, однако тогда ставки по автокредиту значительно возрастут.

Каков первоначальный взнос при автокредите? При оформлении договора с кредитом на автомобиль зачастую может потребоваться внесение первоначального взноса, который составляет как минимум 10%—20% от все стоимости авто. Наиболее актуально внесение первоначального взноса при приобретении б/у автомобиля

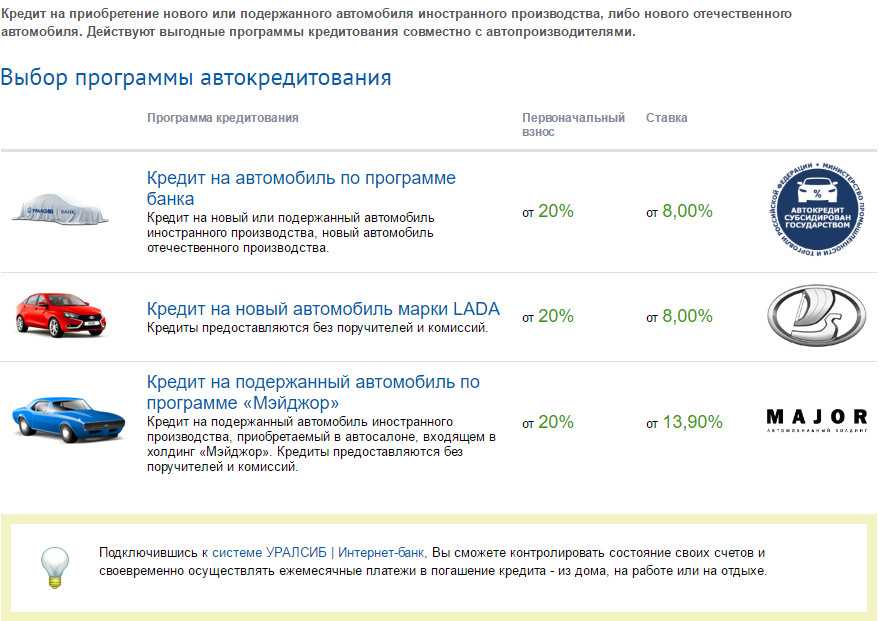

Также можно убедиться в существовании льготных условий предоставления автокредита, условия которых значительно отличаются от тех, что указаны в договоре обычного автокредита: погасить определенную часть долга уполномочено государство, также оно может снизить кредитную ставку.

Что из себя представляют программы по кредиту автотранспорта от производителей?

В некоторых случаях производитель автомобилей может предложить собственные программы автокредитования, к примеру кредитование по остаточной стоимости. Этот вид кредитной услуги подразумевает небольшой ежемесячный платеж, также зачастую ставка по нему снижена из-за дополнительного сервиса и страхования.

Вы можете и не оформлять страховку автомобиля, однако тогда ставки по автокредиту значительно возрастут.

Каков первоначальный взнос при автокредите? При оформлении договора с кредитом на автомобиль зачастую может потребоваться внесение первоначального взноса, который составляет как минимум 10%—20% от все стоимости авто. Наиболее актуально внесение первоначального взноса при приобретении б/у автомобиля

Также можно убедиться в существовании льготных условий предоставления автокредита, условия которых значительно отличаются от тех, что указаны в договоре обычного автокредита: погасить определенную часть долга уполномочено государство, также оно может снизить кредитную ставку.

Что из себя представляют программы по кредиту автотранспорта от производителей?

В некоторых случаях производитель автомобилей может предложить собственные программы автокредитования, к примеру кредитование по остаточной стоимости. Этот вид кредитной услуги подразумевает небольшой ежемесячный платеж, также зачастую ставка по нему снижена из-за дополнительного сервиса и страхования. Однако при отказе от таковых ставка по этому кредиту становится наравне с рыночной. Такой способ кредитования как правило рассчитан на три года. Он имеет первый взнос, и с закрытием последнего платежа останется долг до 30%—50% стоимости автотранспорта, отчего и пошло название такого автокредита. Оставшуюся сумму по нему возможно внести за один платеж, или же за счет долга сдать авто с помощью трейд-ина, а затем сразу же обзавестись новым, на что он и рассчитан.

По оформлению договора автокредит, в отличие от потребительского кредита, подразумевает необходимость оформления договора на залог автомобиля. Также есть различия в способе перевода денег. Если при автокредите вся сумма переводится банком напрямую продавцу автомобиля, то потребительский кредит включает в себя выдачу средств на покупку автомобиля клиенту лично.

Однако при отказе от таковых ставка по этому кредиту становится наравне с рыночной. Такой способ кредитования как правило рассчитан на три года. Он имеет первый взнос, и с закрытием последнего платежа останется долг до 30%—50% стоимости автотранспорта, отчего и пошло название такого автокредита. Оставшуюся сумму по нему возможно внести за один платеж, или же за счет долга сдать авто с помощью трейд-ина, а затем сразу же обзавестись новым, на что он и рассчитан.

По оформлению договора автокредит, в отличие от потребительского кредита, подразумевает необходимость оформления договора на залог автомобиля. Также есть различия в способе перевода денег. Если при автокредите вся сумма переводится банком напрямую продавцу автомобиля, то потребительский кредит включает в себя выдачу средств на покупку автомобиля клиенту лично.Как вы должны финансировать свой автомобиль? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Новые автомобили недешевы, и если у вас нет кучи наличных денег, вам, вероятно, придется финансировать свой автомобиль. Согласно недавнему отчету Experian, одного из трех основных агентств кредитной информации, люди, купившие автомобили в конце 2020 года, брали в долг в среднем 35 228 долларов на новый автомобиль и 22 467 долларов на подержанный автомобиль.

С таким большим количеством денег на кону, вы можете задаться вопросом, какой кредит лучше для вас: кредит на покупку автомобиля или потребительский кредит? Хотя вы можете использовать любой тип кредита для финансирования автомобиля, один из них может быть лучшим выбором, чем другой, в вашей ситуации. Мы расскажем вам все, что вам нужно знать, чтобы принять правильное решение.

Сравните ставки и сэкономьте на автокредите

Получите до 4 кредитных предложений за считанные минуты на myAutoloan.com.

Учить больше

Основные отличия: личный кредит и автокредит

| Процентные ставки | от 3% до 36% | от 3% до 20%, варьируется для новых и подержанные автомобили |

| Типовая длина термина | От двух до семи лет | От трех до семи лет |

| Авансовый платеж | Не требуется | Обычно требуется; в некоторых случаях вы можете положить $0 вниз |

| Плата за оформление | Может быть платным от 1% до 8% | Может быть платным от 1% до 2% |

| Обеспечение | Обеспечение не требуется необеспеченные кредиты | Ваш автомобиль является залогом |

| Тип автомобиля, который вы можете финансировать | Вы можете купить любой тип автомобиля в пределах вашего кредита | Кредиторы могут устанавливать ограничения на тип автомобиля вы можете покупать, например, автомобили, которые старше 10 лет |

Что такое личный кредит?

Потребительский кредит представляет собой тип необеспеченного кредита, который имеет широкий спектр использования. Многие люди берут личные кредиты, чтобы консолидировать долг по более низкой процентной ставке, оплатить ремонт или модернизацию дома или покрыть ремонт автомобиля. Вы можете использовать личные кредиты практически для любых расходов, включая финансирование нового автомобиля.

Многие люди берут личные кредиты, чтобы консолидировать долг по более низкой процентной ставке, оплатить ремонт или модернизацию дома или покрыть ремонт автомобиля. Вы можете использовать личные кредиты практически для любых расходов, включая финансирование нового автомобиля.

Потребительские кредиты обычно имеют более высокие процентные ставки, чем автокредиты, потому что личные кредиты являются необеспеченными, а не обеспеченными.

Хотя обычно вам не нужно вносить авансовый платеж, ваш кредитор может взимать комиссию за выдачу кредита. Если это так, вы часто можете попросить кредитора вычесть его из выручки по кредиту, поэтому вам нужно будет рассчитать, сколько еще нужно занять, чтобы покрыть эту комиссию. Например, если вы занимаете 12 000 долларов США с комиссией за выдачу 500 долларов США, вы получите 11 500 долларов США.

Требования к квалификации личного кредита

Кредиторы учитывают несколько факторов, когда вы подаете заявку на личный кредит, и каждый из них устанавливает свои собственные конкретные квалификационные требования. Как правило, для квалификации вам потребуется хороший кредитный рейтинг (670 или выше). Кредиторы также будут смотреть на ваш доход, чтобы убедиться, что вы можете позволить себе платежи по кредиту. Если вы работаете не по найму, вам может потребоваться предоставить налоговые декларации за два года, чтобы доказать, что у вас есть стабильная история доходов.

Как правило, для квалификации вам потребуется хороший кредитный рейтинг (670 или выше). Кредиторы также будут смотреть на ваш доход, чтобы убедиться, что вы можете позволить себе платежи по кредиту. Если вы работаете не по найму, вам может потребоваться предоставить налоговые декларации за два года, чтобы доказать, что у вас есть стабильная история доходов.

Связанные: Лучшие личные кредиты 2022 года

Что такое автокредит?

Автокредит, с другой стороны, является обеспеченным кредитом, который использует ваш автомобиль в качестве залога. Это означает, что если вы просрочили платежи или не выполнили обязательства по кредиту, кредитор может изъять ваш автомобиль, чтобы возместить свои убытки.

Поскольку кредитору гарантировано получение денег тем или иным способом, для них менее рискованно давать вам деньги взаймы. И поскольку это менее рискованно, они передают эти сбережения вам в виде более низкой процентной ставки, что может сэкономить вам много денег в течение срока действия вашего кредита.

Квалификационные требования по автокредитам

Так же, как и в случае личных кредитов, у каждого кредитора автокредита есть свои собственные квалификационные требования. Поскольку автокредиты обеспечены, их часто легче претендовать, особенно если ваш кредит не самый большой. Хотя мы рекомендуем набрать не менее 670 баллов для получения наиболее выгодных условий, вы можете претендовать на получение автокредита с более низким баллом, в зависимости от отношения вашего долга к доходу (DTI) и суммы первоначального взноса.

Более того, получить автокредит в некоторых отношениях может быть сложнее, потому что большинство кредиторов готовы кредитовать только определенные годы выпуска или типы автомобилей. Например, если вы финансируете старый автомобиль или ремонт, может быть сложно найти автокредит. Однако, если вы ищете новый автомобиль для повседневных поездок, скорее всего, кредитор одолжит вам деньги на выбранный вами автомобиль, который вы можете себе позволить.

Плюсы и минусы использования личного кредита по сравнению с автокредитом

Плюсы финансирования автомобиля с помощью личного кредита

- Отсутствие первоначального взноса: Основная причина выбора личного кредита для оплаты автомобиля заключается в том, что вы не нужен первоначальный взнос.

- Меньше риска конфискации: Если вы не выплатите кредит, ваш кредитор не вернет вашу машину (по крайней мере, не сразу — они все еще могут преследовать вас в суде).

- Менее ограничительные: Вы можете использовать личный кредит для покупки любого автомобиля, если вы можете позволить себе кредит на него.

Мошенничество при покупке автомобиля с помощью личного кредита

- Гораздо дороже: Персональные кредиты имеют более высокие процентные ставки, чем автокредиты. Согласно последним средним ставкам Федеральной резервной системы, двухлетние потребительские кредиты почти в два раза дороже четырехлетних автокредитов (9,65% против 4,95% годовых).

Плюсы покупки автомобиля с помощью автокредита

- Доступнее: Автокредит просто дешевле. Если вы возьмете пятилетний кредит в размере 25 000 долларов США, используя процентную ставку, указанную выше, вы будете платить на 56 долларов США меньше в месяц с помощью автокредита и сэкономите 3 340 долларов США на процентах к тому времени, когда вы погасите автомобиль.

- Легче получить: Как правило, вам не нужно иметь такую хорошую кредитную историю, чтобы получить автокредит, хотя это, безусловно, помогает.

Минусы покупки автомобиля с помощью автокредита

- Может быть не в состоянии взять кредит для всех автомобилей: Кредиторы имеют точки отсечения для того, сколько лет автомобиль может быть для его финансирования. Он также обычно должен быть в рабочем состоянии. Автокредит может не сработать, если вы хотите восстановить старый классический автомобиль.

- Нужен первоначальный взнос: Большинство кредиторов требуют какой-либо первоначальный взнос. Если у вас нет сохраненного первоначального взноса, может быть сложно получить одобрение на автокредит.

- Кредитор может изъять ваш автомобиль: Вы можете потерять свой автомобиль очень быстро, если вы просрочили платежи или не выполнили обязательства по кредиту.

- Обычно требуется страхование автомобиля: Когда вы берете автокредит, скорее всего, вам придется иметь страховку с полным покрытием, что может быть дорого.

Сравните ставки и сэкономьте на автокредите

Получите до 4 кредитных предложений за считанные минуты на myAutoloan.com.

Учить больше

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Линдси Ван Сомерен — писатель по личным финансам из Киркленда, штат Вашингтон. Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Джордан Тарвер — помощник редактора по кредитам в Forbes Advisor. До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Его цель — создавать действенный контент, который позволяет людям принимать взвешенные личные финансовые решения. Когда он не работает над контентом о личных финансах, Джордан занимается самопомощью и путешествует по миру, помогая людям познавать мир и открывать себя.

Его цель — создавать действенный контент, который позволяет людям принимать взвешенные личные финансовые решения. Когда он не работает над контентом о личных финансах, Джордан занимается самопомощью и путешествует по миру, помогая людям познавать мир и открывать себя.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Персональный кредит и автокредит: в чем разница?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Автокредиты выдаются на покупку новых и подержанных автомобилей. Персональные кредиты можно использовать практически для любых крупных расходов.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Потребительские кредиты позволяют оплатить практически все, в то время как автокредиты используются специально для финансирования покупки нового или подержанного автомобиля. Поскольку личные кредиты не имеют обеспечения, они обычно имеют более высокие ставки, чем автокредиты, которые обеспечены вашим автомобилем.

Поскольку личные кредиты не имеют обеспечения, они обычно имеют более высокие ставки, чем автокредиты, которые обеспечены вашим автомобилем.

Потребительские кредиты лучше всего подходят для крупных единовременных расходов, таких как консолидация долгов или проекты по благоустройству дома. Вы можете использовать личный кредит для финансирования нового или подержанного автомобиля, но автокредит, вероятно, является самым дешевым вариантом.

Compare personal loans vs. auto loans for financing a car

Personal loans | Auto loans | |

|---|---|---|

Typical loan amount | 1000–50 000 долларов США. | 5 000–100 000 долларов США. |

Типовой диапазон годовой процентной ставки | 5,99% — 35,99%. | 2,6% — 19,85%. |

Типовой срок погашения | 2 — 7 лет. | 2-6 лет. |

Защищенный | Может быть, но незащищенный встречается чаще. | Да, на вашем автомобиле. |

Первоначальный взнос | Может потребоваться. | |

Начало работы |

Когда лучше всего подходят автокредиты: Автокредиты — это самый дешевый способ для большинства людей приобрести новый или подержанный автомобиль. Некоторые кредиторы и дилерские центры могут предлагать финансирование без первоначального взноса, но вы получите более низкую ставку по кредиту, если сделаете его.

Вы можете рефинансировать свой автокредит, чтобы получить более низкую ставку, если вы вносили своевременные платежи по автокредиту в течение года или дольше и ваша кредитная история улучшилась.

Когда личные кредиты лучше всего: личные кредиты лучше всего подходят для заемщиков, которые не хотят вносить первоначальный взнос за автомобиль и согласны на более высокую ставку в обмен на необеспеченные средства.

В отличие от автокредита, кредитор не будет налагать залог на ваш автомобиль, когда вы получаете потребительский кредит, поэтому у вас будет право собственности на случай, если вы захотите продать автомобиль до того, как погасите автомобиль.

Ставки

Годовые процентные ставки по потребительским кредитам, как правило, выше, чем ставки по автокредитам, потому что кредитор берет на себя больший риск, позволяя вам брать кредит без использования вашего автомобиля.

В случае автокредита тип приобретаемого автомобиля также влияет на ставку — кредиты на подержанные автомобили часто имеют более высокие процентные ставки, чем кредиты на новые автомобили.

При обоих типах кредитов ваш кредитный профиль, доход и существующие долги влияют на ставку, которую вы получаете. Заемщики с хорошей или отличной кредитной историей (690 или выше по шкале FICO), стабильным доходом и небольшим существующим долгом имеют право на самые низкие ставки. Сравните необеспеченные личные кредиты, чтобы увидеть ставки от нескольких кредиторов.

Сравните необеспеченные личные кредиты, чтобы увидеть ставки от нескольких кредиторов.

Термины

Условия погашения потребительских кредитов и автокредитов зависят от кредитора. Некоторые кредиторы предлагают личный кредит на срок от одного до семи лет, другие предлагают срок от трех до пяти лет. Автокредиты могут предоставляться на срок до семи лет, но чаще всего выдаются на срок от двух до пяти лет.

В обоих случаях более длительные сроки погашения означают, что вы будете платить больше процентов в течение срока действия кредита. Для автокредитов NerdWallet рекомендует сохранять срок погашения на уровне 60 месяцев или меньше.

Получение потребительского кредита по сравнению с автокредитом

Шаги для получения личного кредита и автокредита аналогичны и включают следующие шаги:

Проверьте свой кредит. Прежде чем подавать заявку, проверьте свой кредитный рейтинг и отчеты о кредитных операциях на наличие ошибок.

Вы можете проверить свой кредитный отчет на Annualcreditreport.com. Некоторые банки и компании, предоставляющие финансовые услуги, такие как NerdWallet, предлагают бесплатный кредитный рейтинг. Знание вашего кредитного рейтинга поможет вам приблизить ставку, на которую вы можете претендовать.

Вы можете проверить свой кредитный отчет на Annualcreditreport.com. Некоторые банки и компании, предоставляющие финансовые услуги, такие как NerdWallet, предлагают бесплатный кредитный рейтинг. Знание вашего кредитного рейтинга поможет вам приблизить ставку, на которую вы можете претендовать.

Вы можете проверить свой кредитный отчет на Annualcreditreport.com. Некоторые банки и компании, предоставляющие финансовые услуги, такие как NerdWallet, предлагают бесплатный кредитный рейтинг. Знание вашего кредитного рейтинга поможет вам приблизить ставку, на которую вы можете претендовать.Сравните кредиторов. Прежде чем перейти к автокредиту или личному кредиту, сравните ставки, условия и особенности кредита. Рассчитайте ежемесячные платежи по личному кредиту или автокредиту, чтобы определить, что вы можете себе позволить.

Пройти предварительную квалификацию или получить предварительное одобрение. Предварительная квалификация для личного кредита позволит вам увидеть, какую ставку и сумму кредита кредитор может предложить вам, не влияя на ваш кредитный рейтинг. Вы можете пройти предварительную квалификацию в NerdWallet, чтобы одновременно видеть ставки от нескольких онлайн-кредиторов.