как получить деньги от страховке при смене владельца

В отличие от ОСАГО, расторгнуть договор КАСКО заметно проще — сделать это можно в любое удобное время. Чаще всего это происходит при продаже автомобиля, на который была оформлена страховка. Подробнее о том, как происходит отказ от КАСКО, и можно ли вернуть при этом уплаченную страховую премию, вы узнаете далее.

Когда может быть расторгнут полис КАСКО?

Так как КАСКО относится к добровольным видам страховании, расторгнуть этот договор можно в любое время по желанию страховщика. Наличие серьезной причины — например, смены собственника — для этого не требуется. Страховая компания при этом не имеет права отказать страхователю — так утверждает статья 958 Гражданского кодекса.

Страховая компания не имеет права расторгать договор КАСКО в одностороннем порядке независимо от причины. Она может расторгнуть страховой договор, только если будут выявлены существенные нарушения со стороны страхователя.

В некоторых ситуациях договор КАСКО прекращает свое действие автоматически. Это происходит при полной гибели автомобиля по причине, не включенной в список страховых случаев.

Как расторгнуть КАСКО при продаже автомобиля?

Расторжение КАСКО при продаже происходит по той же схеме, что и отказ от ОСАГО. Для этого предыдущий владелец должен будет обратиться в отделение страховой компании и заполните соответствующее заявление. После его рассмотрения компания сообщит вам решение. В случае положительного ответа договор КАСКО будет считаться недействительным, и новый владелец сможет оформить полис на свое имя в любой страховой компании.

Если страховая компания предусматривает это условие, полис КАСКО может быть переоформлен на нового владельца. Для этого будет необходимо дополнительно предоставить его документы. В этом случае в договоре будет изменена информация о собственнике, и он продолжит действовать на нового владельца до конца срока.

Какие документы могут понадобиться?

Чтобы расторгнуть полис КАСКО после продажи автомобиля, вам потребуются следующие документы:

- Паспорт страхователя

- Оригинал страхового полиса и документ, подтверждающий оплату

- ПТС автомобиля с пометкой о новом собственнике

- Копия договора ОСАГО

- Договор купли-продажи автомобиля

- Реквизиты счета, на который вы хотите получить деньги

- Для переоформления полиса — паспорт и водительское удостоверение нового владельца

При необходимости страховая компания может запросить дополнительные документы и сведения.

Выплаты за страховку при продаже автомобиля

Если расторгнуть договор КАСКО проще, чем ОСАГО, то вернуть страховые взносы будет, наоборот, заметно сложнее. В этом случае страховая компания оставляет за собой право выплаты остатка страховой премии и порядка его расчета.

Рассмотрим основные подводные камни, с которыми можно столкнуться при получении выплат после расторжения КАСКО.

На какую сумму можно рассчитывать?

Страховая компания имеет право вычесть неустойку при расторжении договора страхования. Ее размер она определяет сама. В большинстве случаев это 10-20% от остатка страховой премии, но иногда она может доходить до 50%. Размер и порядок расчета неустойки должен быть прописан в договоре.

Только в одном случае страховая компания обязана вернуть остаток страховой премии без вычета неустоек — если договор был расторгнут из-за гибели машины в ситуации, не признанной страховым

Как рассчитать выплаты после расторжения?

В большинстве случаев остаток страховой премии, который подлежит возврату, считается за оставшийся срок действия полиса в днях. Договор КАСКО считается недействительным после подачи заявления на расторжение, а не после продажи машины, поэтому его следует расторгнуть как можно скорее, чтобы не потерять часть денег.

Чтобы рассчитать размер выплаты, нужно:

- Из суммы, уплаченной при заключении страхового договора, вычесть неустойку страховщика

- Поделить полученную сумму на 365 дней

- Умножить полученное число на остаток до конца срока действия договора

В каких случаях могут не вернуть деньги за полис?

Даже если страховой договор разрешает возврат страховой премии, страховщик все еще может отказать вам в выплате. Это может произойти по следующим причинам:

- Если при оформлении полиса страхователь предоставил недостоверные сведения

- Если полис был куплен в рассрочку, и клиент еще не выплатил очередной взнос

- Если страхователь получил выплату по угону или полной гибели транспортного средства, после чего расторгнул договор

- Если страховая компания была признана банкротом

Если договор прямо запрещает возврат страховки или не включает в себя это условие, то вернуть страховую премию вы не сможете в любом случае.

Что делать, если страховщик затягивает выплаты?

В среднем, срок возврата КАСКО занимает до 20-30 дней. Страховые компании могут затягивать возврат страховой премии или отказывать без объяснения причин, даже если договор предусматривает это условие. Задержки могут объяснять проблемами в работе бухгалтерии или банков.

Если страховая компания затягивает выплату компенсации, направьте в нее письменную претензию. Иногда этого достаточно, чтобы получить положенную сумму. Если это не помогло — сообщите о проблеме в вышестоящую организацию, например, Центробанк. В крайнем случае требуйте судебного разбирательства.

Заключение

Перед тем, как оформить КАСКО, заранее изучите условия расторжения его договора и возврата страховой премии в выбранной вами компании. Так вы будете знать обо всех возможных подводных камнях и сможете рассчитать сумму, которую вы получите. Помните, что любой страховщик стремится удержать деньги у себя — с этим и связано большинство проблем при расторжении страховки.

Источники

(11 оценок, среднее: 4.7 из 5)

Расторжение договора КАСКО в 2021 году

Расторжение договора страхования каско допустимо на тех же условиях, что и расторжение любого другого договора – досрочно по соглашению сторон либо по истечении срока действия, либо по решению суда, либо в силу закона.

Ниже мы поговорим о том, как расторгнуть договор каско по каждому из вышеперечисленных оснований.

По соглашению сторон

Договор – это зафиксированная письменно воля сторон, принимающих на себя как права, так и обязанности. То есть любое соглашение подразумевает некую форму зависимости сторон друг от друга. Так, права одной стороны порождают обязанности другой стороны и наоборот.

То есть любое соглашение подразумевает некую форму зависимости сторон друг от друга. Так, права одной стороны порождают обязанности другой стороны и наоборот.

Соответственно, расторжение договора в интересах одного из контрагентов может причинить неудобства второму контрагенту. Именно по этой причине закон не допускает расторжения договора в одностороннем порядке.

Односторонний порядок – это сложная юридическая формулировка. Если предельно упростить ее, то недопустимость одностороннего разрыва сводится к тому, что ни один из контрагентов не может порвать выбросить договор в мусор и забыть о его существовании, так как это нанесет убытки второму контрагенту.

Поэтому сторона, желающая расторгнуть договор досрочно, должна получить согласие второй стороны. Более того, закон предусматривает штрафные санкции за досрочное расторжение договора с тем, чтобы другая сторона могла компенсировать свои убытки от расторжения.

Инициирование расторжения происходит следующим образом:

- инициатор направляет своему контрагенту предложение (письмо, претензию, извещение) с предложением расторгнуть договор;

- контрагент изучает предложение и по результатам этого изучения либо соглашается на расторжение, либо отказывается.

Если контрагент отказал в расторжении, то единственным способом прекратить договорные отношения будет обращение в суд с соответствующим иском.

Если же контрагент согласился с предложением, то договор расторгается по взаимному согласию сторон.

Инициатива страховой компании

Страховщик, в соответствии со ст. 959 ГК РФ, вправе требовать расторжения договора страхования, а также возмещения убытков, причиненных ему таким расторжением, если вы вовремя не сообщили ему об известных вам значительных изменениях в обстоятельствах, увеличивающих страховой риск.

Значительными признаются изменения, оговоренные в договоре страхования (страховом полисе) и в переданных вам как страхователю правилах страхования.

Обстоятельствами, увеличивающими степень страхового риска, могут быть:

- утеря паспорта транспортного средства, свидетельства о регистрации транспортного средства;

- другие перечисленные в правилах страхования ситуации.

Если такие обстоятельства отпали, то страховщик не вправе требовать расторжения договора каско.

Инициатива страхователя

В соответствии с положениями ст.ст. 450.1, 958 ГК РФ, страхователь вправе просить о расторжении договора страхования:

- в любое время, если к моменту требования о расторжении застрахованное имущество перестало существовать;

- если у страховщика отсутствует лицензия на осуществление страховой деятельности либо конкретного вида страхования.

Применительно к двум последним ситуациям помните, что каждая из сторон имеет право требовать расторжения договора при существенном нарушении его условий другой стороной договора, а также если существенно изменились обстоятельства, из которых стороны исходили при заключении договора.

К существенным изменениям можно отнести значительное увеличение рисковых обстоятельств по сравнению с теми, которые вы ранее сообщили страховщику. Например, изменились условия хранения транспортного средства.

Для всех ситуаций, кроме первой, условия расторжения, а также возможность возврата части страховой премии предусматриваются в правилах страхования страховщика, на условиях которых был подписан договор каско.

Если в договоре страхования не прописан порядок расторжения договора каско, то при досрочном отказе от договора страховая премия, уплаченная страховщику, страхователю не возвращается.

Расторжение по закону

Договор страхования расторгается досрочно, если после его вступления в силу отпала возможность наступления страхового случая и прекратилось существование страхового риска по обстоятельствам иным, чем страховой случай (п. 1 ст. 958 ГК РФ).

Применительно к договорам каско к таким обстоятельствам можно отнести гибель застрахованного имущества в результате нестрахового случая.

Еще одно основание расторжения договора — отзыв лицензии у страховой организации. Договор страхования прекращается по истечении 45 календарных дней со дня вступления в силу решения Банка России об отзыве лицензии (п. 3 ст. 30, п. 4.1 ст. 32.8 Закона от 27.11.1992 N 4015-1).

В этой ситуации страховщик (страховая организация) имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (п. 3 ст. 958 ГК РФ; п. 4.1 ст. 32.8 Закона N 4015-1).

3 ст. 958 ГК РФ; п. 4.1 ст. 32.8 Закона N 4015-1).

Процедура расторжения

Договор каско расторгается в соответствии с договором или положениями, которые установлены в прилагаемых к договору правилах страхования. Если в правилах страхования отсутствует порядок расторжения договора каско, то следует применять общий порядок досрочного расторжения гражданско-правовых договоров.

Связанные ситуации

Когда можно досрочно расторгнуть договор ОСАГО? Узнать →

Договор КАСКО страхования: расторжение, оформление

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Можно ли расторгнуть договор КАСКО досрочно

Оформление договора КАСКО целесообразно в той ситуации, когда автовладельцу необходимо застраховать транспортное средство (ТС) от тех страховых случаев, что не предусматривает обязательное страхование ОСАГО. При подписании соглашения клиент и страхователь обязуются соблюдать все пункты, не нарушая их. Типовой договор по КАСКО заключается, как правило, на 3, 6 и 12 мес. На этот период транспортное средство защищено от рисков, которые выбрал клиент.

Бывают ситуации, когда прекращение сотрудничества выгодно не только автовладельцу, но и страхователю. Возможно ли это осуществить? Да, прекращение обязанностей досрочно возможно, однако, есть тонкости, которые следует внимательно изучить.

Обратите внимание. Урегулирование вопроса о прекращении обязательств предусмотрено законодательством. Ознакомиться с подробной информацией и правовыми аспектами можно в статье КГ РФ под номером 958.

Как расторгнуть договор КАСКО самостоятельно

Расторжение договора КАСКО, как и его заключение — дело добровольное, но это возможно только при следующих ситуациях:

- Автовладелец решил продать ТС или передать права пользования третьим лицам.

- Транспорт утилизируется из-за большого износа, при котором восстановление нецелесообразно.

- Продажа старого автотранспорта с последующей покупкой нового. При этом договор или расторгается насовсем, или перезаключается с переводом оставшегося периода на вновь купленное ТС.

- Страхователь не выполняет свои обязательства — не выплачивает компенсацию при возникновении страхового случая, возмещает ущерб по заниженным ценам (если это доказано в судебном порядке), не предоставляет услуги, предусмотренные соглашением.

- Повышение перечня рисков, которые при включении в договор значительно увеличивают цену полиса, а для клиента это невыгодно. Например, при заключении соглашения ТС хранилось в гараже, но по какой-либо причине это больше не возможно. В данной ситуации повышается риск угона, о чём стоит без отлагательств оповестить страхователя.

- Смерть держателя полиса. Когда ТС переходит во владение другому человеку, договор может быть прекращён по причине перехода клиента к другому страхователю.

Все эти случаи предусматривают возможность расторжения договора КАСКО со страховой компанией. Как правило, до судебных разбирательств дело не доходит. Все вопросы решаются в досудебном порядке.

Обратите внимание. Ещё одна причина, по которой владелец застрахованного транспорта вправе расторгнуть договор — изъятие у компании сертификата на предоставлении услуг. В таком случае можно подать исковое заявление о возврате денег в суд, но гарантии положительного исхода нет.

Расторжение договора КАСКО по инициативе страхователя

Расторгнуть договор страхования может не только клиент, но и страхователь. Причинами тому могут стать такие факторы, как:

- Выяснился факт предоставления ложной информации об автотранспорте.

- Утрата автотранспорта по причине, несвязанной со страховой ситуацией. Например, угон (если он не предусмотрен соглашением).

- Утеря документации на ТС. Это касается тех ситуаций, когда клиент не восстановил документы в указанные страхователем сроки.

- Неисполнение клиентом обязательств (несвоевременная оплата, отказ о предоставлении информации о ТС и прочее).

Если нарушения были устранены клиентом своевременно, то компания теряет право аннулирования соглашения по личной инициативе. В случае преждевременного прекращения предоставления услуг без ведомых причин держатель полиса имеет право подать заявление в судебный участок.

Можно ли расторгнуть договор КАСКО досрочно при кредитном ТС

Автовладелец имеет полное право на подачу прошения о прекращении обязательств, но есть один нюанс. В данной ситуации необходимо тщательно изучить соглашение с банком, выдавшим кредит. Многие финансовые организации указывают, что в случае отказа от добровольного страхования клиенту предъявляется требование о досрочном внесении всей суммы займа.

Если этот пункт не будет исполнен, банк имеет право арестовать ТС и реализовать его на торгах. При наличии такого условия расторжение договора КАСКО возможно, но с последующей покупкой полиса у другого страхователя. Тогда у финорганизации не будет основания требовать досрочной оплаты займа. То же самое касается КАСКО по договору лизинга (вид кредитования).

Обратите внимание. Если ТС изъято за просрочку платежей и договор КАСКО уже не требуется, его можно расторгнуть, но деньги в таком случае не возвращаются.

Как расторгнуть договор страхования КАСКО через суд

Бывает, что страхователь отказывает держателю полиса в расторжении соглашения без объяснения причин. Тогда первое, что следует сделать — написать официальную претензию на имя руководителя страховой. Если не получается урегулировать этот вопрос в досудебном порядке, клиенту ничего не остаётся, как обращаться в судебные инстанции. Чтобы расторгнуть КАСКО досрочно через суд, потребуется подготовить пакет документации:

Копия претензии.

- Заявление на расторжение соглашения.

- Полис КАСКО.

- Паспорт автовладельца (оригинал и копия).

- Документы на транспортное средство.

Подавать заявление в отделение суда стоит только тогда, когда на претензию, написанную в адрес страховой компании, был дан отказ. В противном случае судья может отказать в рассмотрении дела. Кроме того, при расторжении договора по собственной инициативе клиента суд может принять сторону страхователя и отказать в выплате остатка денежных средств.

Документы для расторжения договора КАСКО

Перед тем, как расторгнуть договор КАСКО, клиенту придётся подготовить пакет необходимой документации. В его перечень входит:

Паспорт держателя полиса и его ксерокопия, которая в обязательном порядке заверяется нотариально.

Копия договора, подтверждающего продажу ТС (если оно было продано).

Полис КАСКО

- Все квитанции об оплате страховых услуг.

- Справка о снятии ТС с госучёта (если авто подверглось утилизации или похищено).

- Технический паспорт транспортного средства (ПТС).

- Справка о смерти, если договор расторгается по этой причине.

- Свидетельство, подтверждающее вступление в законное наследство на авто.

- Полные банковские реквизиты счёта, на который страхователь должен перевести деньги.

Когда страхователь искусственно затягивает время и требует какие-либо дополнительные документы, попросите сделать запрос на недостающие справки в письменном виде. Обычно после такой просьбы вопрос о расторжении соглашения решается достаточно быстро. Если же письмо всё-таки высылалось, сохраните его. Это может пригодиться при обращении в суд (в случае спорной ситуации).

Важно! В перечень обязательной документации не входит диагностическая карта и талон техосмотра, но страховая компания может их попросить. Чтобы не тратить время, желательно заранее подготовить копии и приложить их к пакету документов. Как вернуть деньги

Если потребовалось расторжение договора страхования КАСКО, возврат страховой премии возможен не во всех случаях. Вернуть оставшуюся сумму можно только в той ситуации, когда прекращение обязательств наступает в соответствии с правилами. В случае отказа клиента от услуг компании по собственной инициативе получить деньги не получится даже через суд. При соблюдении всех правил размер суммы рассчитывается по определённой формуле — (СП – РС) * n|N – СВ, показатели которой обозначают:

- СП — страховая премия, которую оплатил клиент при получении полиса.

- РС — расходы компании, связанные с выполнением договорных обязательств. Они, как правило, варьируются от 30 до 50% от стоимости страховки.

- n — неприменённый период, предусмотренный соглашением.

- N — временной промежуток, в течение которого компания предоставляла клиенту услуги.

- CB — возмещение ущерба (если был зафиксирован страховой случай).

Денежные средства возвращаются путём перевода на указанные банковские реквизиты. По среднестатистическим данным, этот процесс занимает от 7 до 14 рабочих дней, но всё зависит от страховой компании.

Как расторгнуть договор КАСКО — пошаговая инструкция

Прежде чем расторгнуть договор страхования КАСКО, важно ознакомиться с порядком действий. Это поможет предотвратить излишние материальные потери и сэкономить время.

- Обратитесь в страховую компанию с заявлением о прекращении обязательств и предоставьте пакет необходимых документов.

- После подачи заявления обязательно возьмите расписку, подтверждающую его принятие сотрудниками компании.

Период, отведённый на рассмотрение дела — 14 рабочих дней. Если за это время компания не дала положительного результата, обращайтесь в суд.

Важно! При подаче заявления обязательно фиксируется дата. Именно с этого дня начинается отсчёт 14-дневного периода рассмотрения просьбы. Бланк заявления

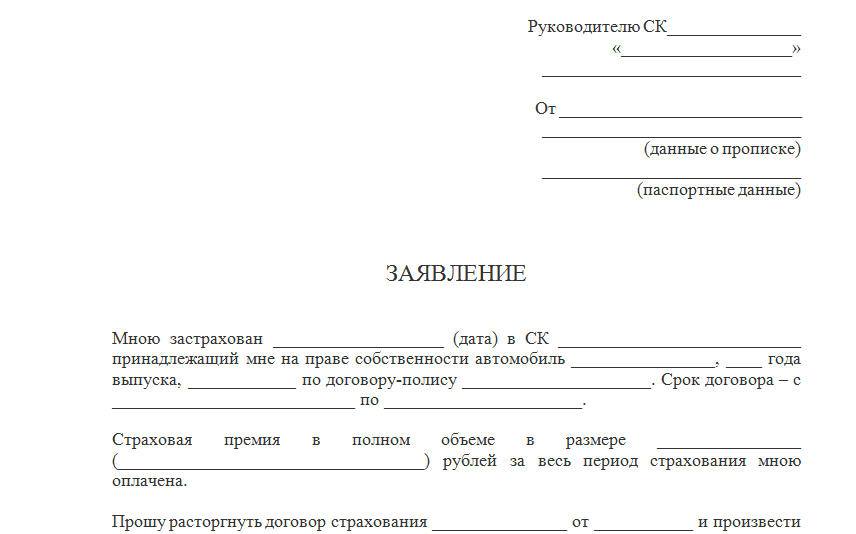

Чтобы расторгнуть договор страхования КАСКО, держателю полиса потребуется составить заявление. Содержание документа следующее:

- Информация о страхователе и соглашении с ним.

- Полные данные держателя полиса.

- Данные об автотранспорте.

- Размер суммы, оплаченной за услуги компании.

- Прошение об аннулировании договора и возврате оставшейся суммы.

- Основной мотив отказа от страховых услуг.

- Дата подачи заявления и роспись с расшифровкой.

Важно, чтобы в заявлении присутствовала только достоверная и правильная информация. От этого будет зависеть дальнейшее развитие событий. При ложных данных компания вправе отказать в принятии бланка с просьбой. В случае соблюдения правил, предусмотренных ГК РФ, со страхователем расторгается договор КАСКО, образец которого представлен ниже.

Правда и мифы о деньгах в OK

Подписаться

Статья была полезной?

2 1

КомментироватьКак законно отказаться от КАСКО и вернуть свои денежные средства? | Технология и Бизнес

#Страхование, #Кредиты, #Деньги, #Долг

Покупка машины в кредит сегодня очень распространена, так как не все способны позволить себе такое приобретение, не используя заёмные средства. Финансовые организации предоставляют денежные средства на покупку личного автомобиля, но с условием обязательного приобретения КАСКО на все время действия кредита. Разберемся, законно ли это и можно ли отказаться от КАСКО и одновременно пользоваться автокредитом.

Отказаться от полиса КАСКО и возвратить деньги может любой автовладелец при возникновении законных условий для прекращения договора.

Фото: MyStrahovki.ruВозврат КАСКО при досрочном погашении кредита

Вы можете не согласиться на покупку КАСКО при автокредитовании, но нужно помнить о том, что банк также может отказать в предоставлении кредита. Это право есть у финансовых учреждений на основании ст. 821 ГК РФ.

Также банк может принять отказ о КАСКО, если посчитает покупателя надежным, но кредит может предоставить на других условиях.

Статья 958 ГК РФ рассказывает, что клиент имеет право вернуть страховку при ее ненужности в двух случаях:

- Если кредит полностью погашен, заемщик, который оплатил полис страхования жизни за весь срок кредита, может частично вернуть свои деньги в случае аннулирования кредитного договора. Однако нужно понимать, что при таких условиях автокредит должен быть именно погашен, иначе отказ от КАСКО может служить поводом для закрытия кредитной линии.

- При принуждении в оформлении страхования при оформлении кредита. Отказаться от страхования жизни и возвратить стоимость полиса возможно, если в договоре о кредите есть пункт о навязывании страховки либо через суд.

Возврат КАСКО при продаже автомобиля

При расторжении страхового договора застрахованное лицо может получить часть взносов при продаже своей машины, но при условии того, что пункт об этом будет указан в контракте. Также, скорее всего, сумма выплаты будет заметно ограничена вычетами РВД, даже если будет иметь место вероятность возвращения денежных средств. Следовательно, один из лучших вариантов возврата денег за страховку — продажа машины сразу совместно с полисом КАСКО. Естественно при условии согласия нового собственника.

Данное право прописано в ст. 960 ГК РФ. И в случае согласия покупателя все обязанности и права по КАСКО будут у нового хозяина, и он на тех же условиях будет использовать страховку. Самое важное — это незамедлительно оповестить компанию о смене собственника, а также переоформить КАСКО на нового владельца — страхователя автомобиля.

Но если покупатель автомобиля все-таки откажется доплачивать за полис, необходимо принимать во внимание, что датой завершения договора автострахования будет считаться время написания заявления, а не срок продажи машины. Поэтому нужно позаботиться о визите в страховую фирму как можно раньше.

Также если при продаже автомобиля страхователь, покупая новое автосредство, хочет застраховаться в той же компании, которой пользовался продавец, страховщик на выгодных условиях может предложить перечислить остаток средств для оплаты новой страховки. И скорее всего даже не будет брать с него РВД.

По причине смерти страхователя

Законодательство Российской Федерации предусматривает, что когда автовладелец уходит из жизни, то все его имущество наследуется. КАСКО страхование также переходит по наследству.

Наследник может расторгнуть унаследованный полис, а позже составить новый контракт. Прекращение договора происходит автоматически без участия наследника только по решению страховой компании, если новый хозяин авто отказывается от унаследованного КАСКО.

Также ему не разрешается использовать авто, если страхование машины зарегистрировано на имя ушедшего из жизни родственника. Наследнику нужно обязательно вписаться в полис автострахования и перерегистрировать КАСКО на свое имя.

При потере лицензии страховщиком

Если отзывают лицензию у страховой фирмы, заключившей договор страхования КАСКО, автовладелец может:

- Отложить на конкретное время действие контракта КАСКО. Это нужно чтобы узнать, почему была отозвана лицензия. При вступлении в силу соответствующего распоряжения, страховка восстанавливается. Еще нужно учитывать, что КАСКО не вернется застрахованному лицу, если страховка находится в приостановленном состоянии.

- Досрочно расторгнуть договор КАСКО в одностороннем порядке. Если у страховой фирмы есть соответствующее решение об отзыве лицензии, то это является одной из главных причин для досрочного прекращения договора.

Если договор КАСКО будет считаться недействительным, страхователю-собственнику будут возвращены денежные средства, потраченные при подписании договора КАСКО.

Также законно автовладелец может отказаться от страховки при износе авто, в случае если оно выведено из строя. И еще в случае превышения числа рисков в контракте КАСКО, и если страхователь пытается скрыть это информацию и не исполняет условия, указанные в договоре.

Расторжение договора КАСКО: процесс

Фото: MyStrahovki.ruПри прекращении контракта нужно предоставить документы о том, что расторжение страховки законно. Но все же финансовая сторона вопроса является одной из самых важных при оформлении отказа от КАСКО.

Для начала следует отметить, что прекращение договора раньше положенного срока и возврат денег для каждой страховой фирмы — нерентабельный процесс, поэтому страховщики могут взимать различные комиссии, чаще всего в размере от десяти до сорока процентов от отданных автовладельцу денежных средств. Размер вычета(РВД) складывается из различных обстоятельств, прописанных в договоре автострахования.

Сразу после прекращения договора КАСКО страховая фирма обязана просчитать РВД, а также пропорционально выявить остаточную сумму. Данные расходы регулируются ГК РФ.

Для рассчитывания размера возвращаемых денежных средств учитывают несколько факторов:

- пропорции сроков действия договора{}

- если страховые взносы не были уплачены{}

- ранее выполненные договоренности страховой компании по возмещениям КАСКО{}

- если автовладелец не выплатил кредит за покупку автомобиля.

Также при подписании договора необходимо обязательно внимательно изучить пункты о прекращении договора раньше положенного срока. Такие пункты должны быть указаны в любом договоре КАСКО. Это требование Законодательства РФ.

Если данный пункт в договоре отсутствует, то клиент может пойти с обращением в Защиту прав потребителей.

Заявление на расторжение договора

Составление заявления.

Стандартов для написания отказа от КАСКО нет. Данное заявление клиент пишет в произвольном виде. Основное, что нужно запомнить, заявление пишется аккуратно, разборчивым почерком, четко указывая причины для прекращения договора.

Структура оформления заявления:

- в верхней правом углу листа необходимо указать адресата для обращения (страховую компанию) и свои ФИО, контактные данные{}

- посередине должна быть указана цель обращения — о расторжении договора страхования{}

- в самом обращении нужно описать суть ситуации, перечень приложенных документов{}

- дата и подпись{}

- приложения

Куда подать заявление

Естественно для начала необходимо обращаться в страховую фирму, где было приобретено КАСКО. Страховщик обязан принять заявление от страхователя и позже дать него свой ответ.

В случае отказа в принятии заявления, следует написать жалобу на сайт компании и на имя директора конкретной страховой фирмы, где отказались его принимать, а также можно позвонить на горячую линию страховой компании и попросить принять жалобу еще и в устном виде.

Ответ обязаны предоставить письменно с указанием причины отказа в принятии от заявления от страхователя.

Право подавать такое заявление прописано в Гражданском Кодексе Российской Федерации и отказ страховщика его принимать неправомерен.

Также, в случае если документ приняли, но по нему отказали безосновательно, необходимо проконсультироваться у адвоката и подать в суд. Чаще всего страховые компании стараются решать все мирно, потому что им невыгодно фигурировать в судебных делах.

Какие документы нужны

Желательно правильно оформить заявление, потому что верное его оформление влияет на скорость принятия решения по заявлению. И еще лучше сохранить все копии приложенных документов и самого заявления себе, чтобы в дальнейшем не было никаких проблем с восстановлением потерянных документов.

Для подтверждения основания законности заявления необходимо предоставить определенный пакет документов:

- паспорт гражданина и заверенные нотариусом копии заполненных страниц{}

- страховой полис КАСКО и заключенный договор{}

- квитанции о покупке страховки{}

- документы, подтверждающие причину расторжения страхового договора (продажа, наследование, справки из СТО){}

- протоколы ГИБДД, в случае угона автомобиля{}

- реквизиты банковского счета.

Помимо это каждый страховщик может потребовать собственный перечень предоставляемых документов, так как законов для урегулирования данного вопроса нет.

Поэтому нужно быть готовым предоставить справку о медосмотре, о диагностике машины и прочее. Это делается страховыми фирмами, чтобы не выплачивать автовладельцам остаток суммы по полису. От страховщика можно потребовать письменно указать нужную документацию, чтобы в случае неправильных запросов СК, иметь доказательства в суде.

Какую сумму можно вернуть

Каждая ситуации по возврату страховой премии рассматривается индивидуально. Но в случае нарушений соглашения или если в договоре прописаны увеличенные риски угона авто, то есть лишь маленький процент возвращения КАСКО.

Страхователь имеет право прекратить страховой договор в течение 5 дней в рабочем порядке, в этом случае страховая фирма обязана выплатить страховку сразу и в полном объеме, но если страхователь не успел расторгнуть договор в течение 5 рабочих дней, то выплаты происходят с соответствующими удержаниями.

Возврат денег, ранее уплаченных страхователем, производится в течение 10 дней после расторжения договора.

Данные правила касаются следующего:

- риски для здоровья страхователя и его жизни{}

- риски финансовых потерь{}

- риски для имущества, не находящегося в залоге у банка, но которое выдано клиенту в кредит.

Чаще всего в финансовых организациях, занимающихся кредитованием, есть собственные условия для возврата страховки в период охлаждения. Так, например, в Сбербанке, Хоум Кредит банке и Тинькофф этот срок составляет 2 недели. ВТБ24, Ренессанс, Барс имеют срок 5 дней. А после этого периода также условия разнятся. Где-то есть частичный возврат, где-то — по таблице выкупных сумм, а где-то — его вообще нет.

Всегда необходимо заранее просчитывать все пути и внимательно относится к страхованию КАСКО.

И еще одно из дополнений — по закону возврат страховки производит не банк, в котором одобрили кредит, а страховая компания.

Также при расторжении договора страхования, банк вправе изменить условия предоставления кредита, к примеру, повысить процентную ставку. Это также должно быть прописано в договоре.

Если данная статья была вам полезна, то ставьте лайк и делитесь публикацией в социальных сетях. Все свои вопросы вы всегда можете задать в комментариях к публикациям.

Источник: MyStrahovki.ru

Понравилась статья?”

Источник: zen.yandex.ru MyStrahovki.ru

Понравилось? Сохраните себе на стену в соц.сетях или закладках

Кнопки социальных сетей чуть ниже…

Как расторгнуть договор КАСКО с максимальной выгодой

Полное страхование транспортного средства позволяет защитить себя от неожиданных трат. В случае наступления аварии или другой опасной ситуации страховая компания сведет понесенный ущерб к минимуму. КАСКО страхование гарантирует владельцам автомобилей защиту в случае повреждения, угона или хищения. Однако нередко возникают такие ситуации, когда договор КАСКО необходимо расторгнуть. Как же это сделать?

Прежде всего владелец транспортного средства должен обратиться в офис страховой компании, с которой планируется разорвать отношения. При себе необходимо иметь документ, удостоверяющий личность и оригинал полиса КАСКО с квитанцией об его оплате. На всякий случай стоит сделать копии всех документов. Договор должен быть расторгнут в день обращения с соответствующим заявлением.

Причины расторжения договора

Случаи, когда в страховании исчезает необходимость, нередки. Каждый человек хочет минимизировать свои траты, поэтому договор может быть разорван по нескольким причинам:

- отсутствие риска – подобная причина отказа от услуг страхования подходит в том случае, когда транспортное средство оказалось полностью уничтоженным в происшествии, которое не предусмотрено данным договором, в этом случае владелец полиса имеет право на компенсацию, оставшегося времени действия страховки;

- расторжение договора по обоюдному согласию сторон;

- по желанию клиента – в этом случае желание владельца полиса может быть удовлетворено лишь в том случае, когда объект страхования полностью исправен;

- инициатива страховщика – при нарушении условий договора клиентом, страховая компания вправе расторгнуть договор с требованием возмещения понесенных убытков. К подобным нарушениям относятся ложные сведения о ДТП, умышленное повреждение автомобиля или увеличение рисков при его эксплуатации.

Расторжение договора при приобретении автомобиля в кредит

Владелец транспортного средства, взятого в кредит, имеет возможность расторгнуть договор, но этот момент имеет некоторый подвох. Довольно часто кредитные организации при оформлении договора указывают пункт, требующий срочного погашения оставшегося долга. Это касается тех случаев, когда договор оказался расторгнутым досрочно. Если в установленное договором время, владелец транспортного средства не приобретет новый страховой полис или не выплатит оставшийся долго, то автомобиль будет конфискован.

Расторжение договора КАСКО со страховой компанией — процесс достаточно быстрый и простой. Достаточно своевременно предоставить страховому агенту все необходимые документы и соблюсти установленные стандартные порядки.

Возможность разрыва сделки разумнее предусматривать в день заключения договора. В нем должны быть прописаны все основные моменты, чтобы они приобрели определенный смысл. Также необходимо обговорить со страховщиком условия содействия, таким образом сделав его более комфортным для обеих сторон.

Расторжение договора КАСКО

Как правило, в случае досрочного прекращения действия любого договора одна из сторон несёт убытки. Расторжение договора КАСКО не исключение. Однако юридически грамотный гражданин может значительно минимизировать размер материального ущерба от расторжения договорных обязательств.

Во избежание проблем следует изучить определённые законодательные акты касательно расторжения договора КАСКО

Процедура досрочного расторжения договора КАСКО

Наши граждане стараются избегать бумажной волокиты. Обычно, лишь столкнувшись с продажей автомашины или неудовлетворительной работой фирмы-продавца полиса, человек начинает выяснять, можно ли расторгнуть КАСКО досрочно.

ГК РФ позволяет застраховавшему транспортное средство гражданину прервать действие полиса в любой момент. Для этого необходимо представить фирме, продавшей полис:

- заявление о расторжении договора страхования. Дата заявления будет считаться датой прерывания действия договорных обязательств;

- удостоверение личности гражданина, оформившего КАСКО;

- оригинал полиса.

Другие варианты расторжения договора КАСКО

Законодательство запрещает фирме-страховщику расторжение договорных обязательств по КАСКО прежде, чем судебными инстанциями будет вынесен соответствующий вердикт. В случае, когда постановления суда нет, а фирма угрожает вам разрывом договорных обязательств, вы должны знать, что это — всего лишь пустые угрозы, не имеющие юридической силы. Досрочное расторжение КАСКО возможно либо по вашей инициативе, либо в связи с соглашением сторон. Суды обычно выносят вердикты в пользу компаний-страховщиков в следующих ситуациях:

- когда клиенты отказываются платить предусмотренные договором взносы или платят их нерегулярно;

- когда фирма из-за повышения страховых рисков увеличивает размер взносов, а клиенты отказываются их оплачивать. Компания может потребовать увеличения взносов в связи с содержанием автомобиля на улице, неисправностью сигнализации, утратой владельцем документов на машину;

- когда выясняется, что клиент, приобретая КАСКО, предоставил о себе заведомо фальшивые сведения.

В некоторых случаях страховщик сам имеет право прекратить действие полиса

Вердикт судебной инстанции, вынесенный в пользу фирмы-страховщика, означает, что не будет никакого возврата взносов клиенту.

Если предумышленные действия гражданина, оформившего страховку (например, поджог) или происшествие, не считающееся страховым случаем, привели к уничтожению застрахованной машины, договорные обязательства страховой компании по КАСКО прекращаются автоматически. Автоматически прекращается действие полиса и тогда, когда автомашина гибнет в результате страхового случая, и фирма-страховщик полностью возмещает её стоимость.

Размер суммы, которую получает страхователь в результате расторжения договора КАСКО

Перед подписанием любого договора его следует внимательно прочесть и постараться вникнуть в суть написанного. Если вы не сделали этого, заключая договор КАСКО, убытки, понесённые в результате его досрочного расторжения, можете считать платой за повышение юридической грамотности.

Несмотря на то что клиент может с лёгкостью расторгнуть КАСКО, вернуть деньги, уплаченные в качестве страховых взносов, зачастую оказывается весьма проблематично. В договоре обычно предусматривается, каким образом происходит его досрочное расторжение и как при этом регулируются денежные вопросы. Если в тексте договора вовсе никакой информации на этот счёт нет или же прямо указано, что средства клиенту не возвращаются, значит, от компании денег вы не получите. Отказ от выплат не является капризом владельцев страховой компании: эта норма содержится в ст. 958 ГК РФ. Однако не всё так печально: даже в этом случае вы сможете свести убытки к минимуму, приурочив разрыв договорных обязательств к дате выплаты очередного взноса. Также вернуть уже уплаченный страховой взнос можно попробовать через суд, если страховая компания утратила лицензию.

Внимательно изучайте договор

Чаще всего при досрочном расторжении некоторую сумму всё-таки можно вернуть, однако настройтесь на то, что она будет гораздо меньше, чем вы ожидаете. Дело в том, что компания взимает плату за ведение дела. Размер её зависит от внутренних инструкций компании, и может составлять от десяти до сорока процентов страхового взноса. Ориентировочно сумму, которую клиент получит после расторжения договора, можно рассчитать по формуле:

ВС = (РСВ / 365) * Количество дней до окончания договора * (1 — КВД) — ВПСС, где:

ВС — возвращаемая сумма;

РСВ — размер страхового взноса;

КВД — коэффициент, по которому считаются отчисления за ведение дела (от 0,1 до 0,4). К примеру, если за ведение дела взимается 30%, то КВД = 0,3, а размер возвращаемого взноса следует умножить на 0,7;

ВПСС — выплаты по страховым случаям.

Однако, если подойти к расторжению договорных обязательств с умом, то вполне можно вернуть деньги, немного больше рассчитанной суммы. Приведём несколько вариантов:

- вы хотите прекратить действие полиса в связи с продажей автомашины. В таком случае предложите тому, кому продаёте автомобиль, выкупить у вас страховку. Ему же всё равно придётся страховать свою покупку, так почему бы не сделать этого в той же компании, которая выдала предыдущий полис? Новый владелец машины просто будет пользоваться остатком вашей страховки до даты следующего взноса, а с вас, естественно, не возьмут платы за ведение дела. Соответственно, вы получите сумму без учёта КВД;

- продав старый автомобиль, вы приобретаете новый. Если к работе фирмы-страховщика претензий у вас нет, вы вполне можете новую машину застраховать там же. Кроме того, что вы сэкономите на плате за ведение дела, вполне возможно, что ещё и получите скидку как постоянный клиент.

Зная свои права и обязанности, вы сможете юридически грамотно расторгнуть договор со страховой компанией.

Как расторгнуть договор КАСКО и вернуть стоимость полиса

Страховка автомобиля – это верный способ уберечь себя от дополнительных финансовых трат на ремонт машины из-за аварий, природных катаклизм и прочих неблагоприятных факторов. Однако бывают ситуации, когда необходимо расторгнуть страховку раньше срока, в этом случае не помешает знать, как правильно осуществить этот процесс и подготовить необходимые документы.

Расторжение страхового договора КАСКО

Прежде чем расторгать страховку автомобиля, следует просчитать для себя выгодные моменты. Подумайте, не появятся ли в ближайшее время предпосылки для увеличения страхового риска, к примеру, вы собираетесь на отдых, а машину будете оставлять во дворе отеля – возрастает риск поджога, угона и т.д. В такой ситуации лучше отложить процесс расторжения полиса на более стабильное время. Отдельно следует продумать и финансовую сторону вопроса, если авто оформлено в кредит, расторжение договора лучше отложить до ближайшего денежного взноса, чтобы было проще просчитать остаток возможной страховой выплаты.

Расторгнуть страховой договор можно двумя способами – в виде перевода денежного остатка страховой премии на счет страхователя или же зачисления остатка денежных средств на оплату нового страхового полиса.

Когда страхователь не планирует оформлять новый страховой договор, он вправе получить остаток страховой премии (только если другое не предусмотрено правилами страхового договора). Однако сумма, которую СК вам выплатит, будет значительно меньшей, чем вы ожидаете, ведь из остатка страховщик вычтет затраты за ведение дела и фактические выплаты, осуществленные за период страхования. Иными словами, если договор заключался на год, и расторгается через ? года, то страхователь получит: 100% (полная сумма страховой премии) – 50% (выплаты за период страхования) – 15-20% (денежная оплата ведения дела) = около 30% всей страховой премии, вместо фактической половины суммы.

Вариант оформления новой страховки взамен расторгнутого полиса получается более выгодным для клиента, поскольку в этой ситуации СК обычно не взимает плату за ведение дела, а значит, остаток страховой премии: 100% — 50% = 50%. Например, вы продаете машину, и новый владелец хочет выкупить полис страхования вместе с транспортным средством. По правилам оформления договоров страхования полис не переоформляется, и должен заключаться заново с каждым клиентом.

В таком случае, вы расторгаете свой договор, а новый владелец авто автоматически оформляет новый полис в этой страховой компании. Оставшаяся страховая сумма не выплачивается бывшему страхователю, а используется для оплаты нового договора, и теперь новый владелец автомобиля берет на себя обязательства по сотрудничеству со СК, и отдает вам остаток зачисленной ему страховой премии за счет своих личных средств. Так вы можете получить причитающуюся вам половину страховой премии вместо 30%, как в первом случае.

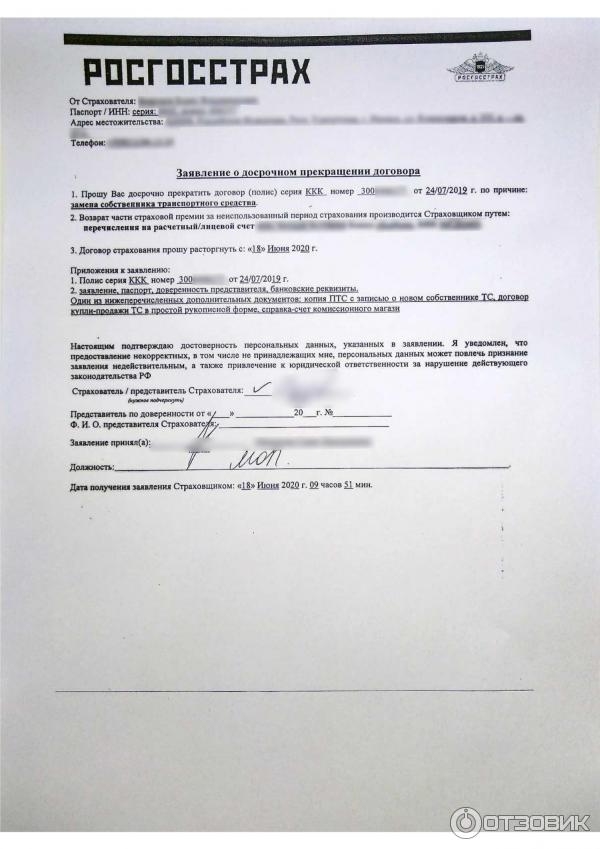

Для расторжения страхового договора КАСКО вам понадобится подготовить стандартный пакет документов:

- письменное заявление о расторжении страхового договора с указанием, либо вернуть неиспользованную часть премии в денежном выражении, либо перевести ее, как оплату новой страховки;

- оригинал действующего страхового полиса;

- документы на транспортное средство.

После этого дело рассматривается, затем потребуется подписать дополнительное соглашение о прекращении действия договора страхования и, либо получить причитающуюся вам страховую премию деньгами, либо зафиксировать ее зачисление на оплату нового страхового полиса.

Возможные причины для разрыва соглашения

В силу различных обстоятельств может возникнуть ситуация, требующая расторжения договор страхования. Основными причинами можно назвать:

- отсутствие страхового риска – иногда возникает ситуация, когда перестал существовать страховой риск, к примеру, автомобиль полностью уничтожен в результате нестрахового случая, тогда договор КАСКО прекращает свое действие. Теперь страховщик имеет право получить страховую премию за тот период времени, в течение которого действовала услуга страхования;

- расторжение по обоюдному соглашению – договор КАСКО может быть расторгнут, если две стороны пришли к взаимной договоренности, что подтверждается письменными заявлениями;

- требование страхователя (клиента) – клиент может требовать прекращения действия страхового полиса в любое время, если к этому моменту объект страхования находится в целости и сохранности, согласно утвержденным положениям действующего договора. Дополнительной предпосылкой расторгнуть страховку КАСКО для клиента станет отсутствие у СК лицензий на определенный вид страхования или же госзапрет на проведение любой страховой деятельности;

- требование страховщика (страховой компании) – компания, предоставляющая услуги страхования, имеет право на расторжение страхового договора и возмещение убытков, если имели место нарушения условий договора страхователем. Поводом может стать изменение условий хранения автомобиля, о чем вы забыли сообщить СК, потеря документов на авто и прочие моменты, прописанные в правилах страхования и страховом полисе.

В любом случае, каждое отдельное обращение рассматривается индивидуально, поскольку на первый взгляд идентичные ситуации, могут иметь массу «подводных камней», из-за чего некоторые положения стандартного процесса расторжения договора кардинально меняются.

Можно ли вернуть деньги при досрочном расторжении?

В некоторых случаях договор КАСКО расторгается раньше положенного срока, в этой ситуации есть возможность вернуть часть неиспользованной страховой премии, когда ограничивающее условие не предусмотрено правилами страхового договора. Обычно в договоре КАСКО предусмотрен специальный раздел «Порядок осуществления и правила расторжения договора», поэтому если вы допускаете, что в ближайшее время вам придется расторгать полис, следует обратить особое внимание на этот пункт при подписании документов.

Если в страховом полисе не указан точный порядок расторжения КАСКО, при его досрочном расторжении процесс происходит согласно общим правилам расторжения гражданско-правовых договоров, при этом страховая премия, ранее уплаченная страховщику, клиенту не возвращается.

Есть несколько моментов, при которых вернуть деньги по договору КАСКО при досрочном прекращении его действия не получится:

- договор страхования расторгнут раньше срока ввиду угона транспортного средства или же полной гибели авто в результате страхового случая, и компания возместила ущерб в полном объеме;

- оплата страховой премии осуществляется в рассрочку, а клиент просрочил очередной платеж;

- при оформлении страховки КАСКО страхователь сообщил о себе ложные данные.

Во всех остальных случаях есть шанс вернуть причитающийся клиенту остаток денежной премии, если в договоре страхования нет никаких уточнений по данному вопросу.

Может ли договор быть расторгнут по инициативе СК?

Страховая компания вправе раньше времени расторгнуть договор КАСКО, когда страхователем не выполняются или выполняются не в полной мере правила, прописанные в заключенном договоре страхования. Однако расторжение страхового полиса по предъявлению страховщика должно осуществляться через судебное разбирательство. Основными предпосылками для создания судебного иска со стороны страховщика могут быть:

- предоставление клиентом заведомо ложных данных при оформлении страхового полиса – если это выясняется в период действия страховки, страховщик вправе пустить дело в суд;

- увеличение страховых рисков без уведомления страховщика – например, машина не имеет сигнализации, хранится не в гараже, а на неохраняемой стоянке или же страхователь пользовался услугами нелицензированных СТО, вследствие чего возрастает риск неполадок в электрической системе и пр.;

- просрочки денежных взносов – регулярная задолженность оплаты частичных страховых взносов в случае рассрочки платежей также станет причиной для обращения в суд.

Если суд удовлетворяет требования истца, во всех вышеперечисленных случаях страховая премия, уплаченная страхователем ранее, не возвращается, таким образом, компания возмещает свои финансовые риски.

Могу ли я отменить страхование автомобиля в любое время?

Если вы хотите сменить страховую компанию, переезжаете в новый штат или просто устали от своего страхового агента, вы можете подумать об отмене автострахования. Да, вы можете, но это не так просто, как уведомить компанию о том, что вы больше не хотите платить за их страхование.

Не рекомендуется отказываться от автострахования в течение какого-либо периода, если только вы не переезжаете в штат, который не требует страховки. Информация о том, когда вы можете отменить свой полис, обеспечит покрытие вашего автомобиля в течение нужного периода времени и поможет вам избежать ненужных сборов.

Лучшее время для отмены автострахования

Лучшее время для отмены автостраховки — это после того, как у вас будет установлен другой полис.

Вы можете сменить страховую компанию в любое время, но время продления — лучшее время.

Пройдите весь процесс покупки нового полиса автострахования и внесите первый платеж. Только после этого вы должны отменить существующую политику. Это гарантирует, что вы обойдетесь без пробелов в покрытии.

Избегайте штрафа при отмене автострахования

Технически вы можете отменить страхование автомобиля в любое время, но если вы хотите избежать дополнительных расходов, вам нужно будет заранее спланировать ситуацию.Обстоятельства, при которых вы отменяете подписку, определят, придется ли вам платить штраф. Лучше всего запросить отмену автостраховки, чтобы избежать штрафов. Отмена сразу после покупки полиса автострахования — наиболее вероятная причина взимания комиссии.

Плата за отмену может варьироваться от установленной суммы в долларах до процента от общей стоимости страхового взноса. Хорошая новость заключается в том, что за стандартную отмену обычно не взимается комиссия, но правила могут быть разными.

У каждой страховой компании есть собственная политика отмены.Важно посмотреть на мелкий шрифт в вашем страховом пакете или поговорить с уполномоченным представителем.

Когда вы все еще должны деньги

Многие держатели полиса все еще должны деньги по страховке своего автомобиля после того, как полис аннулирован. Если вы откажетесь от страховки автомобиля в течение льготного периода, весьма вероятно, что вы все равно будете должны деньги по полису. Льготный период обеспечивает покрытие в течение определенного количества дней после даты платежа. Но это не значит, что вы можете получить бесплатные несколько недель страхового покрытия, просто сменив страховщика.Единственный способ не платить за те дни страхового покрытия — предоставить подтверждение страхового покрытия через другого оператора. Плата за дни, на которые вы подпадали под действие вашего полиса, не считается гонораром. Это считается оплатой использованного вами покрытия.

Опасности отказа от автострахования

Тот факт, что вы можете отменить страховку автомобиля в любое время, не означает, что вы должны это делать. Отказ от автостраховки может поставить вас в пул высокого риска во многих штатах, когда придет время снова покупать автостраховку.

Страхование автомобиля доказывает вашу финансовую ответственность в случае аварии. Без автомобильной страховки к вам могут быть применены несколько различных штрафов, если вас поймают за рулем без страховки. Штрафы различаются в зависимости от штата, но могут сделать обходиться без страховки дорогим выбором.

Альтернативы отмене автострахования

Вот несколько вариантов, которые могут сэкономить вам деньги, но при этом сохранить ваш страховой статус:

- Уменьшить страховое покрытие : Снизьте пределы вашей ответственности до минимальных требований вашего штата.Если вы не ведете активный образ жизни, но обеспокоены физическими повреждениями, когда автомобиль простаивает, комплексное страховое покрытие защитит его.

- Приобретите полис для лица, не являющегося владельцем автомобиля : Пока у вас нет транспортного средства, политика, не являющаяся владельцем автомобиля, защитит вас от иска об ответственности, который потенциально может выходить за рамки политики владельца автомобиля.

Потребности в страховании со временем будут меняться в зависимости от возраста вашего автомобиля и таких факторов, как тип района, в котором вы живете.Сравнивая доступные тарифы каждый год или около того, вы можете быть уверены, что платите справедливую цену за необходимый вам тип покрытия.

Что такое комплексное страхование?

Что такое комплексное страхование?

Комплексное страхование — это вид автомобильного страхования, который покрывает ущерб, нанесенный вашему автомобилю по причинам, не связанным с столкновением. Комплексная страховка покроет ваш автомобиль, если он был разрушен торнадо, вмятины в результате столкновения с оленем, окрашены краской вандалом, повреждены в результате взлома или раздавлены обрушившимся гаражом и по другим причинам.

Ключевые выводы

- Комплексное страхование предназначено для оплаты ремонта вашего автомобиля, вызванного не столкновением, а другими причинами.

- Если вы финансируете покупку транспортного средства, вам может потребоваться приобрести комплексное страховое покрытие, а также страхование столкновений.

- Приобретение полного покрытия может не иметь смысла с финансовой точки зрения, если вы водите старый автомобиль, который уже потерял значительную часть стоимости.

- Повышение вашей франшизы по комплексному страхованию может помочь снизить ваши страховые взносы.

Общие сведения о комплексном страховании

Комплексное страхование, страхование от столкновений и страхование ответственности — это три компонента полиса автомобильного страхования. В большинстве штатов закон требует, чтобы водители имели страховку гражданской ответственности, но страхование на случай столкновения и полное страхование не являются обязательными, если кто-то полностью владеет транспортным средством. Если автомобиль профинансировал человек, компания по автокредитованию может потребовать комплексную страховку.

Что касается того, что покрывает комплексное страхование, в список включены убытки, связанные с:

- Контакт с животными, например, удар оленя

- Стихийные бедствия, включая землетрясения, наводнения и ураганы

- Пожар

- Беспорядки и вандализм

- Кража транспортного средства или кража определенных частей транспортного средства

- Лобовые стекла разбиты

- Упавшие предметы, включая ветви, камни или град

Примечание

СтрахованиеДТП предназначено для покрытия расходов на ремонт, если ваш автомобиль поврежден в результате аварии.

Когда оформлять комплексное страхование автомобиля

Если вы покупаете новый автомобиль, имеет смысл иметь комплексное автомобильное страхование, независимо от того, финансируете ли вы его или платите наличными. Всеобъемлющее страхование может защитить вас от незначительных и серьезных повреждений, вызванных вещами, не зависящими от вас, в дополнение к любому страховому покрытию, которое распространяется на несчастные случаи.

Место вашего проживания также может сыграть роль в принятии решения о том, когда получить комплексное страховое покрытие.Например, даже если у кого-то есть свободный автомобиль, если он живет в сельской местности, где часто встречаются столкновения с животными, в штормовом районе, который часто бывает градом, или в районе с повышенным уровнем преступности, где взломы и кражи происходят регулярно, они могут захотеть приобрести комплексную страховку.

Когда отказываться от комплексного автострахования

Если вы полностью оплатили свой автомобиль и не можете позволить себе полную страховку или у вас есть старый автомобиль, который не имеет особой ценности, вы можете почувствовать, что риск повреждений, не связанных с столкновением, у вас низкий.В этом случае вы можете пропустить комплексное страхование. Или, если вы предпочитаете самостоятельно страховаться, вы также можете отказаться от приобретения комплексной страховки.

Но помните, что в этом случае отказ от всеобъемлющего покрытия означает, что вы можете получить большой счет за ремонт, если ваш автомобиль будет поврежден. Поэтому взвесьте стоимость любого потенциального ремонта с тем, что вы могли бы заплатить в виде страховых взносов или франшиз, чтобы обеспечить полное покрытие.

Стоимость комплексного страхования

Страхование от ДТП и комплексное страхование имеют свои собственные франшизы (страхование ответственности не предусматривает франшизы), поэтому водитель может выбрать разные франшизы в зависимости от предполагаемых уровней риска в каждой из этих областей.Например, если кто-то думает, что он вряд ли подаст исчерпывающий иск, но он не хочет полностью отказываться от комплексного страхования, он может выбрать относительно высокую франшизу в 1000 долларов, чтобы снизить страховые взносы. Чем выше денежная стоимость автомобиля, тем дороже будет полис комплексного страхования.

Где вы живете, ваш водительский стаж и сумма вашего страхового покрытия могут определить, сколько вы платите за страхование автомобиля, включая полное покрытие. Например, самым дорогим штатом для страхования автомобиля является Луизиана, где средний водитель ежегодно тратит на страхование автомобиля 1545 долларов.Для сравнения, самый дешевый штат — это Северная Дакота, где водители платят в среднем всего 686 долларов в год за страхование своих автомобилей.

Подсказка

Понимание того, как страховые компании определяют классы риска для водителя, может помочь вам оценить, сколько вы можете заплатить за полное страхование.

Пример комплексного страхования

Комплексное страхование работает так же, как и любой другой вид автострахования, если вам необходимо подать иск. Но если вам никогда не приходилось этого делать, полезно иметь иллюстрацию, чтобы вы знали, чего ожидать.Вот пример того, как работает комплексная страховка, если водитель подает иск о возмещении ущерба транспортному средству.

Допустим, кто-то водит Honda Accord стоимостью 10 000 долларов с полной франшизой в 1 000 долларов. Если автомобиль будет уничтожен смерчем, водитель получит от страховой компании 9000 долларов. Если у них нет полного покрытия и автомобиль разрушен торнадо, части полиса, касающиеся столкновения и ответственности, не покрывают ущерб, и водитель будет нести ответственность за весь ущерб в размере 10 000 долларов США.Водителю, возможно, придется получить ссуду на покупку нового автомобиля или согласиться на что-нибудь менее дорогое, если у него нет 10 000 долларов, которые можно потратить на эквивалентную замену.

Наблюдение за примером комплексного страхования в действии может дать некоторое представление о том, насколько оно может быть ценным в случае повреждения вашего автомобиля. Если вы узнаете больше о том, «когда отказываться от комплексной страховки», полезно знать, сколько повреждений может стоить вам ремонт из своего кармана.

Важно

При покупке комплексного покрытия или любого другого вида автострахования обязательно сравните лучшие компании по автострахованию, чтобы найти самые доступные тарифы.

Переход на страхование автомобиля за 5 простых шагов

Если вы нашли компанию по страхованию автомобилей, которую предпочитаете, выполните следующие пять шагов, чтобы изменить страхование автомобиля:

1. Проверьте, взимается ли с вас штраф за отмену.

Большинство страховые компании позволяют вам без проблем отменить автострахование — при условии, что вы предоставите надлежащее уведомление. Однако некоторые компании по страхованию автомобилей могут взимать с вас плату за досрочное аннулирование или даже отказать вам в возмещении неиспользованной части вашей предоплаченной автомобильной страховки.

Вы можете позвонить в свою страховую компанию или ознакомиться с условиями вашего полиса, чтобы узнать, будет ли с вас начислен штраф за отмену. Например, по словам Esurance, «с вас могут взимать плату за отмену бронирования (обычно либо 10% от оставшейся суммы страховых взносов -« короткая ставка »на языке страховки), либо фиксированная плата в размере от 30 до 50 долларов». Если вы знаете заранее, это поможет вам решить, следует ли переключиться сразу же или подождать, пока не придет время для продления вашего полиса.

Если есть штраф за отмену, изучите скидки для нового клиента или страхового перевода от вашей новой страховой компании.Обычно это 5% и может компенсировать сбор за аннулирование вашей страховой компании.

2. Разработайте новую политику.

Попадание в аварию, когда вы находитесь между политиками, может быть дорогостоящей ошибкой. Прежде чем пойти и отменить существующую автомобильную страховку, убедитесь, что у вас есть новый полис, иначе ваша автомобильная страховка может перестать действовать.

Оплатите новый полис и укажите дату вступления в силу, которая будет первым днем начала действия вашей автомобильной страховки. Отодвиньте дату вступления в силу на несколько дней, чтобы у вас было время отменить существующую политику и обеспечить плавный переход.Убедитесь, что ваш новый страховщик отправит вам подтверждение страхования по электронной почте или страницу деклараций, которая представляет собой документ, подтверждающий, что вы застрахованы на определенную дату. Он понадобится вам для отмены автостраховки.

3. Распечатайте свою новую карточку автострахования

Если ваша новая страховая компания не отправляет карточки и документацию по страхованию по почте, вам необходимо распечатать копию для своих записей. Обязательно распечатайте страховые карточки для всех застрахованных автомобилей и держите по одной в бардачке каждой машины.

4.Как отменить автострахование

После того, как вы застрахуетесь в новой компании, вам нужно знать, как отменить автострахование у старого страховщика. В некоторых штатах есть законы, которые предотвращают отмену в течение первого месяца или 60 дней, чтобы водители не могли временно купить полис в соответствии с требованиями регистрации или лицензии, а затем отменить. Но бывают исключения. Вы можете отменить, если:

- Вы можете предъявить доказательство того, что вы получили другой полис автострахования у другого страховщика, или

- Вы больше не владеете автомобилем, застрахованным по полису

Свяжитесь со своим страховщиком, чтобы отменить автострахование объясняя, что у вас есть новая политика.Вероятно, вам нужно будет оформить отмену в письменной форме и предоставить подтверждение страховки от вашей новой страховой компании. При переключении автострахования установите дату фактической отмены на тот же день, когда начинает действовать новый полис, чтобы избежать истечения срока действия. Убедитесь, что вы получили это в письменной форме.

5. Запросить возврат неиспользованных и предоплаченных страховых взносов

Если вы заплатили за свой полис за шесть месяцев или год вперед и аннулировали его до истечения срока действия страхового покрытия, попросите своего страховщика возместить неиспользованные страховые взносы.Ваш страховщик должен предоставить информацию о том, как и когда будет оформлен возврат.

Знание того, как правильно изменить страхование автомобиля, поможет вам избежать неприятных сюрпризов, таких как сообщение о незастрахованном в вашем штате или перерыв в страховом покрытии, что может иметь финансовые трудности, если вы находитесь между полисами и попадаете в происшествие.

Массачусетский Билль о правах потребителей на автомобильное страхование

ВАШИ ПРАВА

Вы имеете право приобрести автостраховку.

Вы имеете право приобрести автомобильную страховку. Вы должны делать покупки вокруг, чтобы найти лучшие продукты и лучшую цену, соответствующую вашим потребностям.

Вам не может быть отказано в страховании автомобиля по несправедливо дискриминационным причинам.

Массачусетс запрещает страховым компаниям отказывать вам в страховании автомобиля на основании вашего пола, расы, вероисповедания, национального происхождения, семейного положения, религии, возраста, рода занятий, дохода, основного места хранения вашего автомобиля, образования и владения домом.Страховым компаниям также запрещено отказывать вам в страховании автомобиля на основании любой кредитной информации, содержащейся в отчете для потребителей, полученном от агентства кредитной информации.

Вы имеете право знать, на каких основаниях компания отклонила ваше заявление о страховании.

Страховые компании могут отказать вам в предоставлении страхового покрытия на недискриминационных основаниях, но они должны указать причины, подтверждающие свой отказ.

Вы имеете право получить автомобильную страховку, даже если страховщик откажется предоставить вам полис.

Если вы не можете найти страховую компанию, готовую оформить полис, вы можете получить покрытие через План страхования автомобилей Массачусетса (MAIP). Страховой агент может помочь вам подать заявку на страховое покрытие через MAIP. MAIP назначит вас страховой компанией, которая предоставит вам страховку на срок до трех лет. Если вы хотите узнать больше о своих правах в MAIP, просмотрите Руководство пользователя MAIP Consumer Guide.

Вы имеете право выбрать покрытие, которое подходит именно вам.

Агенты, брокеры и компании должны проинформировать вас простым языком о вариантах вашего покрытия при подаче заявления на полис автомобильного страхования или в любое время по вашему запросу, если у вас уже есть полис. Доступны различные уровни покрытия, и вы имеете право знать, как каждый вариант влияет на размер страхового взноса и каким будет ваше покрытие в случае аварии.

Страховщики и агенты должны предложить вам возможность приобретения следующих сумм страхового покрытия:

- Пособия по защите от травм до 8000 долларов на человека при несчастном случае;

- Ответственность за причинение материального ущерба до 5000 долларов за несчастный случай;

- Полное покрытие с учетом франшизы в размере 500 долларов США; и

- Страхование медицинских выплат на сумму не менее 5000 долларов.

Если у вас уже есть медицинская страховка, вам следует тщательно обдумать свой выбор в пользу приобретения страховки на медицинские выплаты, поскольку страхование медицинских выплат может не потребоваться, если у вас есть медицинская страховка. Вам следует обсудить это со своим страховым агентом или страховой компанией до принятия этого решения.

У вас есть право на страховой тариф, не являющийся несправедливо дискриминационным.

Страховая компания может использовать множество различных факторов для определения вашего страхового тарифа.Тем не менее, штат Массачусетс запрещает страховым компаниям использовать такие факторы, как пол, семейное положение, раса, вероисповедание, национальное происхождение, религия, возраст (за исключением предоставления скидки для лиц старше 65 лет), род занятий, доход, образование и владение домом. . Компании также не могут использовать кредитную информацию, содержащуюся в вашем потребительском отчете, полученном от агентства по работе с потребителями.

Вы имеете право выбрать определенные периоды страхового полиса.

Большинство автомобильных страховых компаний предлагают полисы сроком на один год.Некоторые страховые компании также предлагают полисы на шесть месяцев или на период до двух лет. Вы можете воспользоваться этими вариантами, если они вам предложат. Однако каждая страховая компания, согласившаяся предложить вам полис , должна предоставить полис сроком на один год, если вы его попросите. Когда вы сравниваете ставки премий от разных компаний, обязательно сравнивайте идентичные периоды полиса.

Вы имеете право на страхование вашего автомобиля независимо от того, кто водит вашей машиной, при условии, что вы дали свое согласие водителю.

В большинстве случаев ваш полис покрывает любую аварию с участием вашего автомобиля, даже если им управляет кто-то другой с вашего разрешения. Ваш полис не распространяется на телесные повреждения или материальный ущерб, возникшие в результате аварии, когда кто-то управляет вашим автомобилем без вашего согласия. Если ваш автомобиль был украден, комплексное страховое покрытие возместит ущерб, нанесенный вашему автомобилю в случае его восстановления, или его фактическую денежную стоимость на момент кражи.

У вас есть право путешествовать, и ваше страховое покрытие будет следовать за вами.

Защита вашего полиса от телесных повреждений (часть 1) распространяется только на несчастные случаи, произошедшие в Массачусетсе. Чтобы получить страхование от телесных повреждений за пределами Массачусетса, вы должны приобрести дополнительную часть 5. Даже если вам нужен только минимальный уровень защиты от телесных повреждений (20 000 долларов на человека или 40 000 долларов на несчастный случай), вы должны приобрести этот лимит в соответствии с частью 5 в для того, чтобы быть покрытым за пределами государства. Если вы приобретаете страховое покрытие по части 5, ваше страховое покрытие, включая страхование телесных повреждений, будет сопровождать вас повсюду в США.С. и Канада.

У вас есть право на объяснение того, как ваша история вождения влияет на размер страхового взноса.

Все компании используют историю вождения при расчете страховых взносов. Компании не могут рассчитать размер страхового взноса на основании ДТП или нарушения правил дорожного движения старше шести лет. Вес, который компании присваивают конкретному нарушению правил дорожного движения или дорожно-транспортному происшествию, зависит от возраста и серьезности происшествия. Компании формируют свои премии с использованием различных систем; поэтому может быть нелегко сравнивать разные расценки от разных компаний исключительно на основе данных о вождении.Ваш агент или страховая компания сможет помочь вам с вашими вопросами.

У вас есть право просматривать историю вашего вождения.

Вы можете получить копию информации о количестве происшествий по вине и нарушений правил дорожного движения, приписываемых вам, из Совета по оценке заслуг (MRB). MRB — это государственное агентство, которое ведет эти записи. Вы можете скачать форму запроса с веб-сайта MRB по адресу www.mass.gov/mrb.

Вы имеете право платить депозитную премию в размере не более тридцати процентов.

Вы имеете право внести залог в размере не более 30 процентов страхового взноса по вашему полису, когда вы приобретаете или продлеваете свой полис, при условии, что вы ранее не уплатили страховой взнос по автомобильному страхованию.

Вы имеете право отменить свою политику в любое время.

Вы можете приобрести более дешевый или другой полис автомобильного страхования в любое время, а не только тогда, когда ваш полис подлежит продлению. Если вы найдете лучшую цену или компанию, которая предлагает дополнительные покрытия, которые вы хотите приобрести, вы можете отменить свою старую политику и потребовать возмещения неиспользованной страховой премии.Имейте в виду, что если вы отмените политику до истечения ее срока, ваша предыдущая компания может взимать с вас штраф. Вам следует очень внимательно рассмотреть этот вариант, чтобы убедиться, что это лучший вариант для вас. Никогда не отменяйте старую политику, пока не вступит в силу новая. Отсутствие покрытия может привести к повышению ставок в будущем.

Вы имеете право в любое время изменить покрытие и ограничения политики.

Вы имеете право в любое время изменить покрытие и лимиты политики, даже если ваша политика не подлежит продлению.Если вы выберете более низкие лимиты политики или отмените необязательные покрытия, у вас есть право на возмещение неиспользованной страховой премии.

Вы имеете право на быстрое и справедливое рассмотрение претензий.

Вы имеете право спросить о любых платежах, произведенных вашей компанией другим лицам и начисленных в соответствии с вашим полисом. Если вы подаете претензию в свою компанию, она должна быть рассмотрена быстро и справедливо. Если ваше требование отклонено, компания должна предоставить вам письменное объяснение отказа.

У вас есть право на уведомление об отмене.

Страховая компания может аннулировать ваш полис до истечения срока его действия при очень ограниченных обстоятельствах, например, при обнаружении мошенничества; когда действие ваших водительских прав приостановлено или отозвано; или, когда вы не можете уплатить страховые взносы по прошествии определенного периода времени. Компания должна направить вам письменное уведомление не менее чем за 20 дней до отмены вашего полиса. В уведомлении должна быть указана причина отмены.

Если вы получили уведомление об отмене за неуплату страхового взноса, у вас есть до даты, когда отмена вступит в силу, чтобы уплатить страховой взнос и избежать отмены. Если вы платите страховой взнос после его срока, но до даты отмены, уточните у своего агента или страховой компании общую сумму, чтобы убедиться, что ваш платеж завершен.

Вы имеете право обжаловать отмену страховки .

Если автомобильная страховая компания аннулирует вашу страховку, вы можете подать апелляцию в Апелляционный совет.Нет никаких гарантий, что Апелляционный совет восстановит ваш полис, но вы имеете право на полное и беспристрастное слушание по поводу отмены. Но имейте в виду, что закон штата Массачусетс требует, чтобы все автомобили, эксплуатируемые в штате Массачусетс, были застрахованы.

У вас есть право на уведомление о невозобновлении.

Страховая компания может отказать в продлении вашего покрытия по нескольким причинам. Чаще всего это происходит, когда в досье водителя есть определенные «аварии по вине» или нарушения, связанные с автотранспортными средствами.Компания должна направить уведомление о непродлении непосредственно вам или вашему агенту не менее чем за 45 дней до истечения срока действия вашего полиса. Если у вас есть агент, ваш агент должен отправить вам это уведомление в течение 15 дней с момента его получения, если вы не получите страховое покрытие от другой страховой компании в течение этого периода времени. В уведомлении должна быть указана причина отказа страховой компании продлить ваш полис. Отдел рекомендует вам начать покупать автомобильную страховку в различных страховых компаниях, как только вы получите уведомление о непродлении.

Если вы попали в аварию и ваша страховая компания сочтет, что вы «виноваты», вы имеете право получить уведомление об этом решении.

Ваша страховая компания должна уведомить вас в течение определенного периода времени о том, что она приняла решение о вашей «вине» в автомобильной аварии более чем на 50%. Уведомление также должно содержать определенную информацию об аварии, операторе и страхователе. В нем также должны быть указаны должность и номер телефона представителя компании, с которым вы можете связаться, чтобы обсудить это решение.Это уведомление также направляется в Совет по оценке заслуг, чтобы ваша запись в истории вождения отражала этот вывод.

против комплексного автострахования: в чем разница?

Дорожное страхование и комплексное страхование — это два типа автострахования. Они оба являются необязательными по закону и оплачивают стоимость повреждения вашего автомобиля, но делают это в разных ситуациях.

Страхование на случай столкновений оплачивает ущерб, нанесенный вашему автомобилю в результате аварии, в то время как комплексное страховое покрытие оплачивает ущерб, вызванный (почти) всем остальным. Они работают рука об руку, чтобы отремонтировать или заменить большинство видов повреждений вашего автомобиля. Однако они не оплачивают ущерб, нанесенный другим транспортным средствам, или травмы. Важно знать разницу и убедиться, что вы в достаточной степени застрахованы.

Что такое комплексное страхование?

Комплексное страхование автомобиля возмещает ущерб, причиненный не только в результате въезда вашего автомобиля в другое место.

Иногда это называют «стихийными бедствиями». Например, «стихийное бедствие» может включать в себя такие вещи, как повреждение из-за падения ветки дерева на вашу машину.Поскольку вы не можете контролировать, когда и почему ветка дерева упадет на вашу машину, подобные аварии будут подпадать под действие вашей комплексной политики.

За кражу также платится комплексное страхование . Если ваш автомобиль был украден, комплексно покрывает расходы на замену вашего автомобиля или на ремонт любых повреждений, если он будет восстановлен.

Виды повреждений, покрываемых комплексным автострахованием

- Стихийные бедствия, включая штормы, торнадо, ураганы, землетрясения и ливни.

- Пожары, гражданские волнения и взрывы

- Вандализм и воровство

- Повреждения от столкновения с животными, например с оленями

- Разбитые или разбитые окна или лобовое стекло

- Падающие объекты

- Акты терроризма